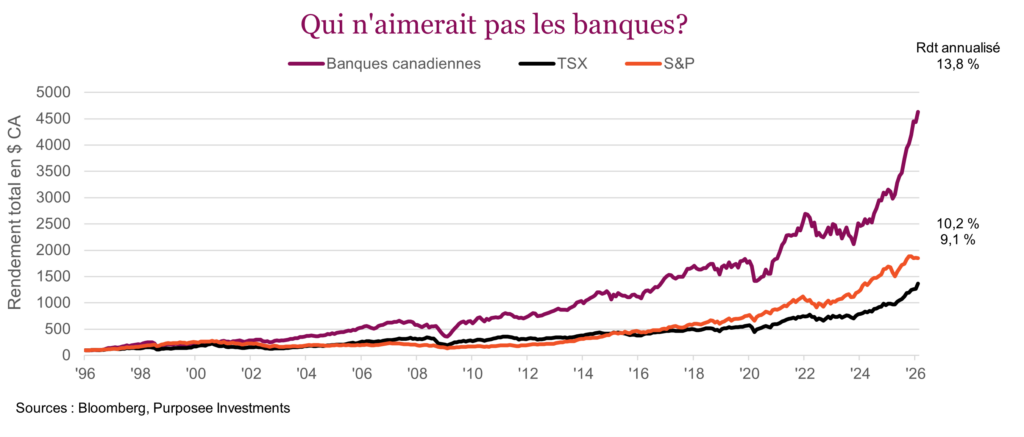

Nous nous doutions que ce titre allait retenir votre attention. Plus précisément, nous faisons référence ici à la performance éclatante des titres bancaires au cours des dernières décennies et pas à un afflux de consommateurs cherchant à récupérer leurs dépôts. Au cours des 30 dernières années, les banques canadiennes ont enregistré un rendement annualisé de 13,8 %. C’est mieux que le rendement de 9,1 % de l’indice TSX et même mieux que le rendement de 10,2 % de l’influent indice S&P 500. Pas étonnant que les banques canadiennes occupent une place de choix dans les cœurs et les portefeuilles des Canadiens.

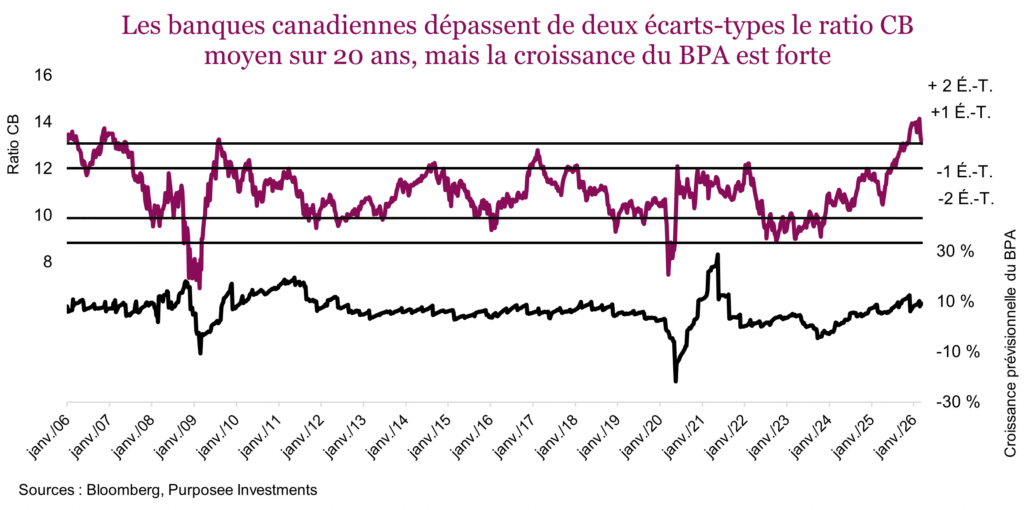

Les banques ont aussi été dominantes l’année dernière avec des gains de 45 %, d’après l’indice S&P/TSX du secteur bancaire. Évidemment, on a beaucoup plus parlé de la contribution de l’or à la poussée de 30 % du TSX en 2025, mais l’apport des banques a été tout aussi important. Le problème cependant, c’est que les valorisations des banques ont assurément été tirées vers le haut. Le graphique ci-dessous illustre la trajectoire de l’indice des banques canadiennes au cours des 20 dernières années. Le ratio cours-bénéfice était de 14 en février, mais il a régressé depuis pour s’établir à 13,1, ce qui est quand même cher pour les banques.

Les valorisations ne sont qu’un facteur, et la croissance des bénéfices justifie parfois des valorisations plus élevées. Les prévisions de bénéfices ont augmenté pour les banques et on anticipe actuellement une croissance légèrement inférieure à 10 % au cours des 12 prochains mois. Or même à 13,1, le ratio tient certainement compte de cette croissance.

Les banques profitent de certains facteurs favorables qui ont fait grimper le cours de leurs actions. Les revenus d’intérêt nets sont solides grâce aux taux plus élevés et les pertes sur prêts restent contenues. De plus, les marchés financiers et la richesse se portent bien. Par contre, l’habitation et l’immobilier sont un peu à la traîne. Compte tenu de l’augmentation des cours des actions, on peut se demander dans quelle mesure les bonnes nouvelles sont déjà reflétées dans le prix. Selon nous, elles le sont en bonne partie.

Assurances

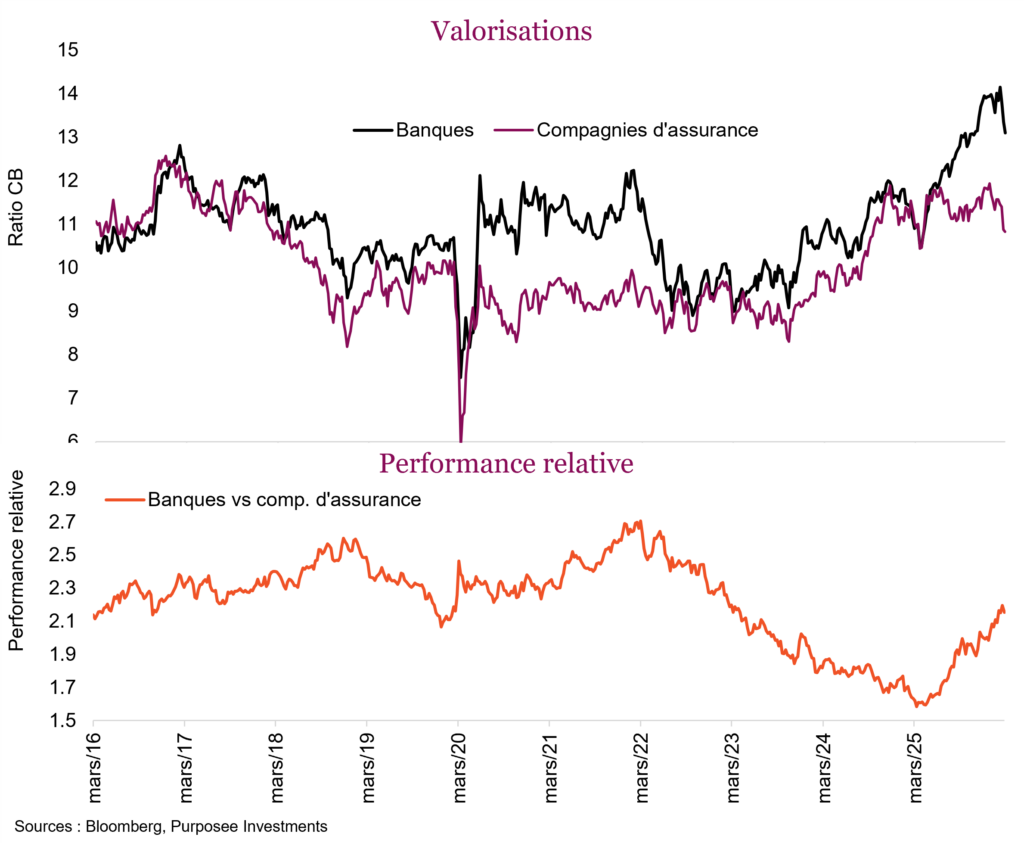

D’autres segments du secteur canadien de la finance semblent offrir une meilleure valeur. Les entreprises financières comptent pour 31 % de l’indice TSX, dont 21 % de banques, le reste étant divisé entre les sous-secteurs des assurances et des marchés financiers. L’écart de valorisation entre les banques et les compagnies d’assurance est aussi intéressant.

La performance relative supérieure du sous-indice des banques de l’indice TSX par rapport au sous-indice des compagnies d’assurance a mené à un écart de valorisation historique passablement élevé. Les titres des compagnies d’assurance ne sont peut-être pas bon marché en termes absolus, mais ils offrent certainement une meilleure valeur relative comparativement aux banques. Bon nombre des compagnies d’assurance sous-jacentes présentent aussi des profils de croissance comparables à ceux des banques.

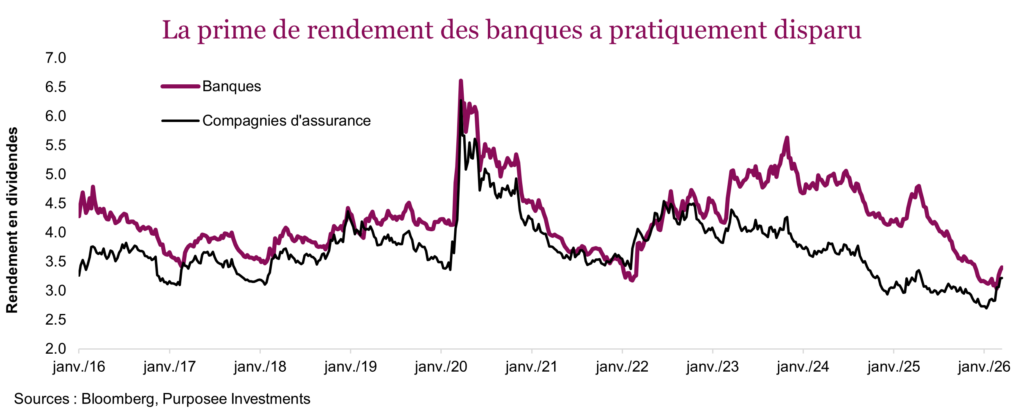

Et pour ceux qui apprécient les dividendes (c’est-à-dire l’ensemble d’entre nous, puisque nous sommes Canadiens après tout), le rendement en dividendes plus élevé des banques par rapport aux compagnies d’assurance semble avoir pratiquement disparu.

Conclusion

De toute évidence, les portefeuilles canadiens incluent presque toujours une exposition aux banques, étant donné la part importante qu’elles occupent dans notre marché. Leurs dividendes sont aussi un attribut attrayant. De plus, le bêta des compagnies d’assurance est traditionnellement un peu plus élevé. Toutefois, compte tenu des valorisations, de la croissance et des rendements en dividendes courants, nous avons une petite préférence pour les compagnies d’assurance et nous sommes plus prudents à l’égard des banques.

Sources: Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

Le contenu de cette publication a été rédigé et produit par Purpose Investments Inc. à partir de ses recherches et est utilisé par Patrimoine Richardson Limitée à titre d’information seulement.

* Ce rapport a été rédigé par Craig Basinger, stratège en chef des marchés, Purpose Investments Inc. Craig Basinger a été muté chez Purpose Investments Inc. le 1er septembre 2021.

Avis de non-responsabilité

Richardson Wealth Limited

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds communs de placement ne sont pas garantis, leur valeur est appelée à fluctuer fréquemment et le rendement passé pourrait ou non être reproduit.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Articles connexes

L’état du marché

Le consommateur sous la loupe

20 juillet 2026. L’État du marché. Les nouvelles sont à la fois encourageantes et inquiétantes. Notre indicateur de suivi des dépenses des consommateurs à revenu…

Ne mettez pas tous vos dividendes dans le même panier

13 juillet 2026. L’État du marché. Depuis que les taux obligataires se sont normalisés, la façon d'obtenir une exposition aux dividendes compte plus que jamais.