L’État du marché

30 mars 2026

Où sont les acheteurs en période de baisse?

Abonnez-vous ici pour recevoir l’État du marché par courriel.

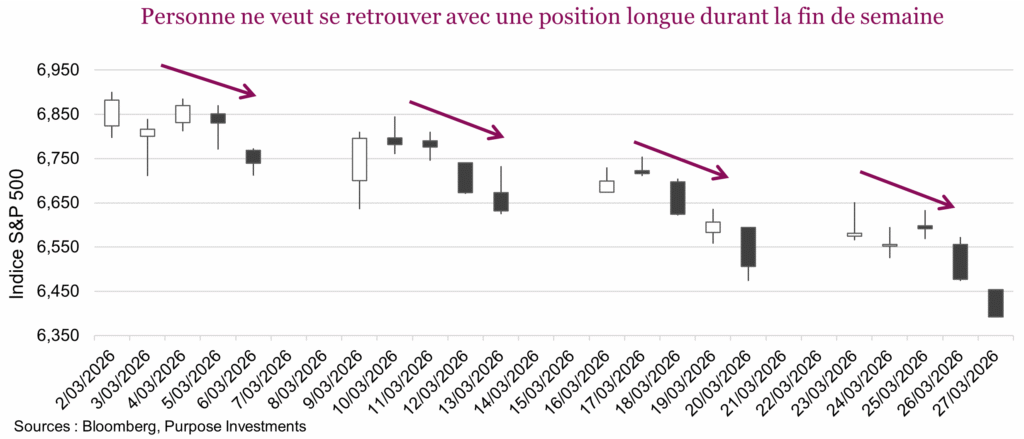

À mesure que le conflit au Moyen-Orient continue d’évoluer, le marché devient de plus en plus fragile. Le taux de l’obligation du Trésor américain à 10 ans vient maintenant d’atteindre 4,45 %, alors que les taux obligataires ont augmenté en raison des préoccupations liées à l’inflation et aux déficits. Les taux étaient tout juste inférieurs à 4 % avant le début des hostilités. La preuve que le marché manque de confiance, c’est que beaucoup de gens ne veulent pas détenir des positions longues en actions en rentrant chez eux le vendredi. Chaque semaine depuis le début du conflit, le marché progresse généralement au cours des premiers jours de la semaine pour finalement redescendre avant la clôture du vendredi.

Nous supposons qu’en raison de la guerre en cours, il est plus probable qu’une mauvaise nouvelle soit annoncée durant la fin de semaine sans possibilité de réagir. L’indice S&P 500 a maintenant baissé d’environ 8 % depuis son sommet, et rappelez-vous qu’il avait mieux résisté que les marchés internationaux et le TSX. L’écart s’est toutefois resserré et le TSX a maintenant recouvré une partie de ses pertes. Le secteur de l’énergie a aussi aidé le TSX, et oserions-nous dire que l’or commence enfin à se comporter normalement en raison de l’accroissement des risques géopolitiques.

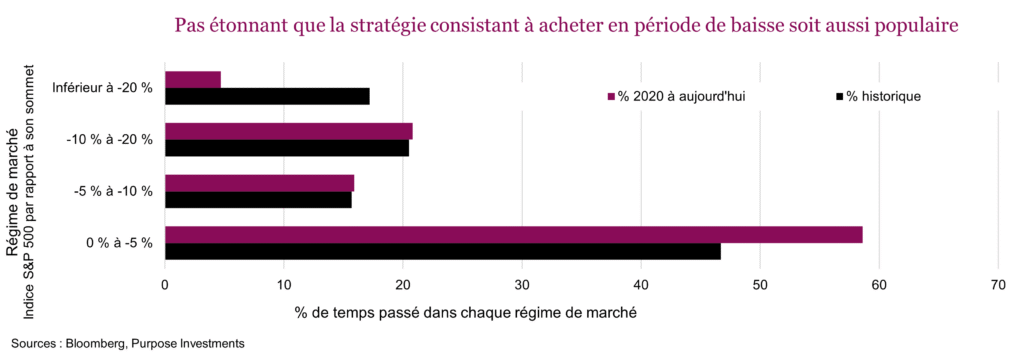

Comme nous avons certainement affaire à un repli, où sont les acheteurs en période de baisse? Tout le monde a probablement déjà entendu l’expression « acheter en période de baisse » ou sa version anglaise plus crue « Buy the dip ». Cette stratégie rapporte constamment depuis de nombreuses années et est employée par de plus en plus d’investisseurs. La plupart d’entre eux ne se souviennent plus des marchés baissiers qui ont duré des années ou qui ont mis des années à se redresser. En fait, depuis 2020, une baisse de 20 % de l’indice S&P 500 à partir de son sommet est survenue moins de 5 % du temps. Et c’était surtout durant la pandémie. Près de 60 % du temps, le marché a été à un jet de pierre de ses sommets. Les choses ont été bien différentes si l’on remonte jusqu’aux années 1950. Cela justifie certainement la stratégie consistant à « acheter en période de baisse ».

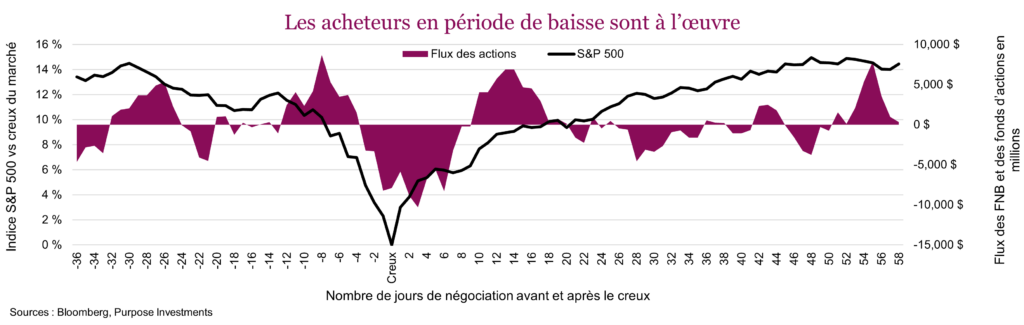

Pour illustrer le comportement des acheteurs en période de baisse, examinons les flux des FNB et des fonds d’actions au cours des dernières corrections de « l’ère des achats en période de baisse ». Le graphique suivant (que nous trouvons assez chouette) présente les 11 derniers replis (de 7,5 % ou plus) de la dernière décennie. La ligne du S&P 500 représente la baisse moyenne jusqu’au creux du marché et la remontée subséquente. La zone ombrée mauve représente les flux moyens au cours de ces baisses.

Évidemment, il faudra attendre longtemps après les faits pour savoir où était le « creux ». Cependant, on note une tendance. La faiblesse initiale du marché est marquée par des achats nets, qui font place à des ventes nettes à mesure que le marché baisse. La vente se poursuit lorsque le marché commence à remonter, puis les acheteurs en période de baisse reviennent. Cela illustre bien le comportement des investisseurs durant les périodes de faiblesse du marché.

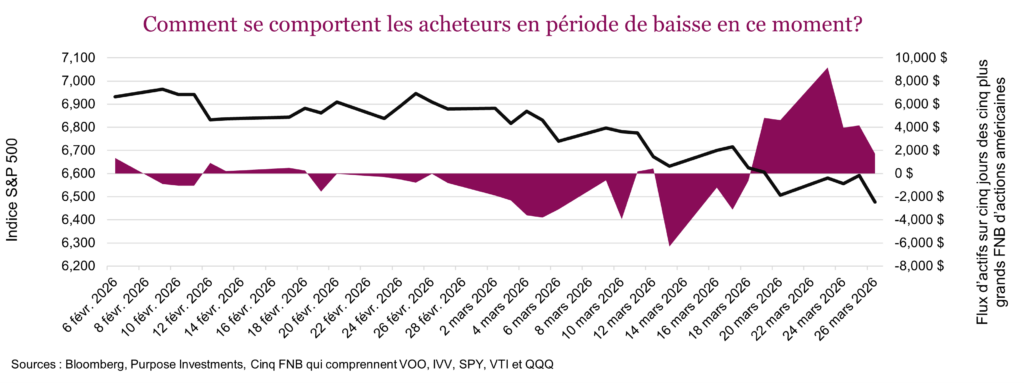

Alors, où sont les acheteurs en période de baisse? Selon la mesure des flux hebdomadaires des fonds et des FNB de l’ICI, la faiblesse initiale a entraîné des achats. Le problème avec ces données est qu’elles sont retardées – la dernière donnée remonte au 18 mars, il y a une semaine et demie. Pour un portrait plus récent, il faut examiner les rentrées et les sorties d’actifs des cinq principaux FNB d’actions américaines. Lorsque l’indice S&P 500 a baissé à 6 600 points, les acheteurs se sont manifestés. Les activités d’achat semblent toutefois ralentir – il s’agissait peut-être des acheteurs initiaux, et les déserteurs pourraient suivre. Cependant, les moyennes cachent beaucoup de variations et bien sûr les nouvelles sur le conflit pourraient entraîner un revirement rapide. Pour l’instant toutefois, les achats en période de baisse semblent diminuer. La bonne nouvelle pourrait être que l’empressement des vendeurs est souvent signe que le creux n’est pas bien loin, du moins la plupart du temps.

Conclusion

Vendredi dernier, il semble que les investisseurs aient encore une fois voulu se débarrasser de leurs positions longues avant la fin de semaine. Les sorties de fonds pourraient commencer à augmenter et mener à la capitulation, comme lors des dernières périodes de faiblesse du marché, ce qui marquerait le creux du marché. Cela dépendra en bonne partie de l’évolution constante des nouvelles, qu’elles soient vraies ou fausses, à mesure que les marchés continuent de s’ajuster à un plus grand éventail de scénarios potentiels.

Réflexions complémentaires – L’absurdité du discours entourant les événements ponctuels

Une guerre a éclaté au Moyen-Orient, ce qui a fait augmenter de façon importante les risques géopolitiques mondiaux, et l’or a baissé de plus de 1000 $ l’once ou d’environ 20 %. Il n’est pas censé se comporter ainsi. Et que dire de la campagne de bombardement qui a certainement duré plus longtemps que prévu, réduisant chaque jour les stocks de missiles. Lockeed Martin, le fabricant de bon nombre de ces missiles a perdu 9 % depuis le premier jour du conflit. N’est-ce pas la preuve du déraillement du marché? Pas si vite.

Ce n’est pas seulement le rendement d’un actif depuis le début de l’événement qui compte, mais aussi sa trajectoire avant l’événement. L’or aurait probablement été une bonne source de diversification du portefeuille durant ce conflit, s’il n’avait pas augmenté de 3 400 $ l’once ou de 160 % au cours des deux dernières années. Le jour où la guerre a commencé, le titre de Lockheed Martin était déjà passé de 500 $ à 680 $ avant de redescendre à 625 $ l’action.

Évidemment, le grand gagnant a été le prix du pétrole, qui est passé de 65 $ à 94 $ le baril pour le West Texas Intermediate, un bond assez important, causé par le problème d’offre évident. N’oublions pas qu’avant le conflit, la plupart des produits de base avaient enregistré de solides gains tandis que le pétrole stagnait.

Jusqu’à maintenant, la guerre a entraîné un retour général à la moyenne. Les marchés qui avaient beaucoup progressé avant le conflit ont semblé être les plus touchés – l’or, les marchés émergents, les actions internationales et le TSX. Ceux qui avaient le moins bien fait ou qui étaient à la traîne ont mieux résisté – le pétrole et le bitcoin ont été dans le vert, et l’indice S&P 500 a beaucoup moins reculé que la plupart des autres marchés. (Rappelez-vous que l’indice S&P 500 a été à la traîne de la plupart des autres marchés en 2025).

Bien que la réaction de nombreuses catégories d’actif ait paru étrange depuis le début de cet événement, la situation semble revenir à la normale. Au cours des dernières séances, l’or a commencé à se comporter comme on s’y attendrait en période d’intensification du risque géopolitique. Les titres défensifs comme ceux des secteurs de la consommation de base, de la santé et des services aux collectivités se comportent de nouveau comme des actifs défensifs.