L’État du marché

8 juin 2026

Un marché qui se raconte des histoires

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Beaucoup de choses influencent le cours des actions des sociétés, que ce soient les grands facteurs macroéconomiques comme le marché en général, les données économiques, les taux d’intérêt et les facteurs géopolitiques, ou encore des facteurs propres aux sociétés, comme les prévisions, les bénéfices ou des nouvelles précises. Il y a aussi l’histoire qu’on raconte ou le discours prédominant sur le marché, c’est-à-dire ce que les gens disent sur une société, un secteur ou une catégorie d’actif. Ce discours peut avoir une très grande influence sur le cours des actions.

Nous estimons que le marché actuel est de plus en plus dicté par le discours. Les autres facteurs ont toujours leur importance et feront bouger les cours, mais dernièrement, le discours semble peser beaucoup plus lourd dans la balance. L’attrait du discours, c’est qu’il explique une situation très complexe en la réduisant à une histoire simple, qui paraît logique. Et en tant qu’humains, nous aimons les histoires parce qu’elles font partie de notre évolution. L’information a toujours mieux circulé à travers les histoires.

Le bitcoin a chuté de plus de 20 % au cours du dernier mois, et le discours le plus répandu (l’histoire) veut que les investisseurs vendent pour libérer du capital afin de participer au PAPE de SpaceX. Plausible? Absolument. Probable? Non. L’histoire prend le prix du bitcoin, qui est influencé par de nombreux facteurs, et elle explique ce qui se passe avec un argument qui paraît assez logique. Malheureusement, il y a tellement de variables qui influencent le marché, tellement de participants et tellement de motivations différentes qu’une histoire aussi simpliste est nécessairement un raccourci.

Toutefois, même si une histoire est un raccourci, cela ne veut pas dire qu’elle n’a pas d’effets sur les marchés.

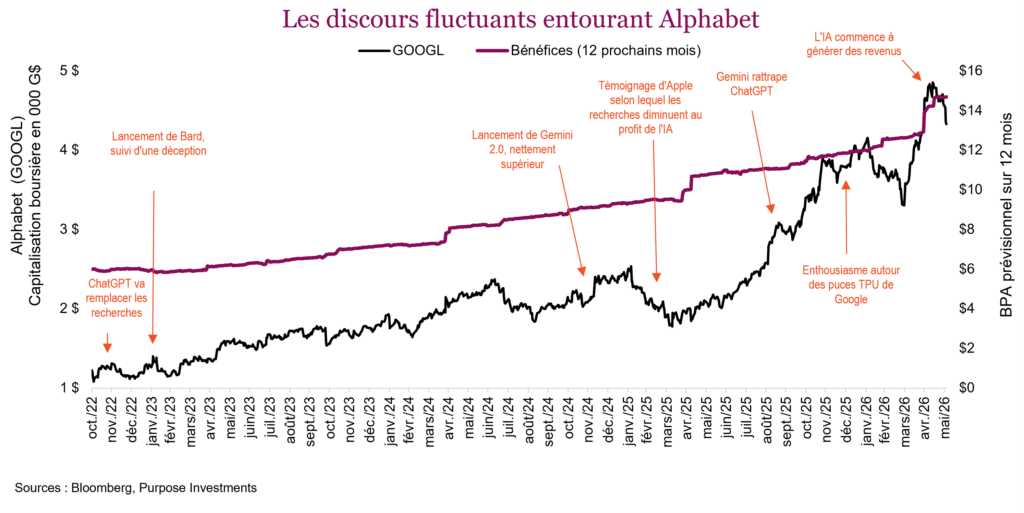

De plus, l’histoire fluctue. Prenons le titre d’Alphabet (Google) au cours des dernières années. Son évolution a été très impressionnante avec une croissance des bénéfices constante, de 6 $ à un peu plus de 14 $ l’action. Pendant ce temps, sa capitalisation boursière est passée d’un peu plus de 1 000 G$ à 5 000 G$, sans toutefois suivre une trajectoire en ligne droite comme les bénéfices. Lors du lancement de son premier outil d’IA Bard, plutôt décevant, le titre a perdu 20 % de sa valeur. Il y a eu aussi des moments où les craintes que l’IA ne cannibalise ou ne remplace les recherches simples ont pesé sur le titre. Comme la publicité sur Google compte pour 70 % des ventes, la peur était légitime. Puis, avec Gemini, l’IA a été intégrée aux recherches, ce qui a fait augmenter la part de marché d’Alphabet, si bien que le discours est redevenu positif. Enfin, profitant de l’enthousiasme suscité par les processeurs tensoriels (TPU), l’IA a commencé à générer des revenus, ce qui a fait d’Alphabet la société la mieux valorisée dans le monde.

Tous ces discours fluctuants ont un certain fondement, mais ce qui est sûr, c’est qu’on leur accorde beaucoup d’importance. Le ratio cours-bénéfice d’Alphabet est passé de seulement 14 à pas moins de 28 fois les bénéfices. Il serait difficile de justifier de telles variations du cours au moyen d’un modèle de flux de trésorerie prévoyant une croissance stable des bénéfices.

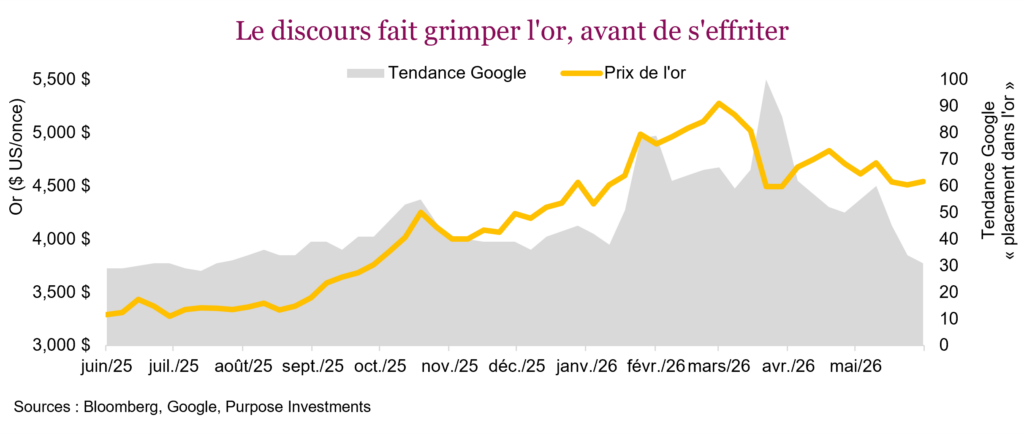

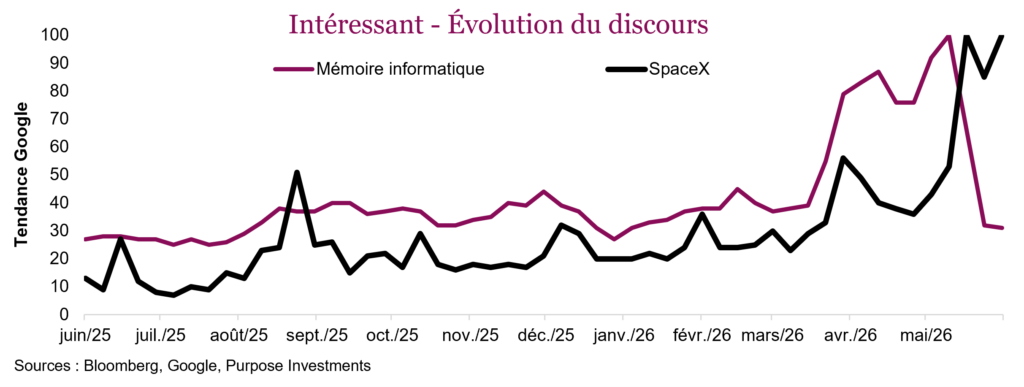

Ce marché est devenu très influencé par les discours, certains ayant un effet à la hausse et d’autres un effet à la baisse. De plus, les discours n’ont même pas besoin de changer; ils peuvent simplement devenir moins prédominants ou disparaître. Les tendances des recherches dans Google sont une façon très simple de le démontrer, en mesurant les mots clés utilisés pour chaque recherche. Cela ne dit pas si le discours est positif ou négatif, mais montre à quel point l’histoire ou le discours est répandu.

Après avoir connu toute une ascension entre la fin de 2025 et le début de 2026, l’or est malmené depuis quelques mois. Bien que de nombreux facteurs influencent le prix de l’or, le discours en fait assurément partie. Les deux premiers pics des tendances dans Google suivaient à peu près les sommets du prix de l’or. Le gros pic dans le courant narratif s’est produit après le début de la guerre, et le prix de l’or a alors chuté. Il est fort possible que le discours soit passé d’un engouement pour l’or à un questionnement sur les raisons pour lesquelles il pâtit en temps de guerre. Quoiqu’il en soit, l’intérêt pour l’or s’est effrité, tout comme son prix. Du moins pour l’instant.

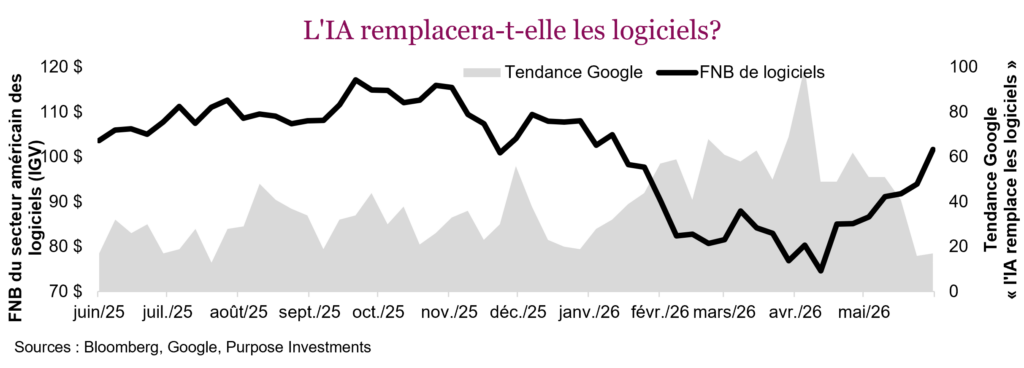

Voici une autre histoire encore plus convaincante. Vers la fin de l’année dernière, un discours voulant que l’IA tue ou affecte considérablement de nombreuses sociétés de logiciels a commencé à émerger. La prémisse était (et est toujours) que l’IA peut créer des logiciels plus rapidement et à moindre coût. Ainsi, un nouveau concurrent pourrait arriver avec des solutions à des prix beaucoup plus bas et mettre les sociétés de logiciels sous pression. Ce discours (pour le moins inquiétant) a fait fondre les valorisations des sociétés de logiciels de plus de 30 fois les bénéfices à moins de 20 fois en quelques mois, et le cours des actions a chuté de 25 % selon l’indice S&P 500 du secteur des logiciels.

Le risque est toujours là, mais l’histoire est tombée dans l’oubli et les cours des actions ont récupéré une bonne partie de leurs pertes. Les marchés ont tendance à trop réagir à court terme et pas assez à long terme. Les histoires dictent la réaction exagérée à court terme. En voici deux qu’on entend beaucoup dernièrement au sujet de la mémoire informatique et de SpaceX.

Pourquoi c’est un marché porté par le discours?

En toute transparence, pour tenter de répondre à cette question, nous allons vous raconter une histoire. L’histoire est plausible, mais malheureusement difficile à prouver. Nous estimons que deux grands facteurs contribuent à cette dynamique de marché portée principalement par le discours : la fin de cycle et l’IA.

Fin de cycle – Compte tenu de la durée du cycle jusqu’ici, nous sommes sans doute en fin de cycle; l’inflation est passablement élevée, l’écart de production s’est considérablement resserré, les prix des produits de base sont en hausse, les placements de fin de cycle affichent une excellente tenue, le marché de l’emploi est restreint, les consommateurs commencent à s’essouffler et il y a évidemment le discours de la technologie perturbatrice.

En fin de cycle, les histoires ont une plus grande résonance et on leur accorde plus d’importance. L’Internet, l’habitation, la Chine, les Sept Magnifiques, ces histoires captivent et les arguments des opposants sont aussitôt rejetés : « ils n’ont rien compris ». À mesure qu’on avance dans le cycle, les rendements élevés et le vague souvenir du dernier marché baissier rendent les investisseurs plus audacieux. Dans de telles conditions, les histoires peuvent résonner davantage.

Intelligence artificielle – Dans le cas de l’IA, le discours n’est pas très nuancé. Premièrement, à chaque grande perturbation, les fondamentaux sont plus difficiles à conceptualiser et les histoires aident à combler le vide. Cela ne se limite pas aux valorisations comme le ratio C/B, qui sont un peu élevées sans être extrêmes. C’est la taille qui pourrait jouer ici. Vous vous souvenez de ce graphique sur l’évolution du titre d’Alphabet qui avait subi une perte de 20 % lors du lancement de Bard? Cette perte équivalait à environ 200 G$ de capitalisation boursière. Pour une même perte de 20 % aujourd’hui, ce sont 1000 G$ qui partiraient en fumée.

Si cette façon de jeter l’argent par les fenêtres peut sembler un peu insensée, cela ne veut pas dire que cela ne repose sur rien. C’est juste difficile à concevoir, et c’est ici que les histoires peuvent aider.

Deuxièmement, il y a les algorithmes. L’IA a permis à à peu près n’importe qui de bâtir une stratégie de négociation basée sur les algorithmes. Il suffit de télécharger un tas de données, d’assembler quelques questions bien ficelées et de laisser l’IA bâtir votre stratégie. En ajoutant quelques questions, on peut aller jusqu’à créer une plateforme de négociation. Bon, ce n’est peut-être pas aussi simple, mais c’est beaucoup plus facile qu’avant l’IA.

Nous avons la certitude que les boîtes de négociation quantitative sont de loin supérieures en termes de conception, d’évaluation, de mise en œuvre et de surveillance, en plus d’être réglementées. Toutefois, cette approche « faites-le vous-même » a vraisemblablement réduit les barrières à l’entrée. L’IA a permis de développer rapidement des algorithmes à partir de la perception, des nouvelles, des tendances, etc. Il est d’ailleurs évident que l’IA est plus présente dans le marché, puisque les volumes de négociation ont baissé durant les périodes où les grandes plateformes d’IA étaient en panne.

Aussi, si un grand nombre d’adeptes de la négociation algorithmique autonomes conçoivent des stratégies basées sur les mêmes GML, peut-on se surprendre que leurs signaux s’amalgament? Une histoire commence à émerger, les algorithmes la trouvent et commencent à l’intégrer dans la négociation, ce qui permet à l’histoire de se répandre.

Comment investir dans un marché porté par le discours?

C’est une question difficile à laquelle nous allons tenter de répondre avec nos trois investisseurs types : Thomas Bayes, John Maynard Keynes et Dug.

Thomas Bayes : Connu pour le théorème de Bayes, Thomas Bayes a une vision du monde, il reconnaît qu’il est impossible de connaître l’avenir et il utilise une approche fondée sur des pondérations probabilistes pour synthétiser ses idées. Ces probabilités sont modifiées à mesure que de nouvelles preuves apparaissent. C’est donc une approche qui change ses idées sur le monde de manière fluide ou progressive.

John Maynard Keynes : Souvent appelé le père de l’économie moderne, Keynes est toutefois davantage connu pour sa phrase célèbre : « Quand les faits changent, je change d’avis. Et vous Monsieur, que faites-vous? » Keynes ne change d’avis que lorsqu’il y a suffisamment de preuves pour que ce soit justifié. C’est long avant qu’il change d’idée, mais après le changement est brutal et résolu.

Dug : Le golden retriever dans le film Là-haut se laissait facilement distraire par les écureuils. Sa citation la plus connue est : « Salut! Je m’appelle Dug. Je viens de te rencontrer, et je t’aime. » Dug change rapidement d’avis, avant de changer encore d’avis tout aussi rapidement.

Comme le discours peut pousser les actions dans une direction pendant un certain temps avant de prendre une autre direction, Keynes aurait du mal à s’y retrouver. Il prendrait trop de temps à changer d’avis et il le ferait peut-être tout près du sommet (ou du creux). Bayes ferait sans doute mieux, en intégrant un nouveau discours plus rapidement, mais en y accordant une moins grande importance. De plus, lorsque le discours change, il l’intégrerait probablement aussi progressivement. C’est mieux, mais ce n’est pas génial.

Dug, sans doute le plus mignon des trois, pourrait être avantagé en tant qu’investisseur en raison de sa capacité à changer d’avis rapidement à mesure que le discours change. Malheureusement, dans une perspective de portefeuille, changer d’avis trop rapidement peut facilement mener à des opérations excessives et souvent à de piètres résultats. Il faudrait peut-être confier la gestion du portefeuille global à Bayes et une petite partie à Dug.

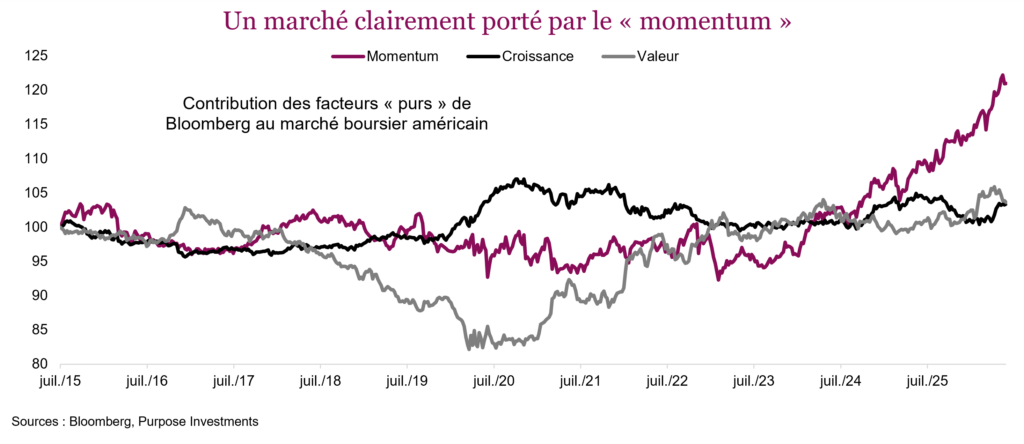

Le style « momentum » fonctionne bien dans un marché porté par le discours

Si concevoir votre propre stratégie de négociation algorithmique qui intègre des nouvelles provenant de plusieurs sources, en plus de Reddit et de Twitter, et synthétise le tout pour créer des signaux de négociation n’est quand même pas à votre portée, une stratégie de type « momentum » pourrait être la solution. Cette stratégie, qui est basée sur la tendance des prix du marché, des secteurs ou des actions individuelles, intègre le discours lorsqu’il se répercute sur les cours du marché.

Les facteurs « purs » de Bloomberg divisent le rendement du marché en plusieurs catégories. Les catégories Valeur et Croissance sont les plus courantes, mais la catégorie Momentum attire davantage l’attention en raison de son ascension rapide comme facteur de rendement. Depuis le milieu de 2023, le « momentum » est devenu le principal facteur de rendement.

Les preuves s’accumulent que nous évoluons dans un marché porté par le discours. Ce ne sont assurément pas la valeur, la qualité ou même la croissance qui dicte le marché. Le problème qui se pose, c’est de savoir si l’indice ou le facteur « momentum » pourra se reconstituer suffisamment rapidement à mesure que le discours change. Sur cet aspect, Dug est le plus rapide.

Si le marché porté par le discours se poursuit, le « momentum » est vraisemblablement un facteur utile. Toutefois, il peut aussi être assez risqué si les choses changent. On en a eu la preuve ces derniers jours lorsque la domination du marché est passée des segments du marché à « fort momentum » aux segments axés sur la valeur/défensifs. Au moment d’écrire ces lignes, vendredi en début d’après-midi, le iShares MSCI USA Momentum Factor ETF avait perdu 5 % de sa valeur en deux jours. Ce fonds affiche toujours des gains de 24 % cette année, mais si jamais le discours ou la domination du marché a changé, méfiez-vous!

Conclusion

Nous sommes en fin de cycle et dans un marché porté par le discours. Même si on ne s’attend pas à ce que cela change prochainement, le discours pousse les marchés dans les deux directions à mesure que la perception ou l’enthousiasme fluctue. Les fins de cycle peuvent durer un certain temps et donnent souvent lieu aux mouvements les plus drastiques. Les fondamentaux, l’économie, les taux et d’autres facteurs finiront par s’imposer, mais d’ici là, les histoires prédominent.