L’État du marché

22 juin 2026

Un marché d’acheteurs

Abonnez-vous ici pour recevoir l’État du marché par courriel.

En ce moment, les discussions au sujet du marché des obligations du Trésor américain portent principalement sur l’offre. Combien d’obligations/de bons sont émis? Avec quelle duration? Est-ce que la trajectoire du déficit est soutenable? Il est vrai que les chiffres sont stupéfiants, alors que l’offre ne cesse de grimper. Nous estimons toutefois que la question la plus intéressante se trouve de l’autre côté de l’équation, à savoir qui achète? Alors que la composition de cette base d’acheteurs change, comment devrions-nous tenir compte du risque de taux d’intérêt? Nous pensons que c’est important et que les gens ne réalisent pas toute l’ampleur de ce changement.

[Note aux lecteurs : Nous sommes de fiers Canadiens. Toutefois, comme cette discussion s’intéresse aux obligations du Trésor américain, nous aborderons le sujet du point de vue américain, puis nous verrons quelles sont les conséquences pour les Canadiens, vers la fin de ce rapport.]

La structure a changé, mais on semble en faire peu de cas

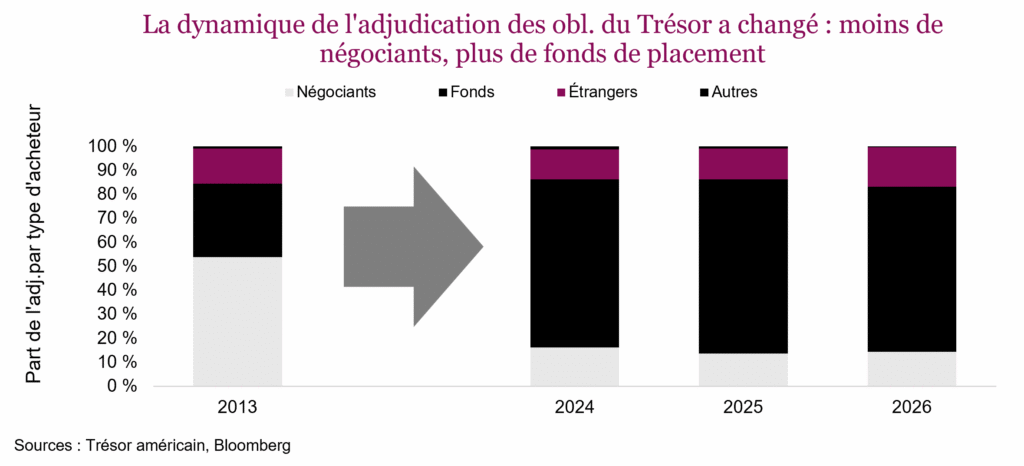

Voici un chiffre qui devrait probablement retenir davantage l’attention que la taille des déficits. En 2013, les négociants principaux ont acheté 54 % de l’ensemble des adjudications d’obligations du Trésor à coupons, contre seulement 14 % jusqu’ici en 2026. Les fonds de placement américains absorbent actuellement environ 70 % des émissions, une part qui se maintient depuis les trois dernières années. Les acheteurs étrangers à l’humeur changeante comptent quant à eux pour 16 % des achats depuis le début de l’année, une légère hausse par rapport à la part de 13 % compilée en 2025.

Ce n’est pas un petit changement, mais bien une réorganisation structurelle de ceux qui achètent toutes ces obligations du Trésor. Et l’identité de ces acheteurs est importante.

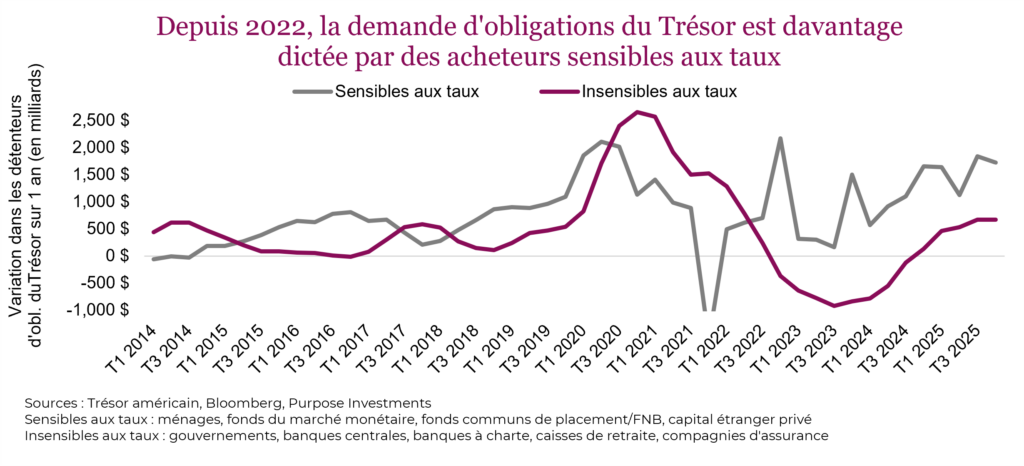

Les négociants avaient l’habitude d’absorber les chocs au sein de ce marché. Ils absorbaient les émissions, les entreposaient et les distribuaient dans le temps. Ils étaient insensibles aux prix à court terme parce qu’ils se devaient de l’être et que c’était leur rôle. Cette marge de sécurité n’existe à peu près plus. On se retrouve plutôt avec 70 % des émissions détenues par des fonds de placement américains qui ont de vraies opinions sur le niveau des taux et de vraies options si les taux ne les satisfont pas. Ceux qui absorbaient les chocs ont été remplacés par un acheteur qui a à la fois un point de vue et un choix.

Les acheteurs d’obligations ont changé et ils sont sensibles aux taux

Il y a beaucoup d’acheteurs d’obligations gouvernementales : grandes banques centrales, caisses de retraite, compagnies d’assurance, banques à charte et investisseurs (comme vous et moi). Les proportions de ces cohortes changent avec le temps pour différentes raisons. En ce moment, la représentation de ces groupes, dont la demande est plus sensible aux différents taux, a augmenté.

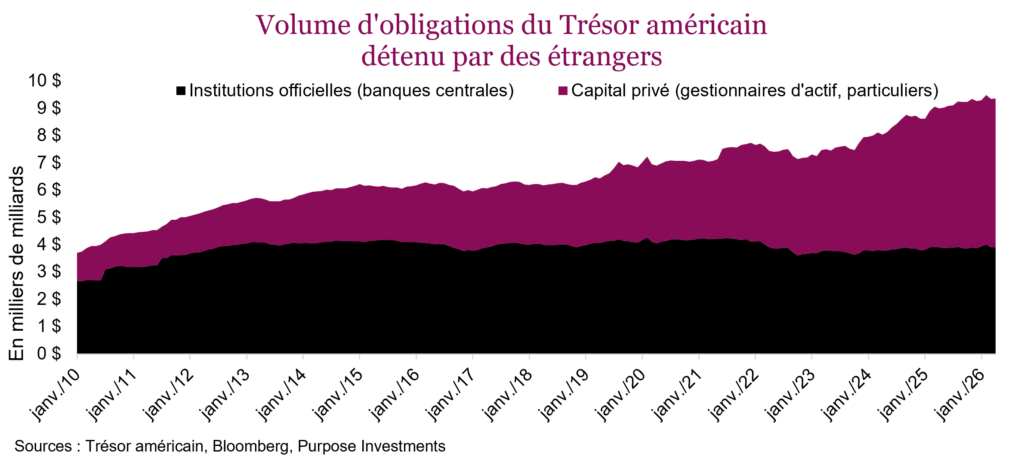

Acheteurs étrangers – Les détenteurs étrangers sont l’un des groupes qui retiennent beaucoup l’attention, notamment les banques centrales et les fonds souverains, qui ont été des vendeurs réguliers. Par exemple, la Chine a réduit considérablement ses placements, alors que le Japon a cessé de les augmenter. Or, les volumes d’obligations du Trésor détenus par des étrangers ne se sont pas effondrés et ont même continué d’augmenter. Les volumes détenus par les banques centrales ont plafonné, mais le capital étranger privé a remplacé les achats des fonds souverains.

Le capital étranger privé est représenté par les gestionnaires d’actif ou les particuliers, dont le comportement est très différent de celui des banques centrales. Les institutions officielles, comme les banques centrales étrangères, ont tendance à acheter des obligations du Trésor à court terme pour gérer leurs liquidités et elles se soucient très peu du taux. Les acheteurs étrangers privés, quant à eux, se soucient du taux et préfèrent acheter de la duration.

La bonne nouvelle, c’est que les étrangers continuent d’acheter des obligations, et en particulier des obligations à duration longue. La mauvaise, c’est que comme le capital étranger privé en détient une plus grosse part, le taux est un enjeu et s’il n’est pas suffisamment élevé, ces investisseurs sont moins intéressés. Leur sensibilité aux taux est plus grande.

Les opérations annuelles nettes en obligations et billets américains des acheteurs privés étrangers se sont chiffrées à plus de 500 G$ par année en moyenne depuis 2022. On parle ici des obligations, et pas seulement des bons du Trésor à court terme. Ces acheteurs investissent dans la duration et à grande échelle. Qu’est-ce qui a incité cette cohorte à devenir d’importants acheteurs d’obligations du Trésor? Les taux élevés. Toutefois, le rythme a diminué en 2026 et nous surveillons cela de près.

Acheteurs structurels – Un volume important et croissant d’argent a structurellement besoin de détenir des obligations, comme les caisses de retraite, les compagnies d’assurance vie et les compagnies d’assurance de dommages, soient essentiellement les fournisseurs qui doivent gérer un portefeuille en fonction de passifs à long terme. Bien que cette cohorte soit en quelque sorte des acheteurs « obligés », elle semble être sensible aux taux et aux écarts de taux.

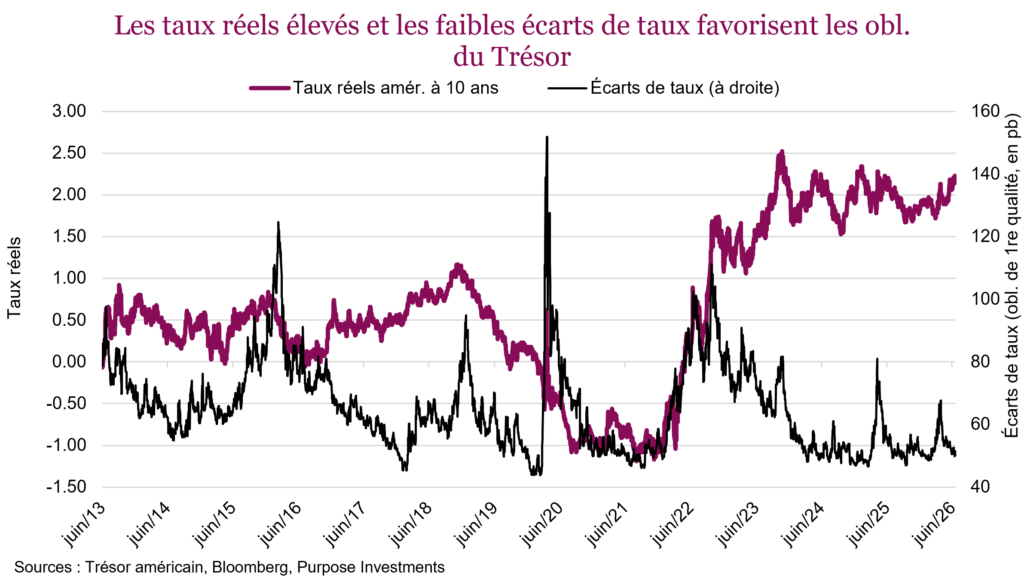

Pendant des années, cela ne se justifiait pas d’un point de vue mathématique. Le taux réel à 10 ans a été inférieur à 1 % pendant la majeure partie de la décennie entre 2012 et 2022, et longtemps inférieur à zéro (le taux réel correspond au taux nominal, moins l’inflation). En conséquence, ces acheteurs sont allés voir ailleurs : obligations de sociétés, titres de créance privés ou tout autre actif générant un rendement réel. Ce n’était pas un comportement irrationnel, mais un geste calculé afin de compenser des créances futures.

Le calcul a changé toutefois, puisque le taux réel à 10 ans est maintenant à 2,17 %, son niveau le plus élevé depuis avant la crise financière mondiale. Par ailleurs, les écarts de taux sont presque à leur niveau le plus faible depuis septembre 2011. Comme les écarts de taux sont faibles et que les taux réels sont raisonnables, l’argument de la valeur relative des obligations du Trésor par rapport aux obligations de sociétés s’impose de lui-même. Pas besoin d’avoir de solides convictions sur la duration pour détenir l’obligation, juste d’être capable de lire une feuille de calcul.

Le niveau précis, selon les études, est de 5,1 % pour les obligations à 30 ans. Au-dessus de ce niveau, les investisseurs axés sur le passif effectuent des achats échelonnés d’obligations du Trésor pour couvrir leurs nouveaux passifs au lieu d’investir dans un produit de marge (titre de créance). Nous nous gardons toutefois de considérer ce taux comme un taux plancher minimum – c’est plutôt une force gravitationnelle – mais nous nous en rapprochons en ce moment, et la direction compte.

Dernière adjudication – L’adjudication d’obligations du Trésor à 30 ans du 11 juin a été éloquente. L’émission de 22 G$ a été conclue à 1,2 point de base de plus – elle a été attribuée à un taux plus élevé que celui auquel se négociait le marché précédemment. Les acheteurs ont exigé une concession pour accepter l’offre. La part des utilisateurs finaux a été de 85 %, contre une moyenne récente de 90 %. Celle des acheteurs indirects, de 60 %, contre leur moyenne de 66 %. Les négociants principaux ont absorbé 15 %, plutôt que 10 % habituellement en moyenne. Les négociants sont les acheteurs de dernier ressort. Lorsque l’argent réel diminue, les négociants comblent l’écart. C’est ce qui s’est produit ici. Le marché a répondu, mais il a exigé un prix plus élevé que prévu.

Une adjudication ne fait pas une tendance. Toutefois, elle va dans le même sens que tout ce que nous avons décrit : une base d’acheteurs réelle, structurelle et capable, mais qui est sensible aux prix (ou sensible aux taux) alors qu’elle ne l’était pas dans l’ancienne structure.

Élasticité de la demande de rendement

Tout bien considéré, une portion croissante de la demande d’obligations du Trésor est représentée par des participants qui se soucient davantage du niveau des taux (acheteurs sensibles aux taux). L’époque où les acheteurs étaient au rendez-vous indifféremment du taux offert par les obligations du gouvernement américain (acheteurs insensibles aux taux) est depuis longtemps révolue. À noter que la demande des acheteurs insensibles aux taux tend à être plus stable, alors que celle des acheteurs sensibles aux taux tend à être plus inégale (prochain graphique), ce qui dépend de nombreux facteurs, mais surtout du taux en vigueur. La mauvaise nouvelle, c’est que les taux vont rester élevés afin d’attirer une demande suffisante. La bonne nouvelle, c’est que si les taux montent, les acheteurs seront plus enthousiastes. À l’inverse, si les taux baissent, la demande va diminuer. Les taux vont probablement rester plus élevés (négatif), mais aussi contenus dans une fourchette (positif).

Conséquences pour les investisseurs canadiens

Qu’on le veuille ou non, tous les taux obligataires sont influencés par les taux des obligations du Trésor américain, peu importe où a lieu l’adjudication. Nous évoluons dans une ère de taux élevés et compte tenu de l’élasticité de la demande, cela va probablement se poursuivre. Heureusement, ces taux plus élevés se traduisent par un rendement réel raisonnable pour les obligations gouvernementales, voire attrayant, vu la faible bonification du taux sur l’éventail complet des titres de créance.

Ce qui rend les conditions actuelles intéressantes selon nous, c’est que la demande structurelle pourrait rapidement passer d’un facteur défavorable à un facteur favorable. Les études montrent que les niveaux de taux nécessaires pour attirer davantage les caisses de retraite, les compagnies d’assurance et les investisseurs axés sur le passif sur le marché des obligations du Trésor ne sont pas loin des niveaux actuels. Cela aide à établir un plafond si jamais les taux devaient augmenter.

Sans faire fi des problèmes du côté de l’offre ni de la trajectoire inquiétante des déficits, la demande est plus profonde que ne semble l’indiquer le discours sur l’offre, et nous savons à peu près qui sont les acheteurs, par quoi ils ont remplacé les obligations du Trésor et à quel niveau de taux le calcul redevient intéressant pour eux. Le capital étranger fidèle a été remplacé par du capital privé sensible aux taux, qui est plus tolérant à la duration, mais aussi plus facile à attirer… il suffit d’un taux intéressant. Ce n’est pas une mauvaise chose, c’est même exactement ainsi que cela devrait fonctionner.