L’État du marché

13 juillet 2026

Ne mettez pas tous vos dividendes dans le même panier

Abonnez-vous ici pour recevoir l’État du marché par courriel.

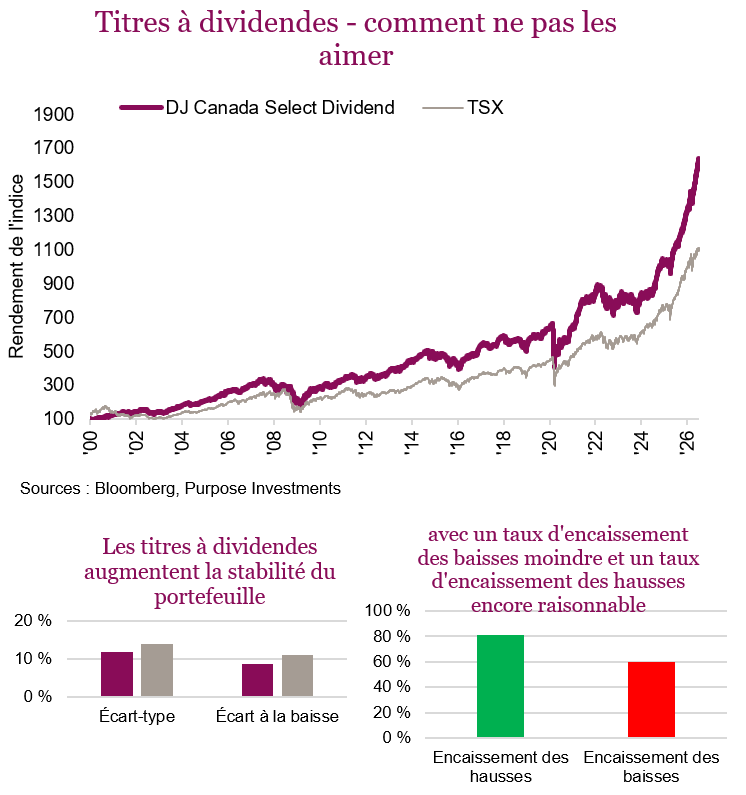

Les Canadiens sont des inconditionnels des dividendes, et il y a de bonnes raisons à cela. L’une d’elles est leur mauvaise expérience historique dans la plupart des autres secteurs du marché boursier canadien. Technologie, santé, engrais, marijuana, or, métaux de base, foresterie, énergie : tous ces secteurs ont connu d’excellentes séquences, mais qui se sont mal terminées. Pendant ce temps, les stratégies axées sur les dividendes canadiens continuaient de rapporter. En prime, les dividendes canadiens bénéficient d’un traitement fiscal intéressant.

Le rendement passé en dit long : performance supérieure au marché en général, faible volatilité mesurée par l’écart-type ou l’écart à la baisse, taux d’encaissement des hausses raisonnable et taux d’encaissement des baisses nettement plus bas. Mieux encore, la croissance des dividendes au Canada a largement surpassé l’inflation. Même sur la dernière période de cinq ans où l’inflation a augmenté d’environ 20 %, le segment des dividendes de l’indice composé TSX a progressé de 44 %, et même davantage pour l’indice DJ Canada Select Dividend.

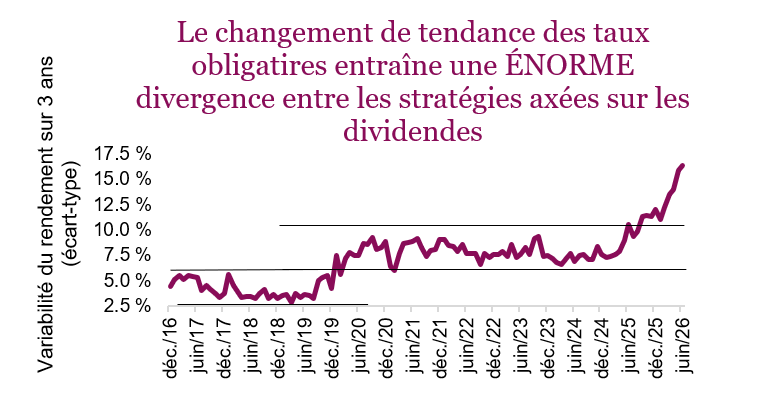

Un facteur qui a traditionnellement contribué à soutenir les titres à dividendes au cours des dernières décennies a été les taux obligataires faibles et en baisse. Lorsque les taux obligataires ont chuté entre 2000 et 2020, les investisseurs ont cherché des sources de revenus ailleurs, et les titres à dividendes sont devenus très prisés. En plus de contribuer au rendement, cela a fait baisser les paramètres de risque grâce aux entrées de capitaux constants.

Cependant, en 2021, les taux obligataires ont recommencé à monter et se maintiennent depuis à des niveaux élevés. De toute évidence, l’effet positif de la baisse des taux a disparu. En fait, depuis les cinq dernières années, les rendements de l’indice DJ Canada Select Dividend et de l’indice composé TSX sont à peu près égaux (15 % en chiffres annualisés). À noter également que la volatilité est à peu près la même. L’écart-type depuis le début de 2021 est de 12 % pour les deux indices et l’écart à la baisse est le même, à 6 %. Par conséquent, dans des conditions plus normales ou de taux plus élevés, il est possible que l’aspect défensif du facteur dividendes ne tienne plus. Heureusement, avec un rendement annualisé de 15 %, personne ne semble s’en soucier.

Un aspect plus intéressant et qui a un impact plus grand sur la façon d’obtenir une exposition au facteur dividendes est la divergence entre les stratégies. Lorsque les taux obligataires baissaient, ce qui contribuait à tirer les titres à dividendes vers le haut, la façon d’obtenir une exposition aux sociétés qui versent des dividendes n’avait pas vraiment d’importance. Que la stratégie investisse directement dans un panier de titres à dividendes ou utilise une solution passive fondée sur des règles ou un gestionnaire actif, les rendements étaient assez comparables.

Mais maintenant, ou depuis que les taux obligataires se sont normalisés, la façon d’obtenir une exposition aux dividendes est vraiment importante. Les rendements divergents des stratégies axées sur les dividendes en témoignent. Le graphique suivant illustre la variation des rendements entre les FNB ou les fonds axés sur les dividendes au Canada. Lorsque les taux obligataires ont chuté dans les années 2010, la dispersion des rendements entre les stratégies était très faible. Lorsque les taux ont monté, cette dispersion a augmenté et plus récemment, elle s’est creusée encore davantage.

Soudainement, la stratégie utilisée pour obtenir une exposition aux dividendes devient importante. La baisse des taux n’est plus un facteur aussi prédominant et d’autres facteurs sont devenus plus importants. Le portefeuille est-il concentré ou diversifié? S’il est concentré, l’est-il dans les bons ou les mauvais secteurs? S’il est concentré dans les bons secteurs, est-ce que ce sera encore le cas dans les 12 prochains mois?

En 2025, une certaine exposition au secteur aurifère avait fait une grande différence. En 2026, l’énergie a été la principale source de rendement durant les premiers mois, maintenant ce sont les banques… et ce sera quoi ensuite? L’univers des dividendes est devenu plus cyclique, ce qui a quelques conséquences importantes. Le fonds vedette, fortement concentré dans le bon secteur ou facteur, peut devenir le mal-aimé à la période suivante. À ce stade-ci en 2026, les FNB ou fonds de dividendes qui renferment plus de 50 % de titres financiers sont les vedettes.

La bonne nouvelle, c’est que comme les rendements ont été solides de façon générale, tout le monde est heureux. Le problème pour la suite des choses, c’est que même l’univers des dividendes est passablement cher. Le marché global, représenté par l’indice composé TSX, est en recul et rapporte environ 2 %. L’indice DJ Canada Select Dividend rapporte plus, mais il se rapproche lui aussi de creux de plusieurs années. Quant aux valorisations, les indices des titres à dividendes se sont toujours négociés à escompte par rapport au marché en général en raison du fait que les sociétés qui versent des dividendes ont tendance à être mieux établies et à avoir une croissance plus lente, ce qui justifie un ratio cours-bénéfice plus prudent. Aujourd’hui, cependant, l’écart entre l’indice DJ Select Dividend et l’indice composé TSX est à son niveau le plus bas depuis de nombreuses années.

Conclusion

Les rendements en dividendes sont en baisse en raison d’une forte appréciation des cours. Par conséquent, les titres à dividendes sont relativement plus chers qu’auparavant. Comment l’investisseur devrait-il réagir? Il devrait vérifier son exposition aux dividendes, même si tout va très bien. Ses titres à dividendes pourraient être fortement concentrés dans un secteur qui s’est démarqué dernièrement, ce qui augmente le niveau de risque. Nous estimons qu’en raison des changements de domination au sein de l’univers des dividendes, une stratégie plus active qui peut profiter des occasions ou de ces rotations devrait offrir un avantage. Évidemment, anticiper ces rotations reste la partie la plus difficile.

Peu importe l’approche choisie, compte tenu des rendements disponibles dans le bas de la fourchette en raison de l’appréciation des cours et des valorisations moins attrayantes, la diversification pourrait devenir encore plus déterminante. Éviter les stratégies trop concentrées et opter pour une plus grande diversification seront sans doute plus importants que ce ne l’était par les années passées.

Vérifiez la façon dont vous obtenez votre exposition au facteur dividendes.