L’état du marché

24 juin 2024

Un air de déjà-vu

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Nous sommes assurément dans une espèce de bulle d’intelligence artificielle qui présente bon nombre des caractéristiques qu’on associe généralement à une bulle. Il s’agit d’une technologie perturbatrice qui change les façons de faire des gens et dont les applications sont très étendues. Les actions des sociétés du secteur de l’IA ont grimpé fortement. Initialement, les gains étaient soutenus par l’amélioration des perspectives de bénéfices, mais les données fondamentales semblent avoir de moins en moins d’importance. La spéculation se répand, sa dernière manifestation étant la poussée des titres des sociétés de services aux collectivités due à la consommation énergétique des centres de données. De plus, compte tenu de la taille des sociétés qui profitent le plus de l’engouement pour l’IA, il existe une forte conviction qu’il faut investir dans ce secteur pour rester dans le coup.

L’IA est formidable, et c’est un outil que notre équipe utilise de plus en plus à différentes fins : comptes rendus ou mesures à prendre à la suite d’une réunion, solution de rechange aux autres moteurs de recherche, contenu « original » pour des cartes de souhaits ou simple premier jet pour la rédaction d’un texte. Même s’il faut vérifier les faits qui sont souvent inexacts, l’IA peut aider à structurer ou à articuler un texte (précisons que nous n’avons pas encore utilisé l’IA pour L’État du marché). L’IA nous aide en ce moment à programmer et à accélérer le processus, de sorte que la valeur de revente de mes livres O’Reilly a probablement fondu. Les analystes de Bloomberg ont entraîné leur IA native pour extraire les points importants des conférences téléphoniques sur les résultats des sociétés, ce qui est très utile. Bref, nous sommes des adeptes de l’IA, tout en reconnaissant qu’il s’agit bien d’une bulle.

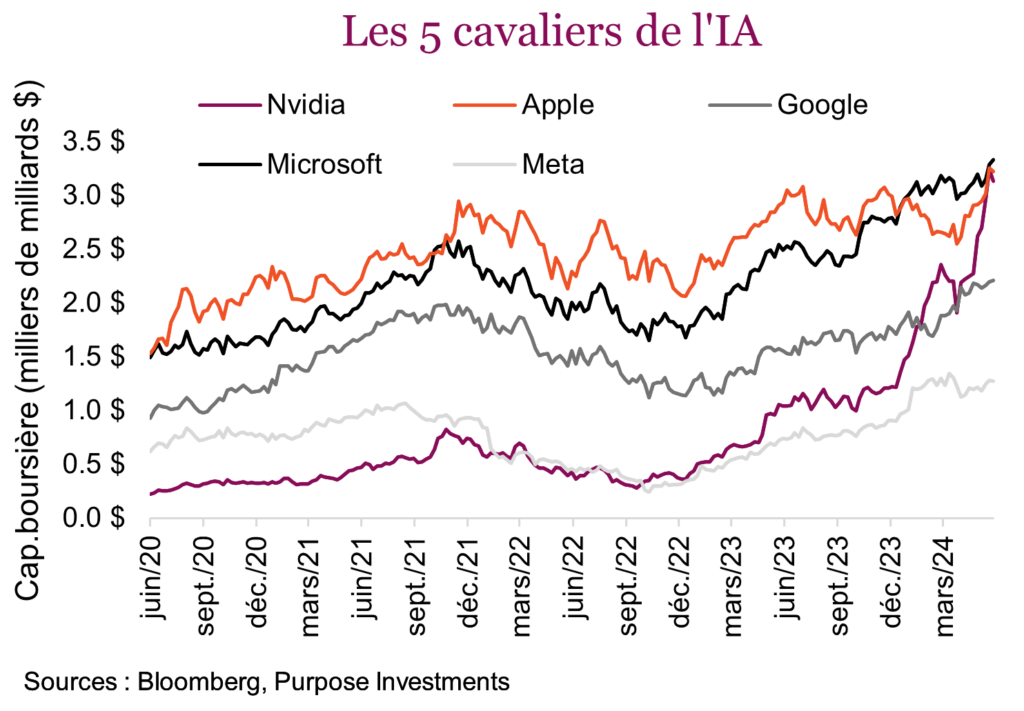

Si l’on prend la bulle technologique des années 1990 comme base de comparaison approximative, à quel moment a-t-elle éclaté : en 1997, 1998, 1999 ou 2000? Les quatre cavaliers de l’Internet seraient-ils devenus les quatre ou cinq cavaliers de l’IA? Comme dans les années 1990, le marché est devenu extrêmement étroit. Trois sociétés – Nvidia, Microsoft et Apple – ont actuellement une valorisation boursière d’environ 3 200 milliards $ chacune. Vu leur performance et leur taille, si vous n’investissez dans aucune d’entre elles, votre rendement affiche probablement un manque à gagner. Si vous les détenez toutes, vous avez sans doute une fiche gagnante en 2024.

Ces cinq noms comptent actuellement pour 27 % de l’indice S&P 500. D’un point de vue historique, c’est une très forte concentration, ce qui augmente le risque. Exclure toutes ces sociétés de son portefeuille comporte aussi un risque, celui de rater le train. C’est vrai même pour notre stratégie de base axée sur les dividendes, qui investit dans Microsoft, mais certainement pas pour son dividende de 0,7 %.

Nous pourrions bien sûr vous mettre en garde contre le niveau élevé des valorisations, mais comme mentionné précédemment, les valorisations ne comptent plus autant lorsque l’euphorie des investisseurs prend le dessus. Les valorisations ne comptaient pas dans les années 1990, ni durant la bulle des « Nifty 50 » de la fin des années 1960 et du début des années 1970. Les choses vont peut-être un peu loin – les valorisations ont fini par compter, mais elles n’ont certainement pas aidé à prédire un sommet ou un renversement de tendance. En ce moment, le S&P pondéré en fonction de la capitalisation boursière se négocie à 21 fois les bénéfices prévisionnels, une prime de 4,5 par rapport à l’indice équipondéré. C’est sans doute l’écart le plus important depuis les années 1990, mais cette tendance ne va pas s’arrêter pour autant.

| Ratio C/B BPA prév. sur 12 mois | Crois. des bénéfices AF1 à AF2 | Rapport du C/B à la croissance | |

|---|---|---|---|

| 5 cavaliers de l’IA | 29.8 | 17% | 1.8 |

| S&P 500 | 21.3 | 14% | 1.5 |

| Russell 2k | 22.9 | 41% | 0.6 |

| S&P Santé | 19.2 | 18% | 1.1 |

| S&P Énergie | 11.8 | 13% | 0.9 |

| TSX | 13.8 | 13% | 1.0 |

Pour offrir un autre éclairage, ce tableau présente le ratio cours-bénéfice calculé en fonction des bénéfices consensuels des 12 prochains moins, la croissance des bénéfices entre l’année financière en cours et la prochaine et le ratio PEG. Le ratio PEG correspond au rapport entre le ratio cours-bénéfice et la croissance des bénéfices. Les cinq cavaliers de l’IA affichent certes une belle croissance, mais leur taille est un problème. Microsoft a un chiffre d’affaires annuel de 236 milliards $, et il faut toute une poussée pour faire bouger l’aiguille. Le marché en général se négocie à 8 points au-dessous et devrait enregistrer une croissance inférieure de seulement 3 %, à 14 %. Nous avons ajouté quelques secteurs qui présentent aussi un intérêt. Évidemment, l’énergie devrait se négocier à escompte en raison de son caractère cyclique, mais qu’en est-il de la santé? Le secteur de la santé du S&P se négocie 10 points plus bas que le groupe de l’IA, pour une croissance des bénéfices similaire à court terme.

Bien sûr, l’IA pourrait continuer de faire monter les prévisions. C’est l’argument de ceux qui s’attendent à ce que la bulle se poursuive. C’est possible, mais il faut certainement mettre des lunettes roses pour envisager ce scénario. Encore une fois, les valorisations ne comptent pas jusqu’à ce qu’elles finissent par compter.

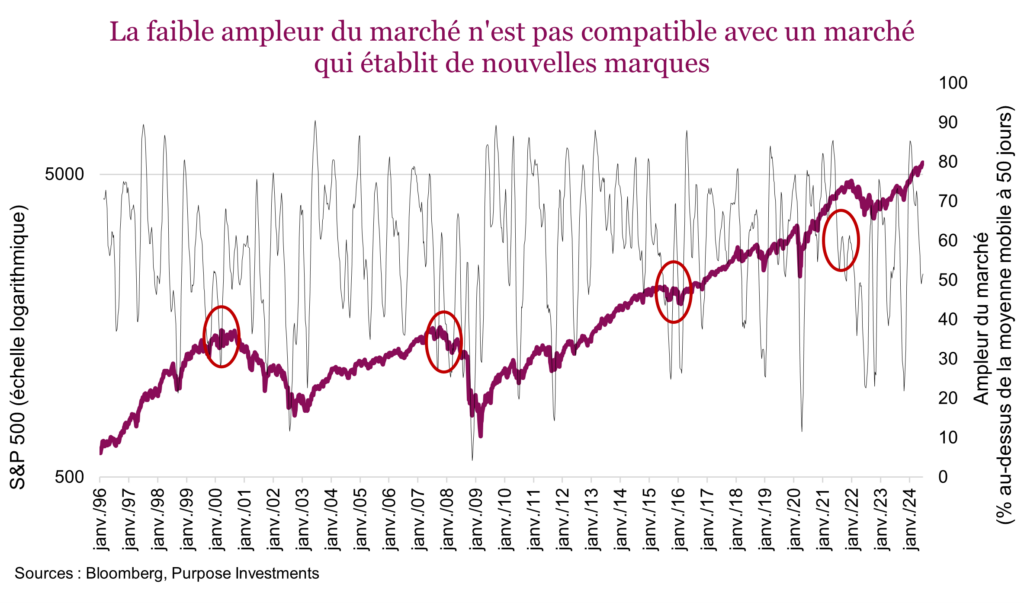

Un aspect qui devient un peu plus préoccupant, c’est l’ampleur du marché. Le pourcentage de sociétés qui se négocient au-dessus de leur moyenne mobile à 50 jours est difficilement conciliable avec un marché qui fracasse de nouveaux records. En principe, les marchés qui atteignent de nouveaux sommets sont caractérisés par une grande ampleur, ce qui signifie qu’un grand nombre de sociétés contribuent à faire monter l’indice général. En ce moment, environ 50 % des sociétés membres du S&P 500 se négocient au-dessus de leur moyenne à 50 jours. Ce n’est pas épouvantable, mais ce n’est pas bon non plus. En moyenne, lorsque le S&P affiche des gains de 10 % sur les six derniers mois, l’ampleur est d’environ 70 %. Or comme le S&P 500 a avancé de 13 % depuis six mois, une ampleur de 50 % est considérée comme faible.

Ce n’est cependant pas désastreux, et évidemment la situation pourrait s’améliorer ou se détériorer. Précisons que l’ampleur est descendue entre 30 et 40 lors de la plupart des précédents sommets du marché qui ont été suivis d’importants déclins (cercles rouges). Nous reconnaissons cependant qu’il n’existe pas de baguette magique, puisqu’on a vu de nombreux cas où l’ampleur avait baissé et où les marchés avaient quand même réussi à poursuivre leur ascension. Quoi qu’il en soit, l’ampleur n’est pas très favorable.

Conclusion

Les déploiements et les progrès à venir de l’IA sont exaltants. Les marchés vont-ils tomber dans l’excès? Sans aucun doute, comme ils le font toujours. Mais revenons à la question qui nous occupe. Si ce marché présente des similitudes avec la bulle technologique des années 1990, quand a-t-elle pris fin? Selon nous, ce serait plus en 2000 qu’en 1997. L’enthousiasme est palpable. Mis à part les ventes de puces GPU, il est très peu question de l’aspect économique des initiatives. Les valorisations ne se mesurent pas encore à l’intérêt suscité, mais on n’en est pas loin. Les répercussions temporaires sur le secteur des services aux collectivités sont également un phénomène qu’on observe à la fin d’une bulle.

Les points d’inflexion des taux d’intérêt coïncident souvent aussi avec un changement de domination au sein du marché. Nous souhaitons tous que la Fed commence à réduire les taux, mais compte tenu du poids énorme des meneurs du cycle actuel, si cela devait coïncider avec un changement de domination, nous pourrions regretter d’avoir été exaucés. Le calcul risque d’être compliqué.