L’État du marché

12 janvier 2026

Du pétrole en abondance

Abonnez-vous ici pour recevoir l’État du marché par courriel.

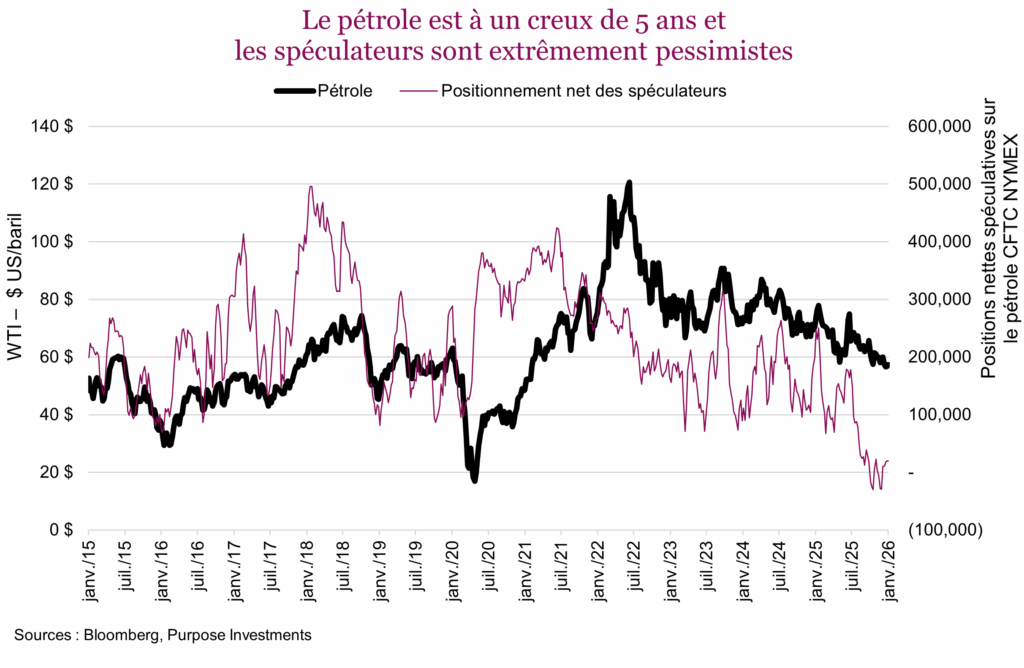

Le prix du pétrole avoisine un creux de cinq ans dans un monde où tout coûte beaucoup plus cher qu’avant. Heureusement que nos voitures ne fonctionnent pas à l’or. Avant de nous intéresser au secteur énergétique canadien et aux événements en cours au Vénézuéla, voici un bref résumé de nos lectures, recherches et réflexions sur le pétrole.

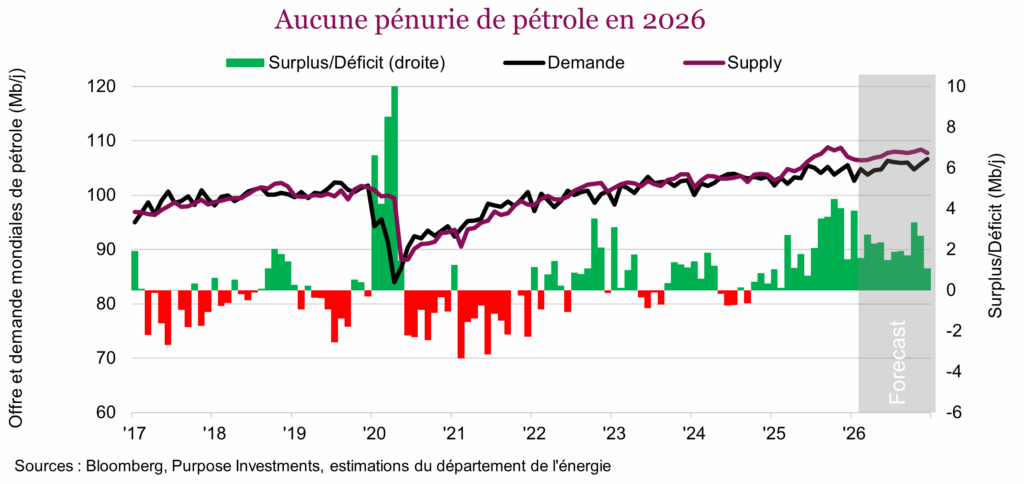

Premièrement, au début de 2026, il y a un surplus de pétrole dans le monde, qui peut être attribué aussi bien à l’offre qu’à la demande. L’offre a augmenté en bonne partie à cause de l’accélération de quelques mégaprojets (notamment les installations pétrolifères dans le bloc Stabroek en Guyane); du maintien de la production américaine malgré une diminution du forage; et, bien sûr, du retrait par l’OPEP des précédentes réductions de production.

Pendant ce temps, la croissance de la demande a été nulle, un problème d’autant plus complexe que la relation entre la croissance de l’économie et la demande de pétrole s’est effritée. La part grandissante des véhicules électriques et hybrides se répercute progressivement sur la demande d’essence, un phénomène qui est peut-être un peu amplifié par l’avènement du télétravail, qui a essentiellement réduit le nombre de kilomètres parcourus. Depuis longtemps un moteur de la demande de pétrole, la Chine a aussi vu sa demande se stabiliser ces dernières années. Cela s’explique en partie par l’augmentation du nombre de véhicules électriques, bien que la crise immobilière ait sans doute eu un impact plus grand encore. Le secteur de la construction mobilise en effet d’importantes quantités de pétrole.

À l’inverse, la demande augmente dans d’autres pays émergents, notamment l’Inde et l’Indonésie. Le transport par avion est en expansion, et même si les avions consomment moins de carburant, la demande reste positive. Les produits pétrochimiques utilisés comme matières premières deviennent aussi le facteur qui influe le plus sur la demande.

Ensemble, ces facteurs – plus une douzaine d’autres qui n’ont pas été mentionnés – contribuent aux surplus de pétrole. Comme le monde et le marché le savent et que c’est attesté par la courbe des contrats à terme sur l’énergie, le pétrole se négocie au même prix qu’il y a cinq ans.

Qu’arrivera-t-il ensuite?

Attisé par notre esprit de contradiction, notre intérêt grandit lorsque tout le monde pense la même chose. En ce moment, le nombre de positions vendeur ou de paris baissiers spéculatifs sur le pétrole explose. Or, les extrêmes sont souvent un très bon indicateur à contre-courant. Mis à part un possible rebond à court terme, que dire de ce surplus?

Du côté de la demande, une poignée de facteurs pourraient faire mentir le large consensus. L’adoption progressive des véhicules électriques ou hybrides va se poursuivre, mais elle pourrait ralentir un peu en raison de la diminution des subventions et des annonces moins nombreuses des fabricants automobiles. De plus, même si le télétravail reste une tendance persistante, le nombre de jours au bureau tend à augmenter.

Le plus gros élan pourrait venir des économies en développement. La crise immobilière en Chine n’est pas terminée, mais les choses commencent à s’améliorer. De plus, l’activité économique au sein des économies en développement en général semble robuste. Ce sont autant d’éléments qui pourraient contribuer à raffermir la demande. Précisons toutefois que si l’économie devait ralentir – un scénario qui n’est pas vraiment envisagé par les analystes – il n’y a plus rien qui tienne, et c’est un risque qui ne peut pas être écarté.

Du côté de l’offre, les choses sont aussi un peu plus encourageantes. Très peu de grands projets ont démarré ces dernières années, ce qui pourrait commencer à avoir un effet favorable du côté de l’offre. À cela, il faut ajouter que l’optimisme à l’égard de la production américaine diminue, et que le nombre de puits forés non terminés (« DUC ») est au plus bas en raison de la période prolongée de prix faibles qui a réduit l’activité de forage.

D’après le premier graphique, on s’attend déjà à ce que le surplus diminue un peu en 2026 par rapport au deuxième semestre de 2025 (barres vertes plus petites). Si certains des changements décrits plus haut se concrétisent, le marché pourrait être un peu trop pessimiste pour le pétrole.

La situation du Vénézuéla

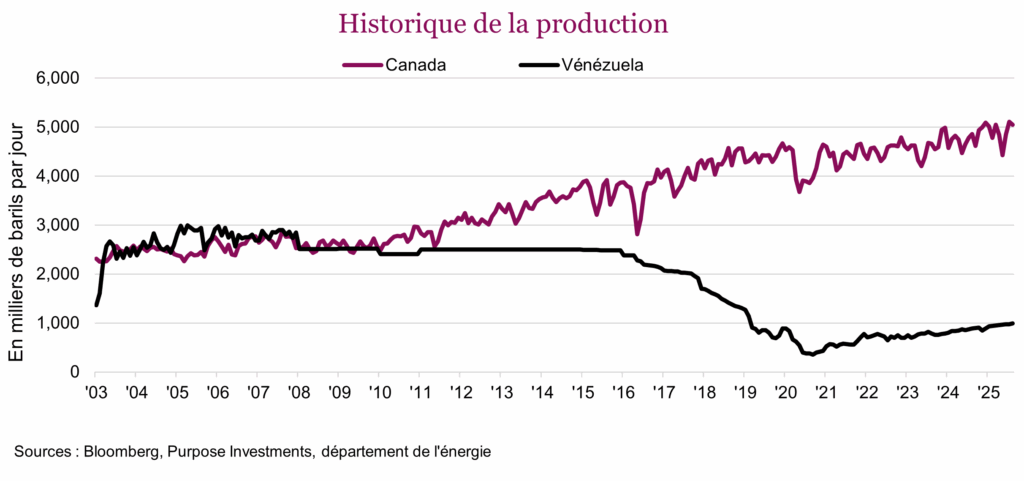

Nous pourrions consacrer plusieurs numéros de L’État du marché à tout ce qu’on ne sait pas encore sur la suite des événements. En apparence, le Vénézuéla détient d’énormes réserves de pétrole lourd, le même pétrole qu’on retrouve au Canada pour l’essentiel, ce qui en fait un concurrent direct pour l’approvisionnement en matières premières des raffineries américaines. Et avant que le Vénézuéla nationalise progressivement ses ressources énergétiques il y a quelques dizaines d’années, le pays produisait trois millions de barils par jour. Aujourd’hui, c’est moins d’un million, et la plupart des exportations étaient destinées à la Chine avant les événements des dernières semaines. Le vide laissé par la baisse des exportations du Vénézuéla a été comblé par le Canada et le Mexique.

Les géants du secteur américain de l’énergie seront-ils prêts à investir compte tenu de leurs expériences passées? Certains réclament toujours des milliards de dollars au Vénézuéla pour la saisie de leurs actifs. La structure des champs pétrolifères et l’état des infrastructures et des installations portuaires sont des éléments déterminants des investissements nécessaires pour commencer à augmenter la production. Les entreprises se souviennent de leurs expériences passées et de ce qui peut arriver lorsque le pouvoir change de mains, que ce soit au Vénézuéla ou aux États-Unis. Même la façon dont le gouvernement vénézuélien évoluera à court terme reste très incertaine.

Des réserves énormes pouvant être financées à bon prix sont alléchantes. À cela, il faut toutefois ajouter des coûts supplémentaires : importation de diluant, raffinage, problèmes de transport et vols répétés. Selon Bloomberg New Energy, le coût correspondant au seuil de rentabilité se situe à un peu moins de 40 $ le baril, ce qui se compare à peu près au coût des projets de sables bitumineux in situ. L’horizon de production est aussi assez large et oscille autour de deux à cinq ans.

Augmenter la production du Vénézuéla réduirait les différentiels, ce qui défavoriserait les sociétés énergétiques canadiennes. Il est important de noter que cette production pourrait arriver au moment où le monde aura besoin de plus de pétrole, en supposant que les surplus mondiaux diminuent. L’arrivée de deux millions de barils sur le marché aujourd’hui aurait un effet désastreux. Par contre, ce le serait beaucoup moins en 2027-2029.

Cela devrait encourager à tout le moins les décideurs canadiens à favoriser davantage la construction d’infrastructures pour permettre à nos ressources énergétiques de rejoindre de nouveaux marchés. Nous pensons que ce n’est pas un hasard si le premier ministre Mark Carney doit se rendre en Chine prochainement. Depuis que les livraisons de pétrole vénézuélien ont ralenti il y a quelques semaines, le Chine a commencé à se tourner davantage vers le pétrole canadien pour ses importations.

Conclusion

Nous estimons qu’il est un peu prématuré de se fier aux manchettes sur le pétrole et de faire des prévisions ou de jouer aux devinettes. Les événements au Vénézuéla augmentent un peu le niveau de risque, mais à ce stade-ci, nous préférons éviter les réactions excessives et voir la faiblesse des actions comme une occasion. Quelques facteurs pourraient toutefois accentuer cette faiblesse :

- la demande d’énergie mondiale est traditionnellement faible au premier trimestre, ce qui pourrait intensifier le discours sur la taille du surplus mondial actuel;

- la situation du Vénézuéla pourrait inciter l’administration américaine à se montrer particulièrement difficile lors des négociations sur le renouvellement de l’Accord Canada-États-Unis-Mexique (ACEUM), ce qui pourrait nuire aux actions.

Entre-temps, nous estimons préférable de faire preuve de patience en conservant nos positions existantes, en encaissant les dividendes et en espérant une réaction exagérée du marché.