L’État du marché

19 janvier 2026

La taille est importante

Abonnez-vous ici pour recevoir l’État du marché par courriel.

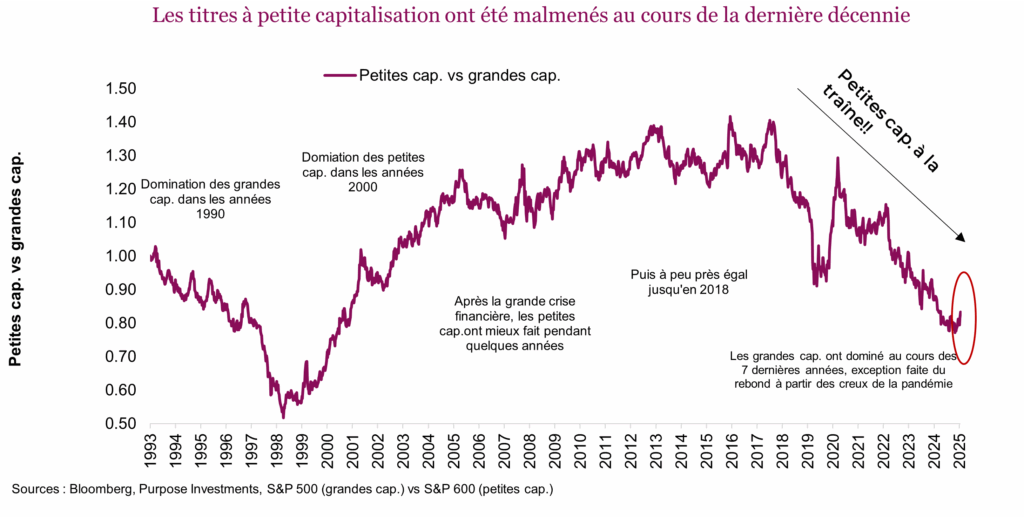

Lorsqu’on compare les rendements des titres à petite et à grande capitalisation, ces derniers semblent toujours avoir le dessus. Ce fut certainement le cas pendant la majeure partie de la dernière décennie, sauf durant de brèves périodes où le rendement relatif s’est inversé temporairement. Il n’en a pas toujours été ainsi. De nombreux rapports bien documentés vantent les vertus de la prime de taille, qui devrait se traduire par un rendement supérieur des titres à petite capitalisation dans le temps. Cependant, il y a assez longtemps qu’on n’a pas pu l’observer ou en profiter.

Toutefois, nous sommes en janvier, le début d’une nouvelle année civile. En début d’année, les gens se demandent souvent : « est-ce l’année des titres à petite capitalisation? » En janvier, on observe souvent une remontée des titres de qualité inférieure, qui sont mieux représentés dans les indices de sociétés à petite capitalisation. Nous voici au milieu du mois de janvier, et l’indice S&P 500 a progressé de 1,5 %, contre 7,3 % pour l’indice S&P 600 (petites capitalisations), ce qui incite davantage d’investisseurs à se poser la question.

Nous n’étions pas de grands adeptes des titres à petite capitalisation depuis un bon moment et notre exposition est minimale actuellement. Nous n’envisageons certainement pas d’accroître notre participation à la mi-janvier, vu la poussée du début de l’année, qui s’est souvent avérée éphémère. Par ailleurs, les titres à petite capitalisation présentent des caractéristiques encourageantes et décourageantes. Voici ce que nous pensons des actions américaines à petite capitalisation :

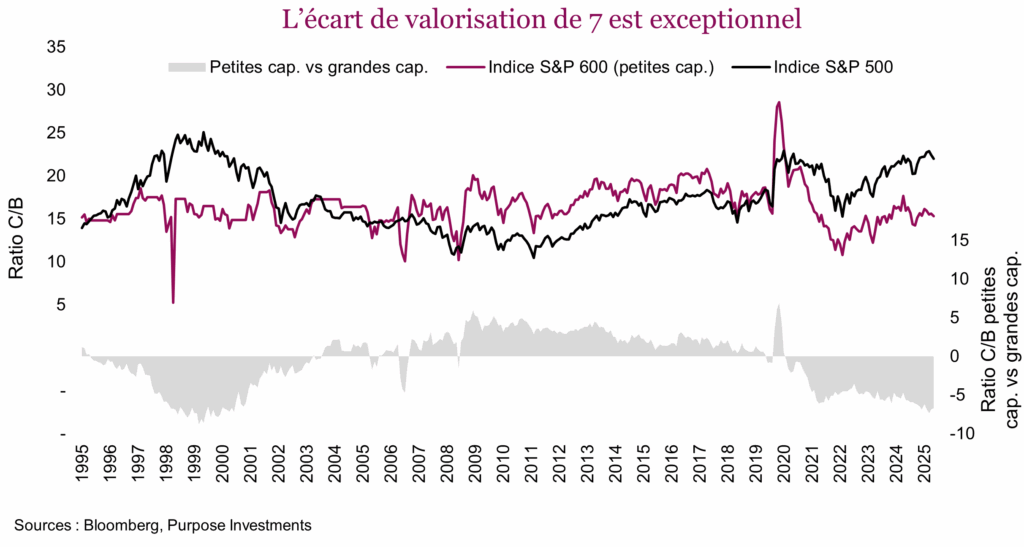

Fondamentaux – Les valorisations favorisent largement les titres à petite capitalisation compte tenu de l’écart de valorisation. D’après les prévisions de bénéfices consensuelles sur 12 mois, l’indice S&P 500 des titres à grande capitalisation se négocie à 22 fois les bénéfices, alors que l’indice S&P 600 des titres à petite capitalisation se négocie à un ratio C/B plus raisonnable de 15,3. Cet écart se situe à peu près à des sommets historiques, donc soit les titres à grande capitalisation sont trop chers, soit les titres à petite capitalisation sont trop bon marché. Un tel écart de valorisation avait aussi été observé à la fin de la bulle technologique, ce qui avait mené à une domination des titres à petite capitalisation pendant plusieurs années.

Cependant, l’argument de la valorisation n’est pas nouveau. L’écart de valorisation a persisté au cours des dernières années et n’a certainement pas mené à une domination des titres à petite capitalisation. C’est parce que même si les valorisations sont importantes, la croissance des bénéfices l’est aussi. Si les bénéfices n’augmentent pas, pourquoi le marché payerait des ratios plus élevés? Et au cours des dernières années, les bénéfices des titres à petite capitalisation ont augmenté plus lentement que ceux des titres à grande capitalisation.

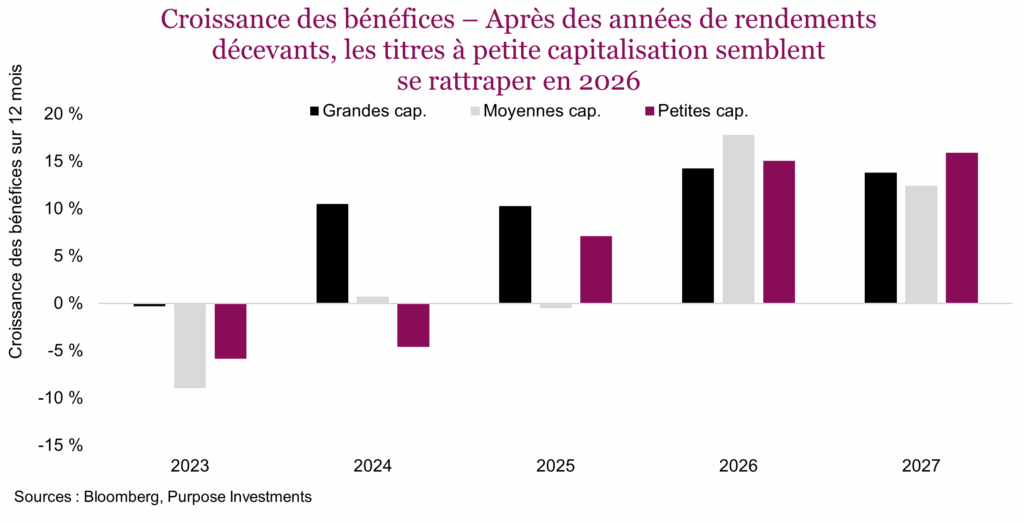

L’année 2026 s’annonce plus favorable aux titres à petite et moyenne capitalisation du point de vue de la croissance des bénéfices, mais ne vous réjouissez pas trop vite. Souvent, les révisions affectent durement les sociétés à petite capitalisation, et la tendance récente n’est pas très bonne. Au cours des deux derniers mois, les prévisions consensuelles des titres à grande capitalisation du S&P 500 pour 2026 ont été révisées à la hausse d’environ 1,4 %, une tendance réjouissante. Par ailleurs, les prévisions des bénéfices pour l’indice S&P 600 des titres à petite capitalisation ont reculé de 2 %.

Les valorisations favorisent assurément les titres à petite capitalisation et vu la nette amélioration des prévisions de croissance des bénéfices, les fondamentaux sont encourageants – sauf que les révisions sont un peu inquiétantes.

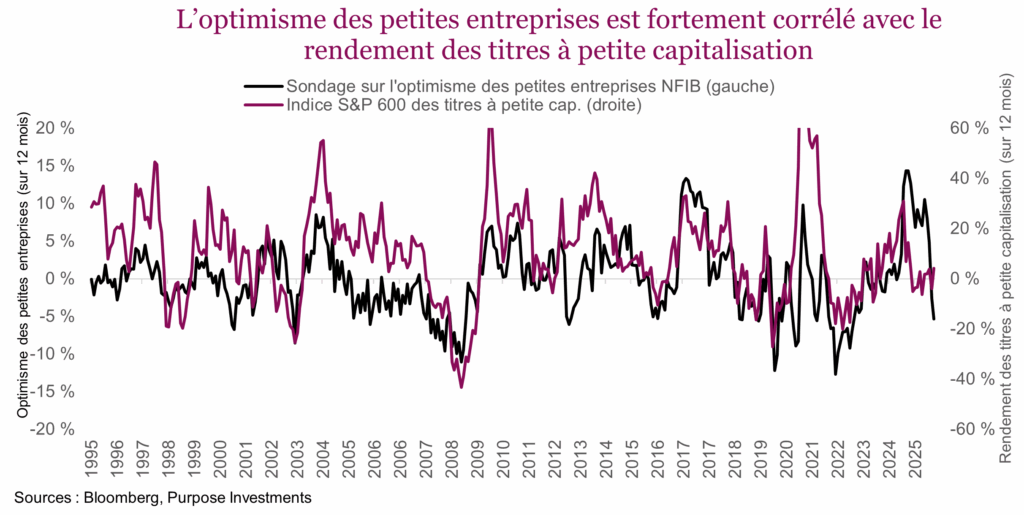

L’économie – C’est ici que notre opinion est un peu mise à l’épreuve, mais commençons avec les bonnes nouvelles. La Fed réduit les taux d’intérêt, ce qui a aidé les sociétés à petite capitalisation dans le passé. Le rendement relatif associé à la taille est bien corrélé avec la pente de la courbe des taux. Lorsque la courbe s’accentue – en raison de la baisse des taux par la banque centrale pour les échéances à court terme ou de la hausse des taux sur la portion à long terme grâce à l’amélioration des perspectives de croissance économique – les titres à petite capitalisation ont tendance à se démarquer. Depuis le milieu de 2023, la courbe des taux s’est accentuée de façon constante, pourtant, les titres à petite capitalisation n’ont pas produit un rendement supérieur. Après une telle divergence, on observe souvent un rattrapage. Les conditions financières favorisent certainement les titres à petite capitalisation.

Les sources de croissance économique aux États-Unis pourraient toutefois poser problème. L’économie américaine progresse bien récemment, mais la croissance s’explique par les dépenses des entreprises dans des centres de données afin de répondre à la demande pour l’intelligence artificielle. L’indice des titres à petite capitalisation est plus orienté vers la consommation américaine, et moins vers le secteur des technologies de l’information. Dans l’ensemble, les titres à petite capitalisation ne sont pas dans une position privilégiée dans le contexte économique actuel aux États-Unis étant donné les pressions sur le consommateur. Ajoutez à cela les tarifs douaniers qui pèsent de plus en plus sur les titres du secteur de la finance. Même si les sociétés à petite capitalisation génèrent une plus grande proportion de ventes intérieures, les coûts des intrants pourraient être un enjeu en raison des tarifs douaniers.

C’est ce que montre le sondage sur l’optimisme des petites entreprises de la National Federation of Independent Businesses (NFIB). Ce sondage est bien corrélé au rendement de l’indice des titres à petite capitalisation, et les résultats sont devenus négatifs.

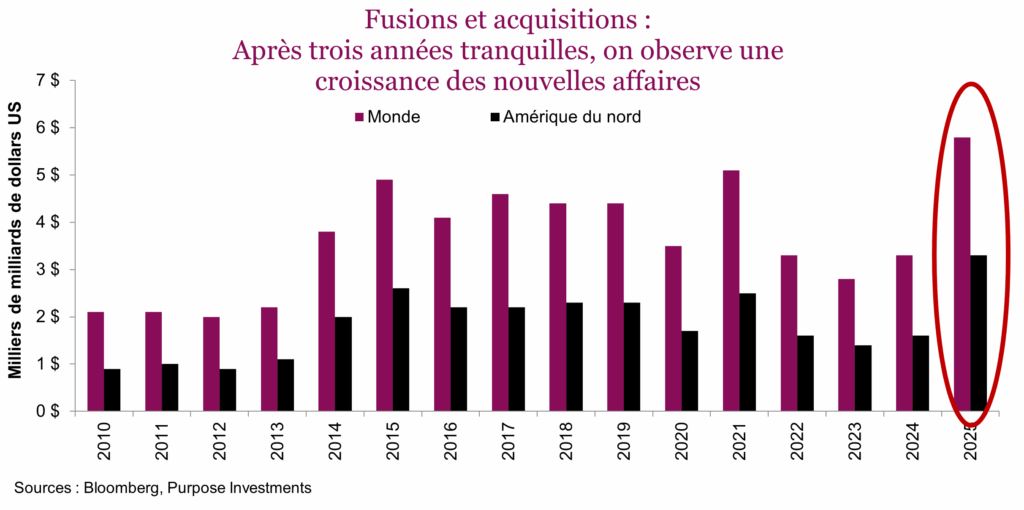

Fusions et acquisitions – Voici une autre bonne nouvelle : l’activité de fusion et acquisition s’est accélérée. Quelques éléments contribuent davantage au rendement des titres à petite capitalisation que leur achat. L’activité de fusion et acquisition tournait au ralenti dans le monde depuis trois ans (2022 à 2024), mais elles ont recommencé à s’accélérer en 2025. À notre avis, cela va se poursuivre, ce qui est positif pour les titres à petite capitalisation.

Conclusion

Dans l’ensemble, nous sommes un peu plus optimistes à l’égard des titres à petite capitalisation par rapport aux dernières années. Pour l’instant, nous privilégions toujours une exposition équipondérée aux titres à grande capitalisation aux États-Unis pour réduire partiellement le risque de concentration élevé. Toutefois, nous n’investissons pas encore dans les titres à petite capitalisation. Et nous ne sommes pas les seuls. En 2025, les flux entrants dans les FNB de titres à grande capitalisation ont atteint des niveaux records de 659 milliards $, tandis que les FNB de titres à petite capitalisation ont enregistré des sorties de fonds d’environ un milliard $. Advenant un repli, cela pourrait convaincre l’investisseur à contre-courant en nous.