Stratégie des investisseurs

3 février 2026

Les mêmes thèmes reviennent en ce début d’année

Abonnez-vous ici pour recevoir l’État du marché par courriel.

- Une année d’actualités condensée en janvier

- Élargissement du K

- Or : peur ou cupidité

- Faiblesse du dollar

- Cycle du marché et positionnement du portefeuille

- Mot de la fin

Une année d’actualités condensée en janvier

En janvier, les investisseurs ont été confrontés aux mêmes préoccupations qu’en 2025 : tensions géopolitiques, menaces de tarifs, changements dans les prévisions de taux d’intérêt de la Fed, etc. Ajoutez à cela un discours inspirant et courageux dans l’ensemble de notre premier ministre à Davos, des manifestations et de violentes mesures de répression du gouvernement en Iran, une augmentation des menaces tarifaires des États-Unis à l’endroit de nombreuses régions allant de l’Europe au Canada, une opération inversée de l’ICE au Venezuela (déplacement d’un ressortissant vénézuélien de son pays vers les États-Unis), des manifestations contre les actions de ICE partout aux États-Unis, une frousse passagère liée aux opérations de portage causée par la hausse des taux au Japon, la nomination d’un nouveau président de la Réserve fédérale et une violente tempête hivernale. Le début de l’année a été étourdissant.

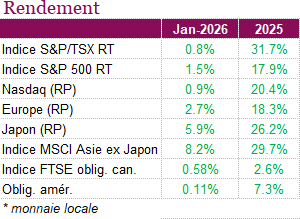

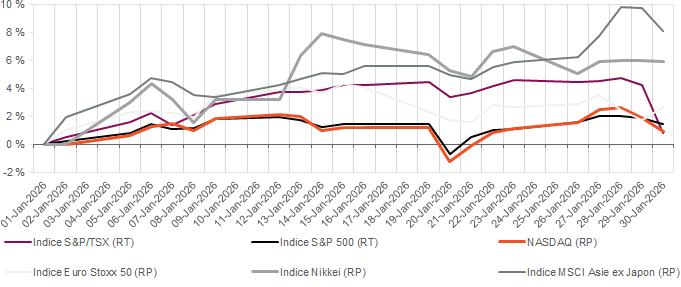

Malgré le flux constant de nouvelles, les marchés ont été résilients et la plupart des catégories d’actif ont terminé le mois en hausse. Au Canada, l’indice composé S&P/TSX a pris 0,8 % sur la base du rendement total, tandis que les marchés américains poursuivaient leur ascension, l’indice S&P 500 gagnant 1,5 % et le NASDAQ, 0,9 %. Les obligations ont apporté de la stabilité, l’indice obligataire universel FTSE TMX ayant progressé de 0,58 %, porté par la stabilisation des prévisions de taux d’intérêt, tandis que les indices obligataires généraux aux États-Unis ont inscrit un gain plus modeste de 0,11 %. Les produits de base se sont aussi démarqués, en particulier les métaux précieux, l’or et l’argent ayant inscrit des rendements mensuels dans les deux chiffres, alors que les investisseurs se sont tournés vers les valeurs refuges dans un contexte d’incertitude, même si la volatilité n’a pas épargné ces actifs vers la fin du mois.

Le sort des actions canadiennes a été largement lié aux produits de base au cours du mois, en raison surtout de la forte exposition de ce marché aux ressources. La hausse des prix des produits de base a fait grimper le TSX de plus de 4,5 % à un certain moment durant le mois, mais ces gains se sont vite renversés au cours de la dernière journée de négociation, alors que les titres miniers et de matériaux ont été largement bradés, si bien que le rendement du mois de janvier a été modeste. Par ailleurs, les données économiques nationales ont laissé entrevoir un ralentissement de la tendance, l’affaiblissement du commerce mondial et l’incertitude tarifaire continue ayant exercé des pressions sur les secteurs manufacturier et orientés vers les exportations. Selon les prévisions, l’économie canadienne pourrait avoir enregistré une modeste contraction au quatrième trimestre. Dans ce contexte, la Banque du Canada a maintenu son taux directeur à 2,25 %, insistant sur la nécessité de faire preuve de patience et reconnaissant que la croissance demeure inégale et sensible à l’incertitude commerciale. L’incertitude a encore une fois été à l’avant-scène, après que le Canada a signé un nouvel accord commercial avec la Chine et que Mark Carney a parlé de la nécessité de réduire la dépendance aux États-Unis à l’approche de la révision de l’ACEUM.

Même si le marché américain a également été plus volatil, les actions ont profité des conditions économiques stables et des données fondamentales positives des sociétés. Jusqu’ici, les bénéfices du quatrième trimestre ont été positifs; les trois quarts des sociétés environ ont dépassé les prévisions et la croissance des bénéfices mixtes a presque atteint les deux chiffres, grâce surtout aux sociétés technologiques. La Fed a maintenu son taux directeur dans une fourchette comprise entre 3,50 % et 3,75 %, ce qui reflète une approche attentiste fondée sur les données, alors que l’inflation demeure une préoccupation. Même si les discussions entourant le futur dirigeant de la Fed et la direction de la politique monétaire ont augmenté l’incertitude, les marchés se sont surtout concentrés sur la croissance résiliente et la rentabilité des entreprises. Par ailleurs, les marchés semblent méfiants à l’égard des États-Unis, comme en témoigne le recul du dollar. La faiblesse du dollar coïncide avec l’augmentation des déficits budgétaires et de l’incertitude politique. La nomination de Kevin Warsh à titre de prochain président de la Fed a toutefois aidé le dollar vers la fin du mois, car elle laisse entrevoir une position plus ferme face à l’inflation et une politique monétaire plus restrictive. Les prévisions de taux plus élevés plus longtemps ont brièvement stimulé les taux des obligations du Trésor et ont soutenu le dollar à court terme, ce qui montre à quel point les marchés des changes demeurent sensibles aux changements dans les attentes à l’égard de la politique monétaire.

Ce marché plutôt inébranlable ne semble pas le moindrement dérangé par les nouvelles. Cela pourrait bien changer bientôt, mais en attendant nous profitons de la grande confiance du marché. Au mois de janvier, le rendement des marchés est souvent particulier. On observe souvent des rentrées de fonds systématiques importantes après la fin de l’année civile, ce qui est positif. Le redéploiement du produit des ventes à perte à des fins fiscales dans le marché contribue souvent à stimuler la remontée des titres de qualité inférieure. On assiste aussi à un important rééquilibrage des portefeuilles.

Malgré une dernière journée du mois plutôt difficile, l’année 2026 a bien commencé.

Élargissement du K

Dans l’ensemble, l’économie américaine se porte assez bien. Une fois les données retardées du quatrième trimestre publiées, l’économie devrait avoir progressé d’un peu plus de 2 % en termes réels en 2025. Les prévisions pour 2026 ont augmenté à 2,6 %. C’est vrai, la croissance de l’emploi a fortement ralenti et l’activité du secteur du logement demeure faible. Cependant, les investissements des entreprises dans les infrastructures d’IA, l’amélioration des sondages PMI sur l’activité manufacturière et la stimulation budgétaire positive du « Big Beautiful Bill » contribuent tous à tempérer ces inquiétudes. Tout bien considéré, l’économie progresse et le risque de récession est à peine évoqué.

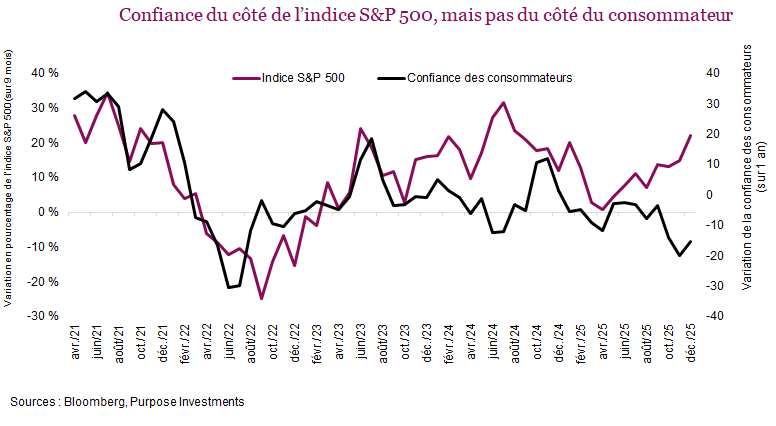

Nous avons mis en gras « dans l’ensemble » parce que « la trajectoire en K de l’économie » représente l’un des déséquilibres grandissants. Le K montre que certaines parties de l’économie, soit les entreprises, les consommateurs mieux nantis et les détenteurs d’actifs, se portent très bien. Il s’agit de la branche supérieure du K. La branche inférieure connaît toutefois des difficultés, soit les consommateurs à plus faible revenu et ceux qui ne détiennent pas d’actifs ou qui ne profitent pas des sommets records de l’indice S&P 500. La branche inférieure du K est aussi plus touchée par l’inflation, car le coût de la vie augmente plus vite que les salaires. Cette disparité aide à expliquer pourquoi l’indice S&P 500 atteint de nouveaux sommets pendant que la confiance des consommateurs suit la direction opposée. L’évolution du marché a toujours été fortement corrélée à la confiance des consommateurs (+0,5 au cours des 25 dernières années). Avec l’élargissement du K, ce n’est plus le cas puisque la réponse des plus riches au sondage sur le niveau de confiance n’a pas plus de poids que celle des moins nantis.

Ce n’est peut-être pas un gros problème actuellement. D’abord, l’économie américaine, et la plupart des économies d’ailleurs, a toujours un peu suivi une trajectoire en forme de K. Ce n’est pas nouveau, cependant, le K semble s’être élargi. Le risque, c’est que les dépenses du groupe des consommateurs à plus faible revenu diminuent suffisamment pour tirer la moyenne vers le bas. Ça ne s’est pas encore produit à en juger par les dépenses de consommation, mais les signes de faiblesse sont de plus en plus nombreux.

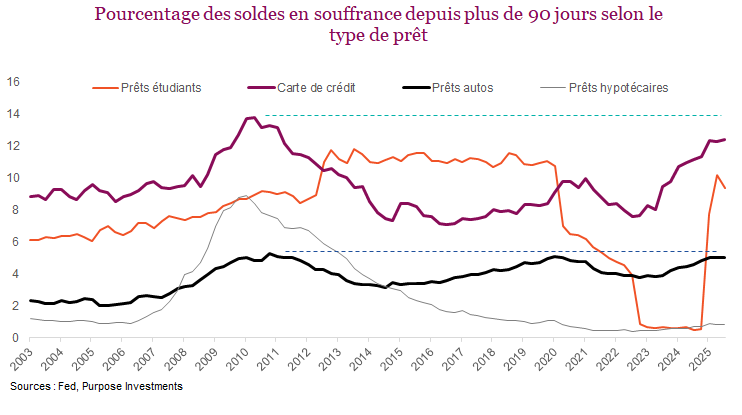

Le solde total des cartes de crédit est stable depuis maintenant deux ans. Cela peut sembler encourageant, mais la stagnation des soldes de cartes de crédit est signe que le consommateur faiblit, en particulier le consommateur américain. La masse salariale, soit l’emploi total multiplié par les salaires, a légèrement diminué. En temps normal, elle progresse d’environ 5 %, mais elle est descendue à 4,2 % au cours des derniers mois. Elle a tendance à baisser à l’approche d’une récession. Le plus préoccupant pour le consommateur à plus faible revenu pourrait être le taux de défaillance.

Il est raisonnable de ne pas tenir compte des prêts étudiants compte tenu des volte-faces politiques. Cependant, les soldes de cartes de crédit en souffrance depuis plus de 90 jours et les défaillances sur les prêts automobiles se rapprochent de niveaux inégalés depuis la crise financière. Le consommateur à plus faible revenu a certainement du mal à joindre les deux bouts. Il y a toutefois quelques bonnes nouvelles en ce début d’année 2026. Certaines dispositions du « Big Beautiful Bill » visent les consommateurs à plus faible revenu, et les prix de l’essence ont glissé sous les 3 $ le gallon pour la première fois depuis 2021.

Nous ne sommes pas en crise actuellement, car le consommateur bien nanti se porte encore très bien. Cependant, si le K continue de s’élargir, le consommateur à plus faible revenu pourrait commencer à tirer la moyenne vers le bas. Et la santé de l’économie dépend de la santé du consommateur américain.

Or : peur ou cupidité

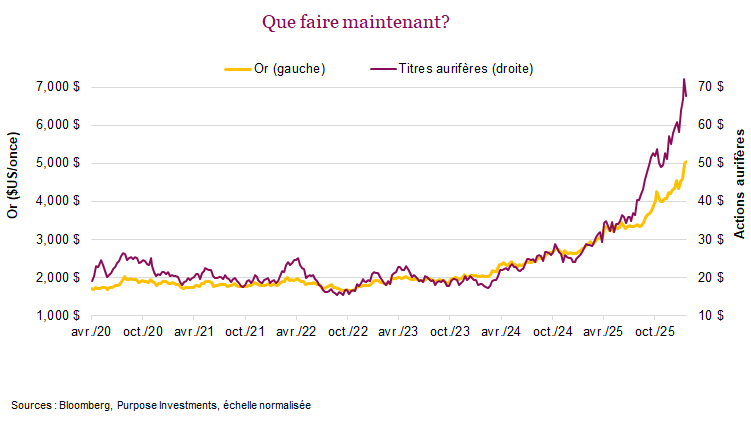

Comment ne pas aimer l’or. Alors que le métal jaune a dépassé le seuil de 5 000 $ l’once, en hausse de 160 % au cours des deux dernières années, et que les titres aurifères ont progressé de près de 300 %, les seules personnes qui n’aiment pas l’or sont celles qui n’en détiennent pas. Les autres, qui détiennent des lingots ou des titres aurifères, aimeraient juste en avoir plus. Mais que faire avec un placement qui a autant progressé? Cela dépend de votre niveau de cupidité ou de peur.

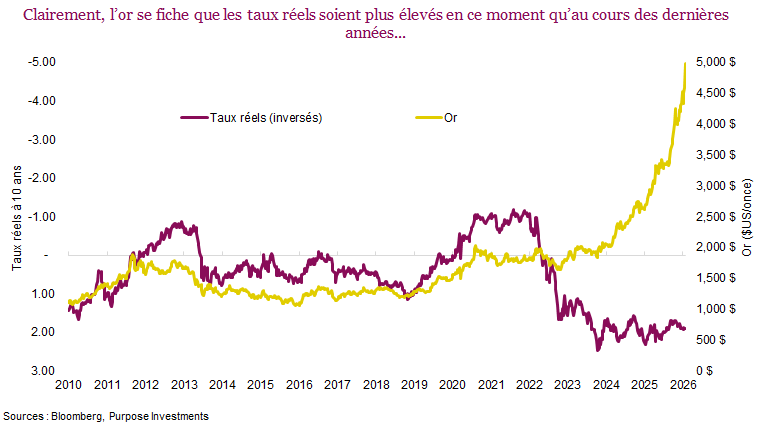

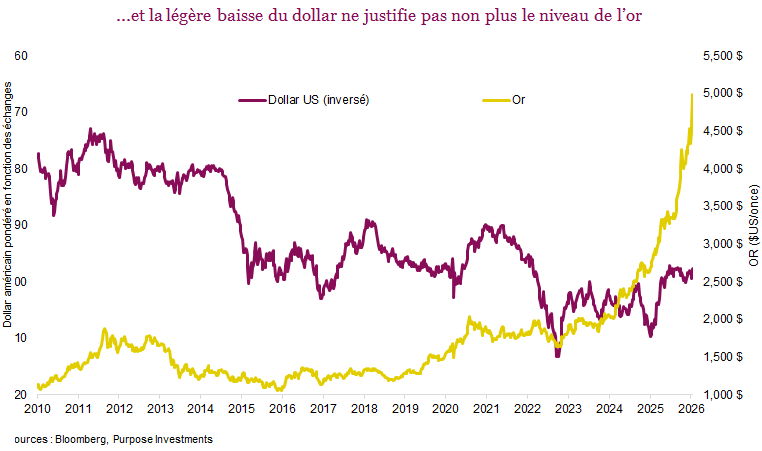

La thèse optimiste pour l’or est bien connue et souvent avancée pour justifier une position : dévalorisation du dollar américain, l’augmentation des réserves en or des banques centrales, risque d’inflation élevé, préoccupations liées à la durabilité des monnaies fiduciaires en raison des niveaux de dette élevés, effritement de la confiance dans le système compte tenu de l’incertitude politique. Toutes ces raisons sont légitimes, mais ensuite il y a le prix : Combien payez-vous? Le cours de l’or et difficile à évaluer parce qu’il n’a pas de flux de trésorerie à actualiser ni de ratio C/B. Il dépend simplement de la règle 1/C, où C représente la confiance dans le système. Celle-ci a diminué au cours des deux dernières années, ce qui explique la progression de l’or.

C’est à la fois une bonne et une mauvaise nouvelle pour l’or. Ça signifie qu’il peut encore beaucoup progresser, mais aussi beaucoup baisser. Traditionnellement, les taux réels et le dollar américain ont toujours été inversement corrélés au prix de l’or. La baisse des taux réels signifie que le coût de renonciation associé au fait de détenir de l’or (qui n’est pas assorti d’un taux) est moins élevé. Mais devinez quoi, les taux réels sont plus élevés aujourd’hui qu’ils ne l’étaient au cours des dernières décennies, ce qui devrait nuire à l’or. Comme l’or est un actif réel libellé en dollars américains, le raffermissement du dollar américain devrait faire baisser le cours de l’or et inversement. C’est évident, et le dollar américain s’est affaibli, mais pas du tout assez pour faire grimper le prix du lingot à 5 000 $.

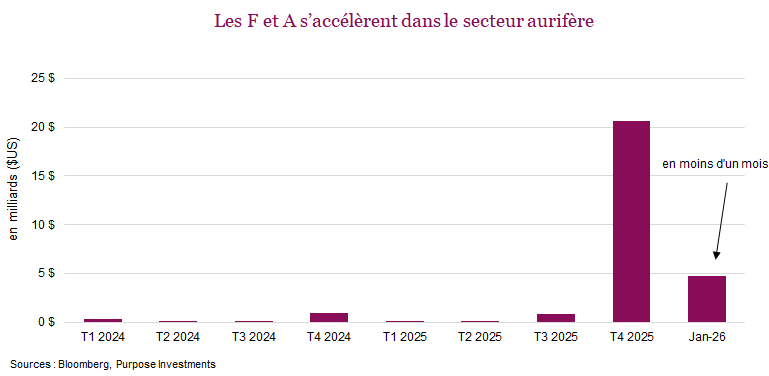

Qu’est-ce que cela signifie pour nous? Actuellement, la hausse parabolique de l’or est probablement entièrement liée à la tendance; les investisseurs ne tiennent plus compte des fondamentaux depuis longtemps. Ça ne veut pas dire que la progression est terminée, mais cela rend les placements aurifères de plus en plus volatils (notez que ce rapport a été rédigé avant la baisse de près de 10 % de l’or au cours des deux derniers jours de janvier). L’enthousiasme a également gagné d’autres métaux allant de l’argent au platine et même au bronze. Les F et A se sont aussi accélérées. Jusqu’ici en 2026, moins d’un mois après le début de l’année, des ententes d’une valeur de 4,7 milliards $ ont été annoncées dans le monde, alors que le total s’élevait à 22 milliards $ pour l’ensemble de l’année 2025, et la forte majorité des accords ont été conclus la deuxième moitié de l’année. Les sociétés aurifères génèrent des flux de trésorerie disponibles élevés et ont recueilli énormément d’argent. Traditionnellement, lorsque les sociétés aurifères regorgent de liquidités, soit elles construisent de nouvelles mines, soit elles font une acquisition. C’est dans leur nature.

Dans notre cas, la peur a dépassé l’avidité. Le moment semble certainement bien choisi pour ajuster ses positions ou même pour réaliser certains gains. De plus, le mouvement des cours la semaine dernière a été étourdissant : l’or a progressé de 171 $ mardi et de 237 $ mercredi, puis il a remonté jeudi après l’ouverture, progressant de 200 $ pour s’établir à 5 596 $ l’once, et il a finalement reculé à 5 100 $ l’once pour terminer à peu près stable à 5 396 $. S’en est suivie une baisse de 481 $ vendredi sous les 5 000 $ l’once, ce qui reflète la volatilité d’un marché purement dicté par la tendance.

Faiblesse du dollar

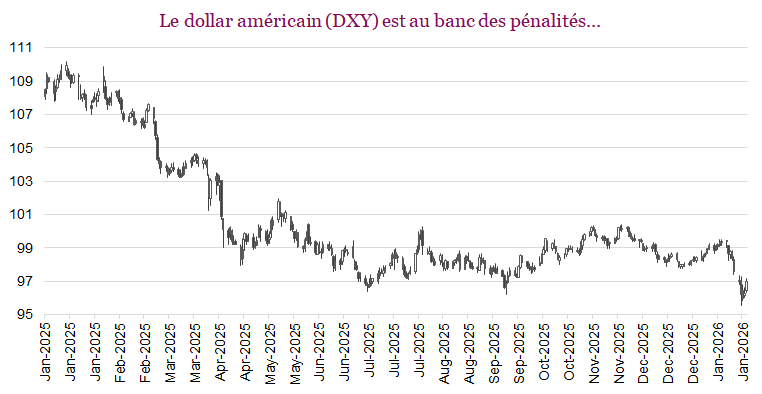

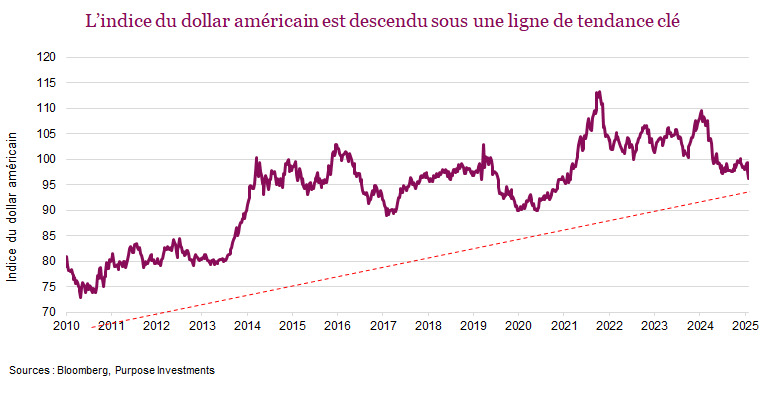

En janvier, le dollar américain est descendu sous la ligne de tendance sur 15 ans, le dernier soutien d’une progression record. Après un recul de 10 % l’année dernière, le dollar américain a connu un début d’année agité. Il est de plus en plus clair que la longue tendance haussière a pris fin. D’un point de vue technique, la moyenne mobile simple à 200 mois de l’indice DXY de 92,25 est maintenant menacée et la tendance à moyen terme continue d’être baissière. Malgré la hausse des taux et une économie parmi les plus solides, le pic d’intérêt pour le dollar dans le monde est derrière nous. Ce mouvement marque un profond changement potentiel dans la répartition du capital mondial. Des portefeuilles d’actions autosuffisants aux FNB tout-en-un très populaires, les actifs libellés en dollars jouent un rôle important dans la plupart des portefeuilles canadiens.

On penserait qu’un gouvernement qui a longtemps maintenu une politique de dollar fort serait préoccupé. La réaction, du moins publiquement, est contradictoire. Le président Trump n’y voit pas de problème et pense que la valeur du dollar est excellente. En revanche, le secrétaire au Trésor Scott Bessent a tenté de rétablir un semblant de stabilité et insiste sur le fait que les États-Unis maintiennent leur politique de dollar fort. Ce ne sont que des paroles. Nous préférons écouter ce que nous disent les marchés. En cette période de grande incertitude, en particulier sur le front géopolitique, il est clair que le marché remet un peu en question le statut de valeur refuge du dollar américain.

Refuge moins sûr – Une dévalorisation intéressante est à l’œuvre. Les préoccupations à l’égard de l’indépendance de la Fed sont légitimes et de nouveaux assouplissements monétaires pourraient faire grimper les métaux précieux. Le risque d’une baisse de la demande d’obligations du Trésor, considérés comme un refuge sûr, évolue, mais augmente. Les autres forces en présence comprennent la destruction de l’appétit des investisseurs étrangers pour le dollar, la hausse des activités de couverture et un désintérêt général pour les actifs américains.

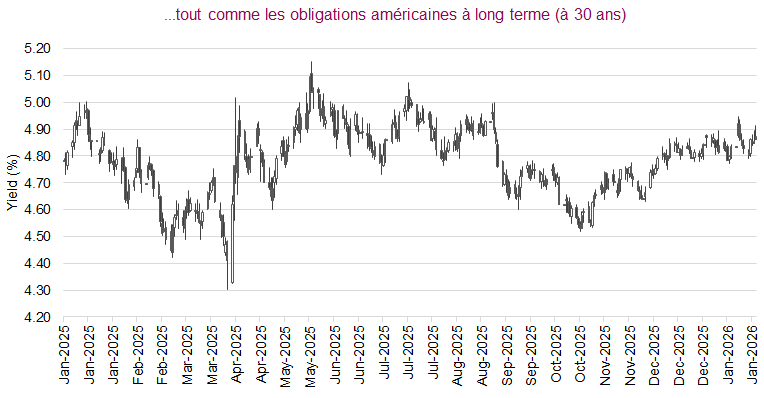

Taux – Les écarts de taux d’intérêt sont l’un des principaux facteurs qui dictent la valeur des monnaies. Bien que les taux américains demeurent parmi les plus élevés, on anticipe un resserrement de la prime de taux d’intérêt pour les obligations du Trésor américain. Les taux américains devraient baisser, ce qui les rendra moins attrayants par rapport à d’autres options. Le marché des obligations du Trésor demeure extrêmement important compte tenu de sa taille et de sa liquidité, cependant la demande n’est peut-être pas aussi forte.

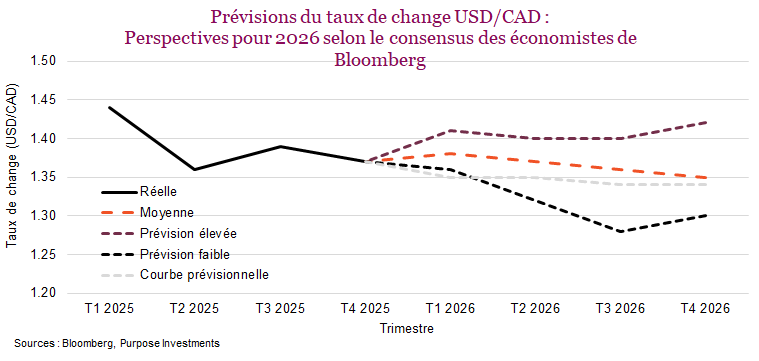

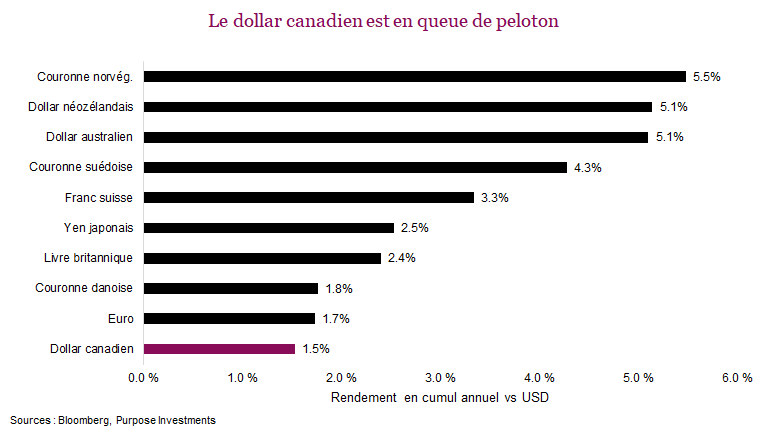

Dollar canadien – Le dollar canadien s’est raffermi, en hausse de plus de 1,5 % par rapport au dollar américain jusqu’ici cette année. Le huard, maintenant à 0,7404 $ (au 29 janvier) s’est légèrement redressé à partir des creux de novembre de près de 0,7072 CAD/USD. Les prévisions consensuelles anticipaient une appréciation graduelle du dollar canadien en 2026 comme le montre le graphique ci-dessous. Fait intéressant, le dollar canadien se négocie déjà à peu près à ses niveaux cibles pour la fin de l’année. La hausse pourrait se poursuivre, mais elle n’est pas largement attendue.

Malgré sa vigueur cette année par rapport aux autres monnaies du G10, le huard est à la traîne, ce qui reflète un paradoxe unique au Canada. Il est particulièrement vulnérable parmi les principales monnaies en raison d’un certain nombre de risques clés, le principal étant l’incertitude liée à la relation commerciale cruciale avec les États-Unis et la révision de l’ACEUM à venir en juillet. Le Canada profite actuellement des exemptions accordées aux exportations conformes à l’ACEUM, cependant, des mois difficiles sont à prévoir, alors que les deux camps tenteront de tirer leur épingle du jeu durant les négociations.

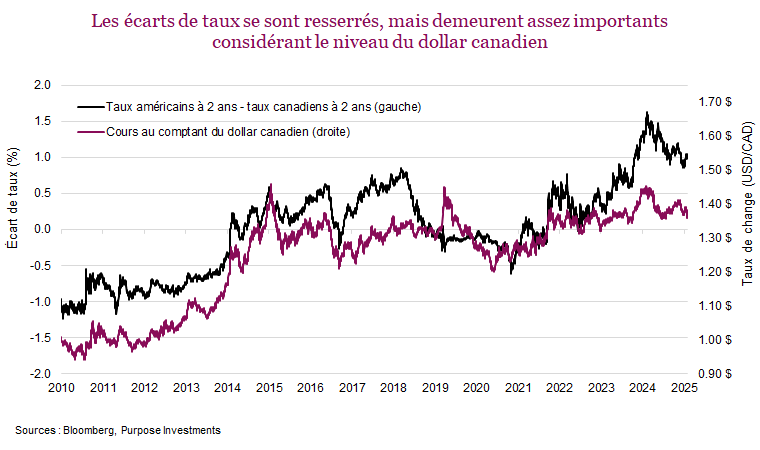

Outre l’incertitude commerciale, la résurgence du pétrole vénézuélien est également une possibilité au cours des prochaines années, ce qui pourrait menacer ou remplacer partiellement les exportations canadiennes vers les États-Unis. Au pays, la Banque du Canada maintient les taux stables et note qu’en raison de l’incertitude politique aux États-Unis, il est très difficile de prédire la direction et le moment du prochain changement du taux directeur. Compte tenu de cette incertitude combinée à une économie stable, mais à la traîne, le Canada sera très vulnérable aux caprices de la politique américaine à court terme, malgré les tentatives récentes de M. Carney de diversifier les partenariats commerciaux et d’en établir des nouveaux en misant sur la stimulation budgétaire. Au Canada, les taux sont stables, et les écarts de taux ont chuté à partir des récents sommets, mais ils demeurent élevés d’un point de vue historique. Les taux américains à 2 ans sont un point de pourcentage plus élevés qu’au Canada.

Positionnement de la monnaie

Couvertures – Nous continuons de couvrir partiellement notre portefeuille multiactifs. Pour être précis, nous avons couvert environ la moitié de nos placements en actions américaines et en titres à revenu fixe. Advenant un mouvement important du huard, nous verrons s’il est logique de maintenir notre couverture, en particulier du point de vue des coûts, car une couverture peut coûter cher et nuire aux rendements.

Profitez des facteurs de change favorables – Certaines catégories d’actif profitent de la dépréciation du dollar américain. Nous estimons toujours profitable de continuer d’investir dans l’or, cependant, la volatilité s’est accélérée et la confiance s’est un peu effritée. Les marchés émergents sont une autre catégorie d’actif qui en profite. L’indice MSCI Marchés émergents a progressé de 28 % en 2025 et connaît son meilleur début d’année depuis 2012, en hausse de 9,7 %. Un certain nombre de facteurs expliquent la vigueur des marchés émergents, notamment la faiblesse du dollar.

La situation n’évoluera certainement pas en ligne droite. Les changements dans la politique de la BCE ou les interventions du Japon entraîneront des regains de volatilité, mais la trajectoire générale est claire. Le dollar est cher d’un point de vue historique, et sa domination est mise à l’épreuve. La baisse du dollar ne sera pas constante, et la volatilité représente à la fois un risque et une occasion. Les investisseurs capables de s’adapter qui ne négligent pas l’importance des monnaies connaîtront du succès.

Cycle du marché et positionnement du portefeuille

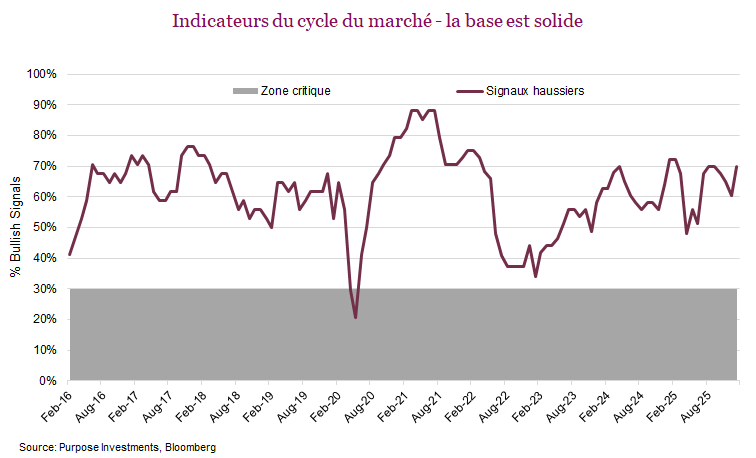

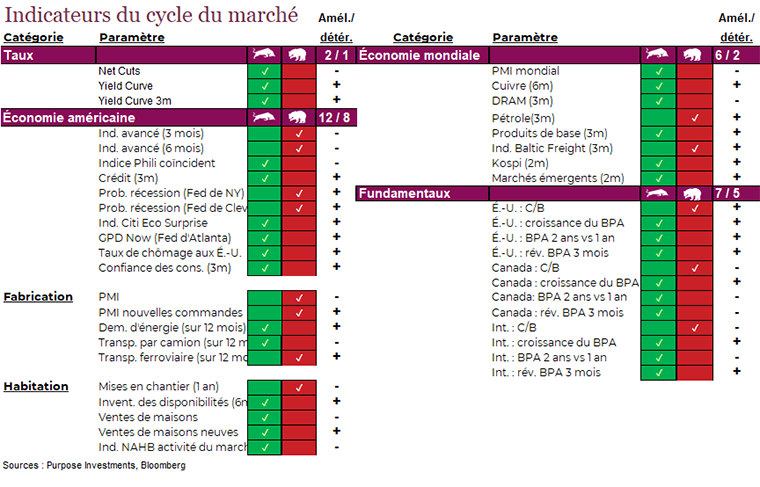

Le thème jusqu’ici en 2026 a été la poursuite des tendances de la fin de 2025. Les données économiques ont continué de s’améliorer un peu, l’inflation demeure décente et les marchés semblent inébranlables. La base demeure relativement stable et on observe une certaine amélioration de l’économie américaine. Les économistes à qui on demande s’ils prévoient une récession au cours de la prochaine année pensent toujours que cette probabilité diminue pour les économies mondiales.

Les indicateurs du cycle du marché ont légèrement augmenté au cours du dernier mois, en raison de l’accentuation de la courbe des taux au cours des trois derniers mois. En ce qui concerne l’économie américaine, la confiance des consommateurs a augmenté au cours des trois derniers mois; elle demeure faible, mais elle évolue dans la bonne direction. La demande d’énergie a augmenté, un signe que la demande de transport s’améliore. Les indicateurs de l’économie mondiale étaient stables, tout comme les fondamentaux.

Aucun changement au positionnement. Nous avons eu des débats passionnants et un certain nombre d’idées ont été analysées, mais au final, nous continuons d’aimer notre positionnement actuel. Pour paraphraser Jesse Livermore : la patience et le statu quo à l’égard des positions profitables rapportent plus que la multiplication des opérations et les analyses trop poussées.

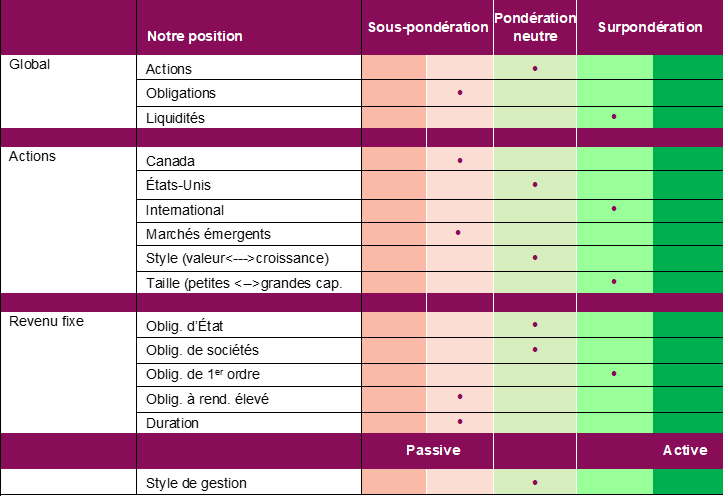

Positionnement du portefeuille

Mot de la fin

La baisse du cours de l’or vendredi, qui a entraîné une chute importante du TSX, en dit long et témoigne du risque du marché de l’or entièrement dicté par la tendance. Cela pourrait-il ébranler la confiance du marché? Peut-être. Il s’agit probablement plus d’une consolidation après une aussi forte progression. Sur une note positive, la base demeure solide et un recul assez important du marché pourrait créer une occasion d’achat. Pour l’instant, nous maintenons notre positionnement défensif.