L’État du marché

23 mars 2026

Attendre à la gare

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Un jour, cette guerre va prendre fin

Lieutenant-colonel Bill Kilgore (Robert Duvall)Au début des hostilités au Moyen-Orient, les marchés ont été plutôt résilients, probablement parce qu’ils s’attendaient à ce que le bombardement soit bref, comme lors des épisodes précédents, tandis que les données économiques mondiales s’amélioraient. Les marchés ont progressé lors de la première journée de négociation après les premiers bombardements. Cependant, après trois semaines, cette résilience s’estompe et le conflit pèse davantage sur les marchés.

Personne ne sait comment le conflit évoluera, mais ce ne sont pas les opinions qui manquent en ce moment. À notre avis, trois événements provoqueraient une plus forte réaction du marché à court terme : la destruction des infrastructures d’énergie, les pertes humaines du côté des États-Unis et un possible déploiement de troupes au sol. Les pertes ont été minimes du côté américain et l’envoi de soldats sur le terrain semble très peu probable pour l’instant. Cependant, certaines infrastructures d’énergie ont été endommagées, ce qui contribue à la faiblesse du marché.

Depuis le premier jour du conflit, nous attendions de voir si la baisse des marchés allait créer une occasion. Voici la règle générale très utile : lorsque la faiblesse du marché est attribuable à des événements géopolitiques, il s’agit presque toujours d’une occasion d’achat sauf quand une récession se prépare. Compte tenu de la tendance de l’économie, nous continuons de croire qu’elle peut temporairement encaisser le coup de la hausse des prix de l’énergie et des perturbations. Cela pourrait changer, mais c’est ce que nous pensons pour l’instant. Cependant, la faiblesse pourrait se prolonger si l’incertitude entraîne une contraction des ratios.

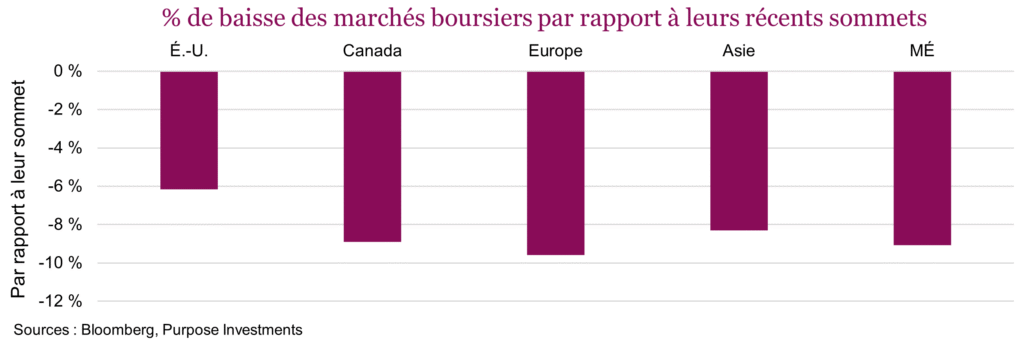

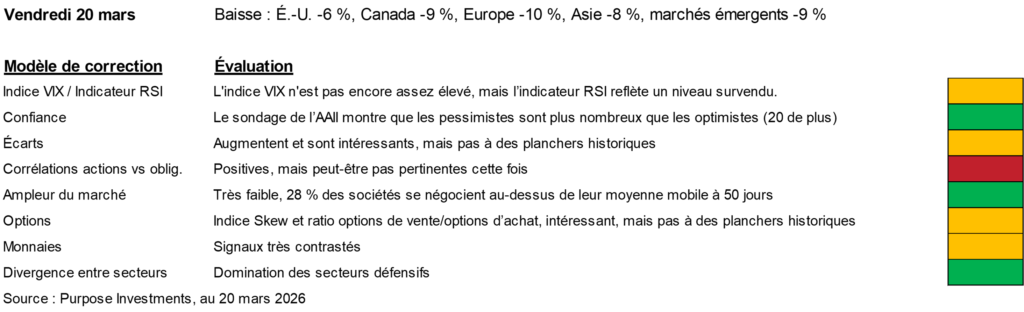

Au moment d’écrire ces lignes, l’indice S&P 500, le TSX, les marchés émergents, l’Europe et l’Asie ont enregistré une baisse respective de 6 %, 9 %, 9 %, 10 % et 8 % depuis le début du conflit. À notre avis, il est trop tôt pour parler d’une correction, bien qu’elle se rapproche, et certains marchés sont plus intéressants que d’autres. D’un côté, la trajectoire du marché américain pourrait se renverser. Ce n’est pas pour rien que le président Trump a la réputation de toujours reculer (en anglais « Trump Always Chickens Out »); lorsque les marchés étaient trop préoccupés par les tarifs, il faisait marche arrière. Cela pourrait-il se répéter? Les prix de l’essence, les sondages sur l’opinion du public à l’égard du conflit et l’approche des élections de mi-mandat sont tous des facteurs qui pourraient provoquer un changement de cap. Cependant, la situation pourrait aussi empirer, que ce soit les événements au Moyen-Orient ou l’impact sur l’économie. Mais on ne le sait pas.

C’est vrai, nous avons la réputation d’agir un peu trop tôt. Mais investir, c’est comme prendre le train, il vaut mieux arriver en avance à la gare que d’être en retard. Et notre orientation défensive en cette période de faiblesse nous permet d’adopter une approche plus tactique. Sans vouloir prévoir la trajectoire de la guerre, voici quelques raisons d’envisager certains achats à la baisse :

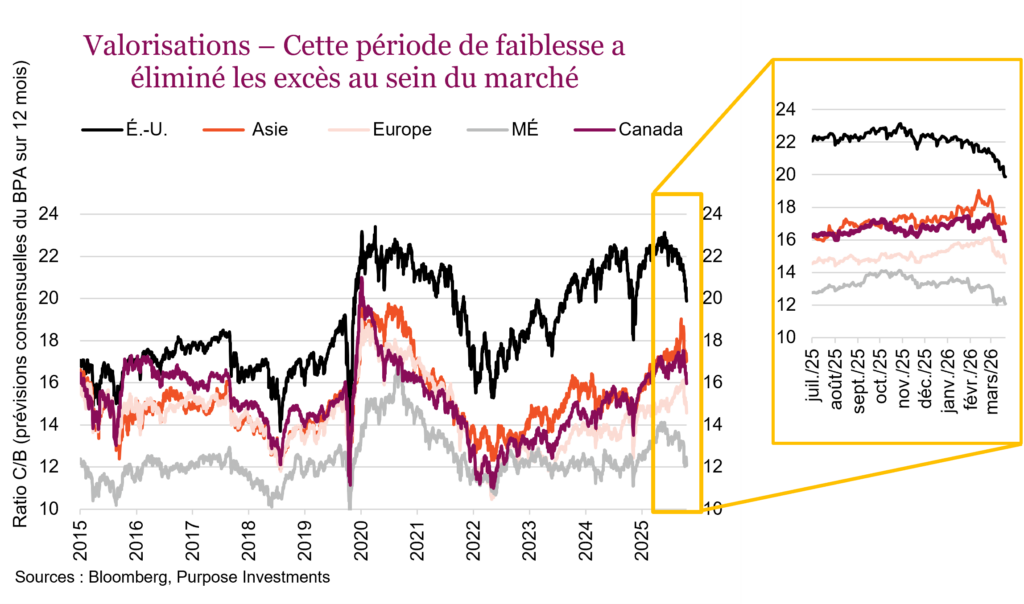

Valorisations – Ce repli a certainement éliminé une bonne partie des liquidités excessives sur les marchés. Les valorisations du S&P 500 sont descendues à moins de 20 fois les bénéfices pour la première fois depuis la faiblesse du marché provoquée par les droits de douane. Dans l’ensemble, les marchés ont vu leurs ratios cours/bénéfice diminuer d’environ deux points. En Europe, ils sont redescendus sous le seuil de 15 et dans les marchés émergents, ils sont de retour à 12. Nous ne disons pas que les marchés sont abordables, mais on observe assurément un repli et des valorisations plus intrigantes.

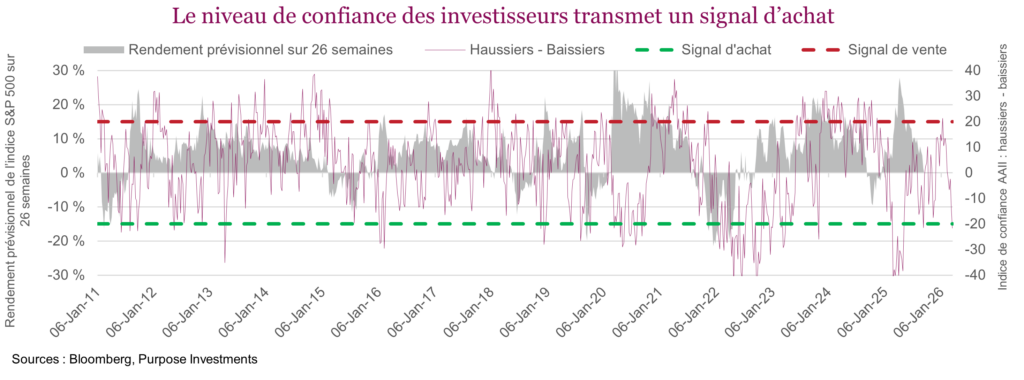

Indicateurs de correction – Les valorisations sont attrayantes, avouons-le, mais elles ne permettent jamais de prédire les sommets ou les creux du marché à court terme. En examinant de plus près les indicateurs de correction, les choses sont un peu plus intéressantes. Il s’agit d’un panier d’indicateurs de confiance à court terme servant à mesurer le niveau survendu ou la capitulation des marchés. Les indicateurs ne transmettent pas tous un signal d’achat, mais assez pour piquer notre curiosité.

L’indice VIX a progressé, mais pas assez. Cependant, l’indicateur RSI du S&P 500 a baissé à 32, ce qui est haussier et signale une survente, ce qui explique la couleur jaune. La confiance des investisseurs, mesurée par le sondage de l’American Association of Individual Investors publié cette semaine, montre que 30 % sont optimistes et que 52 % sont pessimistes. Un écart de plus de 20 constitue un signal haussier.

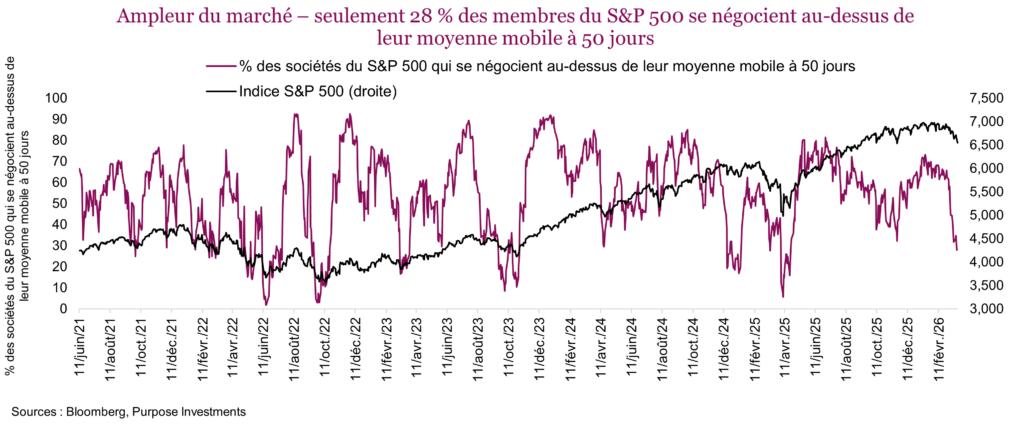

Les écarts de taux des obligations de sociétés ont certainement augmenté à partir de niveaux très bas, mais ils ne sont pas à un plancher historique. Les corrélations entre les obligations et les actions sont positives compte tenu du potentiel inflationniste de la hausse des prix de l’énergie. Si l’aversion au risque s’enracinait sur le marché, les taux baisseraient, donc ce signe n’est pas encourageant. L’ampleur du marché, mesurée par le pourcentage des sociétés du S&P 500 affichant une tendance haussière et se négociant au-dessus de leur moyenne mobile à 50 jours, a chuté à 28 %. Cela se rapproche d’un plancher historique.

Les indicateurs des options sont élevés, mais ils ne sont pas à des niveaux de capitulation. C’est le cas de l’indice Skew, qui mesure le coût de la couverture contre le risque extrême pour les investisseurs, et du ratio options de vente/options d’achat. Les monnaies envoient des signaux contradictoires. La divergence des secteurs, marquée par la domination des secteurs défensifs, est positive et cette tendance dure depuis quelques semaines.

Conclusion

Quelques indicateurs de correction émettent un signal d’achat, mais la plupart n’y sont pas encore. L’attente du moment parfait peut aussi faire rater des occasions. Nous continuons de surveiller la situation de près, et nos liquidités élevées et notre positionnement défensif nous permettent de profiter des occasions en cette période de tension sur le marché.