L’État du marché

17 mars 2025

Des signaux d’avertissement apparaissent

Abonnez-vous ici pour recevoir l’État du marché par courriel.

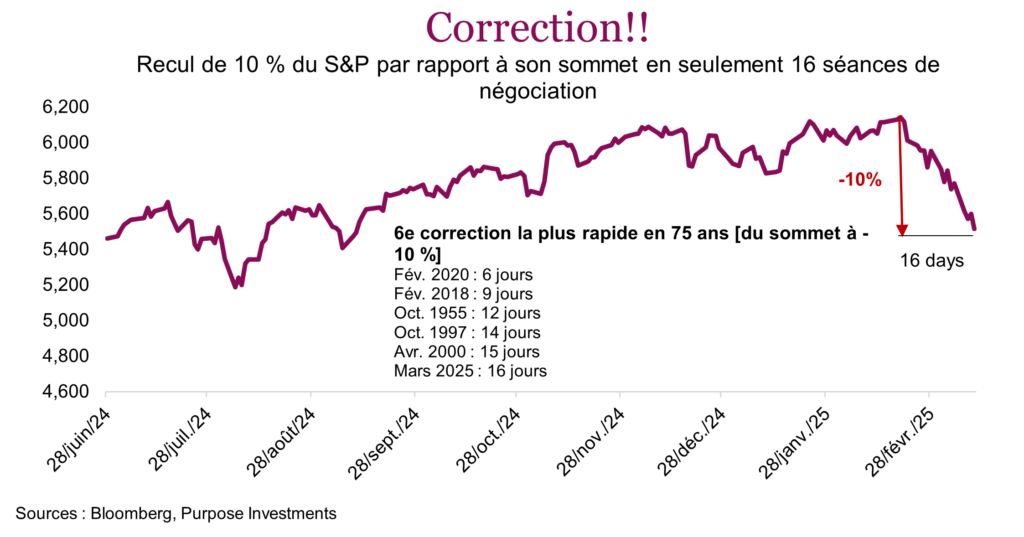

L’indice S&P 500 a terminé en territoire de correction jeudi dernier, en baisse de 10 % par rapport à son précédent sommet. Il est descendu en territoire de correction jeudi durant la journée, mais pour la plupart des gens, c’est le niveau de clôture qui compte. Ce qui rend cette correction un peu plus unique, c’est sa vitesse et le fait qu’elle est circonscrite. L’indice S&P 500 a enregistré un nouveau sommet record le 19 février, il y a un peu moins d’un mois. Il s’agit de la sixième correction la plus rapide depuis 1950, après notamment celles de la pandémie en 2020, de l’implosion des billets cherchant à profiter de la volatilité au moyen d’options en 2018, de la crise monétaire asiatique en 1997 et du début de l’éclatement de la bulle technologique en 2000. Aucune idée de ce qui s’est passé en 1955, mais nous allons le trouver.

Évidemment, tout le monde sait pourquoi le marché est en baisse. L’incertitude politique et les nombreux revirements sont venus à bout de la patience du marché. Cela s’est poursuivi tandis que les données économiques montraient des signes de ralentissement. Les marchés peuvent tolérer les mauvaises nouvelles. Elles sont souvent très vite escomptées, même si ça fait mal, comme quand on arrache un pansement d’un coup. Et puis, on passe à autre chose. Malheureusement, l’incertitude est plus problématique et persistante.

Pourquoi les marchés n’aiment pas l’incertitude – Dans un marché normal, la plupart des investisseurs conservent leurs placements et savent que leur portefeuille est conçu et réparti pour les aider à atteindre leurs objectifs. En période de grande incertitude sur le marché, que ce soit en raison des données économiques, du gâchis politique lié aux tarifs douaniers ou de la guerre, les investisseurs commencent à remettre en question leurs positions. Plus l’incertitude perdure, en particulier si elle alterne entre optimisme et pessimisme, plus la conviction des investisseurs s’effrite. Par exemple si au début de février 80 % des gens pensaient que les négociations pourraient mener à une politique tarifaire acceptable, ce pourcentage a maintenant probablement beaucoup diminué. Cependant, il pourrait remonter au moindre gazouillis encourageant, ce qui témoigne de l’incertitude.

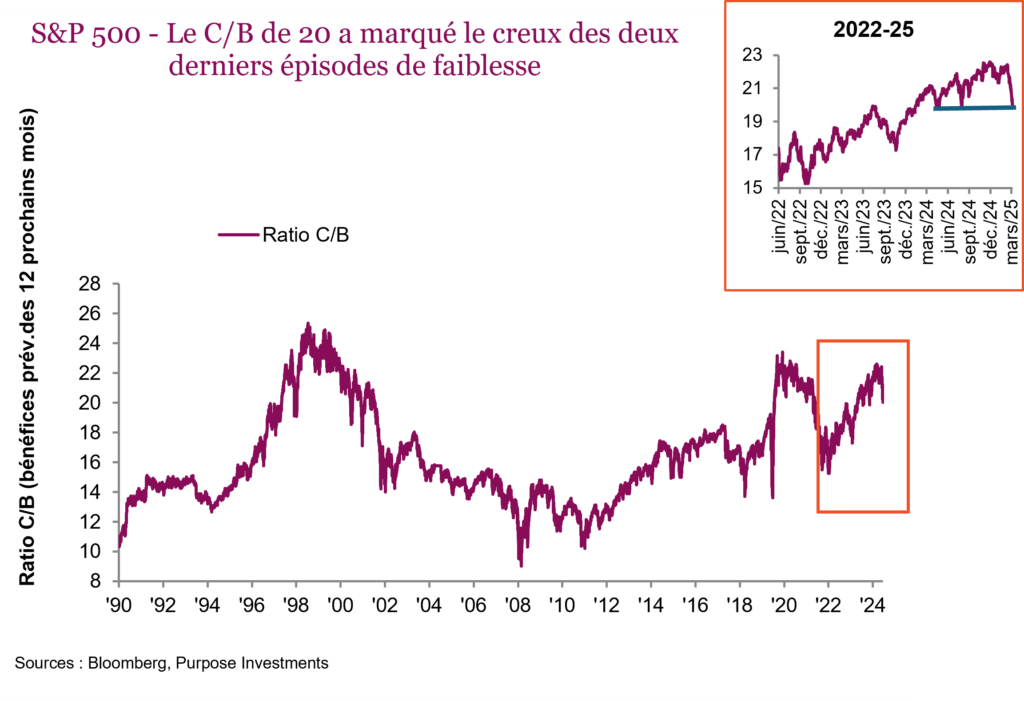

Les personnes qui remettent en doute leurs positions et adoptent par exemple un positionnement plus défensif sont confrontées à une autre cohorte, celle des acheteurs de valeur, c’est-à-dire les investisseurs qui achètent en période de baisse. Il y a trois semaines, l’indice S&P 500 se négociait à plus de 22 fois les bénéfices prévisionnels, contre 20 aujourd’hui – ce qui coïncide avec le creux des valorisations lors des deux plus récents épisodes de faiblesse en avril et en août 2024 (graphique). Un ratio C/B de 20 pourrait être assez bas pour provoquer certains achats à la baisse, tandis que les investisseurs qui misent davantage sur la valeur attendraient probablement une meilleure affaire au risque de manquer une occasion. En 2022, le ratio C/B était descendu à moins de 16 fois les bénéfices. Si on remonte plus loin en arrière, même un ratio C/B de 16 n’est pas bon marché.

Un ratio C/B de 20 est-il assez bas pour attirer suffisamment d’acheteurs et neutraliser les investisseurs adoptant une position plus défensive? C’est cet équilibre qui déterminera la direction que prendra le marché.

Une baisse circonscrite – Souvent en période de faiblesse du marché, les corrélations entre les différents marchés boursiers atteignent 1, et la baisse devient généralisée. Ce n’est pas le cas en ce moment. Jusqu’ici cette année, l’indice S&P 500 a reculé de 5 % et le NASDAQ à forte composante technologique a cédé 9 %. Au Canada, l’indice TSX est en baisse de seulement 1 %. Pendant ce temps, l’Allemagne est en hausse de 15 % et un certain nombre de marchés européens ont enregistré des gains dans les deux chiffres. Hong Kong a progressé de 19 %. Le Mexique a pris 6 % jusqu’ici cette année. Le délestage du marché est très restreint et touche surtout les États-Unis pour l’instant. En fait, ils se sont eux-mêmes infligés cette correction en raison de leurs propres bévues ou volte-faces politiques.

Faut-il profiter des bas prix?

À chaque période de faiblesse du marché, on se pose la même question, qui reste sans réponse : faut-il profiter du repli ou est-ce seulement le début? Bien que la vitesse de la correction de l’indice S&P 500 soit déconcertante, elle est entièrement causée par l’agitation actuelle. Les données économiques ont peut-être un peu baissé, mais la faiblesse actuelle semble être davantage attribuable à la politique. Au lieu de redonner sa grandeur à l’Amérique, on est peut-être en train de l’affaiblir. Même si chaque période de faiblesse est unique et dépend d’une combinaison de facteurs, certains outils du marché peuvent nous éclairer. Nous exposons ci-après notre point de vue sur la faiblesse du marché et discutons de ce qui nous encourage et nous inquiète.

La correction touche surtout les États-Unis – C’est une bonne et une mauvaise nouvelle. La bonne nouvelle, c’est que cette correction de l’indice S&P 500 a peu d’effet sur bon nombre de portefeuilles bien diversifiés en actions internationales, obligations et placements alternatifs. Les portefeuilles qui surpondèrent largement les actions américaines sont bien sûr plus touchés. Pour ceux qui souhaitent profiter de la baisse du marché américain, plusieurs composantes du portefeuille en hausse peuvent servir de sources de liquidités. La mauvaise nouvelle, c’est que ce délestage pourrait encore se généraliser et faire plus mal.

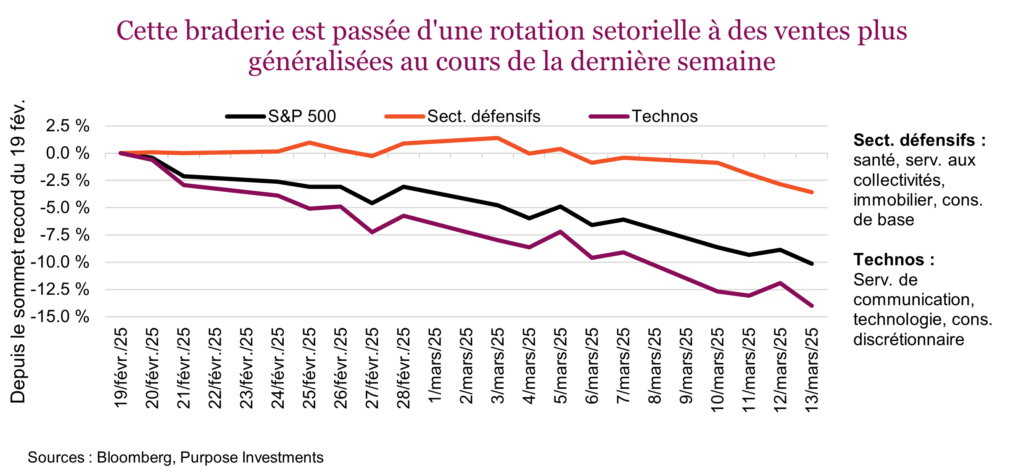

Liquidation ou rotation – Ce qui est encourageant, c’est que les ventes se sont multipliées au cours de la dernière semaine. Les premières semaines de faiblesse du S&P 500 ont plutôt été marquées par une rotation sectorielle, soit la vente des titres des secteurs liés aux technologies au profit de titres des secteurs défensifs. Comme les secteurs technologiques ont un poids beaucoup plus important dans l’indice, l’indice S&P 500 recule (c’est mathématique). Le graphique ci-dessous compare l’indice S&P 500 aux secteurs défensifs (santé, services aux collectivités, immobilier, consommation de base) et aux secteurs technologiques (technologie de l’information, services de communication, consommation discrétionnaire).

Pour votre information, le secteur de la consommation discrétionnaire est fortement influencé par Tesla et Amazon. Le secteur des services de communication est davantage dominé par Google et Meta que par les sociétés de télécommunication traditionnelles.

Or, soulignons qu’au cours de la dernière semaine, tous les titres ont chuté. Cela pourrait soutenir la thèse selon laquelle le S&P 500 est de plus en plus survendu, ce qu’on aurait du mal à croire si nous avions affaire à une simple rotation sectorielle.

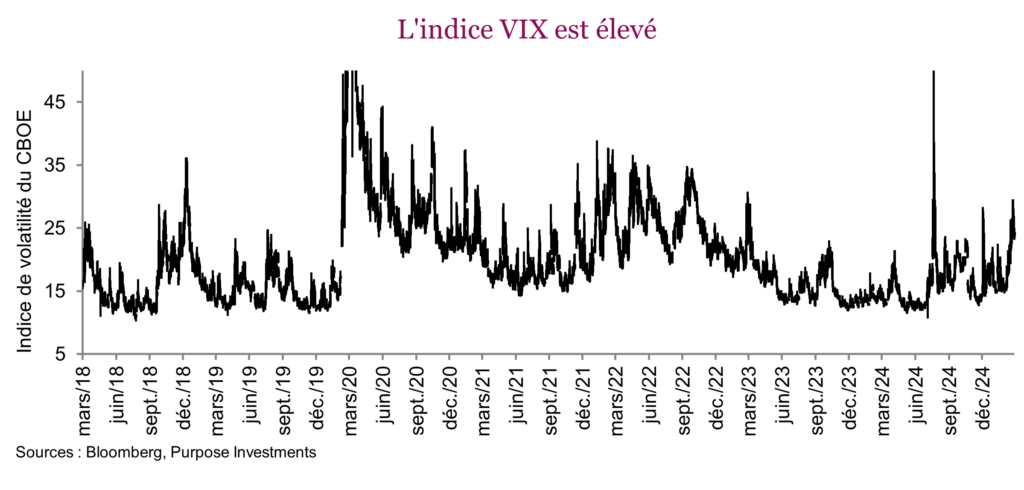

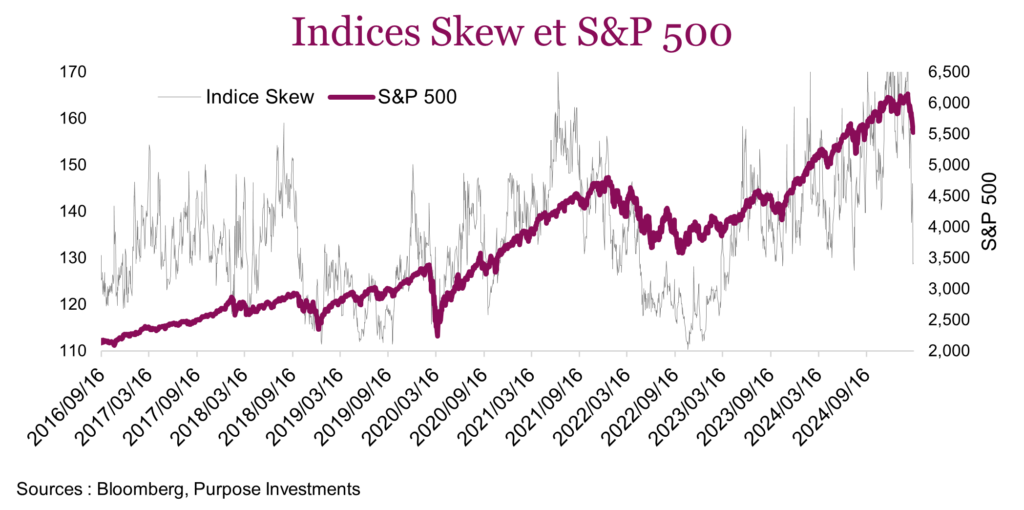

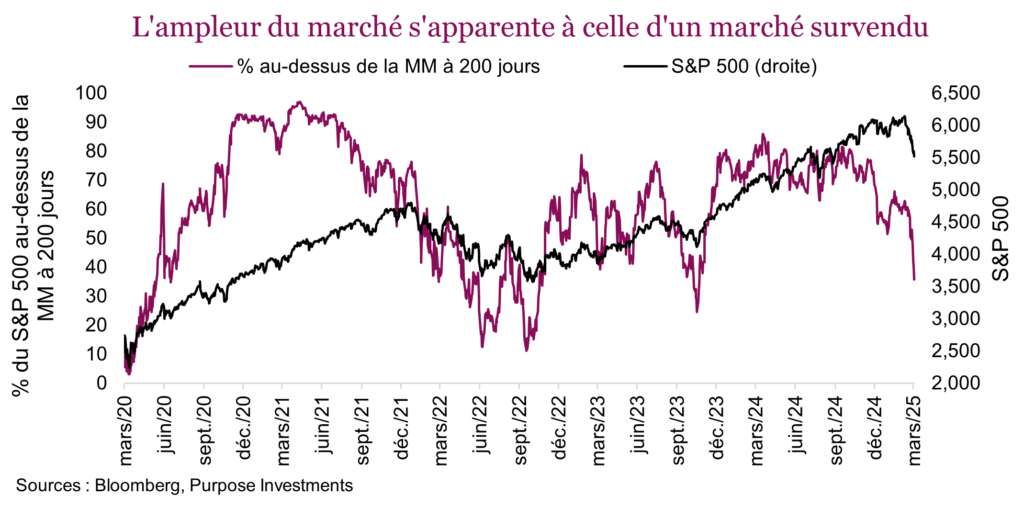

Indicateurs de correction – Voici un certain nombre d’indicateurs de correction que nous mettons à jour ou surveillons souvent en période de tension sur le marché. Nous pouvons affirmer avec certitude que bon nombre de ces indicateurs de correction se situent à des niveaux qui pourraient favoriser des achats à la baisse. L’indice VIX est assez élevé. L’asymétrie de l’indice S&P 500 est suffisante pour représenter un signal d’achat. L’ampleur du marché, mesurée par le pourcentage de sociétés du S&P 500 dont les actions se négocient au-dessous de leur moyenne mobile à 200 jours, est attrayante.

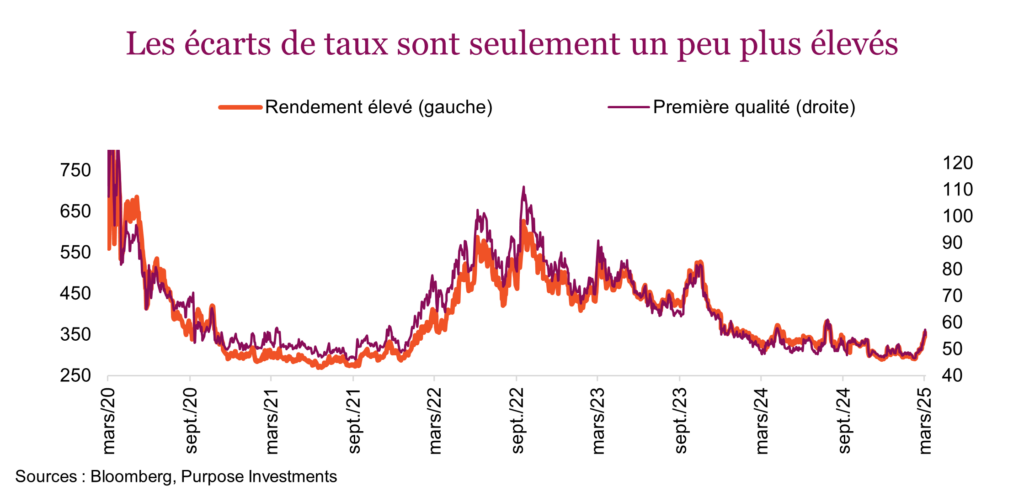

Les écarts de taux ne montrent pas de tension et de plus grands écarts auraient été préférables.

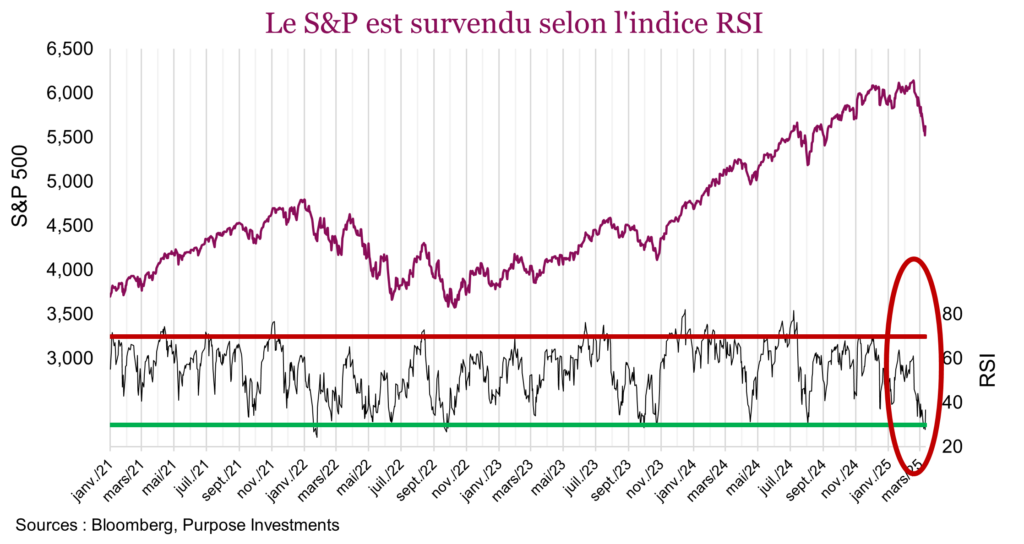

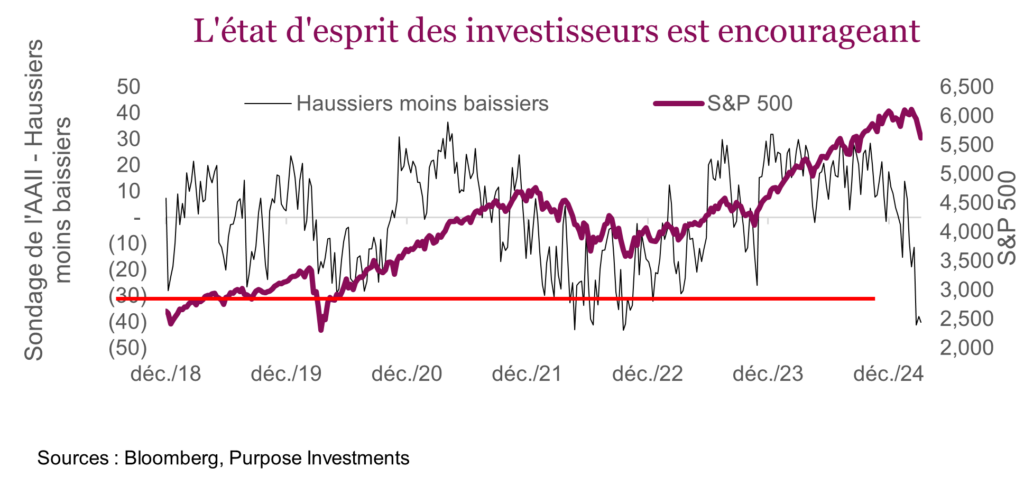

L’indicateur RSI de 30 et le pessimisme très marqué des investisseurs sont également encourageants.

Mot de la fin

Globalement, ces indicateurs techniques incitent à « acheter à la baisse », alors que le marché semble sur le point de rebondir. Cela dit, l’indice S&P 500 est en hausse de 2,7 % depuis son niveau de clôture de jeudi, ce qui remet certainement un peu en question cette stratégie. À tout moment, un gazouillis ou une annonce pourrait alimenter les inquiétudes du marché ou l’incertitude. Le niveau de 5 600 points rend-il l’incertitude acceptable? Peut-être pour certains ou pour une partie du capital, mais probablement pas pour la majorité d’entre nous. Surtout si d’autres surprises nous attendent…

Cette correction est survenue alors que les données économiques étaient relativement bonnes, tout comme les bénéfices. La plus grande menace est peut-être les tarifs douaniers, ou la vague d’incertitude à laquelle sont confrontées les sociétés devant autant d’inconnues, ou encore les licenciements du département de l’efficacité gouvernementale, autant d’éléments qui vont commencer à se refléter sur les données économiques et les bénéfices en 2025. Si c’est le cas, cette correction n’est peut-être qu’un début.