L’État du marché

9 mars 2026

Difficile de diversifier

Abonnez-vous ici pour recevoir l’État du marché par courriel.

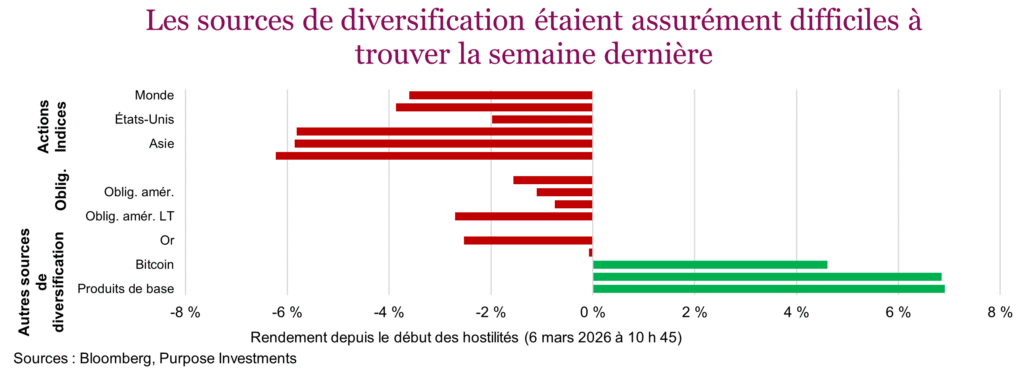

On pourrait penser que l’or constitue une bonne source de diversification si les marchés sont bradés en raison d’une augmentation importante du risque géopolitique (déclenchement d’une guerre entre les États-Unis/Israël et l’Iran). Cela n’a manifestement pas été le cas la semaine dernière. Les obligations n’ont guère fait mieux. Par contre, les bitcoins et les titres des fabricants de logiciels sont venus à la rescousse des portefeuilles – ce qui ne correspond certainement pas au scénario traditionnel. Et aussi, bien sûr, les produits de base, grâce à la forte ascension des prix du pétrole.

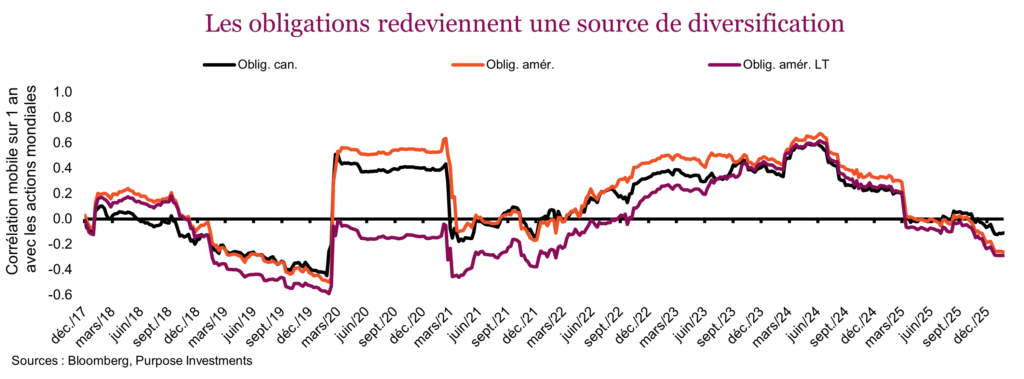

Mais ce n’est pas seulement la semaine dernière que la diversification des portefeuilles a connu des ratés. Tout le monde se souvient de 2022-2023 lorsque la corrélation entre les obligations et les actions est devenue beaucoup plus positive que par les années passées. La chute du marché en 2022 a été d’autant plus éprouvante. Les obligations ont continué d’être étroitement corrélées aux actions jusqu’en 2024, mais personne ne s’en préoccupait puisque les cours augmentaient dans les deux cas. Intéressant.

Bien que les obligations n’aient pas beaucoup aidé au cours de la dernière semaine, précisons que leur corrélation avec les actions a diminué. Ce sont de bonnes nouvelles, et certainement une grande amélioration par rapport à la situation en 2022-2023. Les actions internationales, même si elles sont fortement corrélées étant donné qu’elles font partie de l’univers des actions mondiales, sont aussi un peu moins corrélées.

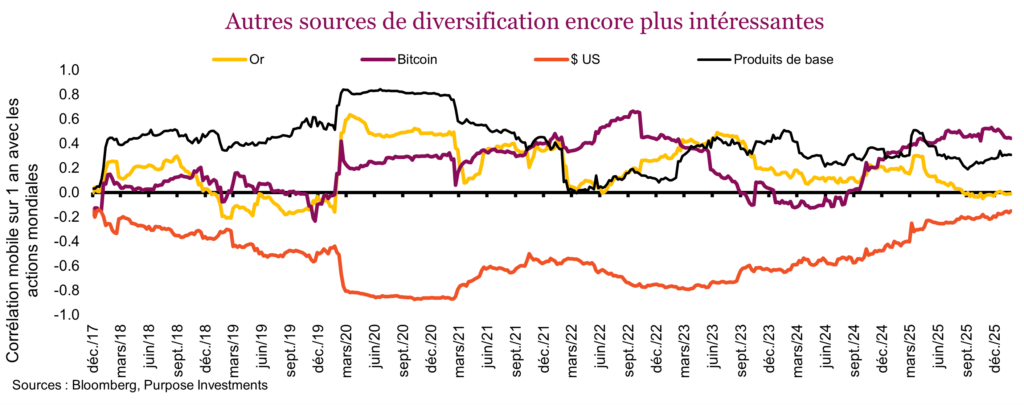

Les autres sources de diversification uniques sont peut-être encore plus intéressantes. Pendant de nombreuses années, l’exposition au dollar américain a été une bonne source de diversification pour les investisseurs canadiens, ce qui est moins vrai depuis quelque temps du point de vue de la corrélation. De façon générale, la corrélation du bitcoin, de l’or et des produits de base avec les actions mondiales est positive, mais certainement plus faible.

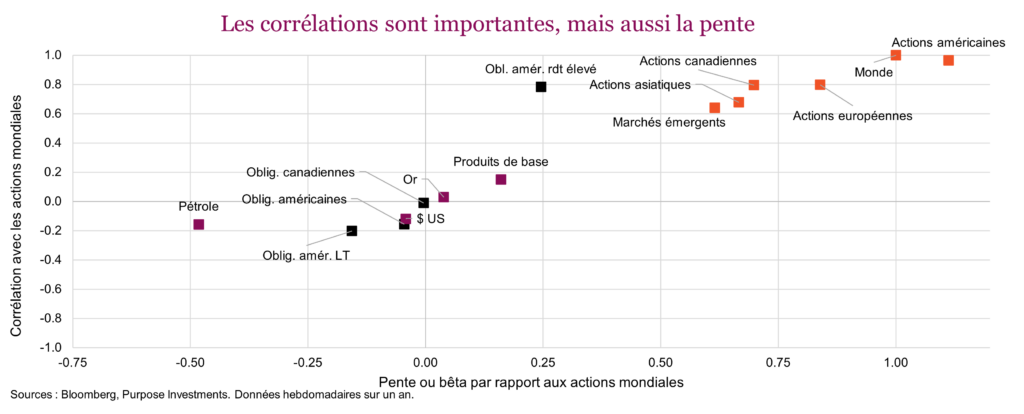

Les corrélations fournissent la direction relative moyenne, ce qui est incomplet. L’autre élément à considérer est la pente. Le graphique par points ci-dessous illustre un ensemble de catégories d’actif selon leur degré de corrélation aux actions mondiales (axe des ordonnées) et leur pente (axe des abscisses). Par exemple, les obligations américaines à rendement élevé sont fortement corrélées aux actions, mais la pente est beaucoup plus faible, ce qui signifie que les deux évolueront souvent dans la même direction, mais que le mouvement sera beaucoup moins prononcé dans le cas des obligations à rendement élevé, ce qui favorise la diversification.

Après seulement une semaine de faiblesse des marchés, cela confirme encore une fois la nécessité de réfléchir à la construction des portefeuilles et notamment de diversifier la composante défensive. Lors de la correction causée par la pandémie en 2020, les obligations ont bien fait une fois que la liquidité a été rétablie, tout comme le dollar américain. Puis il y a eu la correction de 2022 provoquée par l’inflation. À ce moment-là, les obligations ont été malmenées et l’or s’est bien comporté, tout comme les stratégies de revenu plus exotiques et moins sensibles aux taux d’intérêt. Dans le cas de la correction déclenchée par les tarifs annoncés le Jour de la libération, des stratégies défensives différentes se sont démarquées. Le constat est simple : comme les corrections sont moins atypiques, les marchés exigent une variété de stratégies défensives.

Nous nous amusions plus haut du fait que le bitcoin et les fabricants de logiciels avaient été des sources de diversification au cours de la dernière semaine. Cela se vérifie d’un point de vue mathématique dans la mesure où leurs titres ont augmenté, alors que la plupart des autres secteurs fléchissaient. Il ne faudrait cependant pas tirer des conclusions hâtives, car s’ils ont augmenté, c’est parce qu’ils avaient déjà BEAUCOUP BAISSÉ. À plus de 120 000 $ en octobre, le bitcoin avait dégringolé à moins de 65 000 $. Quant aux titres américains de logiciels mesurés par l’un des FNB les plus populaires, ils étaient passés de plus de 115 $ à moins de 80 $.

Conclusion

Ce marché est fragile et l’accentuation soudaine du risque géopolitique se fait nettement sentir. Les campagnes de bombardement peuvent se terminer aussi rapidement qu’elles ont commencé, mais les risques sont maintenant élevés. Même si les marchés ont baissé, nous sommes encore loin d’une correction. Si jamais ils devaient baisser encore, on se demande si le scénario où Trump finit toujours par reculer s’appliquera aux conflits armés comme aux tarifs douaniers.

Pour l’instant, nous maintenons une position légèrement défensive et surtout une variété de stratégies défensives à l’intérieur des portefeuilles. Nos positions en obligations de base sont complétées par des placements en or et des liquidités élevées, ce qui nous donnera des options si jamais des segments du marché devenaient exagérément survendus. Bref, on ne s’ennuie pas.