L’État du marché

26 janvier 2026

L’accentuation des courbes des taux est-elle positive? Pas toujours

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Si l’inversion de la courbe des taux annonce une récession à court terme, son accentuation devrait être une bonne nouvelle, non? Pas si vite. Avant de tout démêler, établissons les bases au cas où vous ne suivriez pas de trop près la trajectoire des différentes courbes des taux.

Notions de base sur la courbe des taux : La courbe des taux est une mesure des taux obligataires pour différentes échéances, allant de quelques mois à plusieurs années. Le plus souvent, la pente est positive, ce qui veut dire que les taux à 10 ans sont plus élevés que les taux à 2 ans. L’investisseur qui place son argent plus longtemps devrait être récompensé par un taux plus élevé (appelé prime d’échéance). Parfois, la courbe des taux s’inverse, et les taux à court terme sont plus élevés que les taux à long terme. Cela se produit habituellement lorsque les taux à court terme sont plus influencés par les taux de financement à un jour des banques centrales et lorsque les taux à long terme dépendent plus des prévisions économiques. Si la banque centrale relève les taux pour contrer l’inflation et que l’économie commence à ralentir, la courbe peut s’inverser.

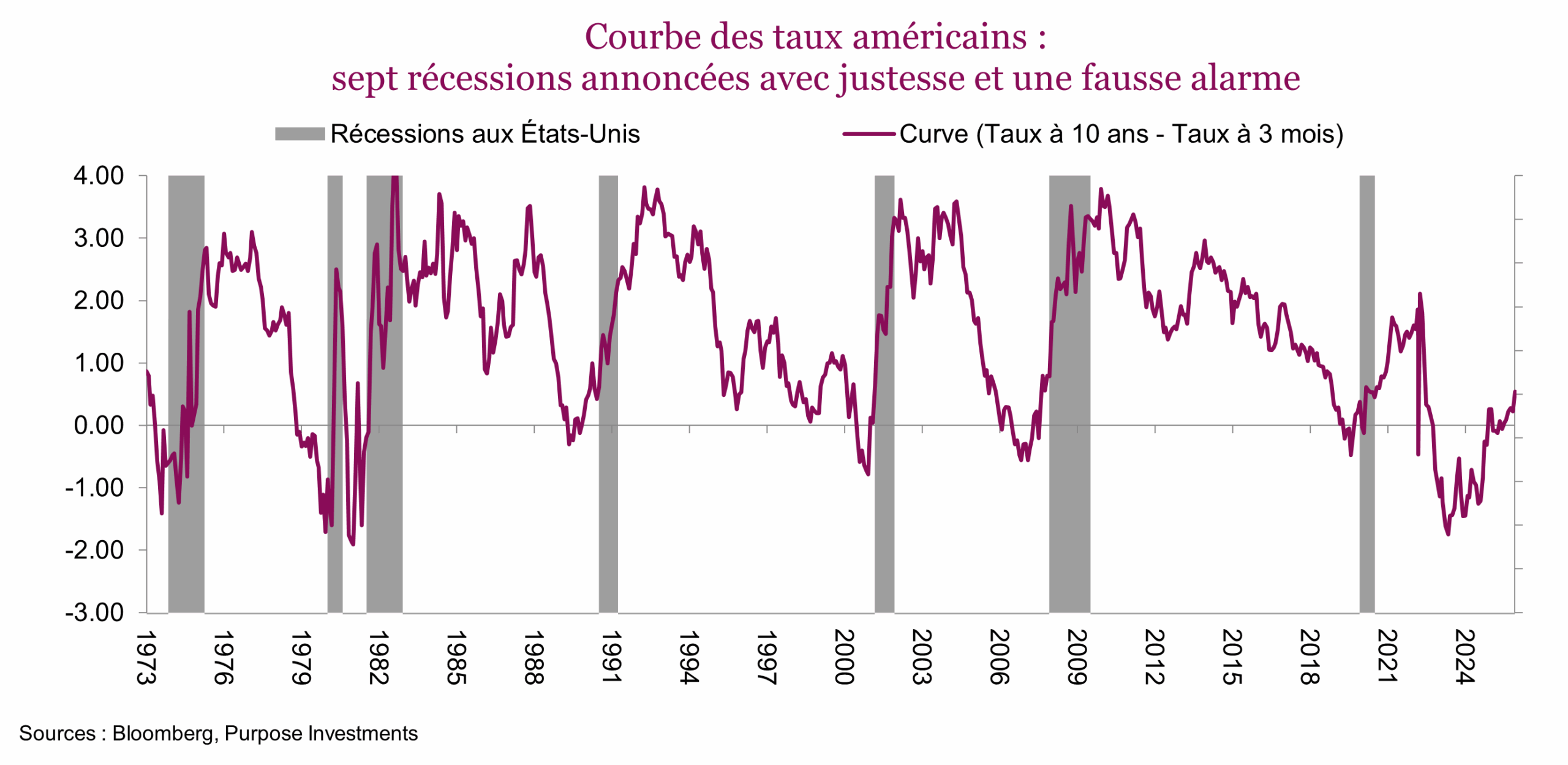

Auparavant, l’inversion de la courbe des taux aux États-Unis avait toujours annoncé les récessions avec justesse. La courbe s’était inversée à sept reprises, et une récession avait suivi à chaque occasion. La courbe des taux avait même correctement prédit la récession provoquée par la pandémie, qui était assez unique. Cependant, la courbe s’était inversée en 2023 sans qu’une récession survienne, la seule fausse alarme en 50 ans. Cela dit, un taux de réussite de

7 sur 8 n’est pas mal.

Malgré une seule fausse alerte, l’inversion de la courbe est assurément une mauvaise nouvelle. Normalement, l’accentuation de la courbe des taux est une bonne nouvelle, car cela suppose une hausse des prévisions de croissance économique (hausse des taux à long terme) et un risque d’inflation plus faible (baisse des taux à court terme). Dans la plupart des pays, les courbes des taux ont suivi celles des États-Unis – inversées en 2023, plates en 2024, puis plus prononcées en 2025 – en raison de la diminution du risque d’inflation et de l’amélioration des prévisions de croissance économique. Hourra!

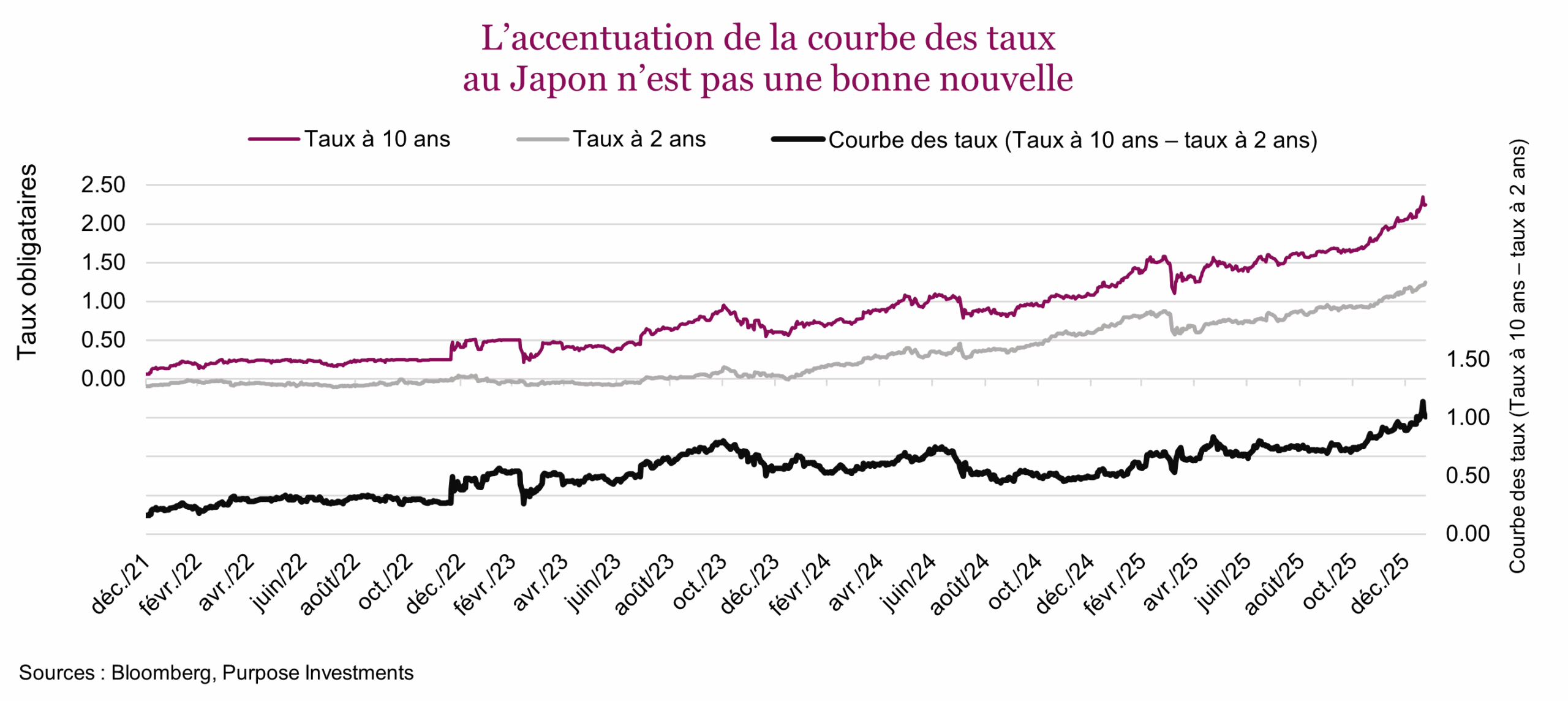

Mais ce n’est pas toujours une bonne nouvelle. Au Japon, les taux à long terme ont fortement augmenté dans les dernières semaines, ce qui a accéléré la tendance graduelle observée depuis quelques années. Les perspectives économiques du Japon se sont un peu améliorées, mais pas assez pour justifier une telle hausse des taux à long terme. La hausse des taux est plutôt attribuable aux préoccupations liées à l’inflation et à la viabilité de la dette. La banque centrale du Japon a fait bande à part, relevant les taux à court terme de façon constante pour lutter contre l’inflation, pendant que les autres les réduisaient. La hausse des taux augmente le risque associé au service de la dette, qui est élevée, soit 1 200 000 G de yens ou un ratio dette brute/PIB d’environ 230 %. C’est une accentuation considérable de la courbe.

L’autre problème, c’est que le Japon, qui a profité de taux très bas pendant de nombreuses années, est l’une des régions les plus populaires pour les opérations de portage. Emprunter où les taux sont plus bas pour investir ailleurs. La hausse des taux fait augmenter les coûts d’emprunt liés aux opérations de portage, ce qui a été atténué par la faiblesse du yen. Cependant, à un certain moment, la hausse des taux pourrait déclencher le dénouement des opérations de portage, ce qui pourrait faire baisser les prix des actifs à l’échelle mondiale.

Sources de diversification

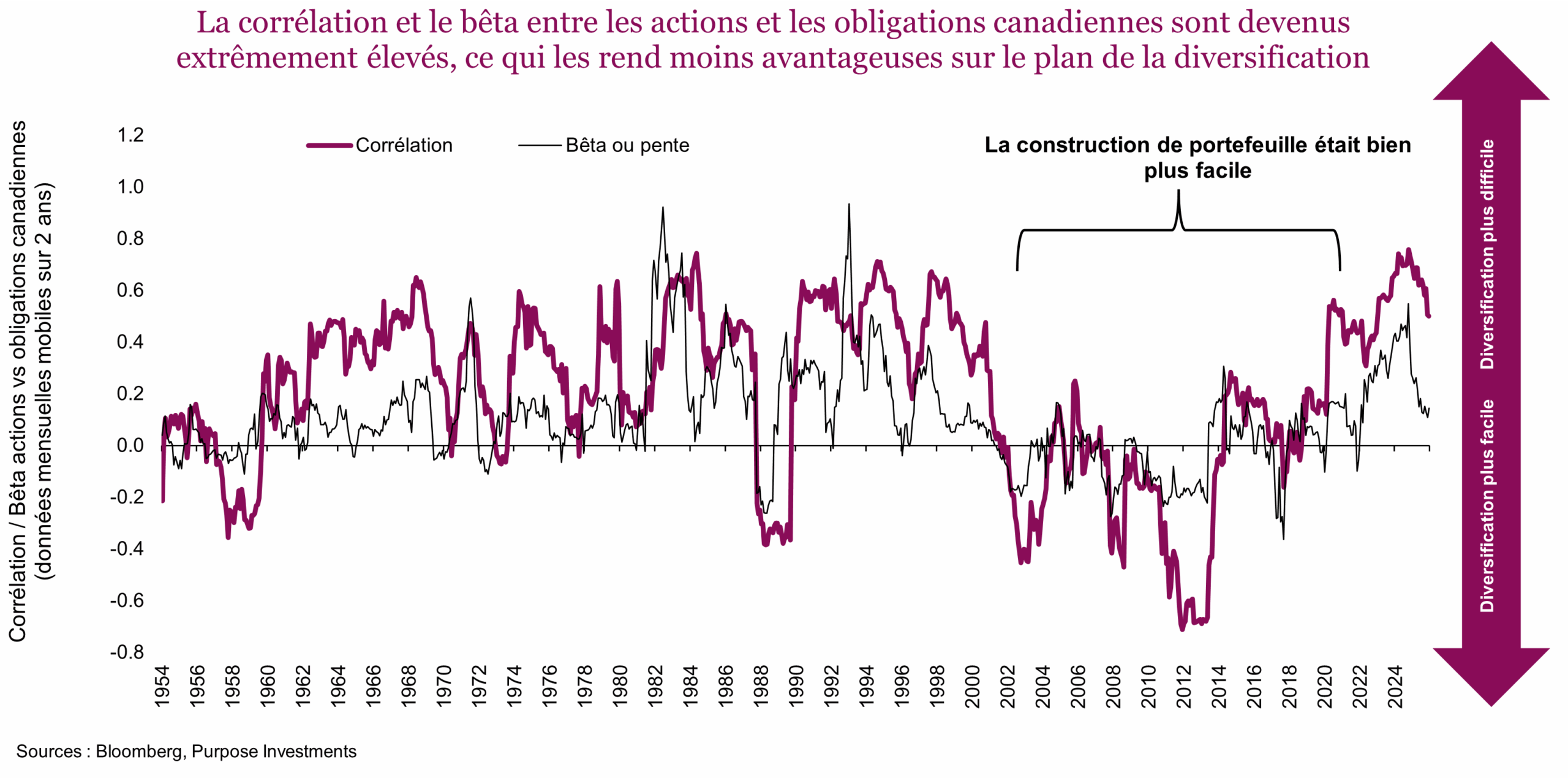

La construction de portefeuille est un autre enjeu. Si les taux à long terme augmentent dans le monde en raison des inquiétudes liées à l’inflation ou à la viabilité de la dette, et non de l’amélioration de la croissance économique, les obligations ne rempliront pas la fonction souhaitée de stabilisation du portefeuille. Les obligations demeurent un très bon outil de diversification du portefeuille lorsque la croissance économique ralentit ou que le risque de récession augmente. Mais si le marché devient préoccupé par l’inflation ou la viabilité de la dette, les obligations ne fonctionneront probablement pas très bien. C’est l’une des raisons pour lesquelles les corrélations entre les actions et les obligations sont demeurées élevées au cours des dernières années.

Conclusion

Nous pensons que l’inflation et la viabilité de la dette continueront de représenter un risque croissant, ce qui réduira probablement les caractéristiques défensives des obligations à l’intérieur du portefeuille. Différents outils de protection seront nécessaires, que ce soit plus de liquidités, des produits de base ou diverses stratégies de diversification. Les obligations demeurent la composante défensive de base dans l’éventualité d’un ralentissement de la croissance, mais le besoin d’une composante défensive plus diversifiée n’a jamais été aussi grand dans l’histoire récente.