L’État du marché

17 février 2026

Le boulet de démolition de l’IA

Abonnez-vous ici pour recevoir l’État du marché par courriel.

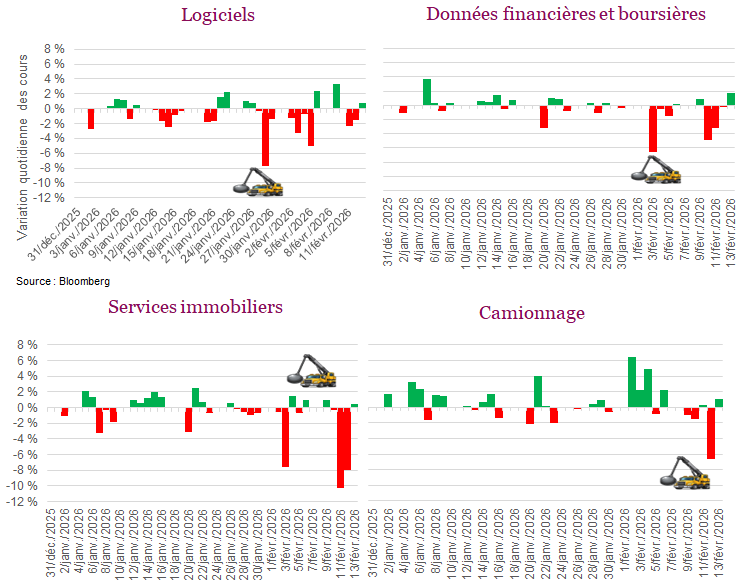

Un boulet de démolition frappe les secteurs les uns après les autres, un phénomène baptisé l’« AI Scare Trade » (opérations reposant sur la peur de l’IA). Au premier signe de la façon dont l’IA pourrait perturber un modèle d’affaires existant ou un service, les actions plongent. Nous en avons discuté dans le dernier numéro de L’État du marché « Signaux contradictoires », alors que les nouvelles fonctionnalités des services d’IA d’Anthropic ont eu des répercussions sur l’ensemble du secteur des logiciels. L’effet s’est ensuite propagé aux services juridiques et à d’autres services.

Au cours de la dernière semaine, le boulet de démolition a pris pour cible les services de gestion de patrimoine, les entreprises immobilières, les courtiers d’assurance, les agences d’évaluation du crédit et le secteur du camionnage. Dans certains cas, les mouvements des cours sont un peu ahurissants. Entre autres, S&P et Moody’s, deux fournisseurs de services financiers incluant les cotes de crédit, ont enregistré des reculs de 25 % et de 20 % au cours des deux dernières semaines. Le titre de Raymond James, une entreprise de services de gestion de patrimoine, a quant à lui cédé 10 % à l’annonce d’un outil de planification financière alimenté par l’IA.

C’est sans doute dans le secteur du camionnage que le mouvement des cours a été le plus indécent. Une entreprise floridienne, Algorhythm Holdings, a annoncé que son service avait amélioré les volumes de fret des clients de 300 % à 400 % sans augmenter l’effectif. Du coup, des milliards de dollars ont été retranchés à la capitalisation boursière des actions des entreprises de camionnage. Cette société, qui affichait des revenus de 2 M$ en septembre, vient tout juste de se départir de ses actifs dans son ancien secteur d’activité principal de vente de machines à karaoké. Son symbole boursier est RIME, ce qui convient mieux que l’ancien nom Singing Machine Company.

Le boulet de démolition qui rebondit d’un secteur à l’autre au premier signe de perturbation est-il une occasion à saisir ou les reculs de 5, 10 ou 20 % du marché sont-ils justifiés? Les marchés réagissent de façon exagérée à court terme et parfois pas assez à très long terme. Il semble aussi que ces mouvements drastiques soient en partie alimentés par le secteur du détail et sans doute par certains algorithmes quantiques. Cela rappelle un peu le cas de Roaring Kitty (le champion des actions-mèmes), mais au lieu de créer un engouement pour des modèles d’affaires douteux, ces algorithmes font perdre de la valeur à des entreprises profitables.

Le marché peut-il gagner sur les deux tableaux?

Dernièrement, le rendement du capital investi (RCI) des fournisseurs de services infonuagiques à très grande échelle qui construisent l’infrastructure de l’IA suscite des inquiétudes grandissantes. Le niveau des dépenses d’investissement est ahurissant et continue d’augmenter, alors que le marché se demande toujours si ces sociétés pourront faire suffisamment d’argent pour justifier de telles dépenses. Les swaps sur défaillance pour Oracle – sans doute le fournisseur dont la stratégie dans ce secteur est la plus offensive – en témoignent. Les swaps se négociaient à 40 pb en septembre; ils sont maintenant à 160 pb. TOUTEFOIS, si l’IA peut perturber à ce point les secteurs mentionnés précédemment, c’est assurément que le RCI est énorme.

Comme toujours, la vérité se trouve quelque part entre les deux. Les fournisseurs de services infonuagiques à grande échelle peinent à produire un RCI suffisant, mais leurs bilans sont solides et ils sont à l’aise avec le risque. De plus, la tendance au cours de la dernière année a été de répartir le risque en diversifiant la composition de la dette et en augmentant les arrangements de finance circulaire. Pour les autres secteurs, cela entraînera inévitablement des perturbations et un changement des modèles d’affaires, mais le scénario n’est probablement pas aussi apocalyptique que ce que laissent entrevoir certaines manchettes.

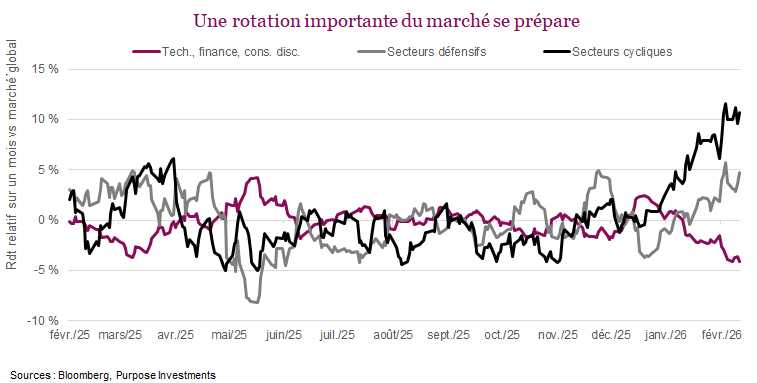

Ces conditions ont créé une grande divergence au sein du marché. D’ailleurs, le niveau actuel de divergence, qui est mesuré par la dispersion du rendement entre les membres de l’indice, s’apparente à ce qu’on observe habituellement durant les braderies du marché. Pourtant, les agrégats de marché n’ont pas beaucoup baissé. Au début, le marché global a été sauvé par la performance des secteurs défensifs de la santé, de la consommation de base, des services aux collectivités et des télécommunications au quatrième trimestre de 2025, qui a compensé l’affaiblissement du secteur technologique. Plus récemment, les secteurs cycliques de l’industrie, de l’énergie et des matériaux ont pris le relais.

Dans tout ce tumulte, il faut préciser que le S&P 500 affiche une baisse de seulement 2,5 % par rapport à sa marque record de la fin janvier et le TSX, une baisse de 2 % par rapport à son sommet inégalé atteint au milieu de la semaine dernière. Pour l’indice général, ce ne sont que des distractions. Cela témoigne néanmoins de la fragilité du marché jusqu’ici en 2026. Ce genre de mouvement, même s’il n’influence pas beaucoup l’indice dans le cas des petites sociétés, n’est pas le signe d’un marché sain.

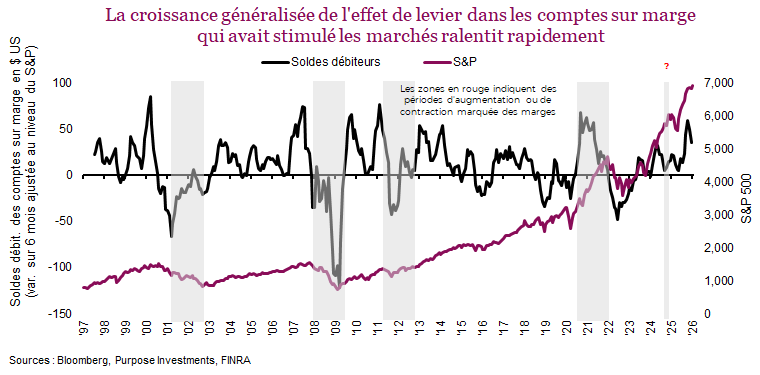

Un autre élément à considérer pour maintenir une certaine orientation défensive en 2026 est l’effet de levier. L’un des facteurs qui ont vraiment aidé les marchés boursiers à enregistrer des rendements solides durant la deuxième moitié de 2025 a été une plus grande utilisation de l’effet de levier par les investisseurs. Le graphique ci-dessous illustre la variation sur six mois des soldes débiteurs, ajustée en fonction du niveau du S&P pour permettre une comparaison plus cohérente avec les années antérieures. À la fin de l’année dernière, les soldes débiteurs et les actions détenues dans des comptes sur marge avaient considérablement augmenté, les investisseurs ayant davantage recours à l’effet de levier. Or ce qu’il faut savoir, c’est que lorsque le mouvement s’inverse ou ralentit, le marché réagit et change aussi de direction. D’ailleurs, selon les plus récentes données (décembre), le rythme d’accroissement des marges a diminué.

Conclusion

Le changement de domination, le boulet de démolition qui frappe un secteur après l’autre, l’effet de levier qui commence à diminuer dans les comptes sur marge et un marché qui est tout près de sommets records sont autant de bonnes raisons de ne pas essayer de tirer profit de la tendance actuelle du marché. Cela dit, en ce moment, les réactions des cours dans différents secteurs sont manifestement inconsidérées, ce qui peut créer des occasions.