L’État du marché

23 juin 2025

Le débat sur la couverture de change

Abonnez-vous ici pour recevoir l’État du marché par courriel.

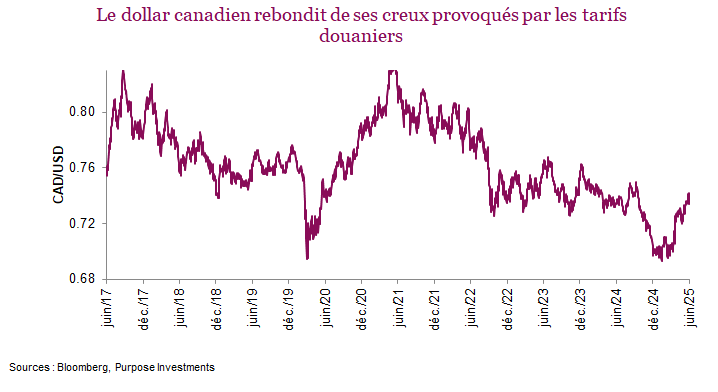

Le dollar américain a perdu environ 5 % de sa valeur par rapport au dollar canadien jusqu’ici cette année, tandis que le dollar américain pondéré en fonction des échanges a reculé de 9 %. Toutes choses étant égales, cela signifie que les placements des investisseurs canadiens libellés en dollars américains ont été freinés de 5 % jusqu’ici en 2025, en supposant qu’ils ne soient pas couverts. Récemment, ce sujet est revenu régulièrement dans les conversations sur les monnaies. Plus précisément, on se demande s’il faut couvrir ou non ses placements en dollars américains. Ce n’est pas une question facile, car il faut tenir compte de nombreux éléments, outre celui de savoir si le dollar canadien, actuellement à 73 cents, atteindra 75 cents ou redescendra à 70 cents.

Il est assez difficile de prévoir avec justesse l’évolution d’une monnaie. De plus, pour un portefeuille canadien, il y a beaucoup d’autres éléments à prendre en compte lorsqu’il est question de la couverture de change. L’exposition au dollar américain présente un avantage sur le plan de la diversification, et des tendances à beaucoup plus long terme doivent être considérées. Nous partageons ci-dessous nos réflexions sur tous ces aspects, ainsi que nos perspectives actuelles sur la couverture de change.

Diversification du portefeuille – Pour les investisseurs canadiens (la plupart de nos lecteurs), le dollar américain est formidable!! L’indice TSX et le dollar canadien sont des actifs risqués qui sont plus sensibles que bien d’autres aux tendances de croissance de l’économie mondiale. Lorsque la croissance s’accélère, la propension au risque augmente sur les marchés et notre marché boursier et notre monnaie ont tendance à l’emporter. À l’inverse, lorsque la croissance ralentit ou que les risques de récession augmentent, le TSX et le dollar canadien ont tendance à perdre de la valeur, alors que le dollar américain s’apprécie. Même si vous n’aimez pas les politiques des États-Unis, le dollar américain demeure une monnaie refuge. Si les marchés deviennent plus réfractaires au risque, l’argent tend à revenir vers les États-Unis, ce qui fait grimper la monnaie.

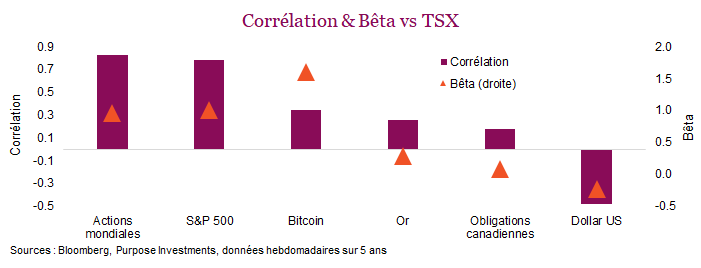

Par conséquent, l’exposition au dollar américain permet souvent de stabiliser les portefeuilles des investisseurs canadiens – encore plus que les obligations. Le graphique suivant illustre la corrélation entre différents instruments de placement et le TSX. La corrélation avec les placements en dollars américains est négative. Le graphique inclut également le bêta, qui aide à démontrer l’ampleur des mouvements relatifs, et pas seulement la direction. Encore une fois, le dollar américain fait très belle figure comme outil de diversification pour les portefeuilles canadiens.

Les chiffres se ressemblent aussi sur de plus longues périodes, ce qui justifierait de ne pas couvrir le risque de change, compte tenu des avantages sur le plan de la diversification. D’autres éléments doivent toutefois être considérés.

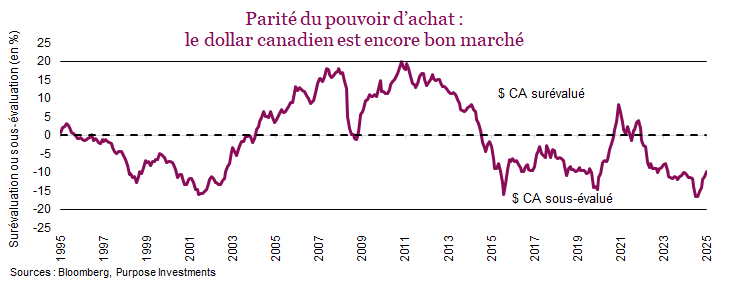

Tendances à long terme – Il est très difficile d’évaluer ou d’attribuer une juste valeur à un taux de change. Les variations dans l’activité économique et les taux d’intérêt à court terme dictent certainement les taux d’un mois ou d’un trimestre à l’autre. La parité du pouvoir d’achat à beaucoup plus long terme joue un rôle, mais seulement à très long terme. Si la monnaie d’un pays est très bon marché par rapport à un autre, l’écart se resserrera graduellement en raison des flux de capitaux et du commerce (surtout pour les monnaies des pays développés). Plus le capital peut circuler librement, plus ce processus est rapide; plus il y a de restrictions, plus il est lent. Mais il n’est jamais rapide.

Malgré la récente hausse du dollar canadien par rapport au dollar américain jusqu’ici en 2025, le dollar canadien est encore bon marché ou sous-évalué. Il en a toutefois été ainsi pendant la majeure partie de la dernière décennie, alors qu’il était surévalué la décennie précédente. Certains cycles sont très longs et évoluent très lentement. Si l’on remonte très loin en arrière, le dollar canadien a été décevant dans les années 1990, le dollar américain a pâti dans les années 2000, puis le dollar canadien a encore souffert des années 2010 jusqu’à aujourd’hui.

Si le sort des deux monnaies au cours des 5 ou 10 prochaines années devait se tirer à pile ou face, nous dirions que la pièce est truquée et qu’elle a plus de chances de tomber du côté du dollar canadien. Cela dit, il y aura probablement de nombreuses fluctuations dans les deux directions durant cette période, certaines suivant la tendance à long terme potentielle et d’autres allant à l’encontre de celle-ci. Une tendance à long terme de faiblesse du dollar américain et de vigueur du dollar canadien justifierait sans doute de couvrir les placements en dollars américains.

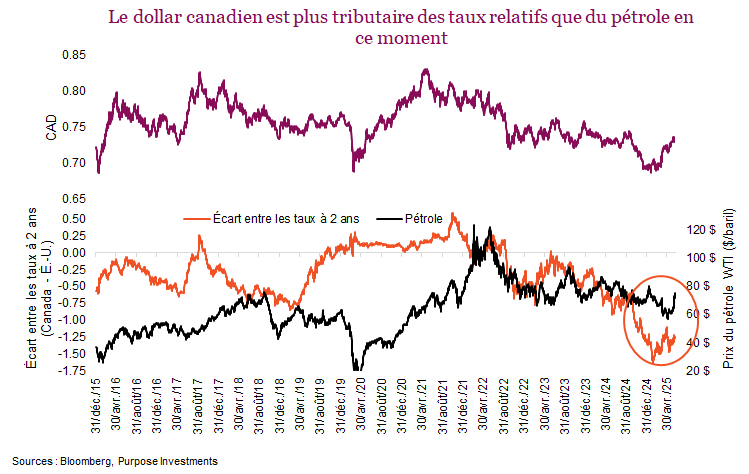

Court terme – Ensuite, il y a les autres facteurs; une MULTITUDE de facteurs qui dictent la volatilité à court terme des taux de change. Le dollar canadien a souvent été influencé par les prix du pétrole, mais cette relation était plus forte avant 2020. À l’inverse, les changements dans les taux relatifs à court terme entre le Canada et les États-Unis sont devenus un facteur plus déterminant. Un rétrécissement de l’écart entre les taux à 2 ans a soutenu le rebond du dollar canadien, tout comme la hausse des prix du pétrole à mesure que le conflit au Moyen-Orient s’intensifiait. Ajoutez à cela la baisse de l’incertitude à l’égard des tarifs douaniers, la diminution de moitié du nombre de positions vendeur sur les contrats à terme sur le dollar canadien et une légère tendance « anti »-États-Unis sur les marchés, et le dollar canadien présente de nombreux facteurs favorables.

Ce sont tous des éléments connus dans le monde des monnaies, qui expliquent probablement la faiblesse récente du dollar américain et la force du dollar canadien, qui a remonté de moins de 70 cents au niveau actuel de 73 cents. L’évolution à court terme dépend vraiment de ce qui arrivera ensuite. Si les choses se précisent du côté des tarifs douaniers, le dollar canadien devrait continuer de se démarquer. Si les données économiques continuent de fléchir, le dollar américain devrait se raffermir, ou alors un autre élément apparaîtra et fera évoluer les taux de change d’une manière inattendue.

Conclusion

Il n’y a donc pas de réponse simple à cette question difficile. Du point de vue de la construction de portefeuille, une couverture de change ne serait pas indiquée puisqu’on veut profiter de l’avantage sur le plan de la diversification. Du point de vue de la tendance probable à long terme, le dollar américain devrait faiblir, ce qui justifierait une couverture. Les facteurs à court terme ne sont pas clairs. Nous interviendrons seulement si les monnaies vont trop loin ou évoluent trop rapidement. À 73 cents, nous sommes plutôt ambivalents, ce niveau est trop élevé pour que nous soyons emballés à l’idée de couvrir nos placements en dollars américains, mais pas assez pour nous inciter à renoncer aux couvertures actuelles, le cas échéant.