L’État du marché

1 décembre 2025

Les retardataires doivent se joindre à la fête

Abonnez-vous ici pour recevoir l’État du marché par courriel.

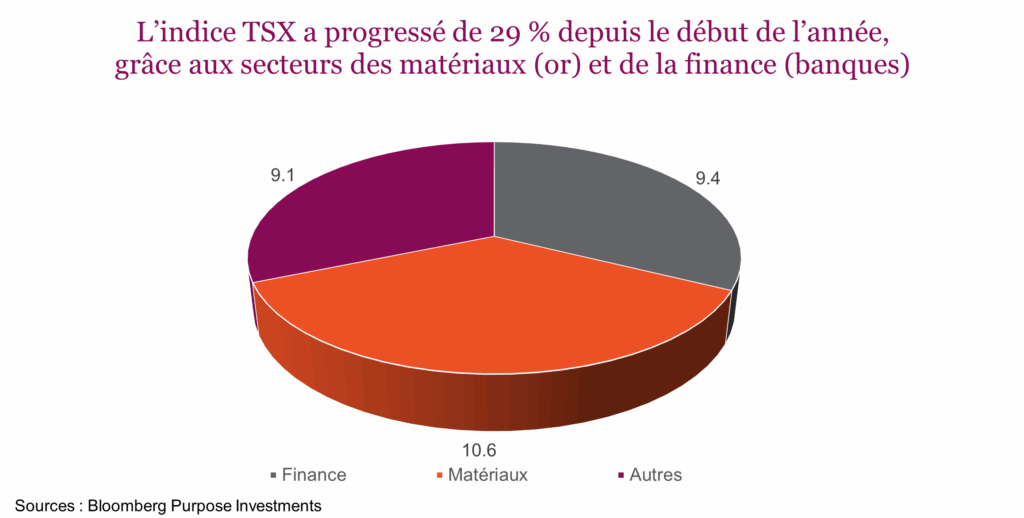

L’indice TSX, en hausse de 29,2 % (au 26 novembre), a connu une année fantastique. Il est d’ailleurs en voie de connaître une troisième année consécutive de gains dans les deux chiffres (sans vouloir rompre le charme). Ce qui rend l’année 2025 encore plus impressionnante que les précédentes, c’est que cette bonne performance survient malgré les conditions défavorables de tarifs, la faiblesse du secteur du logement et la baisse de plus de 10 $ du prix du baril de pétrole. La plupart des investisseurs savent que le rendement est venu des banques et de l’or. Les secteurs des matériaux et de la finance ont compté pour 20 % du gain de 29 %, mais nous ne voulons pas minimiser la contribution de Shopify et Celestica (3,5 %). Cependant, à l’extérieur de ces groupes, les gains se sont faits plus rares.

Ce qui est peut-être encore plus inquiétant, c’est que la progression du secteur des matériaux est principalement attribuable aux titres aurifères et celle des matériaux, aux titres bancaires. Parmi les 234 membres de l’indice composé TSX, on compte 32 sociétés aurifères et 7 banques, ce qui signifie que 17 % des titres ont contribué à plus de la moitié des gains. Si vous n’avez pas suffisamment investi dans ceux-ci jusqu’ici en 2025, vous êtes probablement loin d’avoir connu une aussi bonne année.

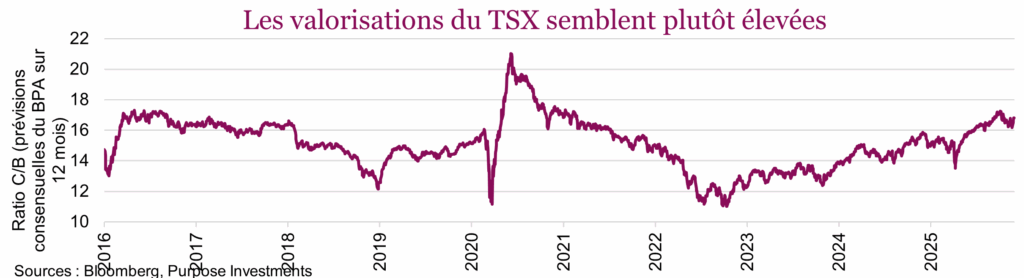

La progression de 29 % depuis le début de l’année est formidable, mais elle a fait augmenter le ratio cours-bénéfice du TSX de 13,1 il y a deux ans à 16,8 aujourd’hui, ce qui soulève la question suivante : compte tenu des niveaux de valorisation élevés, doit-on s’attendre à des gains aussi solides en 2026? L’un des problèmes des valorisations boursières globales est la composition du marché. Le TSX comprend certains secteurs passablement importants qui dictent le marché en général et les valorisations. Regardons de plus près s’il est vraiment cher en examinant des secteurs ou des sociétés individuels. Nous verrons aussi si d’autres secteurs pourraient prendre le relai en 2026.

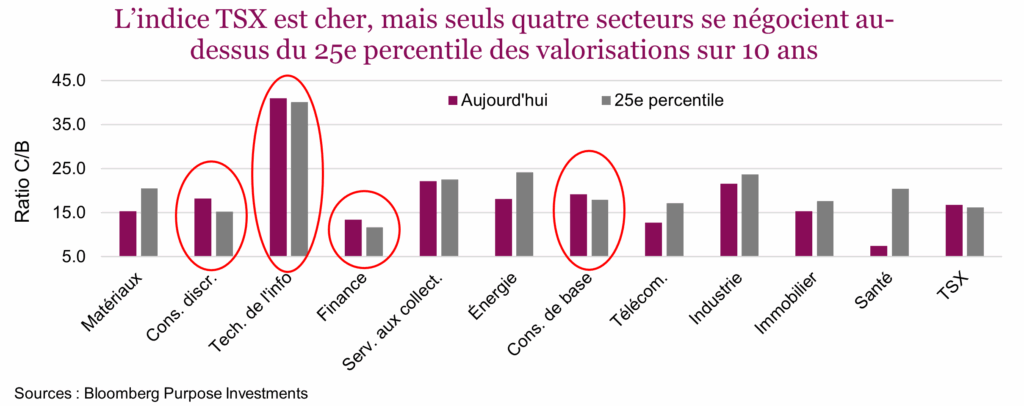

Une analyse approfondie montre que le portrait des valorisations du TSX semble un peu plus positif. Par rapport aux valorisations des 10 dernières années, on voit qu’elles se situent dans le quartile supérieur (16,8 contre 16,2). Contrairement au rendement des fonds, ce n’est pas positif dans ce cas-ci, car cela correspond à la tranche de 25 % des valorisations les plus élevées au cours des dix dernières années. Par conséquent, dans l’ensemble, le marché est cher à cause de quatre secteurs. La consommation discrétionnaire, les technologies de l’information, la finance et la consommation de base sont les seuls secteurs dont les valorisations se situent dans leur quartile supérieur respectif, contrairement aux sept autres, incluant le secteur ultraperformant des matériaux. Les gens ne paieront pas trop cher pour les bénéfices élevés des sociétés aurifères parce qu’ils peuvent disparaître aussi vite qu’ils sont apparus.

Voici le problème pour 2026. Bien que de nombreux secteurs offrent encore des valorisations attrayantes, ce qui pourrait être encourageant pour les rendements futurs, la plupart de ces secteurs influencent très peu l’indice TSX. Par exemple, les secteurs de la santé, de l’immobilier et des télécommunications sont bon marché, mais ils représentent au total seulement 4,3 % du TSX. Le secteur de la santé représente pour sa part un maigre 0,3 %, et l’immobilier, 1,8 %. Et même la pondération des télécommunications a diminué à 2,3 %. Ils ne pèsent pas suffisamment dans l’indice pour le faire bouger dans une direction ou dans l’autre en ce moment.

Évidemment, les pondérations des secteurs de la finance (32 %), de l’énergie (16 %), des matériaux (14 %), de l’industrie (12 %) et de la technologie (10 %) sont élevées. Ces secteurs dictent l’évolution du TSX. Les titres financiers représentent un risque pour l’indice compte tenu de leurs valorisations élevées. Bien qu’elles ne semblent pas trop élevées dans le tableau ci-dessus, les valorisations dans ce secteur n’ont jamais beaucoup fluctué. L’amélioration des données économiques pourrait aider – le PIB canadien annoncé la semaine dernière a été assez positif. Cependant, nous doutons que les titres financiers puissent faire le gros du travail en 2026. Nous ne pouvons pas compter sur le secteur des matériaux, car il dépend de la trajectoire de l’or. Il continuera peut-être de dicter le TSX, mais il a déjà enregistré des gains assez impressionnants. Ce sera peut-être le secteur de la technologie, soit Shopify.

Pour que le TSX continue de progresser, il aura probablement besoin d’un coup de pouce des secteurs de l’industrie et de l’énergie. Les titres industriels sont bon marché, car la menace tarifaire a frappé le secteur particulièrement durement. Comme l’AEUMC sera renégocié en 2026, ce secteur est incertain. À notre avis, l’énergie pourrait contribuer positivement au rendement en 2026. Il est vrai que l’offre de pétrole est un peu excessive sur le marché; les surplus devraient atteindre un million de barils par jour selon de nombreux prévisionnistes. Cependant, peu de grands projets ont été financés au cours des dernières années, ce qui pourrait créer un meilleur équilibre sur le marché. Les actions progresseront probablement bien avant et elles sont attrayantes. Nous y reviendrons plus en détail dans notre prochain bulletin Perspectives pour 2026.

Conclusion

Tout bien considéré, le TSX pourrait enregistrer de solides rendements en 2026, mais ce ne sera pas facile compte tenu des valorisations. Les flux des fonds internationaux pourraient aider, car l’argent converge de plus en plus vers les marchés à l’extérieur des États-Unis, alors que le grand rééquilibrage se poursuit. Cela pourrait continuer de faire augmenter les valorisations, mais ce sera plus difficile. Nous sommes un peu plus prudents à l’égard des actions canadiennes; il était plus facile d’être optimiste lorsque les valorisations se situaient entre 11 et 13 fois les bénéfices. Pour que la fête se poursuive, certains des retardataires, soit l’énergie et l’industrie devront probablement commencer à contribuer au rendement.