L’État du marché

18 novembre 2024

Où est passé l’engouement pour les obligations?

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Résumé : Les investisseurs se sont rués vers les solutions tout-en-un d’actions. Certains y verront peut-être une course au rendement. Les investisseurs autosuffisants utilisent davantage ces instruments, car cette tendance est moins claire lorsqu’on examine les flux de l’ensemble du marché. Cependant, l’approche entièrement axée sur les actions pourrait être compromise lorsque la lune de miel post-électorale prendra fin et que l’humeur et le positionnement des investisseurs seront exagérément optimistes.

Sans trop de surprise, les actions sont très prisées par les investisseurs depuis quelque temps. En 2022, les obligations et les actions ont toutes deux enregistré des baisses dans les deux chiffres de l’ordre de 15 % à 20 %. Pour la composante en actions du portefeuille, il faut s’y attendre à l’occasion, par contre les obligations devraient compenser durant les périodes de turbulence, et elles n’ont certainement pas joué leur rôle.

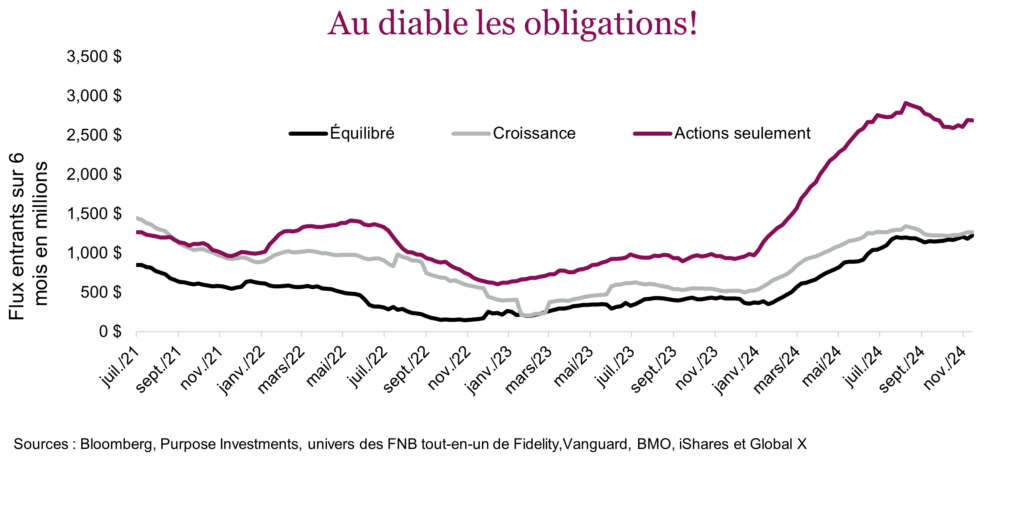

Ce repli ayant été suivi de deux années de rendements boursiers très solides, le biais de récence a semblé faire son œuvre, comme en témoigne le marché des FNB tout-en-un au Canada. Les flux d’actifs vers les solutions tout-en-un composées exclusivement d’actions ont monté en flèche au cours des dernières années, tandis que l’appétit pour les solutions plus « équilibrées », même pour les portefeuilles axés sur la croissance, a été moins grand. Le graphique ci-dessous présente les flux entrants dans une poignée de ces FNB au cours des six derniers mois, par catégorie d’actif. En général, les flux d’actifs vers les solutions tout-en-un d’actions ont été deux fois supérieurs. Nous aurions pu inclure les flux entrants dans les solutions plus « prudentes », mais ils étaient presque trop faibles pour apparaître dans le graphique.

Peut-on blâmer les investisseurs? Les actions mondiales se sont appréciées de 22 % en chiffres annualisés depuis le début de 2023. Et depuis l’élection, les marchés ont monté encore plus haut, à commencer encore une fois par les actions américaines. L’indice S&P 500 a brièvement percé le seuil des 6 000 points. Les investisseurs sont devenus extrêmement optimistes. Choisissez votre camp – l’indice de confiance AAII montre que les investisseurs sont optimistes dans une proportion de 50 % et pessimistes dans une proportion de 28 %, ce qui laisse très peu de place aux indécis. Notons que les optimistes dépassent en nombre les pessimistes depuis un bon moment, et que le marché s’est apprécié. Il s’agit toutefois d’un sondage, et les sondages sont moins fiables qu’il n’y paraît… un peu à l’image des sondages politiques.

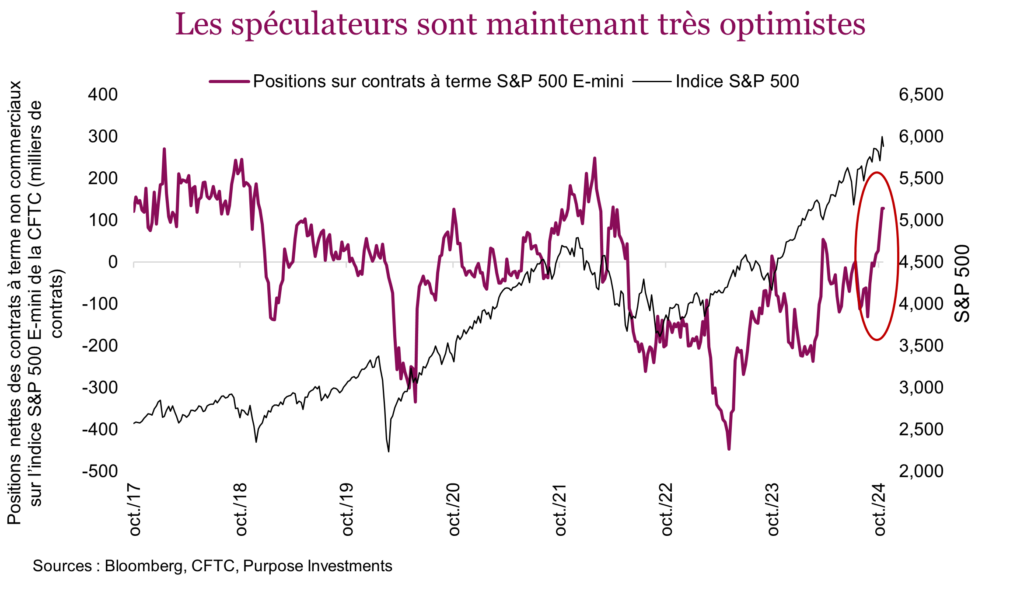

L’endroit où l’argent est investi pourrait être plus préoccupant. Les marchés des contrats à terme et des options montrent qu’au cours du dernier mois, plus d’investisseurs ont pris des positions ou des paris haussiers sur les actions et des positions plus pessimistes sur les obligations. Ces tendances ont semblé s’accélérer après l’annonce des résultats de l’élection et elles pourraient maintenant atteindre des niveaux passablement extrêmes ou exagérés.

Un certain nombre de raisons justifient qu’on s’intéresse aux positions sur contrats à terme et contrats d’options. Lorsqu’elles penchent trop dans une direction, par exemple lorsque tout le monde est optimiste ou pessimiste, les choses peuvent changer rapidement. D’abord parce que si tout le monde (ou presque) est pessimiste, moins de gens peuvent le devenir. Par exemple, sur 100 personnes, si 90 sont pessimistes et 10 sont optimistes, seulement 10 peuvent changer d’avis et devenir pessimistes. Par contre, 90 peuvent devenir optimistes. Il y a aussi un facteur mécanique. Lorsqu’un investisseur prend une position baissière sur les contrats à terme ou les options, les opérateurs vont protéger leur position en effectuant quelques ventes à découvert. Par conséquent, lorsque ces positions commencent à être dénouées, les courtiers ont tendance à contribuer à la tendance en liquidant leurs opérations de couverture.

L’humeur et les positions exagérément optimistes augmentent le risque d’un mouvement à contre-courant des marchés, ce qui nuirait aux actions et favoriserait les obligations. Cela a peut-être commencé vendredi dernier, alors que la semaine s’est mal terminée au moment où nous rédigions ce numéro de L’État du marché.

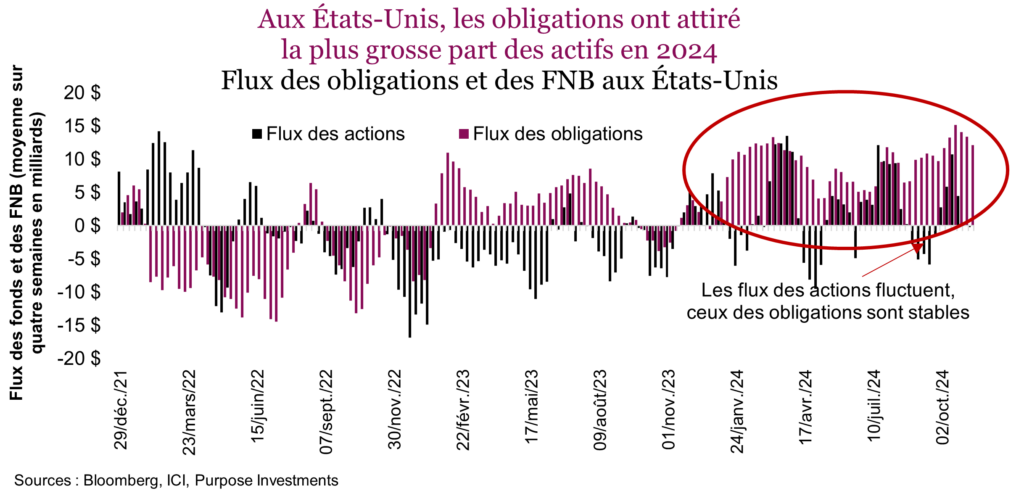

Il est également important de savoir qui achète. Notre premier graphique présentait les flux entrants dans les FNB tout-en-un. Bien que les investisseurs autosuffisants et les conseillers utilisent ces instruments, ils sont destinés davantage aux premiers. Les données américaines qui compilent tous les flux des FNB et des fonds communs de placement montrent que beaucoup d’argent semble affluer dans les deux. Ce pourrait être l’élément le plus éclairant : serait-il possible que la course effrénée au rendement soit principalement attribuable aux investisseurs autosuffisants et que les investisseurs qui reçoivent des conseils utilisent une approche plus équilibrée?

On compare peut-être des pommes et des oranges, car en moyenne, les investisseurs autosuffisants qui investissent davantage dans les solutions d’actions pourraient être plus jeunes et avoir un horizon de placement plus long comparativement à l’âge moyen pondéré en dollars de l’ensemble des investisseurs. Par ailleurs, un indicateur des flux de détail semble pencher beaucoup plus du côté des solutions d’actions seulement. C’était aussi le bon choix au cours de la dernière année et au-delà.

Conclusion

Nous sommes sans doute dans la phase de lune de miel post-électorale, qui a dissipé l’incertitude sur le marché. On pourrait aussi dire qu’à cette période de l’année, les marchés ont plus tendance à monter qu’à baisser. Cependant, en janvier, une fois la poussière retombée, le marché pourrait devenir plus sensible aux mauvaises nouvelles. Nous nous attendons à une plus grande volatilité à mesure que le marché se désintéresse de l’actualité. Ensuite, il y a les impôts. Après deux années de gains exceptionnels, bon nombre d’investisseurs pourraient attendre le début de la nouvelle année pour vendre et reporter un peu plus l’impôt à payer.

Les marchés sont toujours divertissants, d’une façon ou d’une autre.