Abonnez-vous ici pour recevoir l’État du marché par courriel.

L’État du marché.

20 mars 2023.

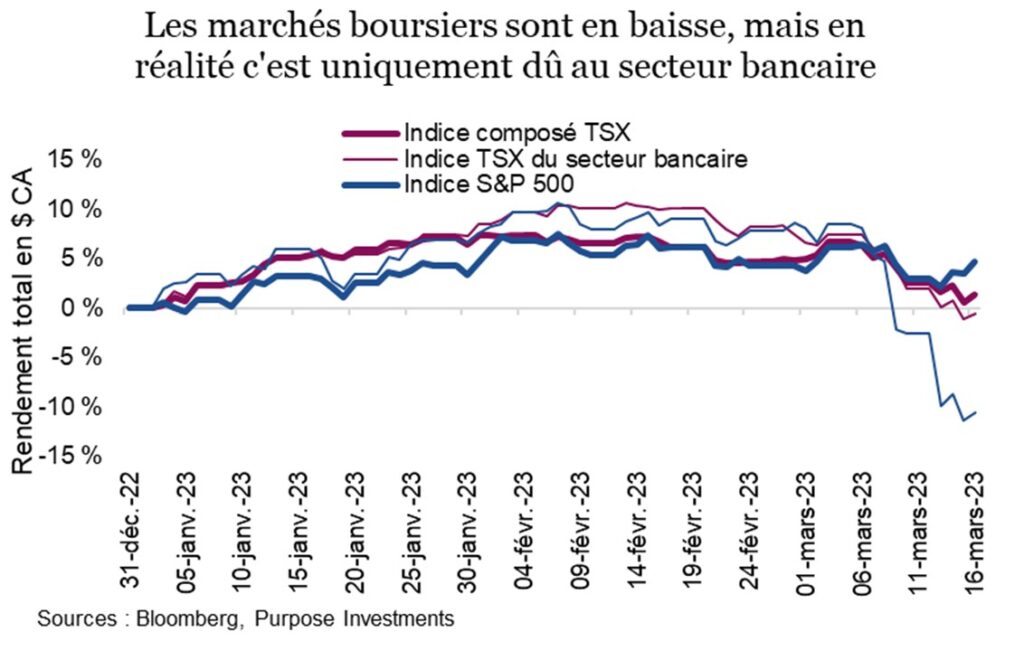

Les investisseurs se souviennent surtout du dernier marché baissier; vaguement du précédent, et s’ils investissent depuis assez longtemps, ils ont presque oublié celui d’avant. Cela s’explique en partie par l’effet de récence. Si l’on fait abstraction de la chute du marché provoquée par la pandémie, le dernier marché baissier remonte à la crise financière mondiale de 2008. Il n’est donc pas étonnant que les faillites de deux banques régionales et les difficultés d’une grande banque européenne ravivent leurs souvenirs de 2008. Le choix de « prêter et de poser des questions après » a fait baisser le cours des actions des banques régionales américaines et des grandes banques de 25 % et 15 % respectivement au cours de la dernière semaine et demie. Toutes les actions bancaires ont subi des pressions, et l’indice des banques canadiennes a reculé de 8 %. Les marchés en général sont en légère baisse, mais jusqu’ici le repli semble être limité au secteur bancaire.

La Silicon Valley Bank (SVB) et la Signature Bank pourraient-elles être la bougie d’allumage de ce marché baissier, comme l’avaient été la Bear Stearns et la Countrywide, qui s’étaient effondrées bien avant qu’une véritable crise n’éclate à l’automne 2008? La réponse courte est « non ». La crise financière de 2008 avait été causée par des actifs douteux et des titres adossés à des créances (TAC), qui avaient provoqué l’effondrement des banques et d’autres sociétés lorsque celles-ci ont réalisé que la valeur avait disparu. C’était un problème de solvabilité. Cette fois-ci, les faillites de SVB et de Signature Bank semblent être davantage attribuables à un problème de liquidité causé par de piètres modèles d’affaires dans un environnement changeant et non à un problème d’actifs. Cependant, on disait la même chose en 2008, et ce n’est donc pas totalement rassurant.

Pourquoi SVB a-t-elle fait faillite?

L’effondrement de SVB semble être davantage attribuable à un déséquilibre entre l’actif et le passif, qui s’est aggravé avec le retrait soudain des dépôts. La bonne nouvelle, c’est que les actifs ne sont pas des actifs à effet de levier complexes comme les TAC en 2008. Ce qu’il faut retenir, c’est sans doute qu’une période prolongée de coût du capital artificiellement bas et de surabondance du capital a fait exploser le nombre d’entreprises de croissance de capital de risque (c.-à-d. des sociétés de technologie de petite et moyenne taille dirigées par des jeunes dans la vingtaine qui ont rédigé leur plan d’affaires sur des serviettes de table). Puisque les coûts d’emprunt ont augmenté (hausse des taux et accès plus difficile au capital), beaucoup de ces entreprises à risque sont un brin trop optimistes ou ont besoin de beaucoup de capitaux libres, qui n’existent plus, pour continuer de croître. Devrions-nous être surpris qu’une banque qui soutient principalement le secteur de la technologie ait fait faillite? Ou, dans le cas de la Signature Bank, qu’une banque sensible aux fluctuations du secteur des actifs numériques subisse le même sort?

Taux plus élevés = coût du capital plus élevé – La marée se retire, et les modèles d’affaires douteux et la mauvaise affectation du capital sont maintenant punis. C’est le cycle de la vie (ou le cycle du capital). Cela a montré à quel point une bonne diversification des dépôts était devenue importante pour les banques et les autres prêteurs, en particulier en raison des mouvements des dépôts. Habituellement, plus la banque est grande, plus les dépôts sont diversifiés.

À quoi peut-on s’attendre?

Y aura-t-il d’autres victimes ou d’autres modèles d’affaires douteux? Sans doute. L’ère de l’argent facile est révolue, et de nombreuses sociétés doivent s’ajuster. Cette période difficile va se poursuivre. Pour les banques, une période tranquille serait certainement la bienvenue et pourrait facilement entraîner un rebond. Mais ne vous y trompez pas, les pressions des hausses de taux qui se sont succédé au cours de la dernière année continuent de se faire sentir dans l’économie et le système financier. Et même si la baisse soudaine des taux au cours de la dernière semaine fait du bien et pourrait apaiser un peu les tensions, elle pourrait avoir des conséquences ailleurs. À la fin de février, les positions spéculatives nettes sur le marché combiné des options et des contrats à terme sur obligations étaient TRÈS courtes – ce qui a rendu cette baisse soudaine des taux (hausse des prix) très douloureuse. Certains modèles de placement sont certainement malmenés en ce moment.

Parlant de court terme, il faut toutefois souligner que le marché semble être sur le point de rebondir. L’indicateur de force relative a baissé lundi et transmet maintenant un signal d’achat (près de 30). L’ampleur de l’indice S&P 500, mesuré par le pourcentage de sociétés dont l’action se négocie au-dessus de sa moyenne mobile à 50 jours, est haussier (ce qui veut dire que le marché est survendu).

Le sondage de l’AAII sur la confiance des investisseurs (qui évalue le pourcentage d’investisseurs optimistes, pessimistes et neutres à l’égard des actions) publié le jeudi 16 mars montre que 48,4 % sont pessimistes et que seulement 19,2 % sont optimistes (-29,2 % en termes nets). C’est un signe de pessimisme, qui coïncide souvent avec un creux à court terme. Le ratio des options de vente aux options d’achat a dépassé 1 le 10 mars, un autre signal d’achat. Tout bien considéré, une remontée pourrait être imminente. Cependant, pour reprendre nos propos du 6 février, nous vous conseillons de profiter de cette remontée, sans fonder trop d’espoir.

2023

L’agitation du secteur bancaire n’a pas changé notre perspective pour 2023, au contraire, elle l’a renforcée. L’année dernière, l’inflation a été la principale préoccupation des marchés, qui à notre avis, a culminé à l’automne. Même si l’inflation ne ralentira pas de façon linéaire, comme en témoigne la petite hausse récente, nous estimons qu’elle aura généralement tendance à baisser. Lorsque les craintes d’inflation se dissipent, les marchés se redressent. C’est ce qui s’est produit au début de l’année. Cependant, les préoccupations liées à l’inflation seront graduellement remplacées par les inquiétudes sur l’économie et les craintes de récession à mesure que l’année avance.

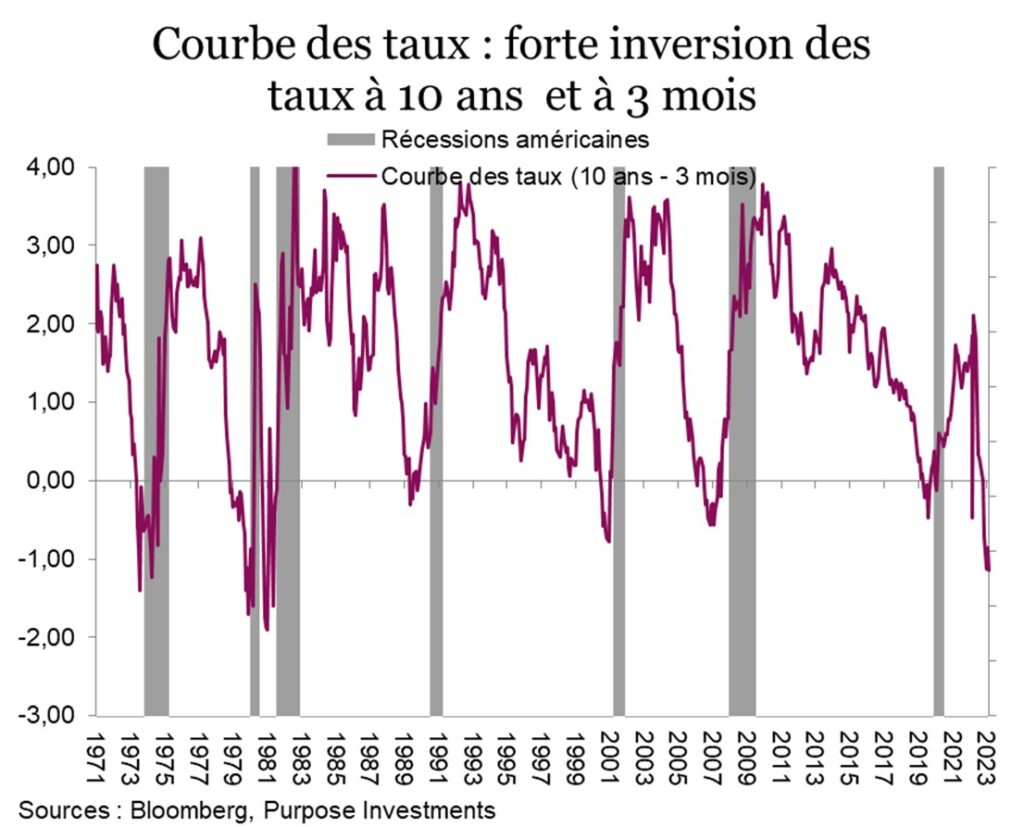

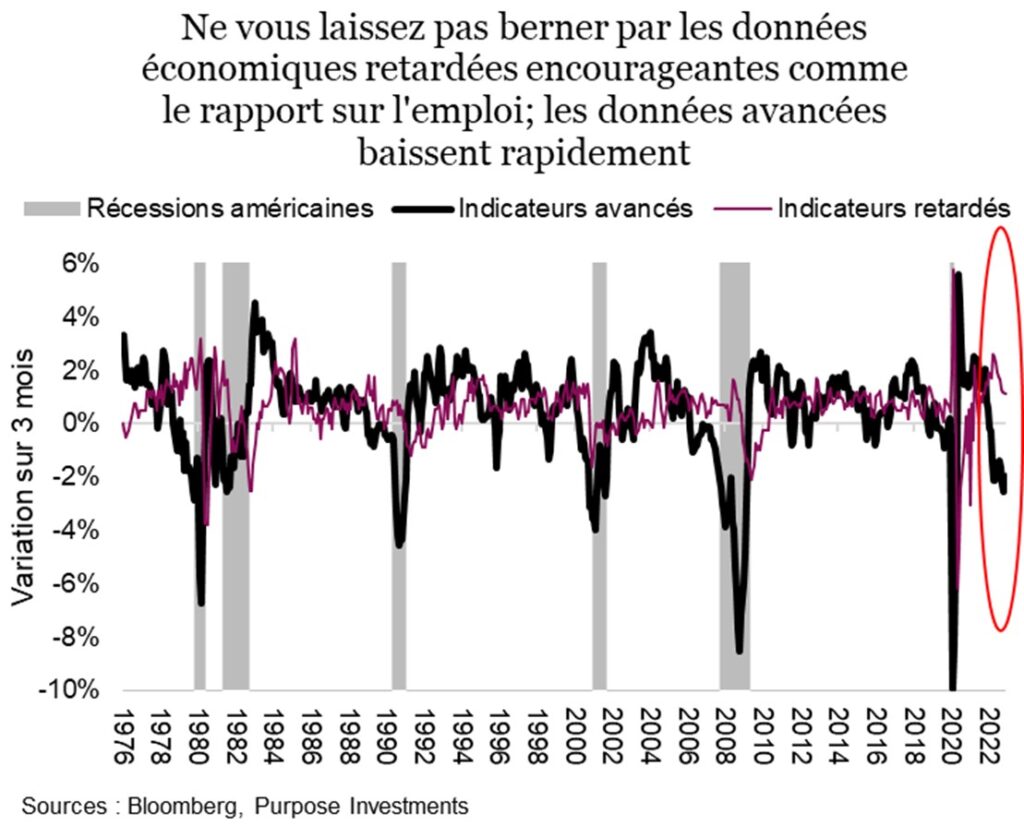

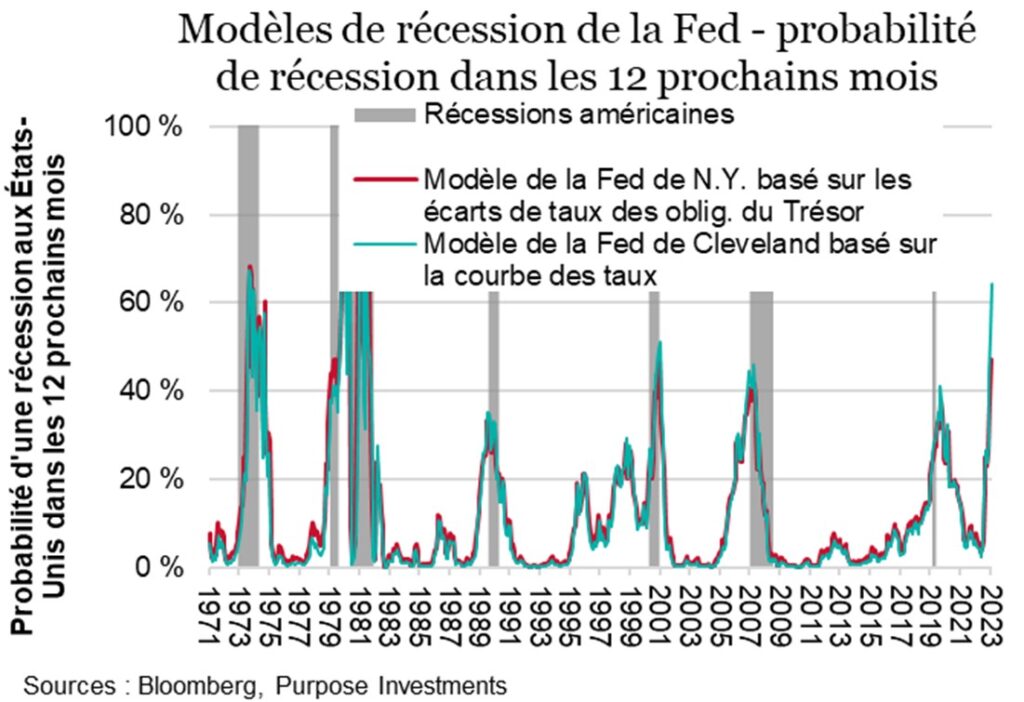

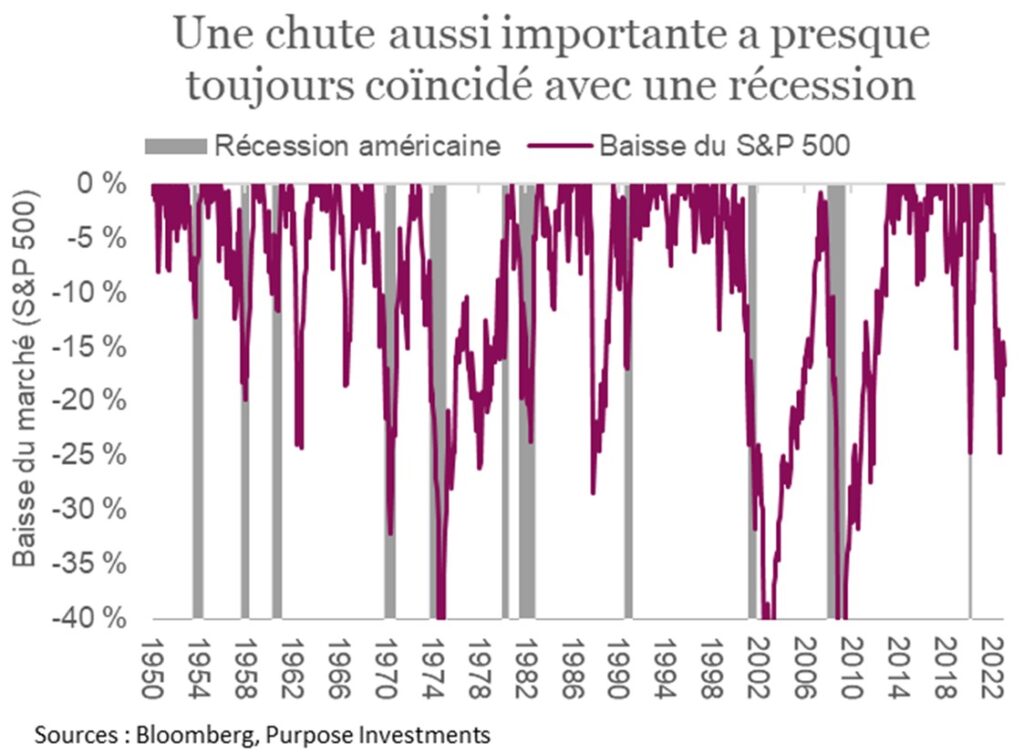

Les données économiques sont très contrastées actuellement. La courbe des taux est inversée, les indicateurs économiques avancés sont négatifs, les modèles de récession de la Fed transmettent un signal d’avertissement et les prix des actifs chutent, ce qui annonce souvent une récession.

Par ailleurs, de l’autre côté de l’équation, le consommateur se porte assez bien et le marché de l’emploi est solide. Il ne s’agit toutefois pas d’indicateurs avancés, mais plutôt d’indicateurs coïncidents, voire retardés. Donc, si vous regardez par la fenêtre de côté, tout semble bien aller… mais ne regardez pas en avant.

Même si les problèmes du secteur bancaire s’estompent, il y aura un prix à payer au cours des trimestres et des années à venir. Compte tenu de ce qui s’est produit, il sera de plus en plus difficile d’emprunter. Les banques continueront d’être de plus en plus restrictives et prudentes, ce qui a un effet déflationniste et continuera de peser sur la croissance économique.

Finalement, que se passe-t-il d’après vous lorsqu’une récession approche? Les sociétés surendettées ou plus vulnérables sont les premières victimes. C’est ce qui s’est produit au cours de la dernière semaine. Et si vous aviez évalué la probabilité d’une récession à 50 %, qu’en est-il maintenant en mars? (indice : la probabilité a augmenté)

En conclusion

Personne ne peut affirmer avec certitude qu’il y aura une récession en 2023 ou même en 2024. À notre avis, il vaut mieux s’y préparer et être agréablement surpris si jamais on parvient à l’éviter. C’est mieux que de voir la vie en rose en négligeant le risque de récession et d’être ensuite pris au dépourvu. Notre portefeuille équilibré sous-pondère les actions et surpondère les obligations et les liquidités après que nous ayons réduit nos placements en actions internationales et fait une plus grande place aux obligations au début du mois de mars (rapport Stratégie des investisseurs du 6 mars). De plus, nous avons opté pour une duration tout juste supérieure à 5 ans pour les obligations. Nous préférons favoriser les titres défensifs, soit les obligations, les actions à dividendes et les placements non traditionnels défensifs.

Vous pouvez tirer parti de l’agitation des marchés ou de la réaction potentiellement excessive des cours si vous le voulez, mais rappelez-vous que ce sera de courte durée.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Source : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

*Auteurs :

Purpose Investments : Craig Basinger, stratège en chef des marchés; Derek Benedet, gestionnaire de portefeuille

Patrimoine Richardson : Andrew Innis, analyste; Phil Kwon, chef, Analyse de portefeuilles; Mark Letchumanan, Recherche; An Nguyen, VP, Services de placement

Avertissements

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds d’investissement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé peut ne pas se reproduire.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces estimations et ces attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.