L’État du marché

20 janvier 2025

Place au spectacle

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Résumé : Le deuxième mandat de Trump débute cette semaine, et à en juger par les annonces qui ont été faites, il retiendra certainement l’attention. Dans ce numéro de L’État du marché, nous discutons brièvement de la probabilité que la politique provoque de la volatilité et nous analysons les taux obligataires. Aux niveaux actuels des taux, le marché boursier semble sensible aux oscillations à la hausse et à la baisse.

Nous avons eu un aperçu du Trump 2.0 : tarifs douaniers, efficacité, resserrement des frontières, annexion du Groenland et changement de nom de vastes plans d’eau. On dirait la bande-annonce d’un film qui présente le contenu le plus accrocheur sans fournir de contexte ni de détails. Cette semaine, le vrai spectacle commence.

Le contenu expliquant comment réagir si les États-Unis adoptent telle ou telle approche ne manque pas, et nous y avons aussi contribué. Cette question largement politique soulève trois enjeux : 1) personne ne sait quelles annonces se traduiront par des mesures concrètes 2) les politiques annoncées pourraient être abandonnées, comme ce fut souvent le cas durant le premier mandat de Trump et 3) on ne sait pas si le marché va réagir ni comment. Il pourrait être plus résilient ou ambivalent.

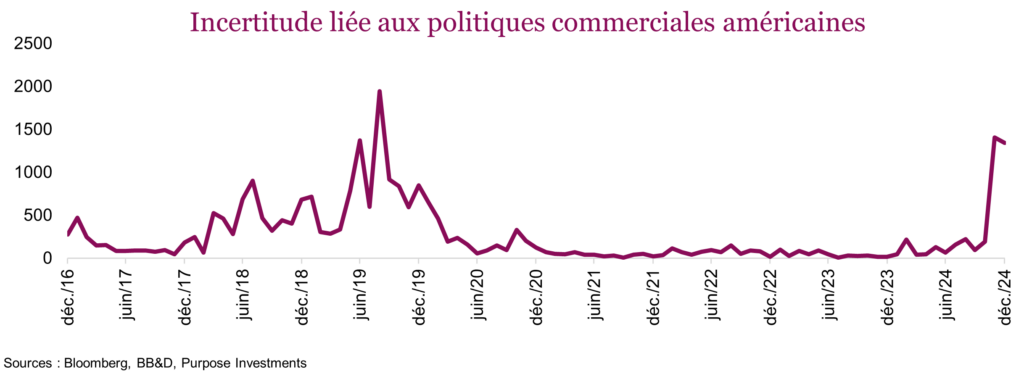

On peut bien sûr s’appuyer sur la logique. Par exemple, un droit de douane sur l’énergie canadienne ferait rapidement monter l’inflation aux États-Unis – ce qui n’est pas souhaitable. D’ailleurs, on peut présumer que la vague rouge a été principalement causée par l’indignation des électeurs face à l’inflation persistante. Autre exemple, comment les agriculteurs réagiraient-ils à un important tarif douanier sur les importations de potasse? Les gouverneurs d’État, les membres du Congrès et les sénateurs sont restés silencieux durant la période des « annonces », mais ils pourraient se faire davantage entendre à mesure que ces politiques feront leur chemin. Encore une fois, tout est possible. Selon un sondage des conditions d’affaires aux États-Unis, l’incertitude commerciale se rapproche du sommet atteint lors du premier mandat de Trump.

Le seul point sur lequel tout le monde s’entend, c’est que les nouvelles vont devenir plus excitantes et que la volatilité va augmenter en 2025. En 2024, elle était certainement plus faible, alors que l’indice VIX se situait en moyenne à 15,5. Toutefois, compte tenu des prévisions assez élevées pour 2025, il est peu probable que cela se répète, tout comme des rendements de 20 % ou plus.

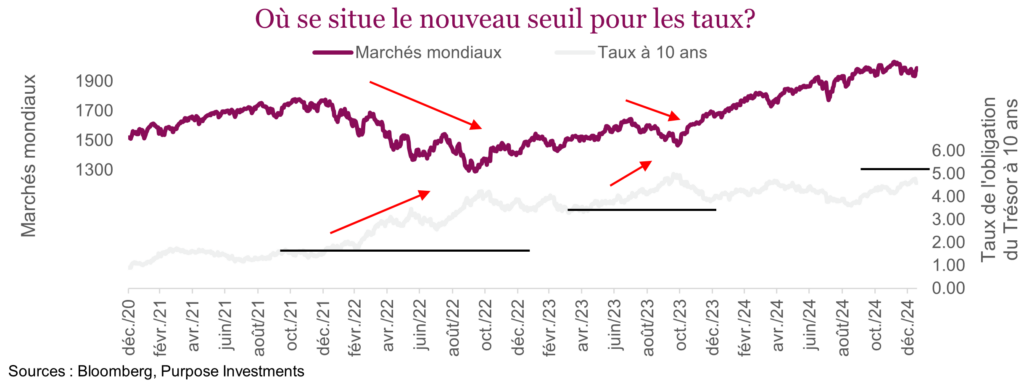

Jusqu’à maintenant toutefois, nous devons reconnaître que malgré l’incertitude accrue, les marchés ont bien résisté. La volatilité s’est un peu accélérée, mais cela semble s’expliquer davantage par les préoccupations liées aux taux plus élevés que par les politiques. Les marchés boursiers ont un seuil invisible, et si les taux obligataires (obligations du Trésor à 10 ans) s’en rapprochent ou le dépassent, le marché boursier commence à s’inquiéter. Cela signifie qu’il recule à mesure que la hausse des taux obligataires exerce une pression baissière sur les valorisations.

La relation entre les obligations et les actions est tout sauf constante. La hausse des taux obligataires attribuable à l’amélioration des données économiques profite souvent aux actions. Cependant, une hausse trop prononcée et trop rapide a souvent un effet négatif sur les cours boursiers. Pour compliquer les choses encore davantage, ce seuil invisible évolue. En 2021, les marchés ne se sont pas inquiétés de la montée des taux de 0,50 % à 1 %. Même chose à 1,5 %, mais lorsqu’ils se sont rapprochés de 2,0 %, les actions ont chuté. Puis, après avoir dépassé 2 % et monté jusqu’à 4 %, les marchés boursier et obligataire sont devenus étroitement corrélés.

Les choses se sont ensuite calmées et la corrélation a diminué, jusqu’à ce que les taux obligataires augmentent jusqu’à 4 % et que les actions commencent de nouveau à se préoccuper des taux obligataires. Les taux ont atteint 5 % lorsque le marché boursier a touché un plancher, puis ils ont chuté et les actions ont remonté. Encore une fois, la relation s’est effritée et lorsque les taux obligataires ont de nouveau dépassé 4 %, les actions ne s’en sont pas souciées. Puis, lorsque les taux se sont rapprochés de 4,5 % ou 4,75 %, le même scénario s’est répété.

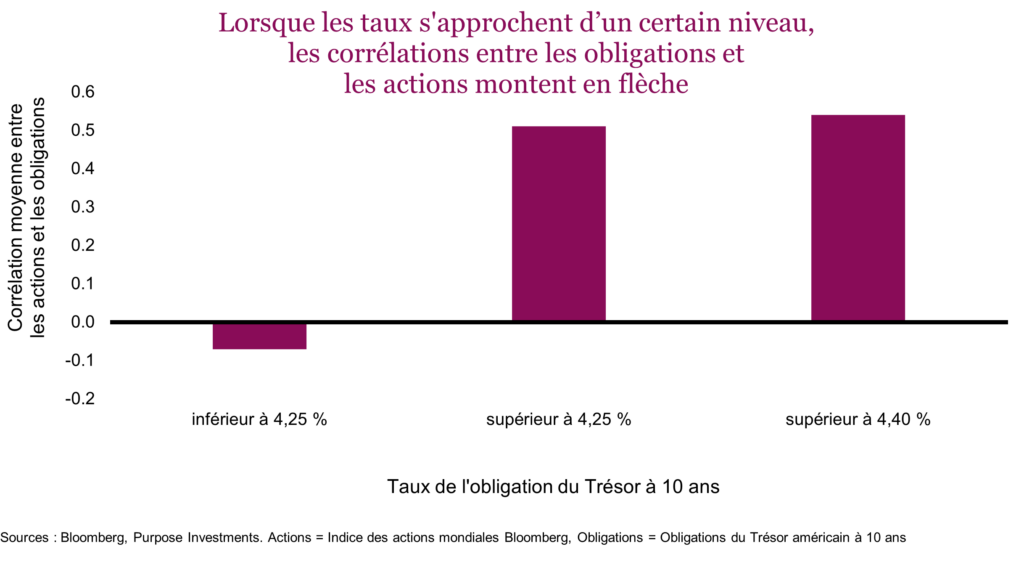

Voici quelques chiffres pour l’illustrer. En 2024 et jusqu’ici en 2025, le taux médian de l’obligation du Trésor à 10 ans s’est établi à 4,25 %. La corrélation entre les actions et les obligations était à peu près nulle lorsque les taux étaient inférieurs à 4,25 %, mais bien plus forte au-dessus de ce niveau, et encore plus passé 4,4 %.

Cela témoigne de l’instabilité des corrélations entre les actions et les obligations et du fait qu’elles dépendent souvent d’un seuil, qui évolue dans le temps.

Conclusion

Les taux se rapprochent d’un niveau qui semble préoccuper le marché boursier. Cela signifie que s’ils montent, comme l’indicateur des surprises économiques est positif, il s’agira d’un important facteur négatif. Si les taux reculent, cela pourrait favoriser les actions. Actuellement, on discerne plutôt un risque à en juger par les données.

Le début du « spectacle » sera probablement marqué par une foule de nouvelles étourdissantes. Et les marchés réagiront aux nouvelles informations de la manière habituelle. Une réaction exagérée pourrait représenter une occasion, puisque même les politiques annoncées sont souvent remaniées lorsque d’autres voix se font entendre, sans compter les idées dont on n’entend plus jamais parler.

Place au spectacle!