L’État du marché

9 février 2026

Signaux contradictoires

Abonnez-vous ici pour recevoir l’État du marché par courriel.

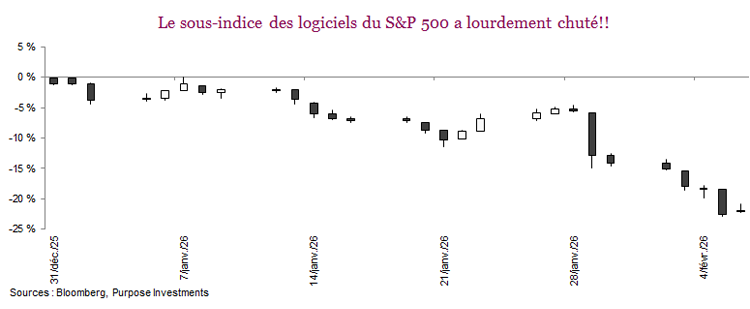

La semaine dernière, Anthropic a lancé un modèle mis à jour de Claude AI (Claude Cowork) centré sur les solutions d’affaires. Le marché a rapidement sauté à la conclusion que cela transformera non seulement les sociétés de logiciels, mais aussi un large éventail d’entreprises allant du secteur du droit à celui de la publicité. Compte tenu de la fragilité de la confiance du marché, c’était une réaction du type « tirer d’abord et poser des questions ensuite ». Depuis son sommet record de la fin octobre, le sous-indice des logiciels du S&P 500 a reculé de 31 %, et la moitié de la baisse a été enregistrée au cours des deux dernières semaines.

Au-delà des anecdotes, les chiffres montrent de plus en plus que l’intelligence artificielle commence à accroître la productivité. Quiconque a utilisé Claude Code ou d’autres outils de programmation est bien conscient de la rapidité à laquelle ils produisent des solutions (nous y compris). Selon le Financial Times, l’activité de programmation de GitHub a augmenté de 30 %, et les nouvelles applications iOS et les enregistrements de site Web ont bondi, tous des indicateurs plutôt fiables de la production, et comme les emplois en technologie n’ont pas augmenté (ils ont plutôt légèrement reculé), c’est probablement signe que la productivité a augmenté.

Le marché estime que Claude Cowork influencera aussi d’autres professions et remplacera des logiciels ou entraînera une contraction du nombre d’abonnements (par utilisateur). Les sociétés dont les abonnements logiciels sont vendus par utilisateur ont été les plus touchées, même celles qui ne se spécialisent pas exclusivement dans les logiciels. Thomson Reuters, qui génère environ la moitié de ses bénéfices avant intérêts, impôts, dépréciation et amortissement à partir de services offerts à des avocats, a perdu 30 % au cours des deux dernières semaines. Factset, un fournisseur de services de recherche financière, à peu près autant. Sans parler de Workday, ServiceNow, les agences de notation, etc.

Peut-être. L’extrapolation linéaire à d’autres fonctions de gains de productivité en programmation encore non quantifiés constitue un pari audacieux. Les développeurs consacrent souvent 100 % de leur journée à programmer, alors qu’un utilisateur de Factset effectue probablement 20 à 30 tâches différentes dans une journée. Cela rend l’exercice d’extrapolation plus délicat. Les valorisations ont aussi contribué au marché baissier du secteur des logiciels. Avant la baisse des ratios à 35 fois les bénéfices prévisionnels, la valorisation des sociétés de logiciels reflétait un scénario idéal – au moins, à 20, les ratios sont maintenant plus raisonnables.

Les marchés réagissent souvent de façon exagérée à court terme. Nous pourrions assister au moment Deepseek des logiciels. Pour ceux qui auraient oublié Deepseek, le grand modèle de langage (GML) le moins coûteux venant de la Chine a brièvement fait chuter les sociétés américaines d’IA pendant deux semaines. Il représente une grande menace à long terme pour de nombreuses sociétés de logiciels, mais la réaction semble exagérée. Les sociétés de logiciels évoluent et s’adaptent très bien, même si cela peut être un processus très difficile. Même Thomson Reuters utilise CoCounsel, un outil de rédaction et d’analyse basé sur l’IA.

Quelque chose ne tourne pas rond

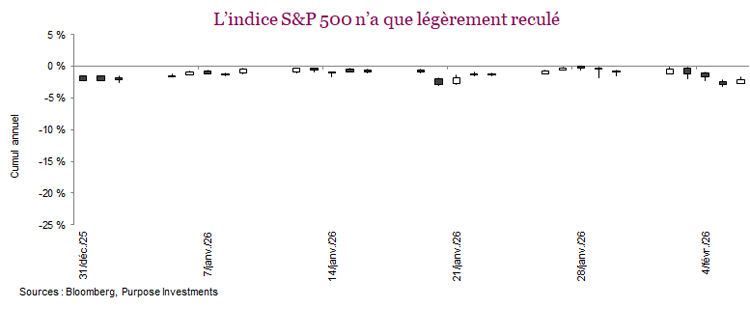

L’ampleur de la réaction des sociétés de logiciels a probablement été exacerbée par un problème sur les marchés qui va bien au-delà de notre bon ami Claude. Cela pourrait paraître étrange, mais beaucoup d’autres, allant des stratèges du marché aux négociateurs, l’ont réitéré. Nous ne sommes pas alarmistes; l’indice S&P 500 est en baisse d’environ 2 % et le TSX, d’un peu plus de 4 %, et les actions internationales n’ont presque rien perdu, mais quelque chose d’étrange se prépare.

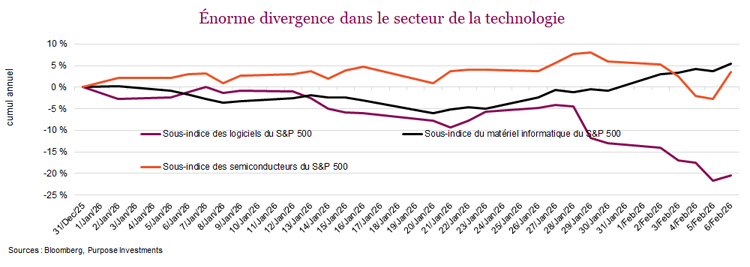

Nous avons déjà parlé de la forte baisse des titres de fabricants de logiciels, mais elle est très isolée et elle ne s’est pas étendue à d’autres segments du secteur de la technologie. Le sous-secteur du matériel informatique du S&P 500 a à peine bougé et il est maintenant en hausse. Les titres de semiconducteurs ont été plus volatils, mais ils ont également progressé. Cela pourrait être attribuable aux mises à jour des modèles d’IA. Une telle divergence est très inhabituelle.

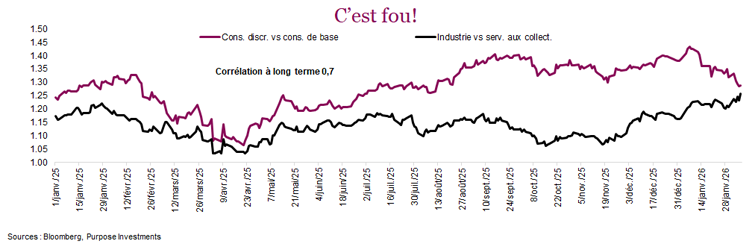

La liste est longue. Une rotation marquée s’est produite au sein du marché jusqu’ici en 2026, et les actifs défensifs ont dominé. Les secteurs les plus performants du S&P 500 jusqu’ici cette année sont l’énergie et la consommation de base, ce qui est déjà étrange. Nos indicateurs du rendement sectoriel relatif, qui reflètent la propension ou l’aversion au risque, se comportent aussi de façon très étrange (voir le graphique ci-dessous). En période de propension au risque, le secteur de la consommation discrétionnaire fait habituellement mieux que celui de la consommation de base, et le secteur de l’industrie devance celui des services aux collectivités. En période d’aversion au risque, c’est l’inverse. Cela signifie que ces lignes devraient évoluer ensemble à la hausse et à la baisse, comme à long terme. Mais récemment, le modèle basé sur le consommateur (ligne mauve) reflète une aversion pour le risque tandis que la ligne des secteurs de l’industrie et des services aux collectivités reflète une propension au risque. Très étrange.

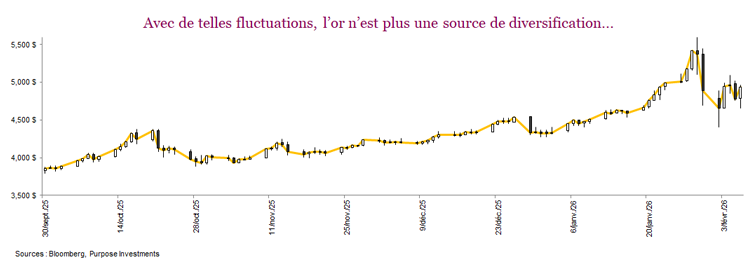

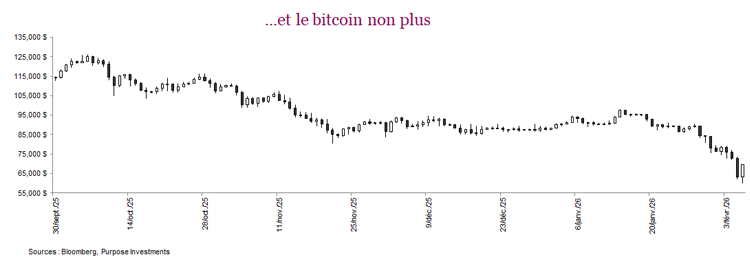

Et si vous n’êtes pas encore convaincu que quelque chose ne tourne pas rond, parlons de l’or et du bitcoin. L’or est passé d’une source de diversification du portefeuille qui procure de l’alpha de crise à un placement basé uniquement sur la tendance. Il est passé de 4 500 $ à 5 500 $ à 4 500 $, puis il est maintenant revenu à 5 000 $ l’once, c’est fou! Tout comme la baisse du bitcoin.

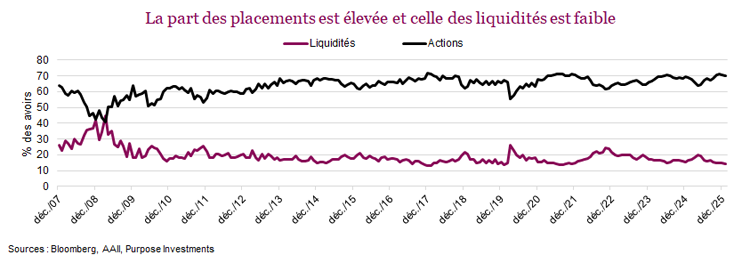

Ces étranges fluctuations du marché pourraient refléter un certain désendettement, possiblement lié aux opérations de portage sur le yen. Ce marché étrange pourrait simplement passer puis se calmer ou quelque chose pourrait se briser. Le problème c’est que tout le monde est optimiste à l’égard du marché, selon l’American Association of Individual Investors. Dans son sondage du mois de janvier, la part des liquidités a baissé à 14,4 %, et celle des actions a atteint jusqu’à 70 %. La dernière fois que les niveaux étaient aussi extrêmes, c’était à la fin de 2017 et à la fin de 2021. Nous avons traversé un marché baissier en 2022, alors que l’inflation avait bondi, et deux corrections du marché en 2018. Avant cela, il faut remonter à la fin de la bulle technologique des années 1990.

Conclusion

L’économie se porte bien, la croissance des bénéfices est solide, l’inflation est raisonnable, c’est une bonne base. C’est surtout la structure et le comportement du marché qui inquiètent. Cela crée ou pourrait créer des occasions, en particulier si la mauvaise répartition est amplifiée par le désendettement ou simplement à cause de la quantité importante d’argent en quête de gains rapides sur les marchés. Retournons maintenant à la gestion de portefeuille.