L’État du marché

15 juin 2026

Trois marchés, trois réalités

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Qu’est-ce qui inquiète le plus ces jours-ci? Dans ce numéro de L’État du marché, nous nous intéressons à trois des sujets qui reviennent le plus souvent dernièrement.

1) Au moment où des entreprises billionnaires font leur entrée sur les marchés en lançant des PAPE, quelles sont les conséquences pour les marchés et les indices? 2) Pourquoi le pétrole n’a-t-il pas monté plus haut durant la fermeture du détroit d’Ormuz et à quoi faut-il s’attendre maintenant? 3) L’or a chuté de 25 % depuis le début des hostilités, passant de 5 400 $ à 4 100 $ l’once. Pourquoi? Voici le fruit de nos réflexions.

Méga-PAPE, SpaceX et la manne des PAPE

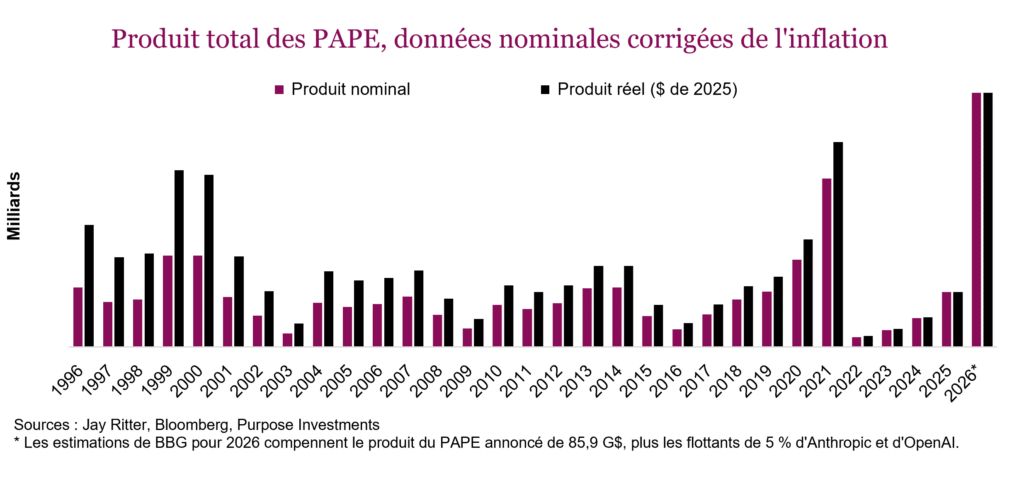

L’effervescence entourant le PAPE de SpaceX, et ceux d’Anthropic et d’OpenAI qui suivront, sonne le début d’une nouvelle ère. Les montants anticipés des PAPE pour cette année sont substantiels. Bloomberg les estime à environ 180 milliards $, ce qui ne tient même pas compte de la vague d’émissions sur le marché secondaire, dont les 80 milliards $ amassés par Google. Comme en témoignent les graphiques ci-dessous, même en chiffres corrigés de l’inflation, l’année 2026 est dans une catégorie à part par rapport aux dernières décennies et pulvérise les sommets de 2021 de même que les montants appréciables mobilisés durant la période faste des PAPE à la fin des années 1990 et en 2000.

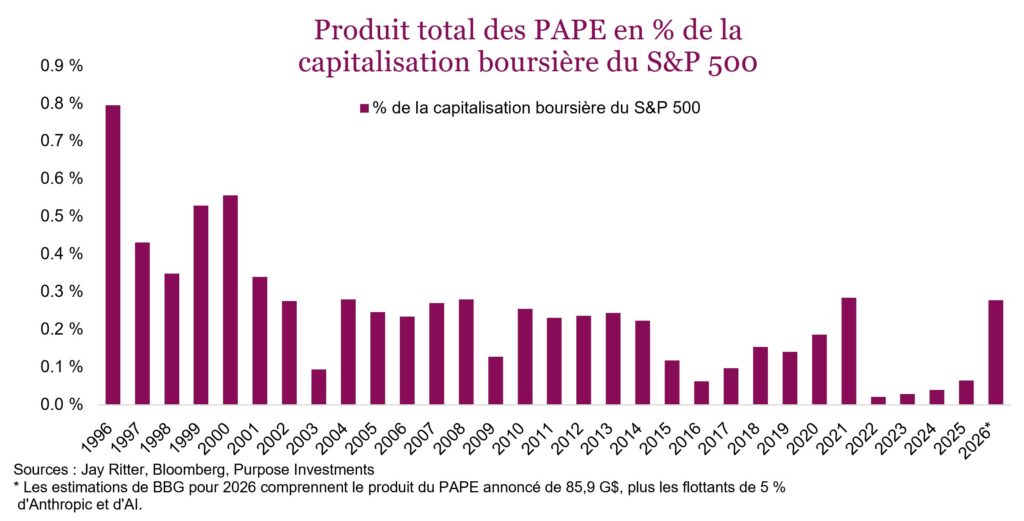

Par contre, un aspect qui ne retient pas suffisamment l’attention (sans doute parce qu’il modérerait l’enthousiasme entourant le grand événement), c’est la taille des PAPE prévus cette année par rapport à la capitalisation boursière du reste du marché. En ce moment, le S&P compte 12 sociétés billionnaires et la capitalisation boursière totale de l’indice est tout juste inférieure à 65 000 milliards $. Ce chiffre est tellement impressionnant que la récolte des PAPE en 2026 estimée à 180 milliards $ semble plutôt ordinaire. En pourcentage de la capitalisation boursière du S&P 500, cela représente 0,28 %, ce qui se compare au record de 2021, qui suivait lui-même le record de 2008 (PAPE de Visa), mais reste bien inférieur aux sommets observés durant la frénésie de la bulle des technos. La « vague de PAPE » qui fait les manchettes est donc en bonne partie une illusion liée à la taille du marché et à l’inflation. De ce point de vue, l’ère des sociétés point-coms reste la plus faste pour les PAPE.

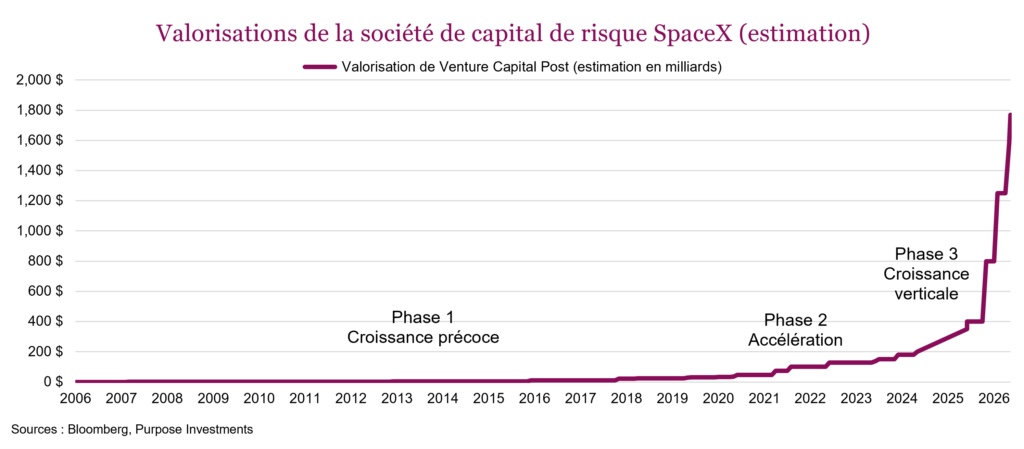

Les valorisations s’envolent – Le PAPE de Space X à 135 $ l’action a permis d’amasser environ 75 milliards $ pour porter la valorisation à quelque 1 800 milliards $, et au moment de rédiger ces lignes les actions étaient en hausse de 27 % – je vous laisse faire le calcul. C’est le plus gros PAPE à ce jour (environ trois fois plus que le précédent record) et du jour au lendemain, SpaceX devient la septième plus grande entreprise cotée en bourse de la planète. Ce prix repose largement sur des progrès et des promesses futures, et non sur les flux de trésorerie. Même Goldman, qui agit comme chef de file de l’émission, a souligné que les revenus de l’IA devront être multipliés par 100 (322 milliards $) d’ici 2030 pour justifier la valorisation. Le graphique ci-dessous illustre l’évolution de la valorisation privée de SpaceX depuis sa création. On note trois phases distinctes : croissance précoce (~2006-2015), accélération (~2015-2022) et croissance verticale (~2022-2026). Lorsque l’entreprise a fusionné avec xAI en février, elle était évaluée à 1 250 milliards $ et depuis, le prix n’a cessé d’augmenter, ce qui représente un TCAC de 91 % entre 2022 et aujourd’hui.

Elon Musk a l’habitude des cibles ambitieuses, et ses antécédents à la tête de Tesla ont créé une sorte de culte. L’entreprise a été bâtie pour décrocher la lune, et c’est exactement ce que montrent les valorisations stratosphériques actuelles. De notre point de vue, la valorisation actuelle est à ce point extrême que vous vous trouvez essentiellement à acheter le vaisseau Starship et les centres de données orbitales au plein prix aujourd’hui, ce qui laisse peu de place à l’erreur.

Conséquences pour les investisseurs – Le choix d’investir dans SpaceX ne vous appartient pas nécessairement. Tout dépend de l’indice auquel vous êtes exposé, et le choix se limite aux deux principaux fournisseurs. Si votre exposition aux actions américaines consiste en un fonds axé sur l’indice S&P 500, votre participation sera nulle pendant un certain temps, puisque S&P a refusé d’assouplir ses règles : SpaceX ne pourra pas joindre l’indice S&P 500 avant juin 2027 au plus tôt et seulement si elle est profitable. La plupart des petits investisseurs passeront leur tour par défaut. Par contre, les portefeuilles davantage axés sur la croissance font presque toujours une place aux titres du Nasdaq, et ces fonds seront contraints d’investir dans le titre. Le Nasdaq a supprimé son seuil minimum de flottant de 10 % et adopté un « calcul de la capitalisation boursière modifié » ce qui accorde un poids d’environ 225 milliards $ à SpaceX à l’intérieur du Nasdaq 100, même si moins de 5 % de ses actions sont vendues – un flottant inhabituellement bas, malgré une valeur en dollars gigantesque. Cette pondération se soldera par des achats d’environ 3 milliards $ liés au Nasdaq dans les 15 jours suivant le lancement, une partie seulement des quelque 16 milliards $ de demande passive totale des principaux indices excluant le S&P. Ce nombre pourrait augmenter dès les premiers jours de négociation, alors que près d’une douzaine de FNB de différents émetteurs américains se préparent à offrir une exposition à effet de levier à SpaceX.

L’achat forcé sur un flottant relativement faible aura certainement un impact sur les prix. On pourrait assister au départ à une ruée sur le titre pour devancer ces gains, du moins c’est ce qu’espèrent ceux qui n’ont pas hésité avant de se lancer. Le faible flottant peut toutefois jouer dans les deux sens. Les achats garantis sont limités, et lorsque les périodes d’immobilisation auront expiré et que les initiés vendront, la demande passive pourrait ne pas suffire pour soutenir le titre. D’une façon générale, les achats des FNB indiciels sont concentrés en juin et juillet. En août, les périodes d’immobilisation des initiés viendront progressivement à échéance jusqu’à la fin de l’année.

La gouvernance justifie aussi une mise en garde. Musk détiendra environ 80 % des droits de vote et il ne peut pas être exclu; de plus, et les actionnaires renoncent à leur droit d’action, les différends étant soumis à un arbitrage au Texas. Avant de participer à un PAPE, en particulier un PAPE aussi volatil et suivi que celui-là, les investisseurs ont intérêt à bien s’informer sur ce qu’ils achètent exactement et sur le montant qu’ils paient réellement pour les actifs sous-jacents et les flux de trésorerie futurs.

Toutefois, un dépassement de souscription ne garantit en rien le succès du titre après la forte demande initiale, lorsqu’il commencera à être négocié. Les petits investisseurs, en particulier ceux qui sont toujours prêts à partir à la conquête de la prochaine bonne affaire, brûlent probablement d’impatience. Ils sont souvent tournés en dérision par les professionnels, qui les qualifient d’« acheteurs insensibles aux cours », et cette demande spéculative est exactement ce qui rend les conditions à la fois exaltantes et fragiles. Personne ne sait comment évoluera le titre à court terme, mais la seule anticipation du PAPE est déjà perçue comme la cause des braderies des titres technologiques, de l’or et des cryptomonnaies. Est-ce que cela pourrait faire reculer encore ces actifs? Absolument. Il se peut que ce PAPE et ceux qui suivront bientôt provoquent une ponction de liquidité à court terme, mais il serait exagéré de leur faire porter tout le blâme. Tout pourrait arriver. Et si quelque chose d’affolant devait se produire, comme une escalade en Iran ou un effondrement des grandes sociétés de technologie, cette demande spéculative disparaîtrait en un rien de temps.

La trajectoire déconcertante du pétrole

Pas de chance! Au moment où nous prenions la plume pour vous faire part de nos réflexions sur le pétrole, des manchettes annonçant la conclusion d’un accord sont apparues. Une solution potentielle serait imminente; mais en même temps, combien de fois nous a-t-on fait la même promesse ces derniers mois? Commençons par comprendre pourquoi le pétrole n’a pas monté plus haut durant le blocage du détroit d’Ormuz avant de penser à la suite.

Il semble que la plupart des experts, ceux qui ont une compréhension approfondie du tableau d’ensemble, s’attendaient à ce que le pétrole monte beaucoup plus haut pour créer une destruction de la demande et réduire le choc d’offre. Pendant ce temps, ceux qui n’ont pas une connaissance aussi étroite du secteur de l’énergie paraissaient moins inquiets. Rien n’est encore joué, mais pour l’instant leur avis semble l’emporter sur celui des professionnels.

Pris isolément, ce blocage aurait dû propulser les prix du pétrole vers des niveaux stratosphériques, mais l’économie se montre souvent beaucoup plus résiliente et souple qu’on ne le croit. Ce blocage a été en partie contrecarré par d’autres pipelines qui ont maximisé leur capacité dans la région, en évitant le détroit d’Ormuz. La plupart des pays producteurs de pétrole ont réagi à la hausse des prix en augmentant leur production. Cela a permis d’atténuer un peu l’impact.

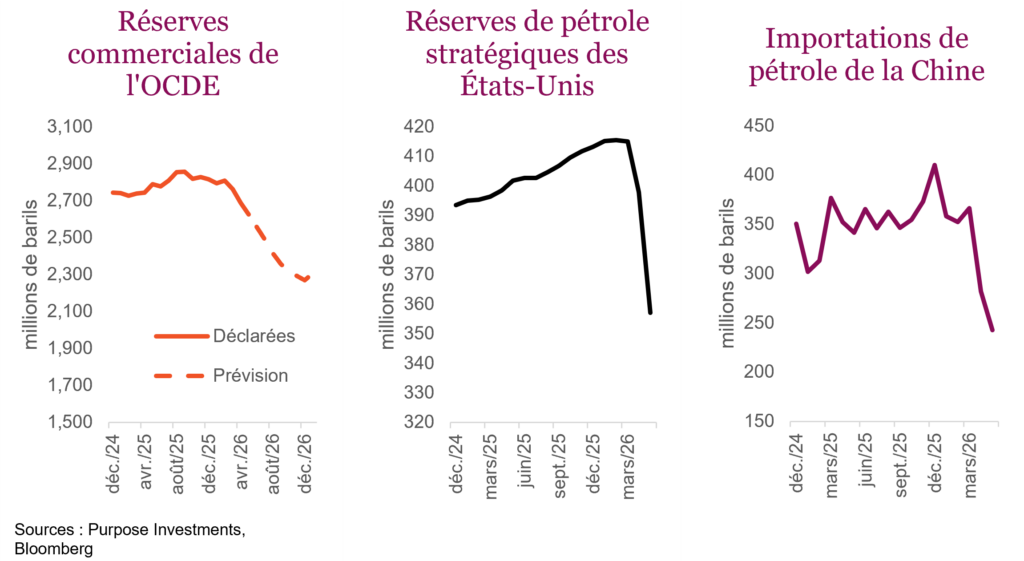

Avant ce conflit, la dynamique mondiale de l’offre et de la demande montrait un surplus important depuis un bon moment (des années). Cela a gonflé les stocks, qui ont évidemment chuté substantiellement depuis. On a aussi utilisé activement les réserves stratégiques en libérant du pétrole sur le marché. Les réserves stratégiques américaines (graphique du milieu) ont considérablement diminué. La Chine dispose d’une très grande réserve stratégique, mais la taille et le niveau des stocks ne sont pas déclarés. On peut certainement penser qu’elle s’en est aussi servie à en juger par la diminution des importations mensuelles de pétrole (graphique de droite) plus marquée encore que lors des confinements durant la pandémie. Par ailleurs, de nombreuses données secondaires émanant de la Chine montrent que les prix de l’essence ne sont pas anormalement élevés, que les gens continuent d’utiliser leur voiture, etc.

Ce sont là quelques-uns des coussins de sécurité qui ont permis d’éviter une flambée trop importante des prix du pétrole. Évidemment, leur efficacité diminue, et on surveille surtout le moment où l’on atteindra le point de bascule. Il y aura aussi un délai avant que le pétrole se remette à circuler, même si le détroit d’Ormuz devait rouvrir en fin de semaine. La limitation du mouvement des prix s’explique aussi par la demande, dans la mesure où l’économie mondiale n’est plus aussi sensible au pétrole qu’elle l’a déjà été. Il y a aussi eu une certaine destruction de la demande, principalement dans des pays moins riches.

Par conséquent, si les choses se règlent bientôt, on pourrait continuer de ressentir quelques perturbations le temps que le système revienne à la normale, mais ce moment est peut-être enfin arrivé. Si toutefois le conflit perdure, le risque est que les pénuries deviennent plus importantes. Nous sommes de ceux qui ont toujours pensé qu’une solution finirait par émerger et permettrait aux biens de recommencer à circuler dans le détroit d’Ormuz, sans que le conflit soit nécessairement réglé. Nous sommes toujours de cet avis, mais c’est certainement plus long que nous l’avions prévu.

À long terme, les perspectives sont un peu plus positives. Le détroit d’Ormuz deviendra un point beaucoup moins névralgique au cours des deux prochaines années. La vitesse à laquelle les pipelines se construisent dans le désert pour éviter le détroit d’Ormuz est on ne peut plus rapide que le rythme de construction d’un pipeline canadien. Le détroit d’Ormuz ne sera donc plus un point de passage obligé aussi important pour l’offre de pétrole à l’avenir. La résilience de l’offre s’en trouvera augmentée. Par contre, la technologie des drones a progressé au point où il est devenu beaucoup moins coûteux d’entraver les voies de navigation.

On peut aussi s’attendre à une augmentation de la demande de pétrole, alors que de nombreux pays envisagent dorénavant d’augmenter leurs réserves. Le monde est devenu un peu plus volatil, la demande pour des chaînes d’approvisionnement plus diversifiées augmente et les niveaux des réserves sont rehaussés. Cela devient la norme pour de nombreux produits de base et intrants autres que le pétrole.

La trajectoire future peut aller dans deux directions. Si les dernières rumeurs d’accord se vérifient, les prix vont baisser. Sinon, à mesure que les coussins de sécurité perdent de leur efficacité, le risque de hausses marquées augmente. En ce moment, le marché semble tabler sur le premier scénario.

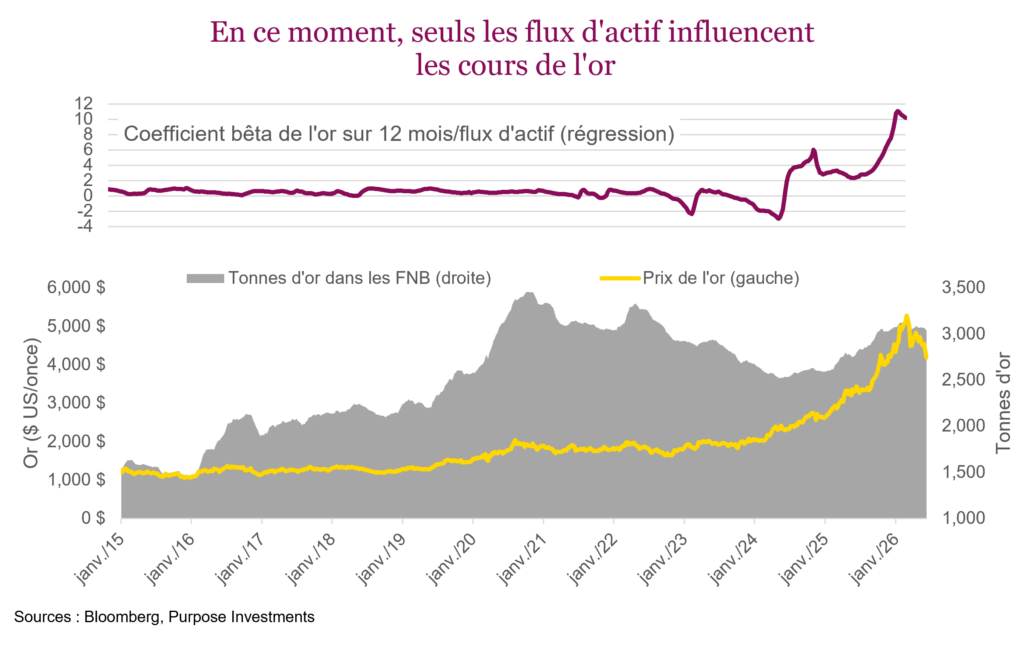

L’or perd de son lustre

Comme nous le disons depuis des années : « Si vous décidez d’investir dans l’or, vous devez vous attendre à être déçu 80 % du temps, sans pouvoir expliquer le comportement de l’or. » C’est d’ailleurs pourquoi l’or est une bonne source de diversification. 2026 et 2025 ne font pas exception. L’or a grimpé de 65 % en 2025 sans accélération de l’inflation, ni grosse crise de confiance ni autre explication liée aux taux réels ou au dollar américain. Même les inconditionnels de l’or ont eu du mal à expliquer un tel bond.

La montée s’est poursuivie ou même accélérée plus tôt cette année, avant que l’or n’inverse sa course au début des hostilités entre les États-Unis et l’Iran. Il a redescendu lorsque la guerre a été déclenchée et continué de perdre de la valeur, malgré un apaisement des hostilités. L’or a été fidèle à sa réputation d’imprévisibilité.

Comme nous détenons de l’or, souvenez-vous-en. L’or fait du surplace cette année, alors que les marchés boursiers ont progressé de 10 %. Cela semble raisonnable. Et la sous-performance de l’or pourrait lui redonner ses caractéristiques défensives. Sa remontée impressionnante en 2025 était probablement un peu injustifiée. Et comme nous le mentionnions il y a quelques mois, l’or a commencé à être négocié sur la base des flux d’actif. Nous utilisons un modèle de régression multiniveau assez amusant qui intègre le dollar américain, les taux réels, les taux d’inflation neutres, la volatilité, l’offre de monnaie et les flux d’actif, et récemment, les flux d’actif ont été le seul facteur qui a fait bouger l’or.

La bonne nouvelle du recul de l’or, c’est que les autres facteurs semblent commencer à avoir plus d’influence, sans vouloir jouer les prophètes de malheur. Cela nous incite à devenir un peu plus optimistes pour le métal jaune.