L’État du marché

9 juin 2025

Un marché hasardeux

Abonnez-vous ici pour recevoir l’État du marché par courriel.

La semaine dernière, on a eu un autre exemple de la nécessité pour les investisseurs de ne pas se laisser distraire. On aurait pensé que la bataille de cour d’école (sur X) entre le président et l’homme le plus riche du monde aurait des conséquences négatives. Pourtant, le marché s’en est remis et est passé à autre chose, stimulé par un rapport sur l’emploi qui n’était pas mauvais. C’était en fait un rapport neutre, mais comme on s’attendait à pire, on y a vu une bonne nouvelle qui a fait remonter le S&P 500 au-dessus des 6 000 points. L’indice a enregistré d’étranges fluctuations jusqu’ici cette année. Partant de 6 000 points, il a monté un peu, puis est redescendu à moins de 5 000, avant de remonter à son niveau de départ. Ceux qui ont réagi aux manchettes ou aux annonces de politiques durant cette période ont probablement causé quelques dommages à leur portefeuille.

Vous vous rappelez du moment où le Canada était condamné à une récession, où le huard était à 0,68 $, où les politiciens démissionnaient, etc.? Or le PIB a augmenté de plus de 2 % au premier trimestre, le $ CA est maintenant à plus de 73 cents et le TSX enchaîne les nouveaux records depuis quelques semaines. Évidemment, l’avenir reste incertain. Les grandes leçons apprises en 2025 : 1) suivez les nouvelles, en bonne partie parce qu’il est à peu près impossible de faire autrement, 2) ne réagissez pas, puisque vous finirez probablement par tourner en rond et 3) accordez de l’importance aux prix.

Avez-vous l’impression que le marché est plus risqué aujourd’hui que durant les premiers jours d’avril lorsque le président Trump annonçait des tarifs tous azimuts et perturbait les marchés mondiaux? C’est une question piège, puisqu’un S&P à 4 900 durant les premiers jours d’avril est moins risqué qu’un S&P à 6 000, que ce soit en février ou en juin. Un prix plus bas comporte un risque moins élevé. Du point de vue des nouvelles et des manchettes, c’est une année complètement folle, et il vaut probablement mieux utiliser le prix comme un élément d’information utile.

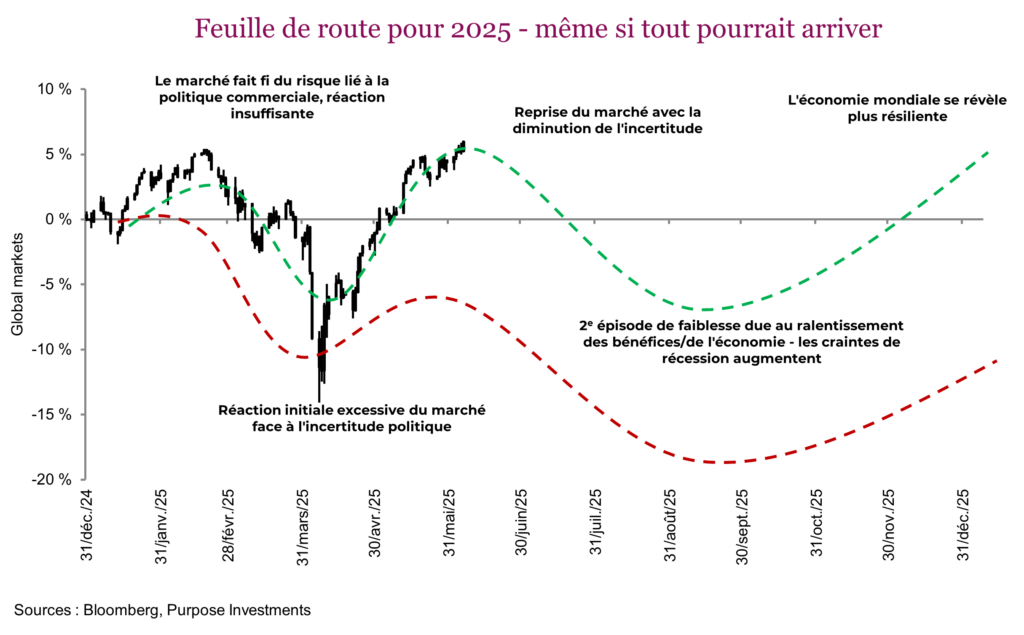

On peut affirmer sans se tromper que les marchés boursiers ont fait fi de l’incertitude commerciale ou du risque politique au début de 2025. Malgré les annonces sur les intentions d’imposer des tarifs, l’argumentaire était qu’on trouverait une voie de sortie ou une solution. Puis, le marché a pris la menace tarifaire au sérieux et, en rétrospective, trop au sérieux compte tenu de la reprise du marché au cours des deux derniers mois. Réaction insuffisante, puis excessive, puis insuffisante?

Le moment semble bien choisi pour réduire l’exposition au marché, en particulier si vous avez eu la chance d’augmenter vos placements durant la période de faiblesse. Le S&P 500 étant à plus de 6 000, le marché est redevenu risqué.

On note des signes encourageants pour les marchés en ce moment. Les tensions commerciales se sont certainement atténuées et pourraient diminuer encore. Le dollar américain plus faible est un élément positif pour les marchés mondiaux et le niveau des cours du S&P 500. Le pétrole qui est redescendu dans les 60 $ aide le consommateur mondial. Et bien que de nombreuses politiques annoncées par les États-Unis soient, disons, défavorables au marché, d’autres plus favorables devraient suivre dans les prochains mois, comme une diminution de la réglementation, etc.

CEPENDANT, le scénario pessimiste est aussi assez solide. La hausse des taux à long terme irrite un peu les investisseurs. Les bénéfices continuent d’être révisés à la baisse. La semaine dernière, le rapport sur l’emploi aux États-Unis était passable, toutefois les données sur l’emploi sont toujours un indicateur retardé. Dans l’ensemble, les données économiques semblent ralentir. À cela il faut ajouter le projet de loi fiscal américain, qui en a fait sourciller plus d’un en raison du niveau des dépenses, et la réforme fiscale proposée touchant les investissements étrangers. Il ne faudrait pas oublier non plus la tendance récente des investisseurs mondiaux à déplacer leur argent ailleurs (au cas où vous demanderiez POURQUOI le TSX a établi de nouvelles marques, disons que cette tendance mondiale a aidé).

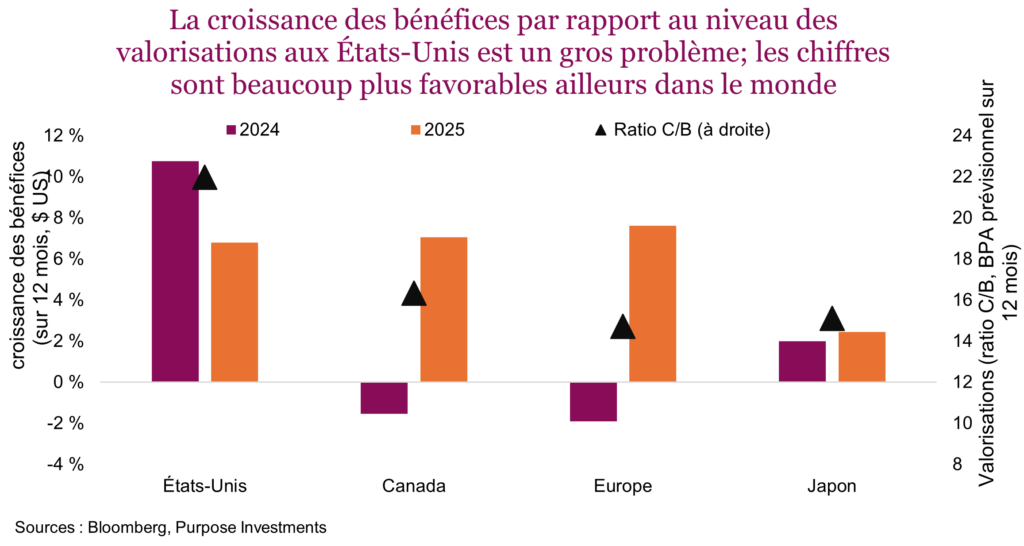

Tout n’est pas sombre pour autant, mais à 6 000 points, le marché américain ne sous-estime-t-il pas les risques? En particulier dans le cas du marché américain. Même en tenant compte du rendement des 12 derniers mois à ce jour, le S&P 500 se négocie toujours à plus de 22 fois les bénéfices pour une croissance attendue des bénéfices de seulement 6 %, soit bien au-dessous du rythme de plus de 10 % de l’année dernière. La croissance des bénéfices en 2025 a ralenti partout ailleurs, toutefois les autres marchés ne se négocient pas à plus de 20 fois les bénéfices. Par conséquent, à 6 000 points, le S&P paraît risqué.

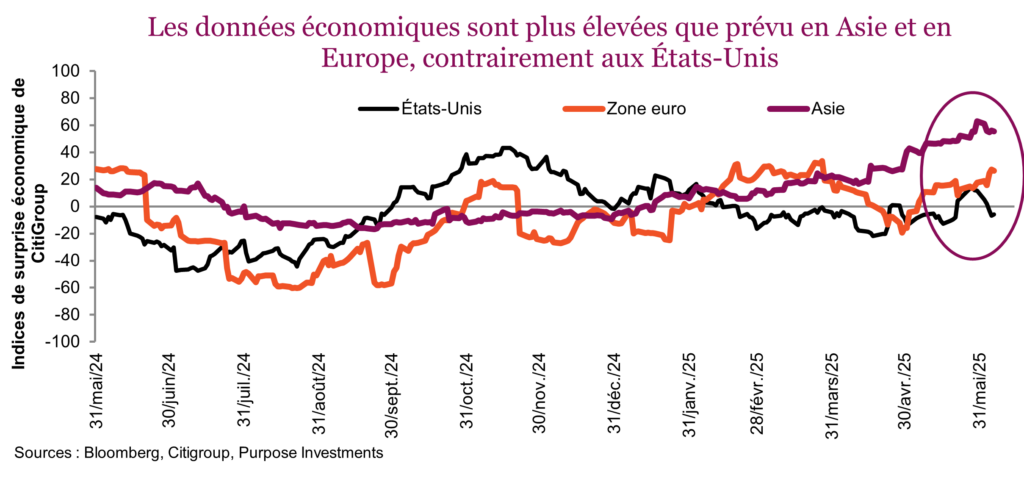

Qui plus est, la tendance des données économiques indique que la croissance pourrait être plus forte que prévu en Europe et en Asie, alors que celle des États-Unis pourrait être reléguée loin derrière.

Conclusion

Ce n’est qu’après-coup qu’on peut savoir si le marché a trop réagi ou pas assez à un risque ou à une occasion. Il est facile d’affirmer qu’il a trop réagi au risque lié à la politique commerciale, mais plus difficile de dire maintenant s’il sous-estime les risques ou s’il réagit de façon appropriée au potentiel haussier. Avec le S&P 500 à plus de 6 000 points, un ratio cours-bénéfice à 22, des données économiques qui s’effritent et une tendance de révision à la baisse des bénéfices, le marché américain redevient encore une fois risqué et nous sommes aux aguets. Revoyez votre répartition de l’actif, comme mentionné dans le dernier numéro de Stratégie des investisseurs; en y regardant de plus près, vous pourriez découvrir que vous surpondérez les actions américaines. Si c’est le cas, le moment est bien choisi pour réduire certains placements.