Stratégie des investisseurs

2 juin 2026

Au-delà des apparences

Abonnez-vous ici pour recevoir l’État du marché par courriel.

- Surmonter un mur d’inquiétudes

- Inflation : un air de déjà vu?

- Qu’en disent les sociétés?

- Protection du portefeuille contre l’inflation

- Titres cycliques

- Cycle du marché et positionnement du portefeuille

- Mot de la fin

Surmonter un mur d’inquiétudes

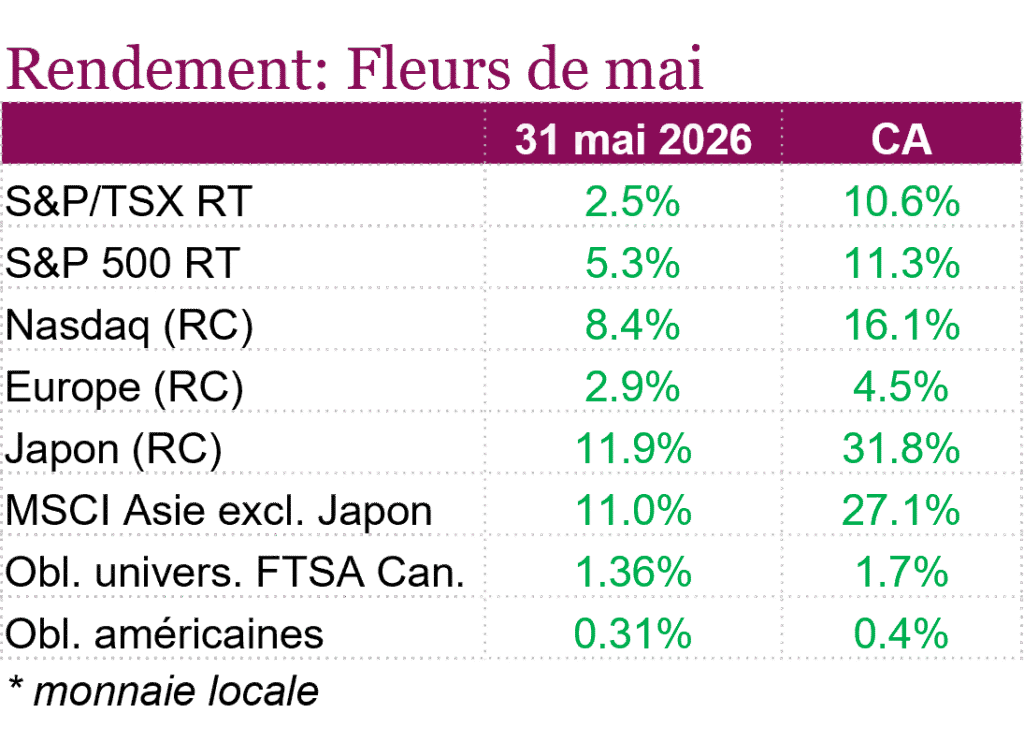

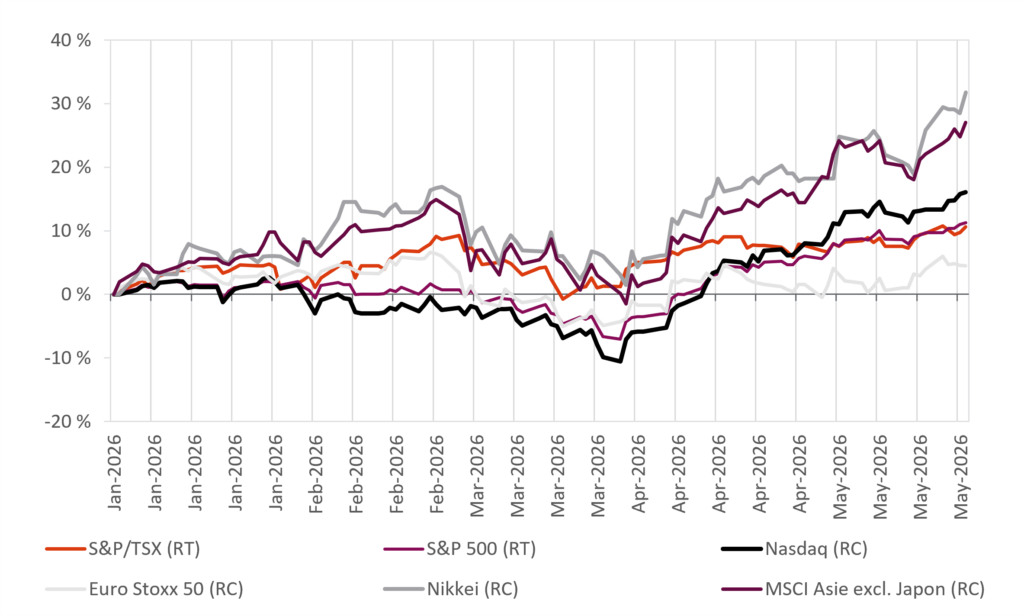

Les marchés ont connu un autre mois solide en mai, les indices boursiers nord-américains ayant atteint de nouveaux sommets records malgré l’incertitude économique et géopolitique actuelle. L’indice S&P 500 a gagné 5,3 % sur la base du rendement total, soutenu presque entièrement par la vigueur du secteur de la technologie, ce qui montre que l’ampleur du marché commence à diminuer de nouveau. L’enthousiasme continu entourant l’IA, les solides bénéfices des sociétés et l’apaisement des préoccupations au Moyen-Orient ont aussi contribué au gain de 8,4 % du NASDAQ au cours du mois. Les actions canadiennes ont également progressé, mais pas au même rythme que les actions américaines, alors que l’indice TSX a inscrit un rendement de 2,5 % sur la base du rendement total, porté par la vigueur du secteur de la finance. Les banques canadiennes ont inscrit de solides rendements trimestriels, profitant de la forte activité des marchés des capitaux et de la hausse des revenus de négociation. Les hausses de dividendes et les rachats d’actions annoncés par plusieurs grandes banques ont témoigné de la vigueur du secteur, même si l’augmentation des pertes sur créances et le ralentissement de la croissance économique intérieure continuent de faire l’objet d’une surveillance de la part des banques. Les marchés des titres à revenu fixe ont inscrit des gains plus modestes, l’indice général des obligations canadiennes et l’indice général des obligations américaines ayant rapporté 1,36 % et 0,31 % respectivement.

Les bénéfices ont été la principale source de rendement du marché au cours du mois. Alors que la quasi-totalité des sociétés de l’indice S&P 500 ont annoncé leurs résultats du premier trimestre, 85 % ont dépassé les prévisions de bénéfices et 81 % ont surpassé les prévisions de revenus. Les bénéfices ont augmenté de 28,6 % sur 12 mois, le rythme le plus rapide depuis la fin de 2021, et les analystes relèvent leurs prévisions de bénéfices pour le deuxième trimestre et pour l’ensemble de l’année 2026. Les marchés ont aussi profité du climat géopolitique plus favorable. Le progrès vers un accord de cessez-le-feu entre les États-Unis et l’Iran a aidé à réduire les craintes liées aux perturbations de l’offre d’énergie, ce qui a contribué à la baisse des prix du pétrole au cours du mois. Cette nouvelle a été bien accueillie par les investisseurs ayant exprimé des préoccupations quant à l’impact du pétrole sur l’inflation.

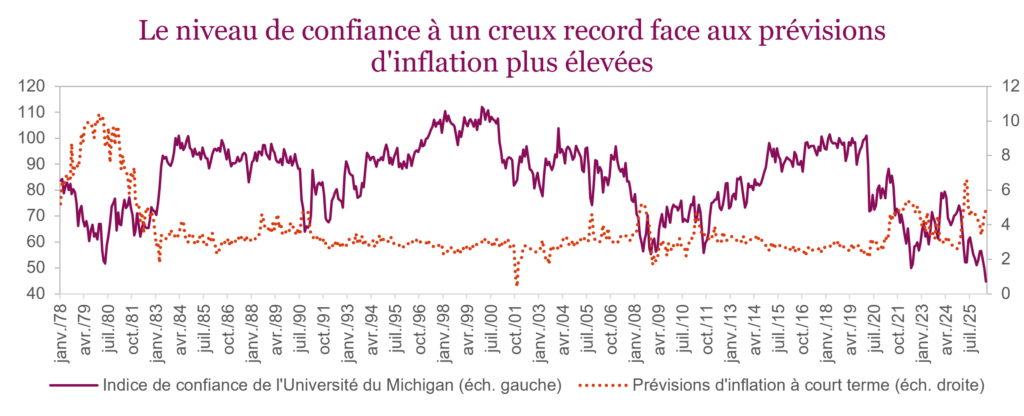

Cependant, derrière la solide performance du marché, certaines failles commencent à apparaître dans l’économie. Au premier trimestre au Canada, le PIB s’est contracté pour un deuxième trimestre de suite, poussant l’économie en récession technique pour la première fois depuis la pandémie. Les investissements des entreprises, les exportations et les dépenses gouvernementales ont tous diminué, tandis que la hausse des coûts de l’énergie a fait grimper l’inflation. L’inflation globale a augmenté à 2,8 % en avril, stimulée par la hausse des prix de l’essence. Aux États-Unis, les consommateurs en ressentent les effets, alors que l’indice de confiance de l’Université du Michigan est passé de 49,8 % en avril à 44,8 % en mai, soit le plus faible résultat jamais enregistré. Les attentes d’inflation à court terme ont grimpé à 4,8 % et les prévisions à long terme ont également augmenté, ce qui indique que les préoccupations à l’égard des prix sont de plus en plus présentes, malgré les signes d’apaisement des tensions.

Les investisseurs devront soupeser l’effet des solides données fondamentales des sociétés d’une part, et des valorisations élevées, des pressions inflationnistes persistantes et de l’incertitude géopolitique d’autre part. Bien que les marchés aient fait preuve d’une résilience impressionnante, d’autres signes continuent de montrer que les investisseurs ne sont peut-être pas tout à fait convaincus.

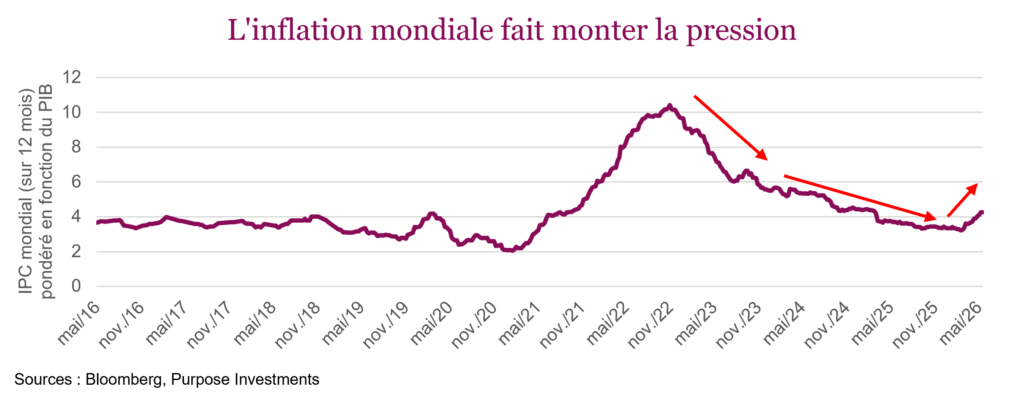

Inflation : un air de déjà vu?

Les souvenirs de la poussée inflationniste de 2021 et 2022 sont encore frais à notre mémoire, donc la hausse récente de l’inflation inquiète beaucoup de gens. L’IPC américain a progressé d’un peu plus de 0,5 % deux mois de suite et l’inflation a été encore plus élevée en Europe. Le principal coupable est bien connu : le blocus partiel, mais important de la chaîne d’approvisionnement mondiale. Cela a fait bondir le prix du pétrole et de plusieurs autres biens et produits de base.

La bonne nouvelle est que nous ne sommes ni en 2021 ni en 2022, une période marquée par une conjonction de facteurs tout à fait exceptionnelle, qui ne se reproduira probablement pas de la même façon. Pendant la pandémie, les déplacements étaient limités, mais les gens ont continué de travailler, et l’épargne a monté en flèche. Après le retour de la mobilité, la demande des consommateurs a explosé. Pendant ce temps, les chaînes d’approvisionnement ont continué de peiner à s’ajuster à l’appétit changeant des consommateurs. Un désordre total.

La hausse récente de l’inflation est en grande partie attribuable à la situation dans le détroit d’Ormuz, qui est assurément au cœur du problème de l’offre. Même en supposant que le détroit rouvrira relativement bientôt, il faudra du temps pour que les flux commerciaux reviennent à la normale, mais une partie des pressions inflationnistes devraient s’atténuer. En prenant un pas de recul, il est impressionnant de voir comment l’économie mondiale a composé avec ce blocus. Les pipelines de secours ont été mis à contribution, les exportations d’énergie américaines ont augmenté et on a eu recours aux réserves stratégiques. Bien que nous ne soyons pas encore tirés d’affaire, dans quelques trimestres, cette « crise » aura peut-être encore une fois été moins grave que prévu. Voyons voir.

Même si la flambée des prix de l’énergie devait ralentir au cours des prochains mois (en supposant que le détroit rouvre bientôt), il ne faudrait pas conclure que la menace inflationniste serait derrière nous. Un certain nombre d’autres facteurs qui commencent selon nous à influencer l’économie exerceront des pressions haussières sur l’inflation. Examinons-les plus en détail.

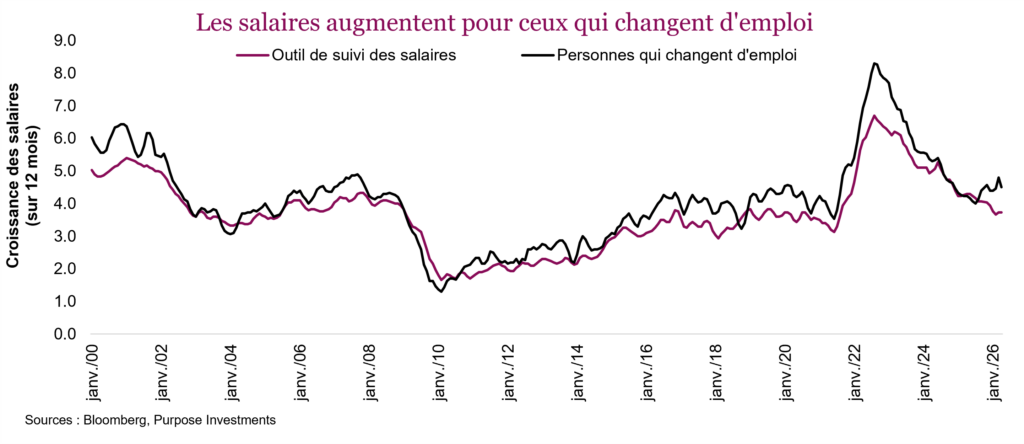

Économie relativement serrée (INFLATIONNISTE) – Parlons maintenant économie. Le taux de chômage aux États-Unis se situe à 4,3 %, ce qui est maintenant inférieur au TCIS de 4,5 %. Le TCIS est le taux de chômage à inflation stationnaire, ce qui veut dire qu’un taux plus bas est trop restreint pour le marché de l’emploi. La création d’emploi aux États-Unis s’est récemment raffermie après une année 2025 plus faible. Les offres d’emploi ont cessé de diminuer, et les gens qui changent d’emploi obtiennent des hausses salariales – un signe du resserrement du marché de l’emploi.

Les nouvelles demandes d’assurance-chômage demeurent faibles, tandis que les suppressions d’emplois, qui ont fait les manchettes, diminuent. Le chômage est assez faible dans le monde. Sur une note positive, le résultat du sondage des petites entreprises sur les régimes de rémunération demeure modéré. De plus, le marché canadien de l’emploi présente une plus grande capacité inutilisée, donc nous ne disons pas qu’il y a un resserrement dans tous les marchés.

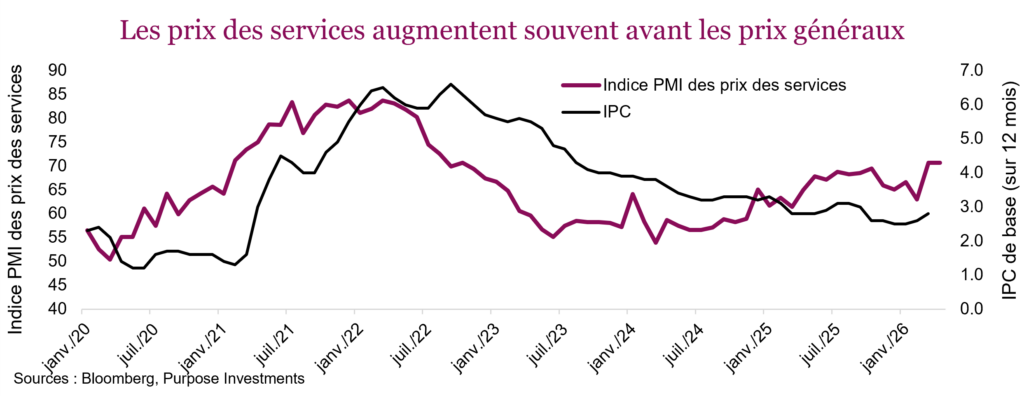

Services (INFLATIONNISTE) – Comme les économies développées sont beaucoup plus orientées vers les services et que la main-d’œuvre représente le plus gros coût, les salaires jouent un rôle clé. Cependant, les prix des services sont influencés par de nombreux facteurs, y compris les coûts de l’énergie. Le sondage mensuel PMI des secteurs de services aux États-Unis couvre notamment l’hébergement, les services alimentaires, les arts, la construction, l’éducation, la finance, la santé, les services immobiliers, le commerce de détail et le transport. Selon ce sondage, les prix des services augmentent. Il convient de noter que ce sondage sur les prix a constitué un bon indicateur avancé de l’évolution générale des prix dans le passé.

Intelligence artificielle (INFLATIONNISTE?) – C’est une zone grise. L’IA promet d’accroître la productivité, ce qui est désinflationniste. Si on peut produire davantage en étant plus productif, le prix des extrants diminue. Tout dépend de l’utilisation qui est faite de l’IA, et de la façon dont le temps économisé est investi. La programmation est plus rapide, le potentiel de création dans les logiciels est remarquable et la rédaction permet de gagner beaucoup de temps. Au cours de notre carrière, nous n’avons jamais vu autant de présentations et de tableaux de bord être créés. Supposons que cela améliore la prise de décision.

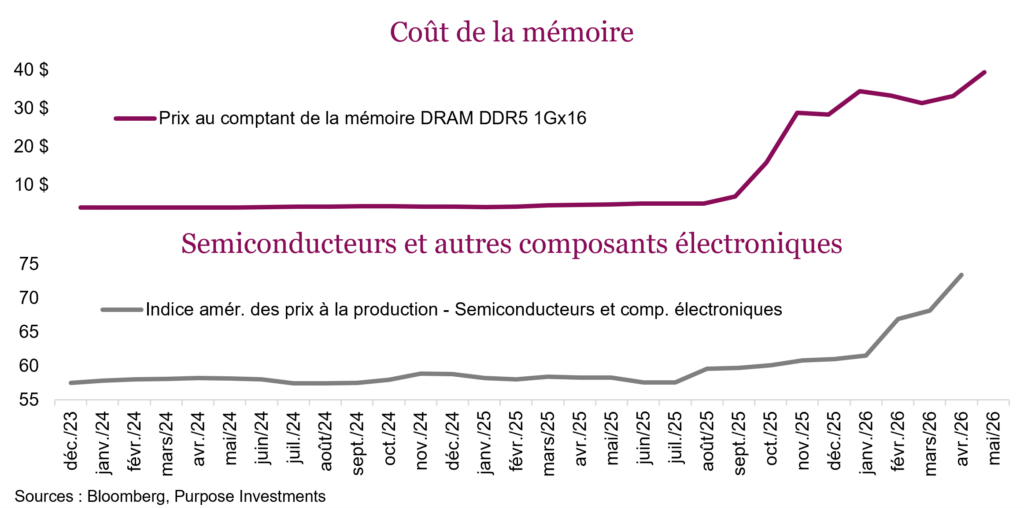

Si l’IA accroît la productivité et que cela a un effet désinflationniste, pourquoi avons-nous apposé l’étiquette « INFLATIONNISTE »? La construction des infrastructures nécessaires à l’IA est de plus en plus inflationniste. Les sociétés qui construisent ces infrastructures disposent toutes de ressources financières considérables, et selon nous, dans cette course pour répondre à la demande croissante, prendre du retard n’est pas une option. La vitesse importe davantage que le coût ou même que le rendement du capital investi, ce qui entraîne une forte hausse du prix de tout ce qui entre dans la chaîne de production de ces centres de données. Les exemples sont nombreux; nous nous concentrerons ci-dessous sur le matériel informatique, de la mémoire aux puces en passant par d’autres composantes.

Ajoutez la pression haussière exercée sur les prix de l’énergie, et l’IA sera probablement inflationniste avant que tout avantage désinflationniste important ne se manifeste. Il s’agit d’un phénomène mondial, car beaucoup de composantes proviennent de partout dans le monde. La bonne nouvelle, c’est que les dépenses de technologie influencent peu l’indice des prix à la consommation. Elles représentent actuellement 0,7 % de l’indice, derrière les boissons alcoolisées. Bien qu’elles influencent peu l’IPC, elles ont un plus gros impact sur les sociétés, qui sont très habiles à transférer les coûts plus élevés au consommateur.

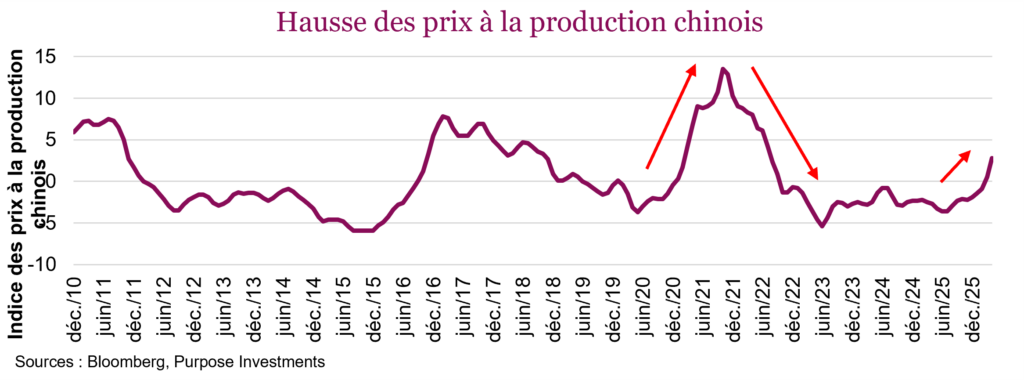

Chine (INFLATIONNISTE) – Pendant des décennies, la Chine était un exportateur de désinflation. Au départ, il s’agissait essentiellement d’un arbitrage sur la main-d’œuvre, alors que des entreprises établies dans des pays où les coûts étaient plus élevés délocalisaient leur production vers la Chine. Aujourd’hui, toutefois, l’expertise manufacturière de la Chine lui confère beaucoup d’autres avantages, au point où elle est sans doute devenue le chef de file mondial du secteur manufacturier. Par conséquent, son indice des prix à la production est un indicateur très important de la trajectoire potentielle des prix des biens dans le monde.

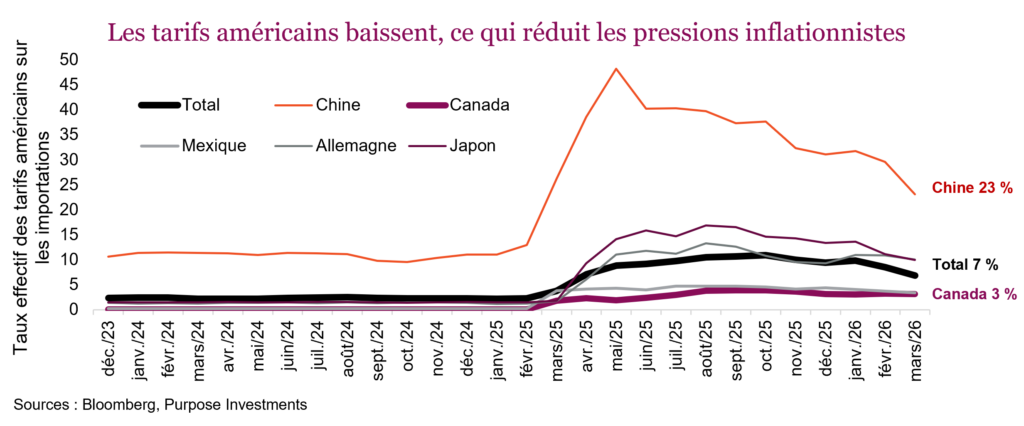

Droits de douane (DÉSINFLATIONNISTE) – Vous rappelez-vous des droits de douane annoncés l’année dernière, qui ont ensuite continué de fluctuer à la hausse et à la baisse? Ils sont inflationnistes, cependant, les taux tarifaires en vigueur aux États-Unis ont diminué. Certaines décisions judiciaires, combinées à des réductions supplémentaires, ont contribué à la baisse du taux tarifaire en vigueur de plus de 10 % il y a 6 mois à 6,8 % aujourd’hui. Si vous vous demandez ce qui a motivé ces réductions, c’est probablement la volonté de réduire l’inflation à l’approche des élections de mi-mandat.

Demande globale (DÉSINFLATIONNISTE) – La hausse de l’inflation en 2022 a été stimulée par la demande anormalement élevée attribuable à l’épargne accumulée. Pour le consommateur américain, qu’est-ce qui explique la différence entre le niveau des revenus et des dépenses? Il y a beaucoup de facteurs, mais durant la pandémie, les revenus augmentaient simplement plus vite que les dépenses. Cependant, l’épargne accumulée est épuisée depuis longtemps. Au cours des six derniers mois, les dépenses ont augmenté plus vite que les revenus. Cette dynamique commence à peser sur les dépenses totales.

Il y a certainement des facteurs qui jouent des deux côtés. À notre avis, l’inflation va ralentir, en supposant que le détroit d’Ormuz va bientôt rouvrir, et elle va réaccélérer plus tard cette année. Et le risque demeure orienté à la hausse. Cela peut aussi contribuer à maintenir une pression haussière sur les taux obligataires. Pas comme en 2021 et 2022, mais quand même.

Qu’en disent les sociétés?

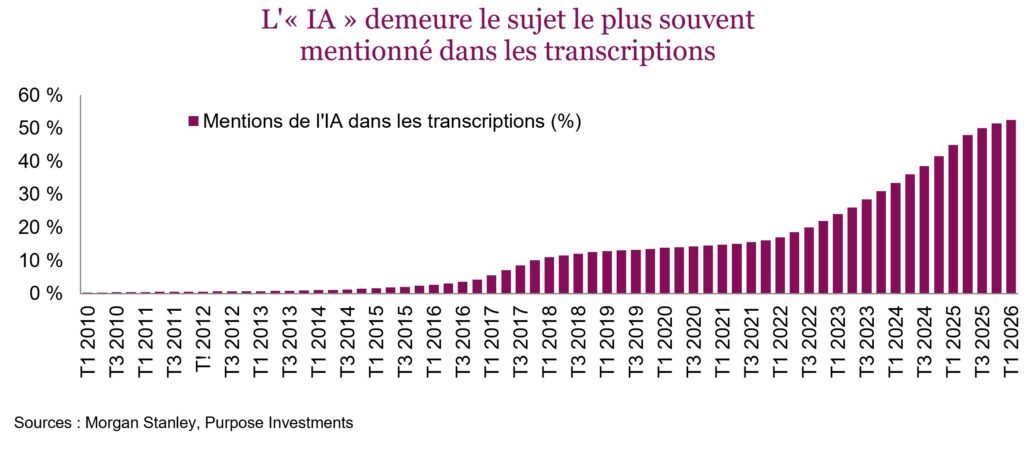

Après une saison des bénéfices extraordinaire marquée par une croissance globale très solide des bénéfices, sans surprise, toute l’attention était tournée vers l’IA et vers les dépenses d’investissement massives nécessaires. Cela a dominé les manchettes et stimulé les marchés. Dans les transcriptions des conférences téléphoniques sur les bénéfices des sociétés américaines, l’IA demeure le sujet le plus évoqué, alors que 52 % des sociétés en ont fait mention au moins une fois. Depuis le lancement de ChatGPT à la fin de 2022, « l’IA » continue de gagner en popularité, comme vous pouvez le voir dans le graphique ci-dessous. Notons toutefois que le taux de croissance se stabilise, alors qu’il a augmenté de seulement 1,9 % au dernier trimestre. Le taux de croissance trimestriel a aussi diminué quatre trimestres d’affilée, ce qui indique clairement que « l’IA » atteint un nouveau stade d’adoption et de maturation dans le monde des affaires.

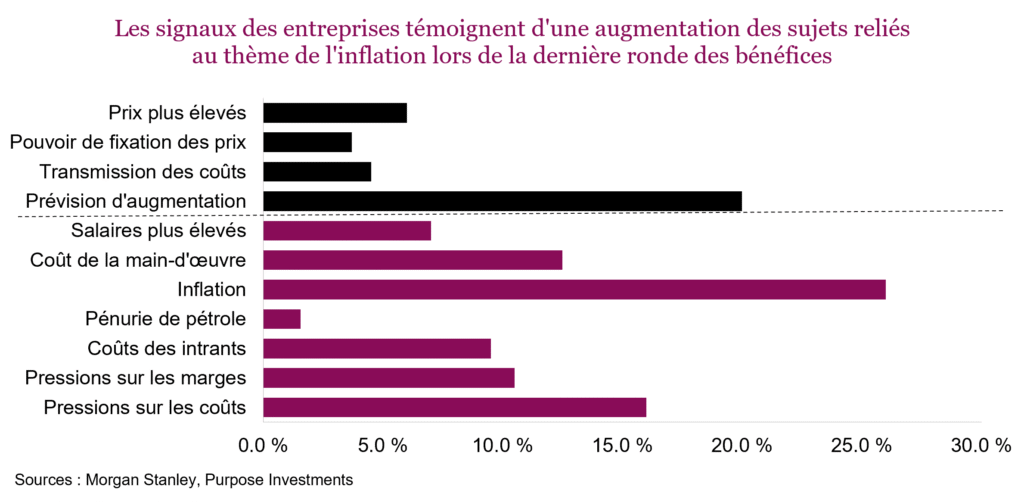

Si on creuse un peu plus loin, les mentions des sociétés ont moins retenu l’attention. L’inflation est redevenue un point de discussion récurrent. Les sociétés le confirment en évoquant une « pénurie de pétrole » et des « pressions sur les coûts/marges », termes qui ont été bien plus utilisés qu’au dernier trimestre. À noter qu’au cours des prochains trimestres, il sera plus important que jamais de surveiller les commentaires des sociétés. Le graphique ci-dessous montre que l’« inflation », la « pression sur les coûts », la « pression sur les marges » et les « coûts de main-d’œuvre » sont des sujets de plus en plus évoqués par les sociétés. Environ 10 % des sociétés américaines ont fait mention des « coûts des intrants », le résultat le plus élevé depuis 2022. D’une façon similaire, le pourcentage de sociétés ayant fait mention des « pressions sur les coûts » est retombé à environ 16 %, ce qui est élevé, mais demeure sous le sommet de 2022 de 20 %. Les mentions d’« inflation » ont augmenté à environ 26 %, ce qui est bien inférieur aux sommets de 2022 et 2023 de plus de 50 %. C’est intéressant, et cela conforte notre opinion selon laquelle les craintes d’inflation actuelles représentent probablement un choc transitoire toujours gérable.

Un nombre plus élevé de sociétés parlent aussi de la possibilité de transférer les coûts au cours des prochains trimestres. D’un point de vue sectoriel, les matériaux, l’industrie, les biens de consommation de base, l’énergie et la santé sont ceux où les mentions de « pressions sur les coûts » ont le plus augmenté. Cependant, les équipes de gestion estiment toujours être en mesure de composer avec les coûts élevés attribuables à la crise énergétique.

Proctor and Gamble a indiqué que si le baril de pétrole Brent atteignait environ 100 $, contre environ 65 $ avant le conflit, cela entraînerait une hausse de coût annuelle d’environ 1,3 G$ avant impôt ou 1 G$ après impôt. De plus, cela va au-delà du prix direct du produit de base et inclut d’autres coûts en amont ou en aval de la chaîne d’approvisionnement, qui pèseraient sur le compte des résultats. 3M n’a pas attendu, elle augmente déjà les coûts pour contrebalancer la hausse des prix. Cependant, les sociétés ne sont pas toutes aussi rapides à transférer les coûts; jusqu’à maintenant, Walmart a en grande partie absorbé la hausse des coûts du carburant. Elle a aussi noté que la hausse des coûts du carburant devrait exercer une pression haussière sur les prix de détail au cours des trimestres subséquents si les conditions actuelles persistaient.

Sur le front du consommateur, les sociétés axées sur le consommateur montrent clairement que l’économie continue de suivre une trajectoire en K. Les coûts plus élevés pèsent sur les habitudes de consommation des consommateurs à faible revenu. Tournons-nous une fois de plus vers Walmart pour analyser sa base de consommateurs. La société a indiqué que « le consommateur à faible revenu est plus soucieux de son budget et pourrait être en plus grande difficulté financière, et que le nombre de gallons que les consommateurs utilisent pour remplir leurs réservoirs lorsqu’ils viennent aux stations d’essence a baissé sous le seuil de 10 pour la première fois depuis 2022. » McDonalds a aussi déclaré : « comme nous pouvons le voir dans les médias en ce moment, les consommateurs à faible revenu subiront de façon disproportionnée la hausse des prix de l’essence et de l’inflation, et nous nous attendons à ce que ces pressions persistent. » Ces commentaires semblent être un signe concret des pressions croissantes exercées sur les consommateurs.

Les bénéfices des banques peuvent offrir une mine de renseignements sur les habitudes de dépense des consommateurs. Les données sur les dépenses par carte n’ont pas fléchi pour l’instant, alors que Wells Fargo et JP Morgan ont toutes deux mentionné explicitement que les consommateurs n’ont pas encore réduit leurs dépenses discrétionnaires pour contrebalancer la hausse des prix de l’essence, mais ils s’attendent à ce que cela se produise au cours de la deuxième moitié de l’année. Plus près de chez nous, la Banque Royale a dit ceci sur le Canada et la conjoncture macroéconomique :

« L’inflation de base, excluant l’énergie, est restée généralement stable, et nos propres données sur les dépenses par carte montrent que les consommateurs dépensent encore malgré les perturbations dans le secteur de l’énergie. La faiblesse des secteurs soumis aux tarifs ne s’est pas étendue à l’économie générale, et plusieurs secteurs ont enregistré une croissance, y compris l’énergie et l’agriculture. Cependant, l’incertitude demeure élevée. Les perspectives à court terme pour le Canada dépendent de l’issue des négociations de l’ACÉUM et de la durée du conflit au Moyen-Orient, alors que l’impact sur les coûts des intrants n’a pas encore été pleinement ressenti. »

Bref, les Canadiens tiennent bon et les îlots de faiblesse dans l’économie découlant des tarifs douaniers restent pour l’instant contenus.

Tout bien considéré, les sociétés montrent que la hausse des pressions sur les coûts attribuable au conflit en Iran est réelle, mais les équipes de gestion ont confiance qu’elles peuvent transférer ces pressions, plutôt que les absorber de façon permanente si elles devaient persister. Cela signifie qu’une hausse des prix des produits finaux est très probable. Les coûts de main-d’œuvre demeurent un sujet récurrent, mais lorsqu’on examine les récentes tendances salariales, il est clair que les travailleurs n’ont plus le même rapport de force qu’à la sortie de la pandémie.

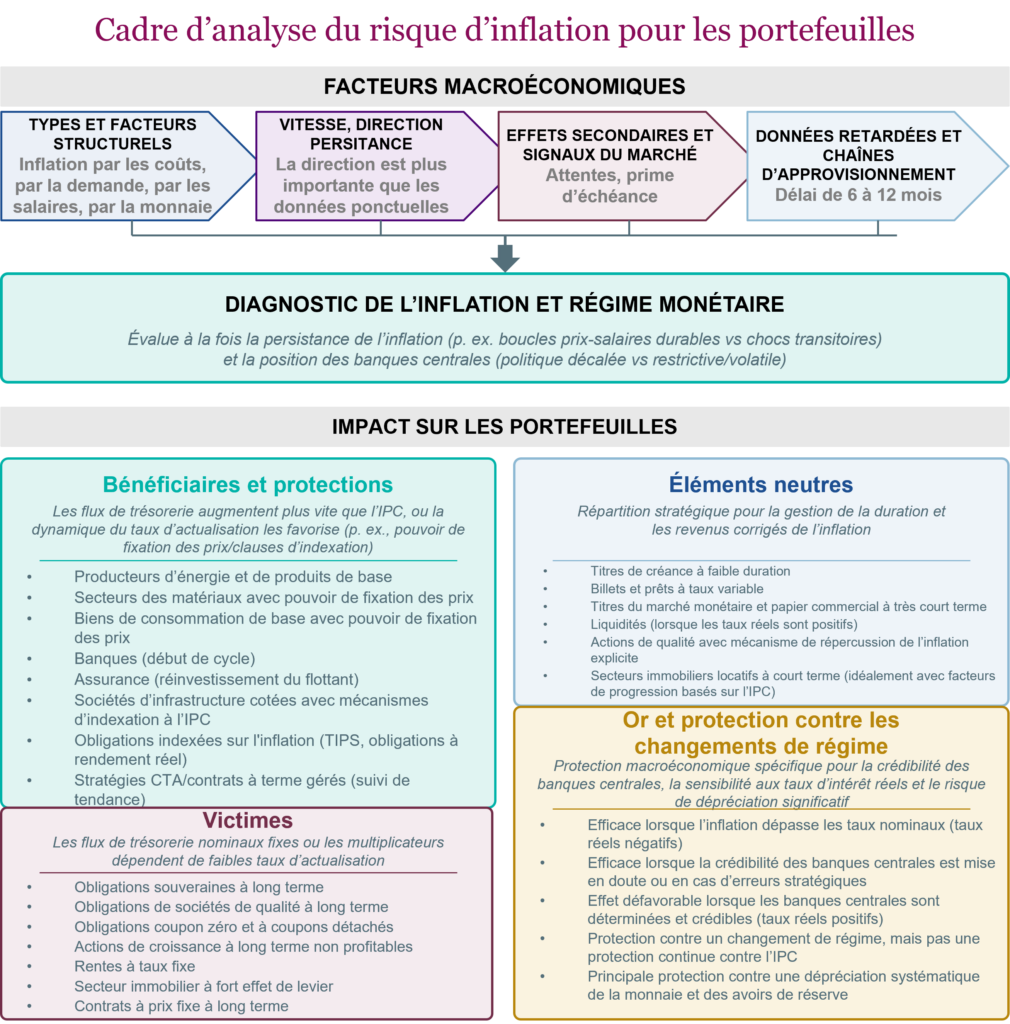

Protection du portefeuille contre l’inflation

Pour la plupart des investisseurs, le risque inflationniste évoque avant tout une hausse des prix. Les prix à la pompe et de l’épicerie viennent en tête de la liste, en partie parce que l’énergie et les aliments représentent une part importante du revenu disponible, mais aussi parce que ce sont des achats fréquents, et toute augmentation est facile à constater. Cette vision centrée sur le portefeuille ne reflète toutefois que partiellement la façon dont l’inflation affecte réellement notre quotidien. Pour les investisseurs, l’évolution du portefeuille importe bien plus que les prix de l’épicerie ou de la tasse de café quotidienne.

Le risque d’inflation comporte plusieurs dimensions qui affectent différemment les catégories d’actifs. La première est sa nature : inflation par les coûts (liée à l’offre, comme dans le cas du choc énergétique actuel), par la demande (surchauffe de l’économie), par les salaires ou par la monnaie. Chacune exige une réponse de politique monétaire et de portefeuille distincte. La deuxième est la vitesse et la persistance. Un seul chiffre d’IPC élevé n’est pas préoccupant; les marchés se basent sur la tendance et non sur une donnée ponctuelle. La troisième, et le plus sous-estimé : les effets secondaires. Les attentes d’inflation bien ancrées modifient les habitudes des consommateurs, devancent la demande et augmentent la prime à l’échéance. La baisse de 2022 a été moins stimulée par le recul des bénéfices et plus par la contraction des ratios et la hausse des taux réels. La quatrième est le transfert retardé des coûts des intrants. De nos jours, les prix de l’énergie prennent six à douze mois à se répercuter sur les prix du marché, ce qui signifie que le choc actuel du pétrole va stimuler l’inflation de base jusqu’en 2027 même s’il recule d’ici la fin de l’année.

Un modèle d’analyse simple axé sur le portefeuille consiste d’abord à déterminer la nature du risque d’inflation et le régime monétaire en place, puis à passer le portefeuille en revue, ligne par ligne, afin de repérer les placements les plus à risque, les gagnants potentiels et les lacunes éventuelles. Voici une illustration de ce modèle et une explication de la façon de repérer les gagnants et les perdants parmi les principales catégories d’actif.

Titres à revenu fixe – L’inflation plus élevée entraîne une hausse des taux, ce qui rend les titres à revenu fixe la catégorie d’actif la plus directement touchée par l’inflation. Cela dit, renoncer complètement à cette catégorie entraîne d’autres risques, notamment la perte de diversification face aux chocs des actions, le manque de liquidités nécessaires au rééquilibrage et une volatilité accrue du portefeuille. La bonne chose à faire est de se repositionner plutôt que d’éliminer son exposition.

La première étape consiste à évaluer la duration réelle ligne par ligne afin d’évaluer la sensibilité globale aux taux. À partir de là, la réduction de la duration est le moyen le plus direct, soit par l’intermédiaire des FNB à duration courte, des obligations de sociétés à duration courte ou des prêts à taux variable lorsque le contexte s’y prête. La perte de rendement est assez modeste. Actuellement, le fonds XBB (duration de 6,86 ans) rapporte 3,46 % tandis que le fonds XSB (duration de 2,69 ans) rapporte 3,09 %. Renoncer à 37 points de base pour réduire la duration de plus de moitié est raisonnable lorsque la trajectoire de l’inflation est incertaine. Pour ceux qui pensent que l’inflation va s’accélérer, les obligations indexées sur l’inflation (TIPS, obligations à rendement réel) offrent la couverture la plus directe. La plupart de ces produits ont une duration plus longue, donc la couverture à court terme offerte dans un contexte de taux plus volatils peut être négligeable.

Actions – Les actions offrent une couverture raisonnable contre l’inflation modérée dans une fourchette de 2 % à 4 %. Au-dessus de cette fourchette, la contraction des ratios surpasse habituellement la croissance des bénéfices nominaux. Du côté des actions, les gagnants sont habituellement des sociétés plus cycliques exposées aux produits de base, en particulier les producteurs disposant de réserves à long terme et dont les coûts d’extraction sont faibles. Le pouvoir de fixation des prix est roi, donc les sociétés de consommation de base détenant des marques fortes résistent bien. Coca-Cola se négocie à un sommet record, et une caisse de 32 chez Costco coûte maintenant près de 20 $, ce qui illustre le pouvoir de fixation des prix. Les entreprises du secteur de l’industrie avec des contrats à long terme comportant des clauses d’indexation à l’IPC, ainsi que les entreprises de services publics réglementées disposant de mécanismes d’ajustement tarifaire, ont également tendance à tirer leur épingle du jeu. Les compagnies d’assurance profitent, quant à elles, du réinvestissement du flottant à des taux plus élevés.

Les perdants sont habituellement les titres de croissance à duration longue, bien que le contexte actuel soit plus nuancé, alors que la plupart des titres de croissance non rentables ne semblent pas du tout sensibles aux taux compte tenu du comportement du marché assimilable à une bulle. À l’intérieur de cette composante, la préférence pour les facteurs de dividendes et de valeur produit habituellement de meilleurs rendements, et l’analyse ligne par ligne permet de définir le pouvoir de fixation des prix de chaque titre individuel.

Immobilier et infrastructures – Les actifs réels offrent une solide protection contre l’inflation à long terme. Les sociétés d’infrastructures cotées comportent généralement des clauses d’indexation à l’IPC explicites dans leurs contrats à long terme, ce qui aide assurément à long terme. L’immobilier a toujours offert une bonne protection, en particulier les actifs locatifs à court terme comme les appartements, les hôtels et les entrepôts en libre-service, où les locations se renouvellent rapidement. Le piège, c’est la sensibilité aux taux. Les pipelines, les services aux collectivités et les FPI présentent tous une duration importante, et dans un contexte où les taux augmentent, la contraction des ratios peut l’emporter sur la protection offerte par les données fondamentales, à court terme. En ce qui concerne les FPI, l’échéance et la structure de la dette importent grandement. Un FPI dont la moitié de la dette vient à échéance dans 18 mois a une position différente d’un autre dont les échéances sont échelonnées jusqu’en 2030.

Produits de base – Les produits de base offrent une couverture classique contre l’inflation, mais la question est de savoir s’il s’agit de la bonne couverture dans le régime actuel. Notre scénario de base est celui d’une résolution du conflit en Iran et d’une baisse du pétrole d’ici la fin de l’année. L’exposition directe au secteur de l’énergie procurerait de moins bons rendements dans ce scénario, malgré l’effet décalé sur l’inflation de base. Les métaux de base pourraient mieux s’en tirer à mesure que le secteur manufacturier mondial s’améliore, et les produits de base hors métaux dépendent plus de la météo que de l’IPC. Une exposition tactique précise aux produits de base offre probablement une meilleure protection qu’une répartition diversifiée dans ce contexte.

Or – La relation de l’or avec l’inflation dépend des taux d’intérêt réels et non de l’IPC nominal. L’or produit les meilleurs rendements lorsque l’inflation augmente plus rapidement que les taux nominaux ou lorsque la crédibilité des banques centrales est remise en question. Comme on l’a vu en 2022, lorsque les banques centrales luttent de façon crédible contre l’inflation, l’or peut nuire grandement au rendement même lorsque l’IPC global est élevé. Le contexte actuel est plus favorable qu’au premier regard. L’or se négocie à un niveau environ 20 % inférieur à ses sommets, et beaucoup de banques centrales indiquent qu’elles feront fi du choc énergétique plutôt que de resserrer leur politique monétaire pour lutter contre celui-ci. Si elles maintiennent cette position, les conditions sont réunies pour que l’or fasse bien.

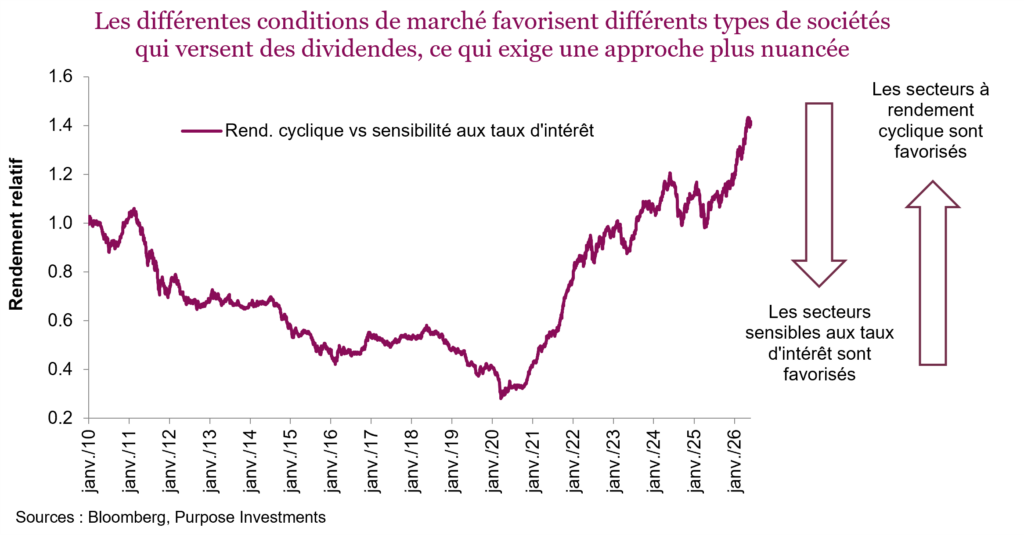

Titres cycliques

Un modèle que nous avons trouvé très utile pour composer avec le changement de direction des taux obligataires et de l’inflation a été celui des titres à rendement cyclique et des titres sensibles aux taux d’intérêt. Essentiellement, il classe les actions à dividendes en fonction de leur sensibilité aux variations des taux obligataires. Plus elles y sont sensibles, plus elles sont sensibles aux taux d’intérêt. Les titres cycliques sont moins influencés par les mouvements des taux.

Ce modèle est utile, car il aide à évaluer la sensibilité d’un portefeuille aux mouvements des taux ou de l’inflation. Les secteurs de l’immobilier, des services aux collectivités et des télécommunications et l’or sont très sensibles aux taux d’intérêt. Les secteurs de l’énergie (excluant les pipelines), de l’assurance, du transport et des banques le sont moins.

Comme prévu, les titres sensibles aux taux d’intérêt ont mieux fait que les titres cycliques entre 2010 et 2020, alors que les taux obligataires ont pratiquement toucher un creux. Depuis, les titres cycliques ont dominé. Comme l’inflation devrait continuer de progresser et d’exercer une pression haussière sur les taux obligataires et les taux des banques centrales, les titres cycliques restent avantagés. Cependant, lorsqu’une récession arrivera, cet avantage se renversera.

Le contexte actuel ne se prête pas à une position statique sur les dividendes. Il est essentiel d’investir à la fois dans les titres à dividendes et les titres cycliques, mais il faut à notre avis continuer de privilégier les seconds… du moins pour l’instant.

Cycle du marché

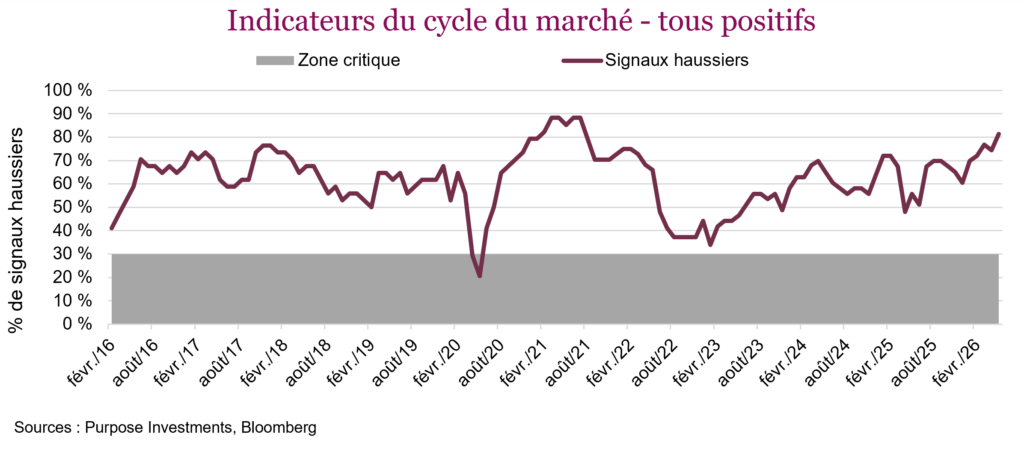

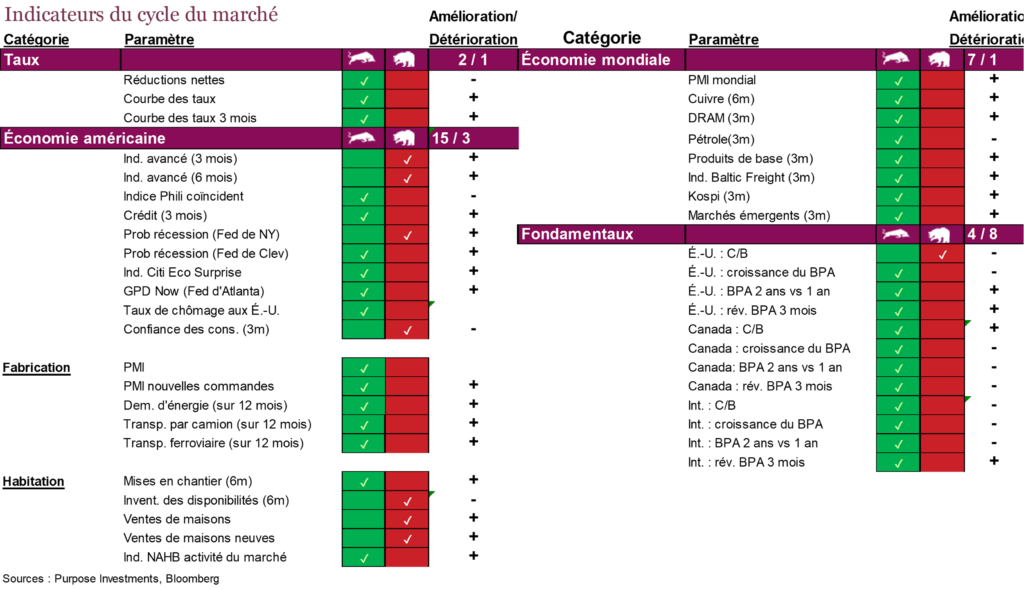

La base de l’économie mondiale et du marché est très solide. Presque tous les indicateurs fondamentaux sont haussiers et tous les indicateurs économiques sont favorables. L’économie américaine se porte plutôt bien, le secteur manufacturier est très solide, et le secteur du logement est faible. Dans l’ensemble, la situation est plutôt positive, et si l’on se fie aux rendements récents, le marché en est bien conscient.

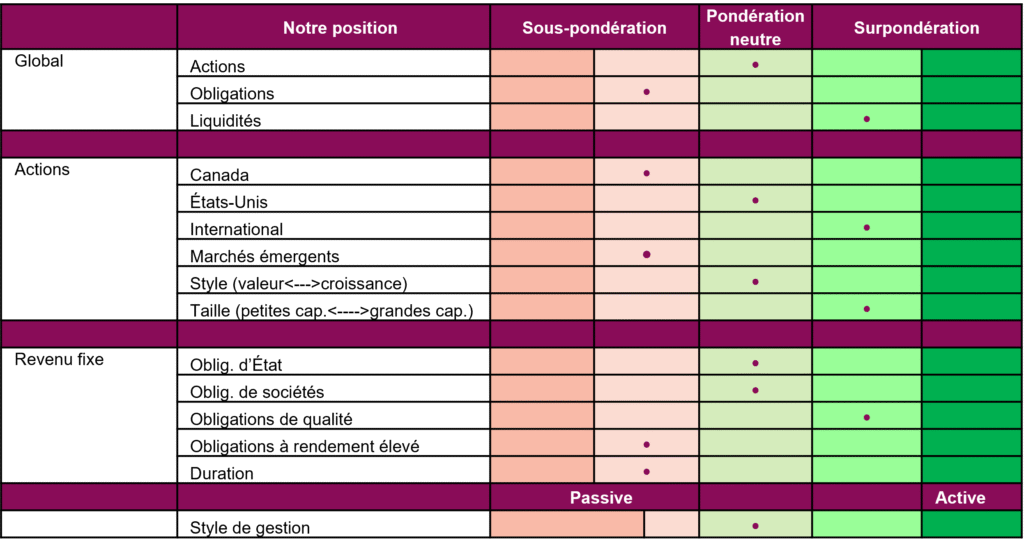

Positionnement du portefeuille

Mot de la fin

Comme nous pensons être dans une phase avancée du cycle du marché, il n’est pas étonnant d’observer des pressions à la hausse sur l’inflation et une remontée des taux obligataires. Le seuil de tolérance du marché boursier à ces facteurs pourrait être plus élevé que la plupart ne le pensent. C’est ainsi que se comporte le marché dans les dernières phases du cycle, lorsqu’il y a suffisamment de bonnes nouvelles pour compenser.

La façon dont le marché absorbe les immenses PAPE à venir prochainement en dira long, tout comme les marges, à mesure que la hausse de l’inflation se reflète sur les états financiers. Cela dit, le marché semble être plus dicté par le discours actuellement – une autre caractéristique courante en fin de cycle. Profitez de ces bons moments.