Stratégie des investisseurs

7 avril 2026

Faire abstraction du bruit

Abonnez-vous ici pour recevoir l’État du marché par courriel.

- Montée du pétrole en mars

- Il est plus facile de déclencher une guerre que d’y mettre fin

- Cycle du marché et positionnement du portefeuille

- Mot de la fin

Montée du pétrole en mars

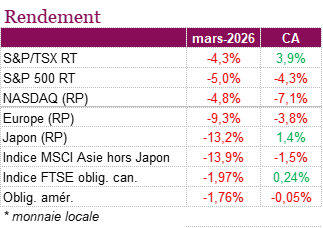

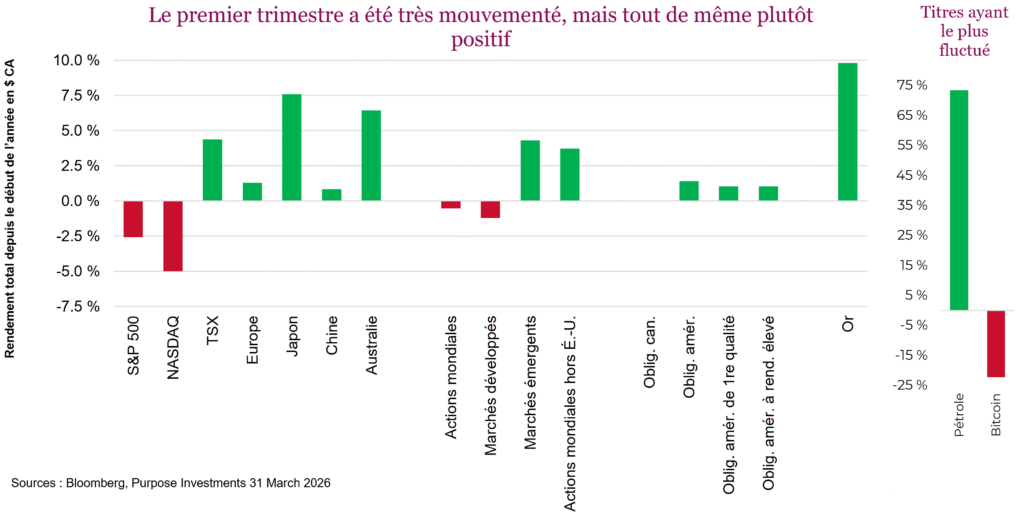

Le mois de mars a été marqué par l’incertitude, ce qui habituellement ne plaît pas aux marchés, laissant aux investisseurs peu d’endroits où se réfugier. L’aversion au risque a pesé sur les actions, les obligations et même les valeurs refuges traditionnelles. L’indice TSX a cédé 4,3 % au cours du mois sur la base du rendement total, tandis que l’indice S&P 500 a reculé de 5,0 % et que le NASDAQ s’est replié de 4,8 % et est même entré en territoire de correction à un certain moment, après avoir perdu plus de 10 % par rapport à son sommet de la fin janvier. La faiblesse des actions a été généralisée, quoique plus prononcée dans le secteur canadien des matériaux et le secteur américain de la technologie, qui ont tous deux enregistré des rendements exceptionnels l’année dernière. Au Canada, le TSX a mieux résisté que le S&P 500 en raison de son exposition au secteur de l’énergie, mais il a tout de même reculé au cours du mois. Les titres à revenu fixe ont aussi connu des difficultés, l’indice général des obligations américaines et l’indice obligataire universel FTSE Canada ayant perdu 1,76 % et 1,97 % respectivement, alors que les taux augmentaient en raison des préoccupations liées à l’inflation. Comme si ce n’était pas assez, l’or a cédé 11,4 %, ce qui montre à quel point les conditions ont été difficiles pour les investisseurs. Jusqu’ici cette année, l’indice composé S&P/TSX demeure en territoire positif, en hausse de 3,9 %, soutenu par la vigueur antérieure des produits de base. À l’inverse, les actions américaines ont fortement baissé, l’indice S&P 500 et le NASDAQ composé ayant reculé de 4,3 % et de 7,1 % respectivement. Les titres à revenu fixe ont été un peu plus stables, mais ont quand même légèrement baissé, tandis que l’or est toujours en hausse de 7,1 % malgré son repli du mois de mars.

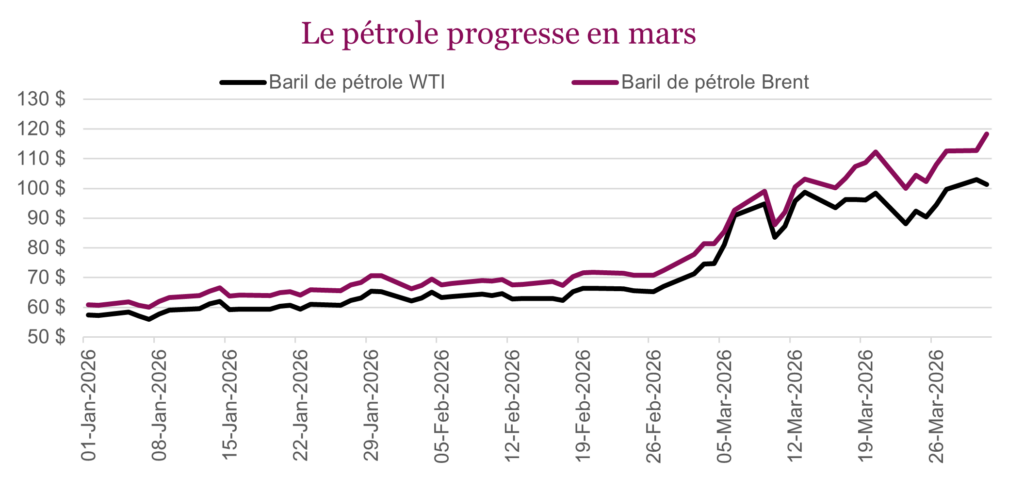

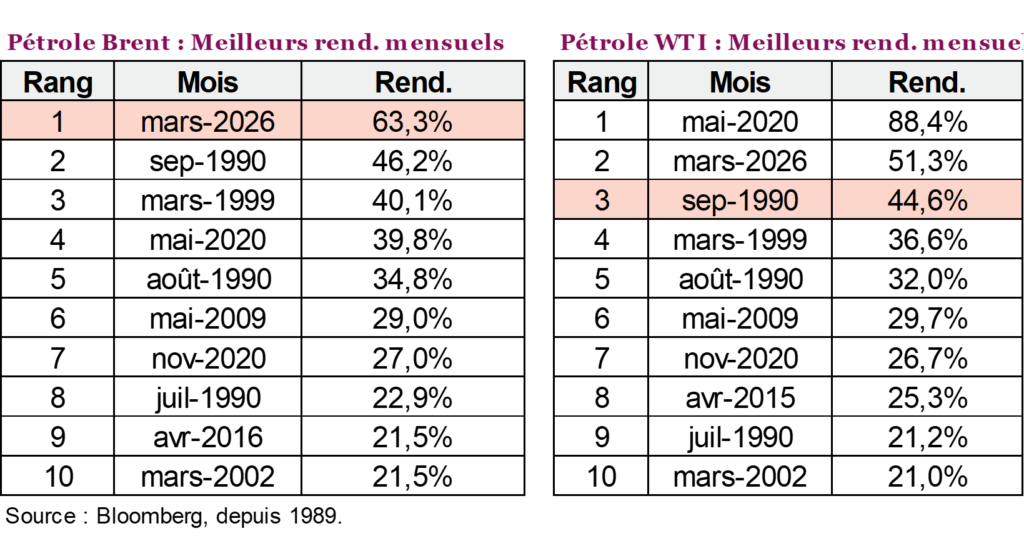

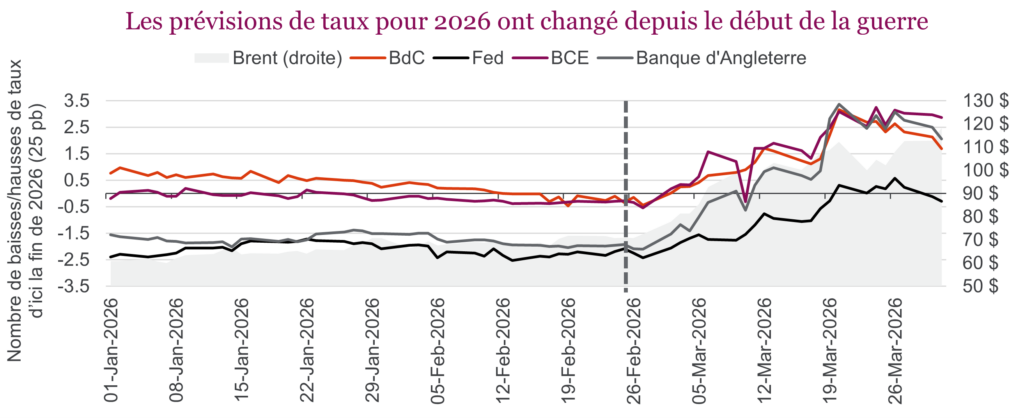

Quels actifs ont progressé en mars? Il y a au moins le pétrole. Les marchés pétroliers ont enregistré une hausse sans précédent en mars, alors que le pétrole brut Brent a bondi de plus de 60 % (son plus important gain mensuel jamais enregistré), le conflit en Iran ayant provoqué un choc de l’offre sans précédent et ayant gravement perturbé le transport dans le détroit d’Ormuz. Ce choc a ravivé les préoccupations de stagflation, qui survient lorsqu’une hausse de l’inflation coïncide avec un ralentissement de la croissance. Le contexte a été difficile pour les banques centrales, et on surveille maintenant leur réaction de plus près. Même si la Banque du Canada et la Fed ont maintenu les taux à leurs niveaux actuels en mars, les marchés ont rapidement rajusté leurs prévisions sur la trajectoire de la politique monétaire. Les taux obligataires ont considérablement augmenté, le taux de l’obligation du Trésor américain à 10 ans ayant grimpé au-dessus de 4,4 % et les taux à court terme ayant augmenté encore plus rapidement. Par conséquent, les attentes de réductions de taux cette année ont fait place à des prévisions de resserrement. Les pressions inflationnistes ont déjà recommencé à s’accélérer, alors que les indicateurs avancés en Europe reflètent une augmentation de l’IPC global et que les prévisions laissent également entrevoir des hausses de prix aux États-Unis et au Canada. Les écarts de taux ont commencé à se creuser, et la confiance des consommateurs s’est effritée, ce qui reflète la prudence accrue des investisseurs et des ménages. En revanche, les données sur la croissance sont demeurées relativement résilientes, ce qui place les banques centrales dans une position attentiste actuellement.

Même si les espoirs d’un apaisement du conflit au Moyen-Orient ont un peu rassuré les marchés lors de la dernière journée de négociation du mois, nous ne sommes pas encore tirés d’affaire. Donald Trump a mentionné que la guerre pourrait bientôt prendre fin, laissant entendre que les États-Unis pourraient sortir de l’Iran d’ici deux ou trois semaines. Cela dit, les marchés ont déjà entendu ce genre de déclaration, et les promesses non tenues sont devenues chose courante. L’Iran conserve aussi une grande influence en raison de son contrôle du détroit d’Ormuz; le pétrole continue donc d’osciller autour de ses récents sommets.

Il est plus facile de déclencher une guerre que d’y mettre fin

Les marchés continuent de fluctuer quotidiennement au gré des manchettes. La volonté maintenant clairement exprimée des États-Unis de désamorcer le conflit au cours des prochaines semaines est évidemment une bonne nouvelle, si l’on croit aux nouvelles. Mais la trajectoire demeure incertaine.

Comment les investisseurs peuvent-ils faire preuve de prudence dans une telle situation? L’une des clés est d’éviter de réagir de façon excessive. Il faut aussi une diversification réfléchie et une composante défensive bien diversifiée, ce qui permet d’être souple ou de profiter des occasions en cas de réaction excessive des marchés. Dans ce numéro de la Stratégie des investisseurs nous I) résumons un trimestre riche en actualité, II) parlons des actifs bon marché ou pas, III) partageons nos réflexions sur la diversification géographique et IV) nous intéressons de plus près à la composante défensive diversifiée à plusieurs niveaux.

I. Un premier trimestre riche en événements

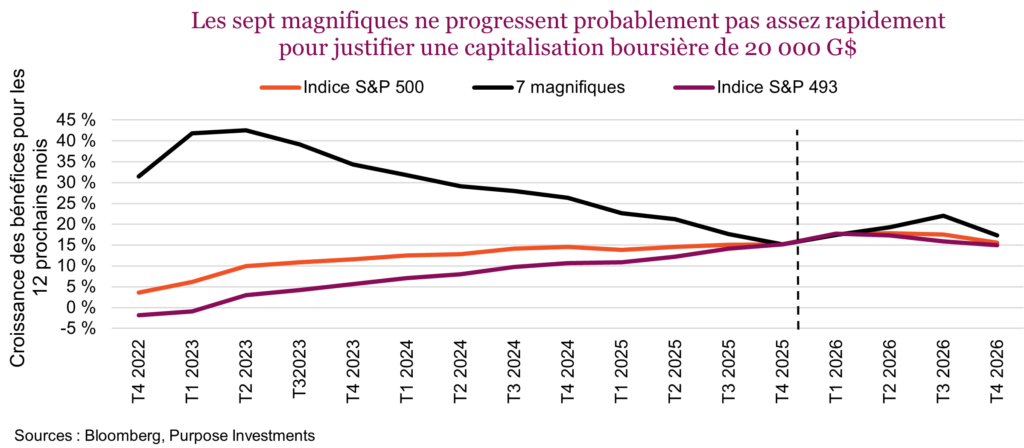

Après que les États-Unis ont capturé le président vénézuélien, les gens s’inquiétaient d’une possible offre excédentaire de pétrole advenant un retour graduel de la capacité de production antérieure. Plus besoin de s’en inquiéter. L’euphorie entourant l’expansion débridée des capacités en IA a fait place à des préoccupations quant au rendement des investissements et à l’impact des gains de productivité de l’IA sur de nombreux secteurs. C’est le paradoxe de l’IA. Si l’IA est appelée à transformer autant d’entreprises, les dépenses d’investissement devraient générer de bons rendements; sinon elles ne seraient pas justifiées.

L’or a progressé de près de 1000 $ en janvier avant d’effacer tous ses gains le dernier jour du mois. Il a ensuite remonté progressivement près de ses sommets précédents en février, avant de chuter de 1000 $ lorsque le conflit en Iran s’est intensifié. La forte baisse de l’or en période d’augmentation du risque géopolitique est étrange. Si vous investissez dans l’or, vous devez accepter qu’il fluctue souvent de façon irrationnelle, ce qui est parfois frustrant. Cela explique peut-être pourquoi c’est une aussi bonne source de diversification.

Le conflit actuel au Moyen-Orient est de loin l’événement le plus important. Au moment de rédiger ces lignes, la situation semble s’apaiser, ce qui pourrait évidemment changer ou même s’avérer inexact. L’évolution du conflit concorde toutefois avec notre scénario de base selon lequel il se limitera à une campagne de bombardement, et à mesure que les niveaux de munitions ou que les cibles diminueront, nous assisterons à un revirement. De plus, si les actions ou les titres du Trésor faiblissaient trop, le président pourrait reculer comme pour le fiasco des tarifs. Espérons que cette logique ne sera pas respectée, car une solide remontée du marché pourrait ensuite provoquer une nouvelle escalade.

Malgré l’avalanche de manchettes et d’événements macroéconomiques jusqu’ici en 2026, les marchés ont bien fait. Les actions américaines ont un peu reculé, à commencer par la technologie, mais la plupart des autres marchés ont été dans le vert. Même les obligations ont inscrit des gains modestes, mais respectables. Bien sûr, les graphiques à barres cachent beaucoup de fluctuations, mais considérant les manchettes, les rendements sont tout de même assez bons.

II. Qu’est-ce qui est bon marché… ou pas?

Quoi qu’en dise la recherche, les marchés ne sont pas toujours rationnels. Nous traversons actuellement une situation inhabituelle. Les valorisations diminuent pendant que les prévisions des bénéfices augmentent. Ce n’est pas censé arriver. Habituellement, les deux se suivent; ils n’évoluent pas dans des directions opposées. Comment cette situation pourrait-elle se régler? Les cours pourraient augmenter, et à notre avis c’est probablement ce qui se produira à moyen terme.

La saison des bénéfices sera importante, alors que les dirigeants d’entreprise fourniront des nouvelles fraîches aux marchés. Nous avons particulièrement à l’œil les titres de logiciels, dont les ratios ont enregistré les contractions les plus marquées au cours des deux derniers trimestres, les craintes de perturbations liées à l’IA ne faiblissant pas. La stratégie consistant à « vendre d’abord et poser des questions ensuite » a créé de réelles occasions.

D’un point de vue macroéconomique, il est trop tôt pour dire avec certitude comment le choc pétrolier provoqué par la guerre en Iran influencera la trajectoire de la croissance économique et l’inflation. Des prix élevés du pétrole pendant un mois, c’est mauvais, mais après quelques mois, ça commence à peser lourd. La compression des marges demeure la principale menace, compte tenu du resserrement des conditions financières et de l’augmentation des perspectives d’inflation, mais il ne faut pas trop s’avancer. Pour l’instant, nous maintenons notre scénario de base, mais notre marge d’erreur est plus mince qu’en janvier.

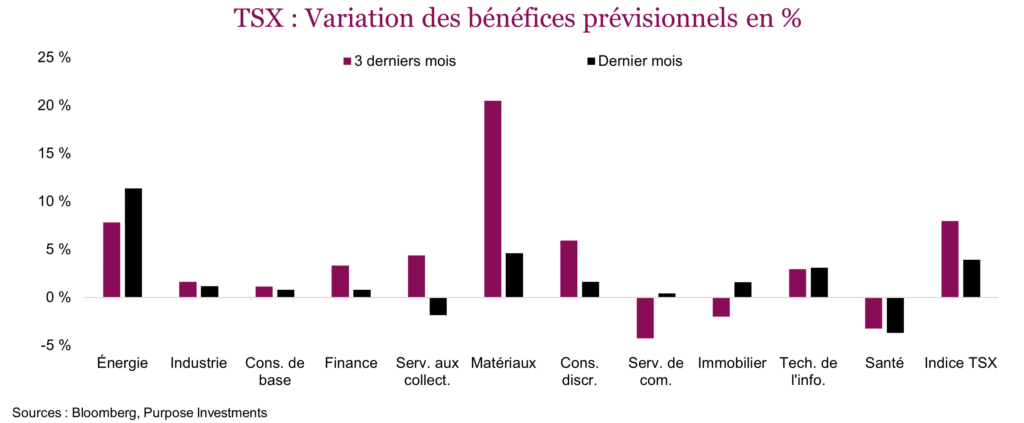

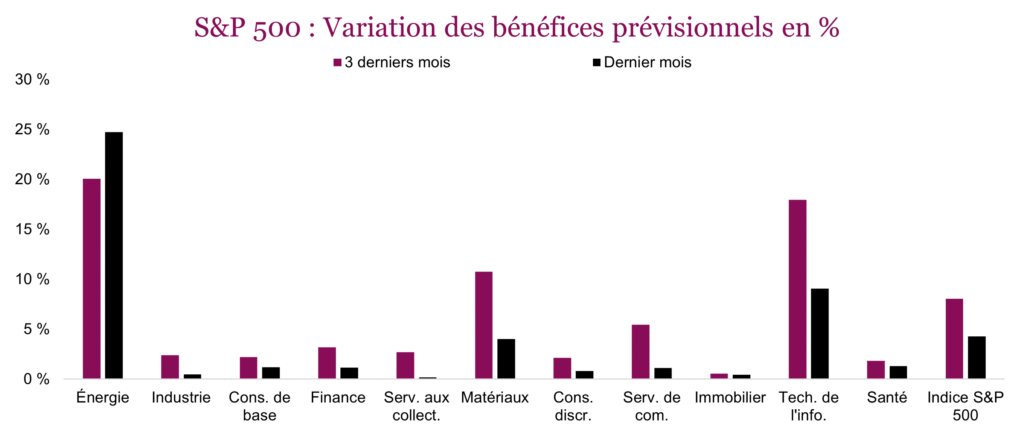

Suivez l’argent – Les révisions des prévisions de bénéfices sur trois mois dressent assurément un portrait positif, quoique restreint.

Il n’est pas étonnant que le secteur de l’énergie progresse autant, mais le principal risque associé à ces placements se concrétise déjà en raison de la forte probabilité d’un cessez-le-feu. Ce secteur dépend beaucoup du prix du pétrole, ce qui peut aussi bien jouer en sa faveur qu’en sa défaveur. Il affiche la plus forte tendance du marché, mais présente aussi le risque de revirement le plus élevé. Nous avons réduit tactiquement notre exposition en mars.

Le secteur de la technologie a aussi montré des signes encourageants. Les révisions des bénéfices demeurent importantes aux États-Unis et constituent le principal soutien de l’indice S&P 500 actuellement, d’un point de vue fondamental. Le cycle des dépenses d’investissement dans l’IA se poursuit, même s’il montre des signes de maturation compte tenu de l’ampleur des révisions à la hausse plus tôt cette année. Le principal risque est la concentration. Les prévisions de croissance des bénéfices reposent principalement sur deux titres, soit Nvidia et Micron, qui font le gros du travail. Ce n’est pas nécessairement un problème, mais cela signifie que la croissance des bénéfices de l’indice général dépend en bonne partie d’une poignée de sociétés.

Le secteur des matériaux continue de profiter de la hausse des prix des produits de base, ce qui est une bonne nouvelle pour le Canada. Le TSX domine grâce à sa plus forte exposition aux titres miniers, dont les révisions de bénéfices ont dépassé 20 % au cours des trois derniers mois. Ils présentent la plus forte croissance des bénéfices de tous les secteurs tant au Canada qu’aux États-Unis. Les prix de l’or ont un peu diminué, mais le portrait d’ensemble demeure favorable. Par ailleurs, les bénéfices dans le secteur de l’industrie sont stables et la tendance récente demeure intacte. Rien de spectaculaire, mais rien d’inquiétant non plus. Parfois, c’est bien quand c’est ennuyeux.

Partout ailleurs, le portrait est plus contrasté. La croissance des bénéfices des sociétés de consommation ralentit, mais la tendance ne s’est pas encore inversée, et on observe les premiers signes de tension probablement attribuables aux prix de l’essence et à la baisse du revenu disponible. C’est à surveiller, mais pas encore alarmant. Le secteur des services de communication s’affaiblit et c’est l’un des rares secteurs en perte de vitesse au Canada. L’immobilier demeure le pire secteur, plombé par sa sensibilité aux taux d’intérêt et par la faible demande. En revanche, le secteur de la finance n’est pas aussi faible qu’on le craignait, alors que les bénéfices continuent d’être révisés à la hausse au Canada et aux États-Unis.

En prenant un pas de recul, on constate que l’ampleur est plutôt positive d’un point de vue fondamental. Au Canada, seuls 2 des 11 secteurs affichent des révisions à la baisse des bénéfices pour le dernier mois, et aucun aux États-Unis. Les prévisions des bénéfices du S&P 500 et du TSX ont augmenté de 8 % et 7 % respectivement au cours des trois derniers mois. Le marché n’est pas en train de s’inverser, même que, vu sous cet angle, il demeure positif. Les prévisions des sociétés durant la saison des bénéfices permettront aux analystes de mettre leurs modèles à jour, le marché devrait donc être extrêmement sensible.

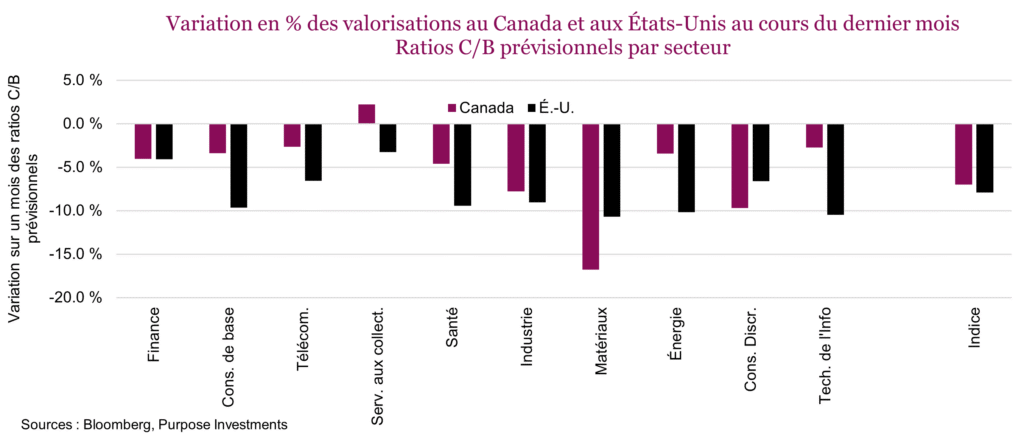

Les valorisations reflètent un paradoxe intéressant – Comme le montre le graphique ci-dessous, les valorisations ont passablement baissé au cours du dernier mois. Elles se sont contractées dans tous les secteurs à divers degrés à l’exception des services aux collectivités au Canada. Ce qui est étonnant, c’est l’écart entre les secteurs. Par exemple, dans le secteur de la technologie, les ratios se sont contractés de façon importante malgré la croissance des bénéfices.

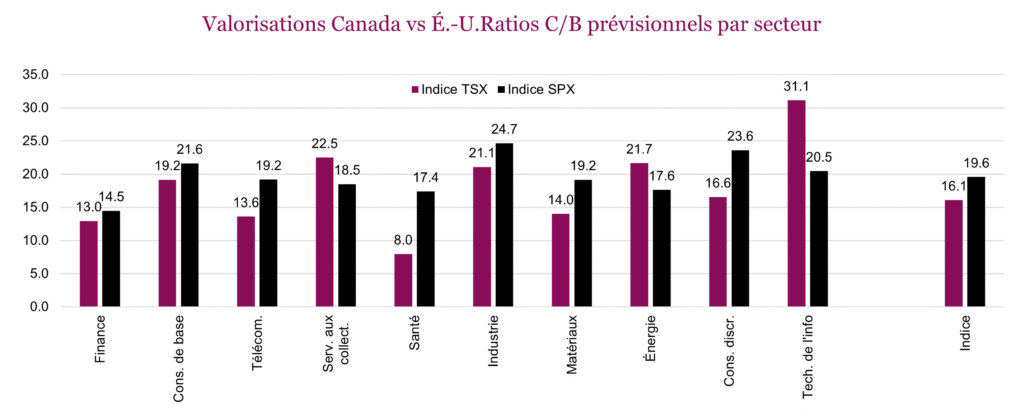

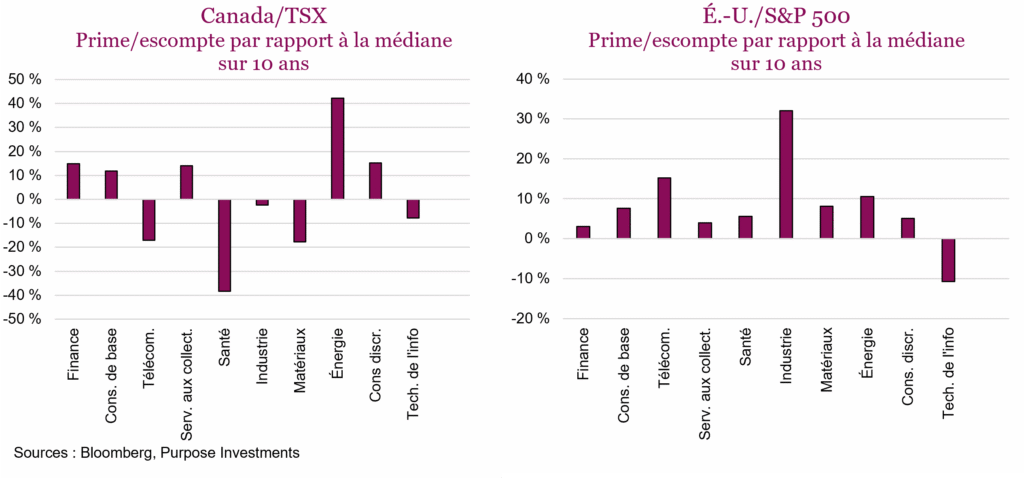

Voici un ensemble de graphiques des valorisations par secteur qui présentent les niveaux actuels, ainsi que les écarts par rapport aux moyennes à long terme. Le secteur américain de la technologie se distingue, alors qu’il se négocie 10 % en deçà de son ratio C/B médian sur 10 ans. Il pourrait s’agir d’un point d’entrée intéressant, surtout que ce secteur a tendance à battre des records lorsque les prix du pétrole baissent. Avouons que les conditions sont intéressantes compte tenu de la solidité des données fondamentales, de la contraction des ratios et d’un éventuel facteur positif qui pointe à l’horizon.

La situation du secteur américain de l’industrie est plus préoccupante. Ce secteur affiche la prime de valorisation la plus élevée par rapport à sa tendance à long terme (30 %), mais il présente une croissance des bénéfices assez modeste (2 %). Les prévisions élevées escomptées dans les cours actuels tendent à accroître le risque d’exécution et à limiter le potentiel de hausse. En creusant un peu plus loin, on constate que les valorisations des titres de transport sont encore raisonnables, en raison surtout de la baisse du prix du pétrole. Dans l’ensemble, les valorisations dans ce secteur reflètent un scénario idéal. Le secteur américain de l’énergie se négocie à une prime plus raisonnable de 17 %, contre 46 % pour le secteur de l’énergie, quoique cet écart reflète davantage les niveaux de valorisation déprimés dans le secteur énergétique canadien au cours des dix dernières années. Quoi qu’il en soit, le secteur de l’énergie est cher dans l’ensemble et est certainement exposé au risque d’inversion des prix du pétrole.

Le secteur canadien des matériaux présente l’un des meilleurs rapports risque-rendement parmi les deux marchés. Les titres miniers canadiens affichent une solide croissance des bénéfices et leurs ratios C/B ont baissé de 17 % au cours du dernier mois. Les titres industriels canadiens sont également attrayants sur la base des valorisations relatives et se négocient à un escompte de 3,3 points par rapport à leurs vis-à-vis américains, alors qu’ils présentent des fondamentaux similaires.

Conclusion – Le principal risque est que les prévisions de bénéfices soient révisées à la hausse, mais dans seulement deux secteurs. Les primes et les escomptes de valorisation varient considérablement entre les secteurs, ce qui signifie qu’il est essentiel d’être souple et d’avoir un esprit stratégique pour profiter des distorsions de prix.

Les valorisations à elles seules ne représentent pas des signaux d’achat ou de vente, mais elles sont un très bon indicateur des rendements futurs. D’un point de vue fondamental, le scénario haussier pour 2026 est maintenu. La marge d’erreur s’est rétrécie, cependant la baisse des ratios a aussi créé des points d’entrée intéressants. Comme toujours, le marché représente toute une énigme.

III. Diversification géographique

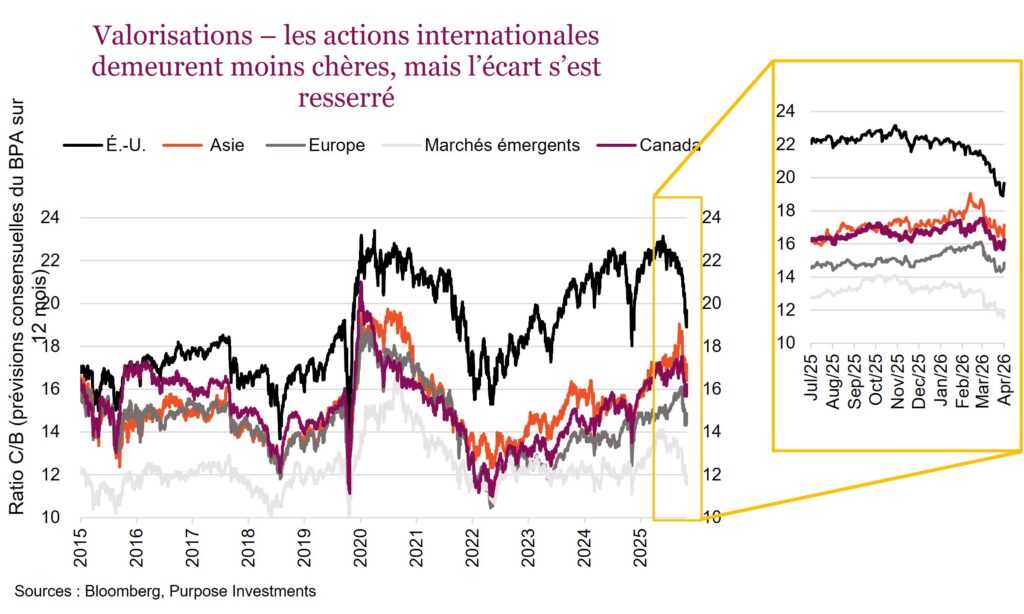

Dans les années 2010, la diversification géographique d’un portefeuille était assez simple : il suffisait d’investir le plus possible aux États-Unis. En 2025, c’était l’inverse, il valait mieux éviter le plus possible le marché américain. L’Europe, le Japon, le Canada et les marchés émergents ont tous beaucoup mieux fait que le S&P 500. À notre avis, ce changement de domination, ou du moins une exception américaine moins marquée, sera désormais la norme. Les marchés internationaux continuent de profiter d’un escompte de valorisation intéressant par rapport aux États-Unis. De plus, la croissance des bénéfices est plus généralisée selon les estimations actuelles – ajoutez à cela les ratios cours/bénéfice moins élevés, et les marchés internationaux sont bien positionnés. On note aussi une amélioration sur le plan des dépenses budgétaires et des changements réglementaires à l’échelle mondiale, tandis que la tolérance aux volte-faces politiques des États-Unis semble diminuer. Et bien sûr, le marché américain demeure surpondéré à l’échelle mondiale.

Jusqu’ici en 2026, les marchés internationaux ont encore produit de meilleurs rendements que le marché américain. Cela ne s’explique pas par la croissance des bénéfices, mais plutôt par leur composition. Voilà le véritable avantage des actions internationales sur le plan de la diversification. Le TSX se porte bien grâce à sa surpondération relative des secteurs de l’énergie et des matériaux. Le S&P 500 est à la traîne en raison surtout de sa plus forte exposition au secteur de la technologie, en particulier aux logiciels. Le secteur de la technologie au sein des marchés émergents a beaucoup progressé, car il est dominé par les sociétés de semiconducteurs et de matériel informatique et compte beaucoup moins de sociétés de logiciels.

Alors que la divergence augmente entre les secteurs, ce qu’il faut retenir, c’est que ce sont les différences sectorielles qui déterminent en grande partie si les marchés sont gagnants ou perdants. Comme la croissance des bénéfices des sociétés technologiques à mégacapitalisation ralentit à un niveau plus similaire à celle du marché général, la domination des titres à mégacapitalisation pourrait être en train de s’effriter. La croissance des actions canadiennes et des marchés émergents est sur le point de dépasser celle des États-Unis, et l’Europe et l’Asie ne sont pas loin derrière.

Nous continuons de croire que les actions internationales offrent de meilleures perspectives de rendement que les actions américaines, du moins sur une base pondérée en fonction de la capitalisation boursière. Et les différentes expositions sectorielles, comme la plus forte concentration de titres de valeur et de ressources, présentent un avantage sur le plan de la diversification.

IV. Composante défensive diversifiée à plusieurs niveaux

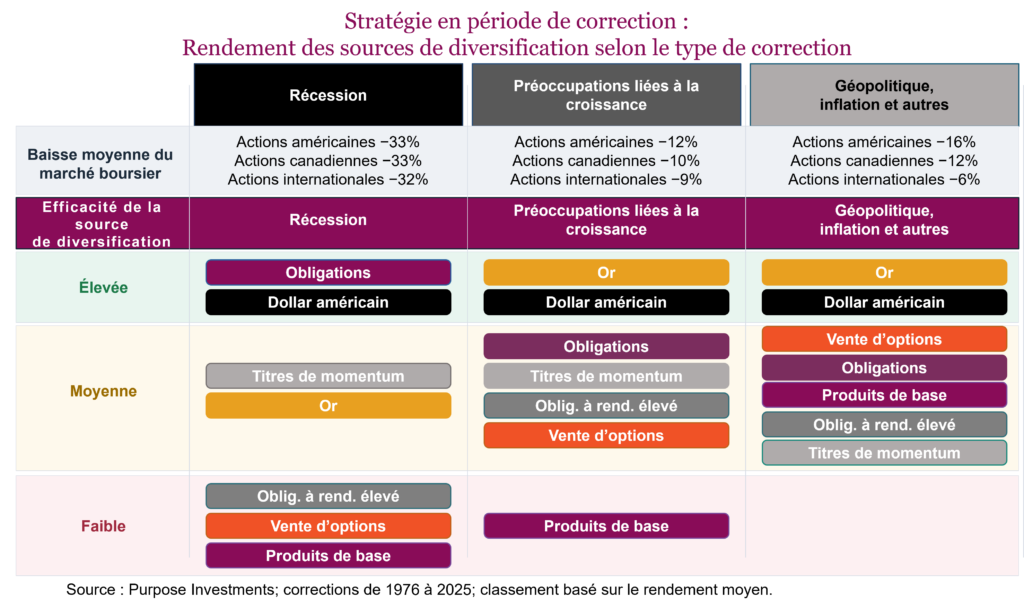

Nous ne savons pas si cet épisode de faiblesse du marché est terminé ou non, mais il a rappelé à tout le monde à quel point les corrections uniques nécessitent des solutions défensives diversifiées. À mesure que les taux obligataires augmentaient en raison des préoccupations liées au coût du conflit et à la hausse des prix du pétrole, qui alimente l’inflation, les obligations et les actions ont reculé. Pas dans la même mesure évidemment, mais tout le monde s’entend pour dire que cette baisse simultanée est désagréable. Ensuite, il y a l’or, qui baisse les jours où le conflit s’aggrave et progresse les jours où il s’apaise. Le pétrole a été la meilleure source de diversification, ce qui n’est certainement pas la norme durant les périodes de faiblesse du marché.

Chaque correction est différente. Les causes principales varient, et la trajectoire des différentes catégories d’actifs à l’approche d’une correction importe. Et une fois la correction amorcée, sa nature peut changer, par exemple, si un choc géopolitique entraîne des inquiétudes liées à la croissance ou une récession. Ce n’est qu’avec le recul qu’on peut savoir de quel type il s’agissait. Dans le tableau ci-dessous, nous avons classé chaque correction du marché depuis le milieu des années 1970 en fonction de sa cause principale – récession, préoccupations liées à la croissance (sans récession) ou autre choc politique, géopolitique, inflationniste, etc. Pour chaque type de correction, nous avons ensuite utilisé différents indicateurs pour mesurer le rendement moyen de sources de diversification populaires.

Nous allons peaufiner notre analyse en ajoutant d’autres stratégies, notamment les actifs réels, les facteurs boursiers et d’autres stratégies de gestion de la volatilité. Le défi est souvent de trouver des données qui remontent assez loin et qui sont mises à jour assez fréquemment pour isoler le rendement durant les corrections, qui peuvent parfois être de courte durée.

Le plus important, c’est la composante défensive – une stratégie à plusieurs niveaux utilisant les différents outils disponibles est nécessaire, en particulier compte tenu du caractère unique des dernières corrections. Évidemment, une récession est le pire scénario pour les portefeuilles, mais comme les corrections ne se transforment pas toujours en récession, un portefeuille doit absolument disposer d’autres leviers. En espérant que ce modèle vous sera utile pour la construction de portefeuille et pour votre réflexion sur la composante défensive.

Cycle du marché et positionnement du portefeuille

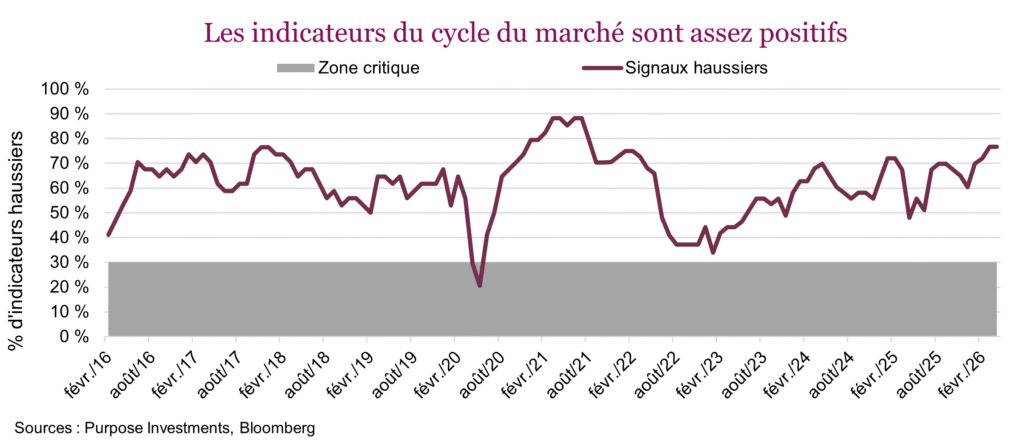

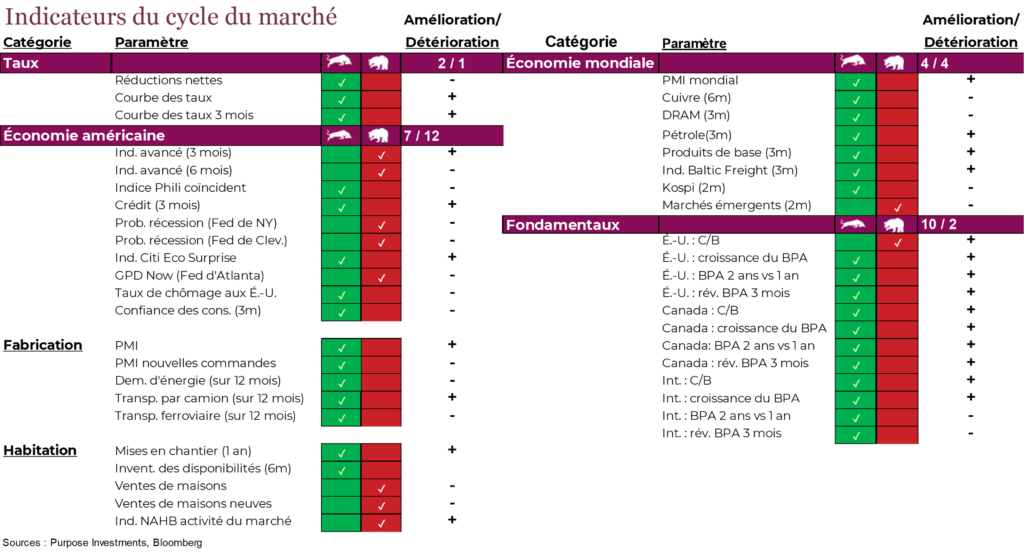

Les indicateurs du cycle du marché demeurent solides, ce qui indique que les données économiques et fondamentales sous-jacentes sont positives. Le secteur de la fabrication continue de montrer des signes d’accélération et les données fondamentales sont encourageantes. Cela pourrait changer si le conflit géopolitique se prolonge, mais pour l’instant, la base est assez solide.

Même si on ne sait pas combien de temps durera le conflit, l’économie sous-jacente se porte bien et le risque de récession demeure faible, quoiqu’il augmente un peu à mesure que le conflit se prolonge.

Positionnement du portefeuille

Mot de la fin

Nous ne recommanderions jamais de ne pas lire les manchettes, quoique cela pourrait aider. Chaque jour, la situation peut s’empirer ou s’améliorer, ce qui fait réagir les marchés. Qu’est-ce qui est vrai et qu’est-ce qui relève de la conjecture, nul ne le sait vraiment. Les déclarations des deux côtés sont certainement motivées par autre chose que la volonté de dire la vérité. Les investisseurs doivent faire abstraction du bruit. Réagir aux nouvelles nuirait probablement plus aux portefeuilles que cela aiderait. Restez calmes et recherchez des occasions là où le marché pourrait réagir de manière excessive.