Stratégie des investisseurs

7 janvier 2026

Perspectives pour 2026 : Questions pour l’année à venir

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Bref retour en arrière : le Père Noël est passé

- Retour sur une excellente année 2025

- Résilience économique

- Divergence de l’inflation

- Convergence-des-banques-centrales

- Doit-on encore tenir compte des droits de douane?

- Répartition de l’actif pour 2026

- Comment gagner plutôt que perdre de l’argent en 2026

- Construction-de-portefeuille

Bref retour en arrière : le Père Noël est passé

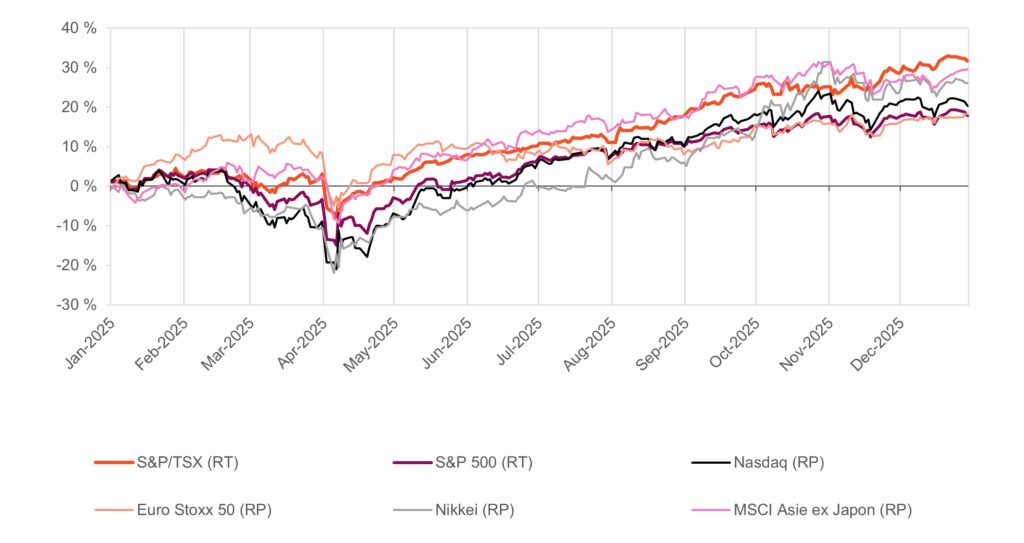

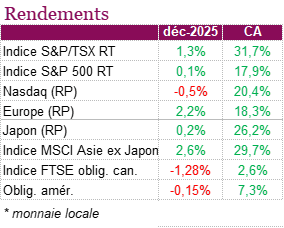

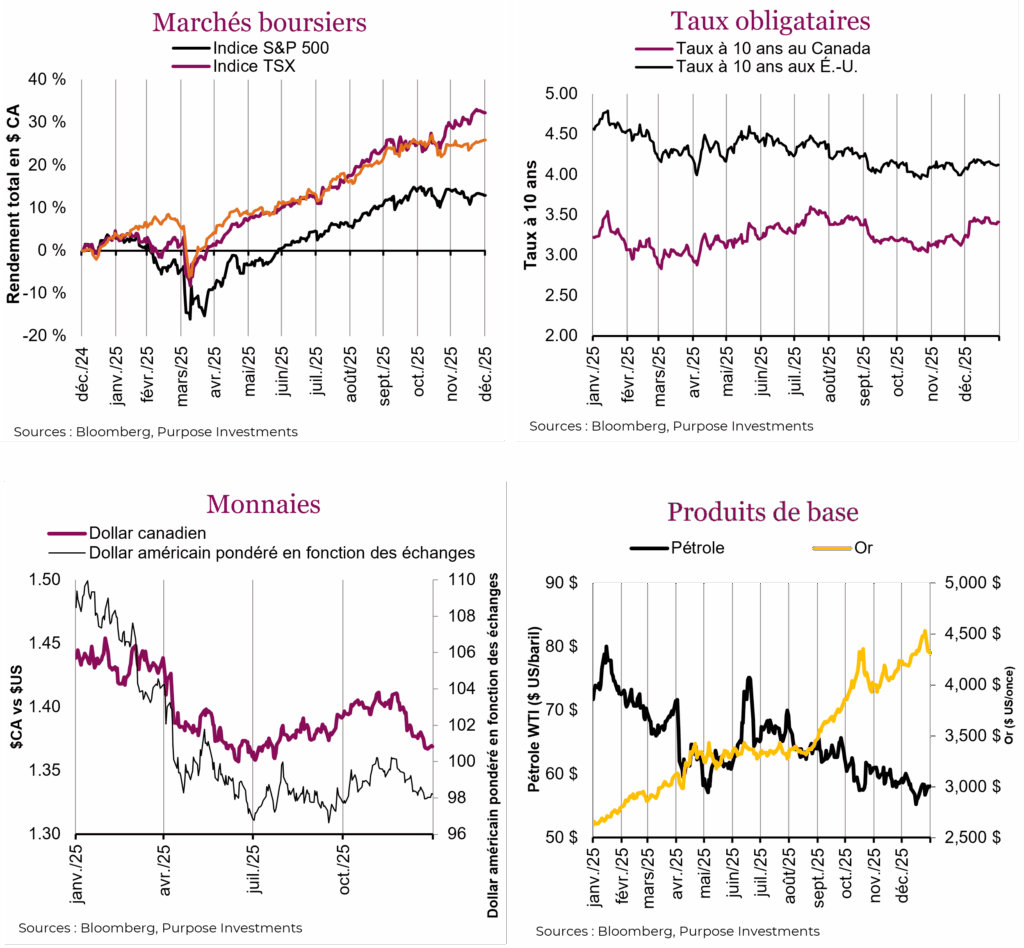

Les marchés ont terminé le mois de décembre sur une note plus calme après une année de rendements solides dans l’ensemble. En décembre, les actions canadiennes ont progressé de 1,3 % sur la base du rendement total, surpassant les marchés américains, alors que l’indice S&P 500 a gagné 0,1 % et que le NASDAQ a perdu 0,5 %. Les titres à revenu fixe ont connu des difficultés à la fin de l’année, l’indice obligataire universel FTSE Canada et l’indice général des obligations américaines ayant cédé respectivement 1,28 % et 0,15 % en décembre, alors que les investisseurs ajustaient leurs prévisions de taux d’intérêt. Même si elle s’est terminée sur une note plus faible, 2025 a été une année impressionnante pour les marchés boursiers, alors que les actions canadiennes ont enregistré leur meilleur rendement depuis 2009. Le TSX a progressé de 31,7 % au cours de l’année sur la base du rendement total, remontant de plus de 40 % à partir de ses creux d’avril, dans le contexte des préoccupations liées aux droits de douane, de la baisse des taux d’intérêt et de la hausse des prix des métaux précieux. Les titres miniers ont joué un rôle clé dans le rendement global du TSX, alors que le sous-indice des matériaux a presque doublé, et les grandes banques canadiennes ont inscrit une solide croissance des bénéfices, ce qui a contribué au rendement de l’indice. Les actions américaines ont également inscrit de solides gains, grâce surtout aux indices NASDAQ et S&P 500, qui ont progressé de 21,1 % et 17,9 % respectivement. Bien que les actions canadiennes aient dominé les actions américaines, on ne peut pas en dire autant des titres à revenu fixe. Les rendements obligataires ont divergé selon la région, alors que l’indice des obligations générales américaines a gagné 7,3 % dans le contexte de la baisse des taux, tandis que les obligations canadiennes ont inscrit un rendement plus modeste de 2,64 %.

En 2025, les marchés boursiers mondiaux ont également remonté, les marchés européens, japonais, émergents et du Royaume-Uni ayant inscrit des gains dans les deux chiffres, grâce à l’amélioration de la croissance économique, au soutien budgétaire et aux valorisations plus attrayantes qu’aux États-Unis. La domination sectorielle s’est également étendue, alors que les titres financiers profitaient des conditions de crédit solides et de l’amélioration de la rentabilité, que le secteur de la santé se négociait à un rare escompte de valorisation malgré les bénéfices stables, et que les investisseurs commençaient à accéder au thème de l’IA par l’intermédiaire des infrastructures, des services aux collectivités et de l’énergie verte, plutôt que seulement par les titres chers des sept magnifiques. Cela dit, l’élément qui est ressorti en 2025 a été le comportement inhabituel des actifs défensifs traditionnels. De nombreuses valeurs sûres traditionnelles n’ont pas réussi à protéger le capital, tandis que d’autres ont excellé. Les métaux précieux ont compté parmi les meilleurs secteurs cette année, alors que l’or a progressé de plus de 60 % – son gain annuel le plus important depuis la fin des années 1970 – et que l’argent et le platine ont plus que doublé. Ces gains ont été attribuables à la demande des banques centrales, à l’incertitude géopolitique et au rôle des métaux dans la croissance de la technologie et de l’électrification à l’échelle mondiale. En revanche, les obligations d’État ont rapporté des rendements réels faibles ou négatifs dans plusieurs marchés, les secteurs boursiers défensifs ont été à la traîne des secteurs axés sur la croissance, les prix du pétrole ont baissé, et les stratégies axées sur la volatilité ont pour la plupart déçu. Les monnaies refuges ont aussi divergé, alors que l’euro s’est raffermi tout au long de l’année tandis que le dollar américain et le yen japonais s’affaiblissaient.

En décembre, la Banque du Canada a maintenu son taux directeur à 2,25 %, et il devrait rester à ce niveau la majeure partie de 2026. Les données récentes laissent entrevoir une économie stable qui ne s’accélère pas, alors que le PIB canadien a de nouveau connu une croissance modeste en novembre et que l’inflation se maintient à 2,2 %, tandis que les mesures de base ont continué de diminuer vers la cible et que l’emploi s’est amélioré. En décembre, le taux de chômage a reculé à 6,5 %, même si c’était en partie attribuable à la baisse du taux de participation. Aux États-Unis, la croissance économique est demeurée solide, et le PIB a progressé à un rythme annualisé de 4,3 % au troisième trimestre, soutenu par les dépenses de consommation et les investissements des entreprises. La Fed a procédé à sa troisième baisse de taux consécutive, abaissant son taux directeur dans une fourchette comprise entre 3,5 % et 3,75 %, mais les divisions à l’intérieur du comité de politique monétaire témoignaient de l’incertitude quant au moment choisi pour les baisses futures. L’inflation de base a diminué à 2,6 % aux États-Unis, mais le décalage dans les données causé par la fermeture du gouvernement a compliqué les perspectives. En ce début d’année 2026, les valorisations devraient demeurer élevées et les risques géopolitiques et politiques actuels devraient subsister, même si l’économie pourrait être en meilleure posture que beaucoup ne le pensaient au début de 2025.

I. Retour sur une excellente année 2025

Dans ce bulletin Perspectives pour 2026, nous approfondissons les questions qui préoccupent les investisseurs en ce début d’année. Mais avant de parler de 2026, nous devons revenir sur ce qui est arrivé en 2025, car cela nous éclaire souvent sur les perspectives pour la nouvelle année. Comme indiqué plus haut, l’année a été positive, malgré une guerre commerciale, de véritables guerres, la fermeture du gouvernement américain, et un flux constant de nouvelles généralement déprimantes, mais toutes les catégories d’actif ont assez bien fait. Et maintenant, entrons dans le vif du sujet.

Q : Comment les marchés ont-ils fait abstraction de toutes les mauvaises nouvelles?

À notre avis, cela s’explique par deux facteurs : une économie résiliente sans être trop vigoureuse et les bénéfices des entreprises. Malgré toute l’agitation, l’économie mondiale a fait preuve d’une résilience remarquable face aux droits de douane et au ralentissement du marché de l’emploi, d’autant que les taux d’intérêt sont demeurés plutôt élevés. L’inflation n’a pas refait surface et a continué de ralentir, bien qu’elle soit un peu persistante par endroits. Cette croissance économique résiliente, bien que lente, combinée au ralentissement de l’inflation a permis aux banques centrales de réduire les taux d’intérêt. La Réserve fédérale a recommencé à réduire les taux en septembre – mettant fin à une pause de neuf mois – et a abaissé les taux à trois reprises avant la fin de l’année. La Banque centrale européenne s’est montrée encore plus intransigeante, procédant à quatre baisses durant la première moitié de 2025 seulement. Cette détente monétaire s’est avérée très favorable pour les actifs risqués.

Ensuite, il y a les bénéfices, qui ont été imperturbables malgré l’incertitude politique. Plus important encore, la croissance des bénéfices s’est généralisée. Au cours des dernières années, le marché boursier américain a enregistré une solide croissance des bénéfices, contrairement à la plupart des autres marchés. Cela a changé en 2025, le Canada, l’Europe, le Japon et les marchés émergents ayant tous enregistré une solide croissance des bénéfices, alors que leurs valorisations plus faibles ont fortement avantagé les marchés à l’extérieur des États-Unis. Les fonds ont aussi convergé vers d’autres marchés dans le monde, ce qui a aidé à stimuler le rendement de nombreux marchés en dehors des États-Unis, les investisseurs commençant à tout le moins à remettre en question l’exception américaine.

L’indice TSX a connu une année remarquable, inscrivant un rendement de 32 % avoisinant la tête du classement. Environ les deux tiers de cette progression ont été attribuables aux secteurs de la finance et des matériaux, grâce aux banques et à l’or. La valorisation des titres bancaires a augmenté, une tendance mondiale cette année. Par ailleurs, l’or a connu une ascension astronomique de 2 500 $ à 4 500 $ l’once. Commencerait-il à surchauffer?

Parlant de surchauffe, presque tous les titres d’IA ont progressé en 2025. Les sociétés s’empressent de construire des centres de données pour accroître l’utilisation de l’IA, et la plupart des grandes sociétés technologiques sont prêtes à dépenser des milliards dans l’espoir de mener cette vague de technologie. Nous y reviendrons.

Acheter en période de baisse a encore été la meilleure stratégie. L’annonce des droits de douane du Jour de la libération aux États-Unis a fait reculer les actions mondiales de 16 % à partir des sommets de la mi-février. Et même si l’incertitude commerciale a persisté, les marchés ont semblé en faire abstraction et ont progressé le reste de l’année. Ils ont peut-être appris à distinguer les manchettes alarmistes de leur impact réel sur l’économie, ou peut-être que les dommages causés à l’économie mettent simplement plus de temps à se faire sentir.

Les portefeuilles qui ont le mieux fait en 2025 n’étaient pas ceux qui ont prédit tous les rebondissements, mais ceux qui étaient diversifiés et qui sont restés disciplinés, ce qui montre encore une fois l’importance de rester sur le marché dans les périodes désagréables.

En 2026, ce principe sera de nouveau mis à l’épreuve. Les problèmes auxquels les investisseurs sont confrontés ont évolué, mais la tentation de réagir émotivement aux nouvelles est toujours bien présente.

Attendons de voir ce que l’avenir nous réserve.

II. Résilience économique

Q : Notre nouveau premier ministre semble prendre les bonnes décisions pour l’économie canadienne. Cela suffira-t-il à stimuler notre économie, compte tenu de la situation commerciale toujours difficile et de la stagnation apparente du marché de l’habitation?

Sommes-nous les seuls à trouver qu’on ne respecte jamais l’économie canadienne? Après un troisième trimestre solide, les prévisions consensuelles tablent sur une progression annuelle de 1,7 % de notre économie, alors qu’il ne reste qu’un seul trimestre de données à paraître. L’économie a créé 218 000 emplois cette année, grâce aux secteurs de la santé, de la finance et du transport et à un soutien modeste du gouvernement. Soulignons aussi que les emplois manufacturiers ont fait du surplace et que les faillites des entreprises ont diminué d’environ 20 % par rapport à il y a un an, selon le Bureau du surintendant, malgré les droits de douane à la frontière. L’économie canadienne suit à peu près la plupart des économies, après un passage à vide au printemps et au début de l’été, et les données économiques ont été décentes.

L’année 2026 pourrait présenter de nombreux défis, mais aussi quelques facteurs favorables. Les droits de douane ont fait les manchettes en 2025; en 2026, ils pourraient commencer à influencer grandement l’économie et les états financiers des entreprises. Actuellement, le taux tarifaire effectif sur le Canada est de 3,9 %, soit l’un des plus faibles chez les partenaires commerciaux des États-Unis. La révision à venir de l’Accord Canada-États-Unis-Mexique (ACEUM) constitue un risque pour la première moitié de l’année, mais nous y reviendrons. L’incertitude commerciale demeure un obstacle pour le Canada.

Le secteur du logement est ni positif ni négatif. Les prix sont plutôt stables ou baissent un peu, mais l’activité s’accélère. Le secteur de l’énergie compose avec la baisse des prix du pétrole et affiche un regain d’optimisme. La hausse des prix de l’or et des métaux contribue à stimuler l’activité du secteur minier. Dans l’ensemble, l’économie canadienne devrait continuer de progresser en 2026, mais plus lentement.

Et bien sûr, le nouveau chef et son orientation sont certainement une bonne nouvelle.

Q : D’accord, cela paraît raisonnable. Qu’en est-il de nos voisins du sud? J’entends beaucoup parler de la trajectoire en forme de K de leur économie et de la fatigue des consommateurs. L’économie américaine pourrait-elle finalement trébucher en 2026?

Dans cette économie en forme de K, la classe supérieure des bien nantis se porte très bien tandis que les gens à plus faible revenu sont durement éprouvés. C’est certainement le cas en ce moment. Les propriétaires d’actifs ont très bien fait dernièrement en plus d’avoir profité de trois très bonnes années sur les marchés. Le segment inférieur du K est certainement éprouvé, car l’inflation dépasse généralement la croissance des salaires, et plus récemment, les gains d’emplois sont limités. L’augmentation du taux de défaillance, en particulier pour les prêts automobiles, montre que les consommateurs ont du mal à joindre les deux bouts. L’économie américaine a toujours suivi une trajectoire en forme de K; la question est de savoir si le segment inférieur du K tirera l’économie vers le bas, étant donné que l’écart continue de s’élargir.

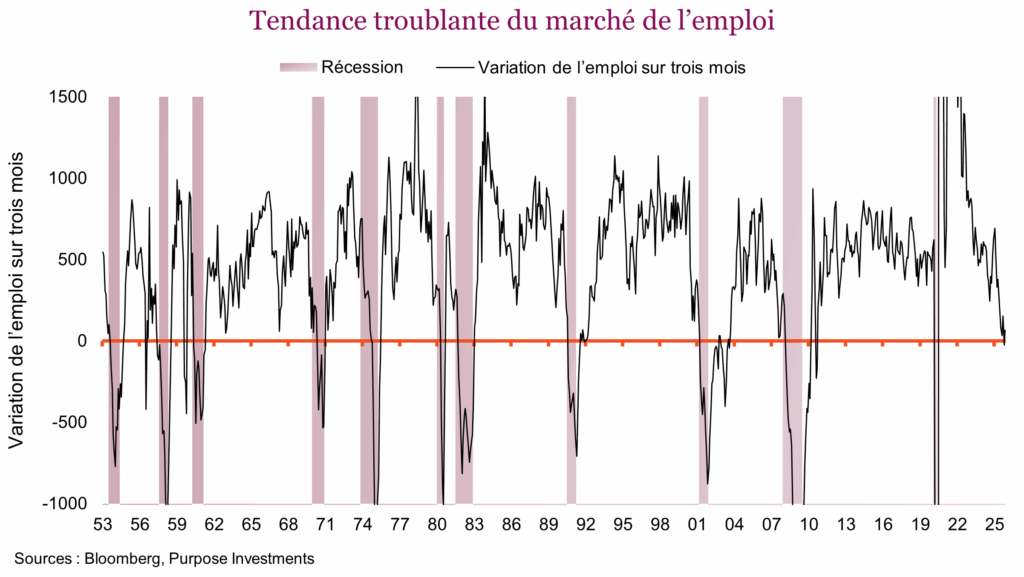

Les difficultés des consommateurs américains sont de plus en plus visibles, et le marché de l’emploi est de plus en plus préoccupant. La variation de l’emploi sur trois mois a chuté à 0, ce qui a traditionnellement précédé une récession ou est survenu au début de celle-ci. On cherche toutes sortes d’« excuses » pour expliquer cette tendance. Le ralentissement de la croissance de la population causée par la forte baisse de l’immigration a beaucoup ralenti la création d’emplois, qui était stable ces dernières années. La fermeture du gouvernement a un peu brouillé les cartes. À notre avis, ce n’est pas à cause de l’IA, car en ce moment, les sociétés semblent davantage embaucher pour soutenir la croissance et l’adoption de l’IA que licencier en raison des redondances associées à l’IA.

Le biais de récence pourrait expliquer qu’on ne tienne pas compte des mauvaises données économiques. Vous rappelez-vous en 2022 et 2023 lorsque les économistes annonçaient une récession qui n’a jamais eu lieu? Nous nous sommes aussi trompés, car beaucoup d’indicateurs historiques annonçaient une récession, notamment la courbe des taux et la confiance. Les gens feraient-ils fi des avertissements parce qu’ils ont été dupés il y a quelques années, ce qui justifierait de ne pas tenir compte des données négatives, comme celles du graphique précédent? Personne ne parle de récession en ce moment.

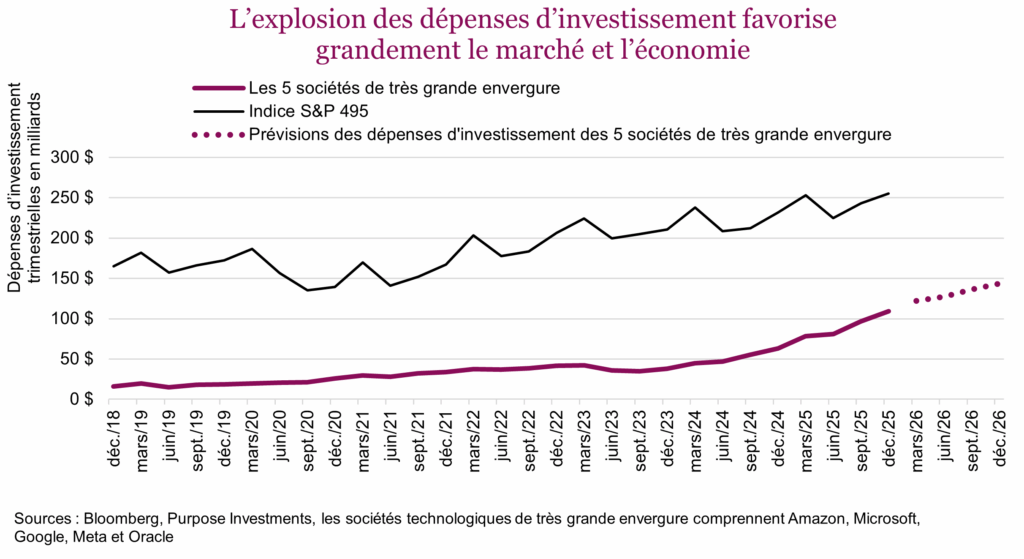

Cela dit, c’est probablement justifié, car d’importants facteurs positifs contrebalancent l’affaiblissement du consommateur, du moins pour l’instant. L’impact du « One Big Beautiful Bill » (certainement un bon coup marketing) se fera sentir au cours de la première moitié de 2026 et certaines clauses visent même les consommateurs à faible revenu. De plus, les prix du pétrole ont baissé. Cependant, les dépenses d’investissement pour la création de centres de données reliées à l’IA représentent le facteur le plus favorable pour l’économie américaine. Les sociétés technologiques de très grande envergure devraient dépenser près de 150 milliards $ par trimestre d’ici la fin de 2026. Cela pourrait ne pas sembler beaucoup pour une économie dont le PIB nominal trimestriel est d’environ 7 000 milliards $, mais les dépenses d’investissement ont un effet multiplicateur tellement important sur l’économie qu’elles ont une portée beaucoup plus grande.

La stimulation budgétaire continue prévue dans le nouveau budget et les dépenses d’investissement solides contrebalancent les difficultés des consommateurs, la baisse de l’immigration et les obstacles liés au commerce. À notre avis, le risque de récession n’est pas très élevé et nous prévoyons actuellement que l’économie américaine continuera de progresser en 2026. La faiblesse croissante de la consommation ou du marché de l’emploi pourrait certainement sonner l’alarme, comme toute baisse d’enthousiasme dans les dépenses liées à l’IA. En espérant que nous ne soyons pas nous aussi victimes de l’effet de récence.

Q : Vos publications précédentes reflètent une vision positive des marchés internationaux; êtes-vous aussi optimistes pour l’économie mondiale?

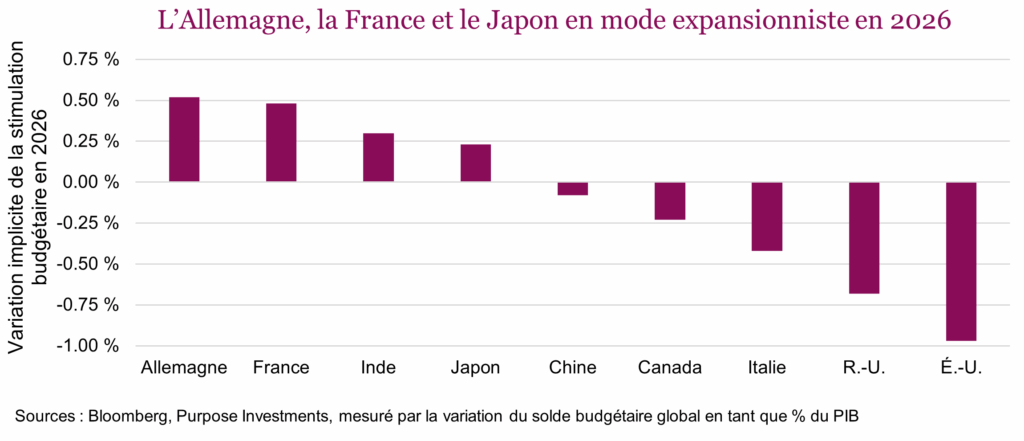

Certainement. Une tendance générale vers des politiques favorables à la croissance et des mesures de stimulation se dessine dans un plus grand nombre d’économies développées. L’Allemagne, le Japon et la France ont adopté certaines des mesures de stimulation les plus importantes en 2026 parmi les principales économies. Et ces dépenses sont de plus en plus orientées vers la défense et les infrastructures, qui exercent aussi un effet multiplicateur important sur leurs économies respectives.

Compte tenu de l’ampleur des écarts de production et de l’estimation de la capacité inutilisée, l’Europe dispose d’une plus grande marge de manœuvre pour stimuler son économie sans augmenter l’inflation. Les réductions de taux importantes de la BCE en 2024 et au début de 2025, qui commencent à avoir un impact sur l’activité économique, ajoutent aux facteurs favorables. L’effet des changements de taux prend souvent du temps à se faire sentir. En Europe, le consommateur se porte très bien et est moins endetté, tout comme les entreprises. Les droits de douane des États-Unis et l’incertitude commerciale représentent des obstacles, mais le portrait est plutôt encourageant dans l’ensemble.

Nous sommes aussi optimistes pour l’Asie. L’indice Nikkei du Japon a enfin dépassé son précédent sommet établi en 1989 et atteint des niveaux beaucoup plus élevés. Les données démographiques et la dette demeurent des obstacles, mais comme les entreprises deviennent plus favorables aux actionnaires, cela aura un effet positif. Le yen est très bon marché, et le gouvernement mise davantage sur la croissance. En ce qui concerne les économies asiatiques en développement, les nouvelles sont aussi assez bonnes. La plupart de ces pays avaient relevé puis abaissé les taux avant les pays développés et ils en profitent aujourd’hui. Ajoutez à cela que nous demeurons un peu pessimistes à l’égard du dollar américain et nous sommes optimistes pour les économies en développement et les marchés émergents en 2026.

Tout bien considéré, la situation actuelle est acceptable d’un point de vue économique. À l’été 2025, la croissance économique a été un peu préoccupante, mais les données se sont raffermies depuis – pas beaucoup, mais assez pour atténuer les craintes de récession, et pas assez pour stimuler l’inflation. Cela a aidé les marchés à remonter à la fin de l’année. Ces deux éléments pourraient changer rapidement, donc le commerce, l’emploi et l’inflation restent au centre de nos préoccupations.

III. Divergence de l’inflation

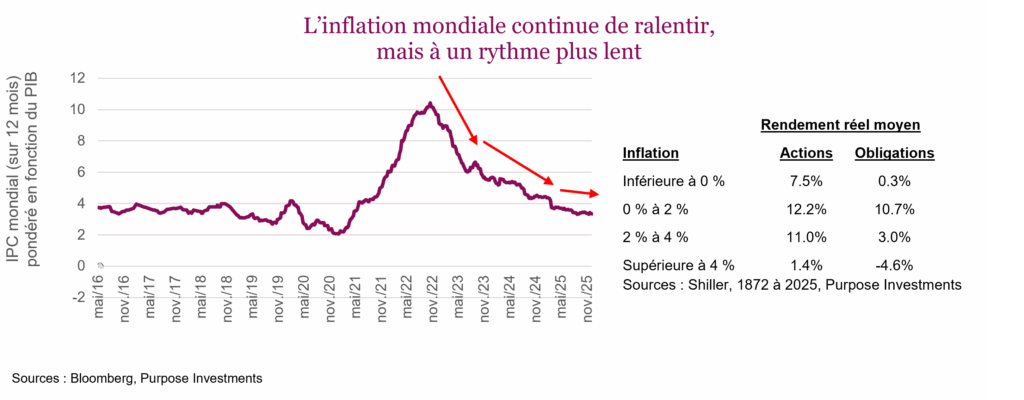

Q : Les prix sont encore assez élevés, mais l’inflation semble avoir continué de ralentir en 2025. Cette tendance se poursuivra-t-elle en 2026, ou l’inflation posera-t-elle encore problème?

L’inflation a continué de ralentir l’année dernière, alors que l’indice de l’inflation pondérée en fonction de l’économie mondiale est passé de 4,4 % à 3,3 %. Les pressions sur la chaîne d’approvisionnement sont faibles et la croissance des salaires et les intentions salariales ont beaucoup diminué. N’oublions pas que les prix du pétrole autour des 50 $ le baril contribuent aussi à contenir l’inflation. Et même si la croissance de la masse monétaire augmente un peu à l’échelle mondiale, elle décélère. Tout cela pour dire que le contexte n’est pas propice à une poussée inflationniste similaire à celle de 2021 et 2022.

Un taux d’inflation entre 2 % et 4 % n’est pas mauvais, c’est même idéal pour les actions, mais un peu moins pour les obligations. Les sociétés ont un pouvoir de fixation des prix et affichent une solide croissance des chiffres d’affaires. C’est lorsque l’inflation se rapproche de 4 % que les marchés boursiers doivent vraiment commencer à s’inquiéter.

L’inflation pourrait devenir un enjeu en 2026, mais probablement juste dans quelques petits segments. La poussée inflationniste dont l’économie mondiale continue de se remettre était attribuable aux forces macroéconomiques perturbatrices. Cet enjeu touche maintenant chaque pays de façon différente. Les États-Unis sont plus à risque en raison de leurs dépenses budgétaires importantes au cours des dernières années, d’une certaine érosion de l’indépendance de sa banque centrale et d’un écart de production positif (donc pas d’écart). L’écart de production compare la production économique réelle au potentiel estimé qui ne serait pas inflationniste. Aux États-Unis, il est un peu trop élevé. Comme l’Allemagne, le Japon, la France et le Canada présentent tous des écarts négatifs, l’accélération de leur économie ne devrait pas être inflationniste jusqu’à ce que l’écart soit comblé.

Comme c’est l’inflation américaine qui influence le plus les marchés, cela représente un risque en 2026. Les dépenses budgétaires, la politique d’immigration et les droits de douane sont inflationnistes tout comme la faiblesse du dollar américain. La technologie, y compris l’IA, pourrait être désinflationniste, mais pas aujourd’hui. Alors que les gains de productivité demeurent incertains, la construction de centres de données est clairement inflationniste, comme en témoignent la flambée des prix des dispositifs de stockage ou des processeurs. La baisse des prix du pétrole aide à contenir l’inflation, tout comme la faiblesse du marché de l’emploi, mais les risques sont plus élevés en 2026.

Q : L’inflation a réduit le pouvoir d’achat de plus de 20 % au cours des quatre dernières années. Heureusement, le rendement des portefeuilles a plus que soutenu le rythme. Au-delà du court terme, doit-on s’inquiéter des effets de l’inflation sur les objectifs de financement à long terme (c.-à-d. une retraite très confortable)?

Bon point, l’inflation sera un facteur important pour les marchés cette année, mais à long terme, c’est une taxe sur votre patrimoine futur. Nous continuons de croire qu’au cours des cinq prochaines années ou à peu près, l’inflation sera plus élevée que dans les années 2010 et bien plus volatile. En 2021 et 2022, l’inflation était attribuable au choc de l’offre et de la demande, mais les facteurs à long terme sont graduellement devenus plus inflationnistes, ou moins désinflationnistes.

Voici brièvement ce que nous en pensons :

Mondialisation – La tendance vers la mondialisation a certainement ralenti, que ce soit en raison des droits de douane ou de la diversification de la chaîne d’approvisionnement. Ce facteur désinflationniste est probablement devenu inflationniste.

Données démographiques/emploi – Pendant de nombreuses années, les épargnants ont été plus nombreux que les emprunteurs, ce qui a exercé une pression à la baisse sur les taux et l’inflation. Cet équilibre est de plus en plus précaire, et avec les restrictions sur l’immigration, cela pourrait s’accélérer.

Politique monétaire – La situation est différente pour chaque pays. L’effritement de l’indépendance des banques centrales réduira l’impact de la politique monétaire sur le marché, l’outil principal pour lutter contre l’inflation. Actuellement, cette menace pèse davantage sur les États-Unis et quelques pays en développement; la plupart des autres banques centrales sont moins à risque. Cependant, la hausse des dépenses budgétaires en dépit des déficits est généralisée. Plus de pays délaissent les politiques restrictives et se tournent vers les dépenses budgétaires pour stimuler la croissance économique. Nous nous réjouissons de cette nouvelle orientation en ce qui concerne la croissance, par contre cela fera augmenter l’inflation.

Dette – La dette totale est désinflationniste, car elle réduit les investissements et mobilise du capital. Et les niveaux de dette sont élevés.

Technologie – Tout ce qui améliore la productivité est désinflationniste. Malgré toutes les dépenses de technologie au cours des 30 dernières années, la croissance de la productivité ne s’est pas accélérée, et oscille habituellement entre 1 % ou 2 %. Cela pourrait changer avec l’IA. Toutefois, comme nous l’avons souligné, cela reste à confirmer, à mesure que l’utilisation augmente de façon plus significative. Entre-temps, les dépenses d’investissement démesurées dans les infrastructures d’IA sont certainement inflationnistes. Cela rendra probablement l’inflation plus cyclique.

Voici quelques options pour lutter contre le risque de l’inflation plus élevée et plus volatile à l’intérieur de votre portefeuille et de votre plan financier. Les actions, surtout celles qui paient des dividendes, offrent une bonne protection. La croissance des dividendes versés à même les bénéfices nominaux a toujours augmenté plus vite que l’inflation. L’exposition aux actifs réels aide aussi. Même si à court terme, nous sommes prudents à l’égard des actions canadiennes en raison de leur forte progression en 2025, qui rend les valorisations un peu excessives, l’indice TSX compte une forte proportion d’actifs réels, qui méritent certainement d’être considérés pour lutter contre les effets de l’inflation.

IV. Convergence des banques centrales

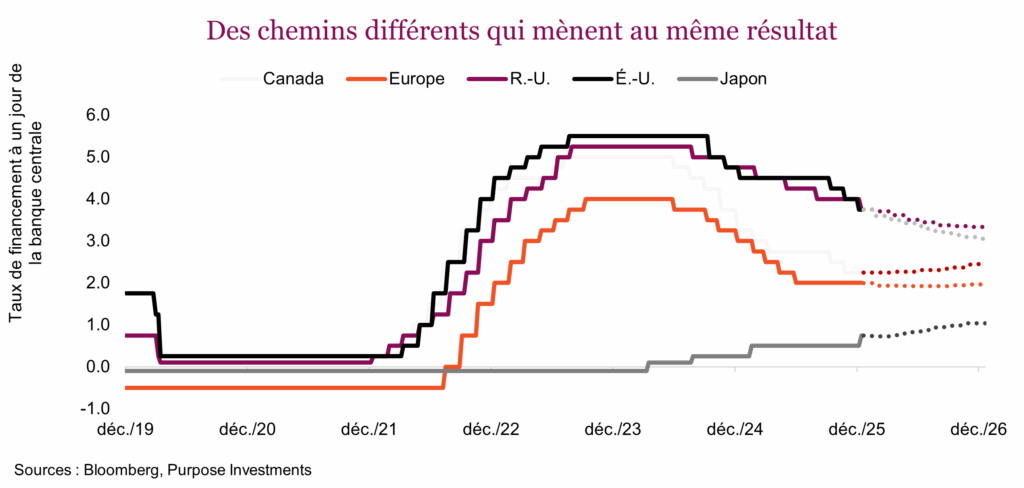

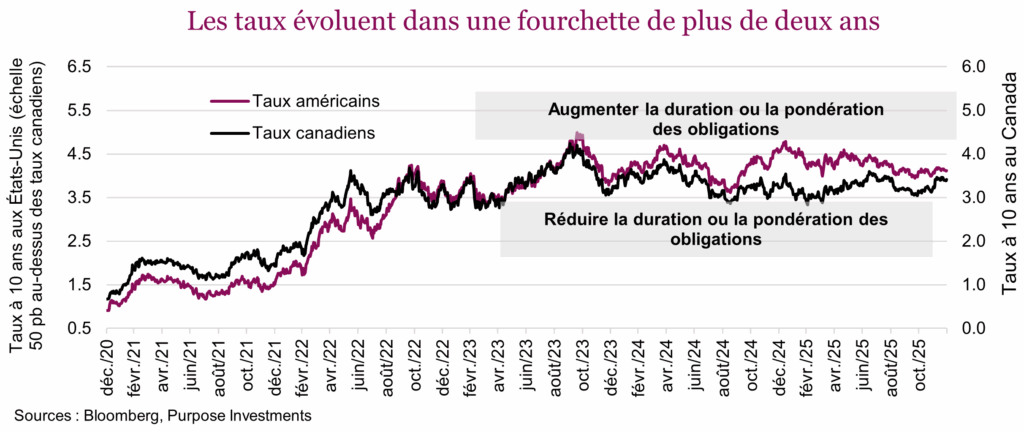

Q : En 2025, la Fed a réduit les taux à trois reprises et la Banque du Canada à quatre reprises. Les marchés des taux semblent escompter deux ou trois autres réductions par la Fed, qui aura bientôt un nouveau président, tandis que la Banque du Canada pourrait relever les taux. Le marché a-t-il raison de prévoir une divergence des taux à court terme? Doit-on s’inquiéter?

Les gens se demandent souvent si le marché a raison, mais la réponse est rarement évidente. D’après ce que le marché escompte aujourd’hui, une trajectoire divergente semble le scénario le plus probable. Cela dit, ces prévisions fluctuent grandement. D’ici la fin de 2026, les banques centrales ont moins de chances de prendre des directions séparées, et une transition vers des niveaux de taux plus similaires semble plus probable.

Depuis 2019, les banques centrales des marchés développés ont pris des chemins différents pour arriver à peu près au même résultat (à l’exception du Japon). Le Canada, les États-Unis, l’Europe et le Royaume-Uni ont tous resserré fortement leur politique avant de l’assouplir. Cependant, le plus important en 2026 n’est pas le chemin, mais le point de départ.

Actuellement, les économies où les taux sont plus faibles, comme au Canada, en Europe et au Japon, prévoient de suspendre les baisses de taux ou peut-être de procéder à une ou deux hausses. En même temps, on s’attend à ce que la Fed et le Royaume-Uni continuent d’assouplir leur politique parce qu’elles ont plus de marge de manœuvre. Les stratégies semblent diverger sur papier, mais les taux mondiaux devraient tendre à se rapprocher.

Un deuxième niveau à prendre en compte est la politique. L’indépendance de la Fed sera mise à l’épreuve en 2026, compte tenu de la nomination d’un nouveau président et de la pression politique sous-jacente et même apparente et un peu hostile de la Maison-Blanche visant à dicter le niveau des taux. Les marchés semblent déjà escompter l’idée d’un biais plus conciliant, prévoyant trois réductions l’année prochaine aux États-Unis. Reste à voir si cela se concrétisera. Les courbes des contrats à terme ont rapidement escompté des réductions auparavant, avant de se renverser lorsque d’autres indicateurs économiques ont refusé de coopérer.

Le contexte est important : le véritable choc de la politique monétaire est probablement derrière nous. La hausse de 0 % à 5 % a forcé une réévaluation importante de tous les actifs. Le passage de 5 % à 4 % ou de 4 % à 5 % sera loin d’avoir le même impact. Il modifiera légèrement les conditions plutôt que de changer le système dans son ensemble.

Pour ce qui est de savoir si l’on devrait s’inquiéter, les portefeuilles, y compris le vôtre, sont conçus pour être moins sensibles qu’avant aux fluctuations de taux. Par rapport au portefeuille traditionnel 60/40, le portefeuille de conseiller moyen investit moins dans les titres à revenu fixe et plus dans les liquidités et les placements alternatifs. Comme les obligations semblent être les plus sensibles aux taux, une exposition plus faible se traduit par un portefeuille efficace moins sensible aux fluctuations des taux à court terme.

Ce qu’il faut retenir, ce n’est pas qu’un portefeuille est meilleur qu’un autre. C’est que le portefeuille lui-même est moins exposé à la volatilité des taux d’intérêt. En théorie, cela se traduit par un repli moins important quand les taux augmentent, mais aussi par une hausse moins grande lorsque les taux baissent. Le portefeuille est simplement conçu pour être moins sensible aux taux, peu importe leur direction.

Donc oui, la politique demeure importante et la divergence fera certainement les manchettes. Cela dit, l’impact sur votre portefeuille sera probablement moins grand qu’il y a quelques années. Pour l’instant, les jours où chaque publication de l’IPC ou chaque réunion de la banque centrale influençait les portefeuilles équilibrés sont probablement derrière nous.

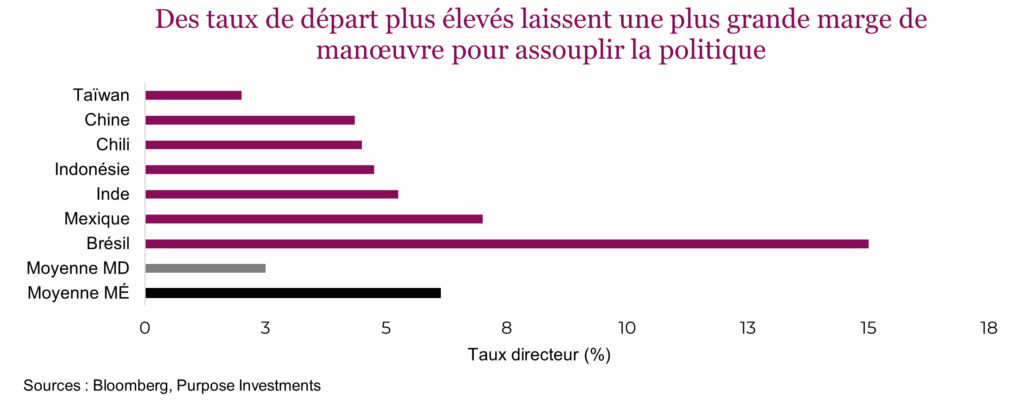

Q : Peut-on profiter d’une occasion à l’extérieur des marchés développés?

Bonne question. Les marchés émergents semblent intéressants du point de vue de la politique monétaire. Leurs taux directeurs ont toujours été plus élevés que ceux des marchés développés, mais chaque région est différente. Au début du cycle, beaucoup d’entre eux affichaient des taux plus élevés et ont resserré leur politique plus tôt, ce qui leur permettra de l’assouplir davantage si l’inflation ou d’autres facteurs demeurent contenus.

Ça ne veut pas dire qu’on devrait tout miser sur les marchés émergents, certains semblent plus intéressants que d’autres. Le contexte politique pourrait toutefois être plus favorable, surtout si le dollar américain demeure un moins gros obstacle. Cependant, la politique à elle seule ne dictera pas le rendement de la catégorie d’actif.

V. Les droits de douane importent-ils toujours?

Q : Nous en avons appris plus sur les droits de douane en 2025 que nous voudrions l’admettre, et maintenant plus personne ne semble s’en soucier, du moins pas le marché. Devons-nous oublier ce que nous avons appris, ou ne pas réagir trop vite à la révision à l’ACEUM prévue en juillet? Est-ce une réelle menace?

Même si tout le monde était préoccupé par la menace des droits de douane au début de 2025, personne n’aurait pu prédire la façon dont ils ont été annoncés. Une affiche en carton avec des drapeaux et des pourcentages était une manière assez absurde de déclencher une correction provoquée par la politique. Quand les droits de douane ont été reportés ou négociés à la baisse, le marché a commencé à s’en désintéresser. Et lorsque l’économie est demeurée résiliente, le marché s’en est encore moins préoccupé.

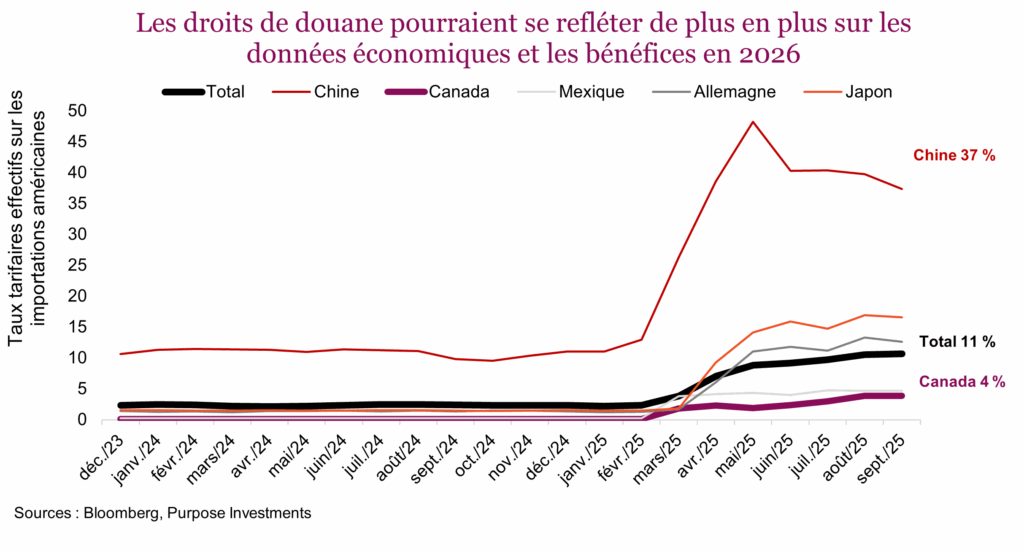

Par contre, n’oubliez pas ce que vous avez appris. Les droits de douane sont une taxe partagée entre l’exportateur, l’importateur et le consommateur final. Le partage proportionnel de cette charge varie selon le produit et dans le temps. Auparavant, l’exportateur et l’importateur l’assumaient en grande partie, mais cela pourrait commencer à changer. La leçon plus importante est que les marchés réagissent à ce genre de nouvelles très rapidement, mais l’impact sur l’économie et les bénéfices des sociétés est graduel et prend plus de temps à se faire sentir. Autrement dit, le marché est peut-être passé à autre chose, mais l’impact sur les bénéfices et l’économie pourrait seulement commencer à se faire sentir.

Le graphique ci-dessus présente les taux tarifaires effectifs visant les principaux partenaires commerciaux des États-Unis. Notons que le Canada a le taux effectif le plus bas, car une bonne partie de nos échanges commerciaux avec les États-Unis sont assujettis à l’ACEUM. C’est une bonne nouvelle, mais cet accord doit être révisé par toutes les parties cet été. À en juger par les styles de négociation passés, nous pourrions voir beaucoup de manchettes inquiétantes et de menaces au cours des prochains mois durant les négociations. Cela mènerait certainement à un été très difficile, car beaucoup d’autres exportations canadiennes pourraient être assujetties à des droits de douane. Même si nous pensons que c’est très peu probable, les fluctuations dans les négociations pourraient très bien nuire aux marchés.

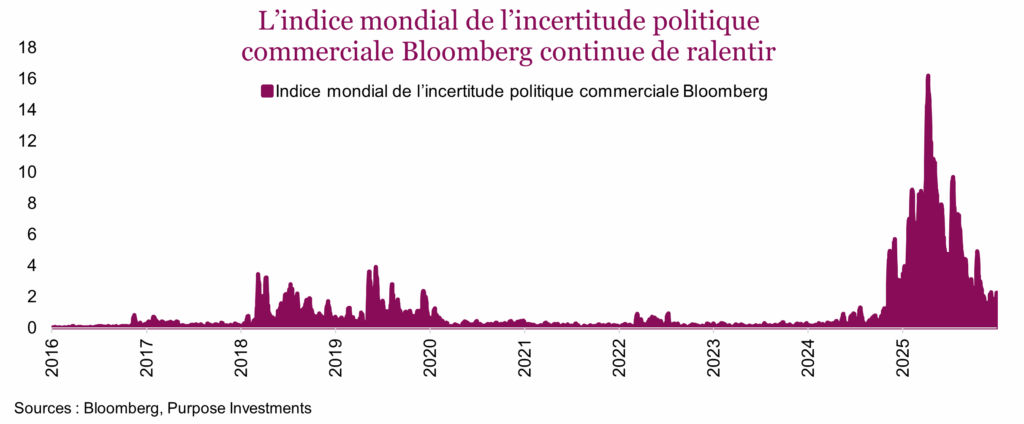

Des tensions dans les négociations pourraient certainement créer une occasion d’achat en 2026. Les titres de transport seraient probablement les plus touchés. Le marché pourrait toutefois ne pas réagir trop fortement, car le plus souvent, la conclusion des négociations est favorable aux marchés. L’incertitude commerciale mondiale a continué de diminuer.

VI. Répartition de l’actif pour 2026

Q : Tout a assez bien fonctionné en 2025 et beaucoup de gens semblent optimistes pour 2026. Doit-on s’inquiéter d’un tel excès de confiance ou en tenir compte dans la répartition de l’actif?

Levons nos verres à 2025 – une excellente année, et de plus, les prévisions consensuelles du marché sont majoritairement optimistes pour 2026. La baisse des taux des banques centrales, la croissance décente des économies, l’augmentation des dépenses budgétaires, les valorisations un peu chères combinées à des prévisions de croissance des bénéfices décentes et le réel engouement entourant une nouvelle technologie procurent une fondation solide en ce début d’année 2026. Dans le sondage mensuel de Bloomberg, les 21 stratèges prévoient une hausse de l’indice S&P 500 d’ici la fin de l’année. En tant qu’investisseurs à contre-courant, cela nous préoccupe, mais les prévisions de rendements positifs sont la norme pour ce sondage.

Il est très difficile de savoir où nous nous trouvons dans ce cycle, compte tenu de ses caractéristiques contradictoires. Le marché connaît habituellement plusieurs années solides sans récession dans les dernières étapes d’un cycle. La bulle de l’IA cadre bien dans ce scénario, tout comme l’inflation élevée et les prix des produits de base.

Cependant, les baisses de taux et l’augmentation des dépenses budgétaires surviennent souvent tôt dans le cycle, et non dans les dernières phases. Les politiques budgétaire et monétaire pourraient être un peu plus expérimentales en ce moment – les niveaux d’inflation actuels ne justifient certainement pas des baisses de taux. Et les dépenses budgétaires sont censées augmenter lorsque l’économie se contracte, ce qui n’est pas le cas. La politique monétaire semble viser à stimuler la croissance économique, mais elle pourrait aussi avoir un effet négatif. Le problème avec la politique monétaire, c’est qu’il faut attendre plusieurs trimestres ou même des années avant de savoir si une décision était la bonne. Espérons que nous n’en paierons pas le prix.

À notre avis, nous sommes en fin de cycle, et la grande question est de savoir si la fin est imminente? Bien que les signaux d’alarme soient rares, notre positionnement est modérément défensif en ce début d’année 2026 : légère sous-pondération des obligations et sources de diversification et liquidités un peu plus nombreuses. Cette orientation légèrement défensive se base sur de nombreux facteurs, en particulier les suivants :

- Protection des avoirs – Nous avons enregistré des rendements solides supérieurs à la moyenne historique au cours des trois dernières années, grâce à notre répartition de l’actif et aux marchés. Cela pourrait se poursuivre une quatrième année, mais une telle chose s’est rarement produite. Notre orientation modérément défensive nous permet de participer raisonnablement aux gains si la hausse se poursuit, tout en se ménageant une porte de sortie si la situation devait se détériorer. Nous savons trop bien que le marché peut donner et reprendre.

- Repli possible du marché – Nous sommes d’accord que le risque de récession est faible, mais d’autres facteurs pourraient faire baisser le marché. En 2025, le contexte commercial mondial a changé, les dépenses budgétaires ont eu la cote, l’indépendance des banques centrales est devenue un enjeu et les relations mondiales se sont détériorées; tous ces éléments pourraient entraîner une baisse du marché. La capitalisation boursière, maintenant soutenue par quelques titres d’IA, amplifierait toute baisse. Investir dans un plus grand nombre de sources de diversification et de liquidités nous permettra d’être plus opportunistes si jamais cela se produit (ou quand le repli surviendra).

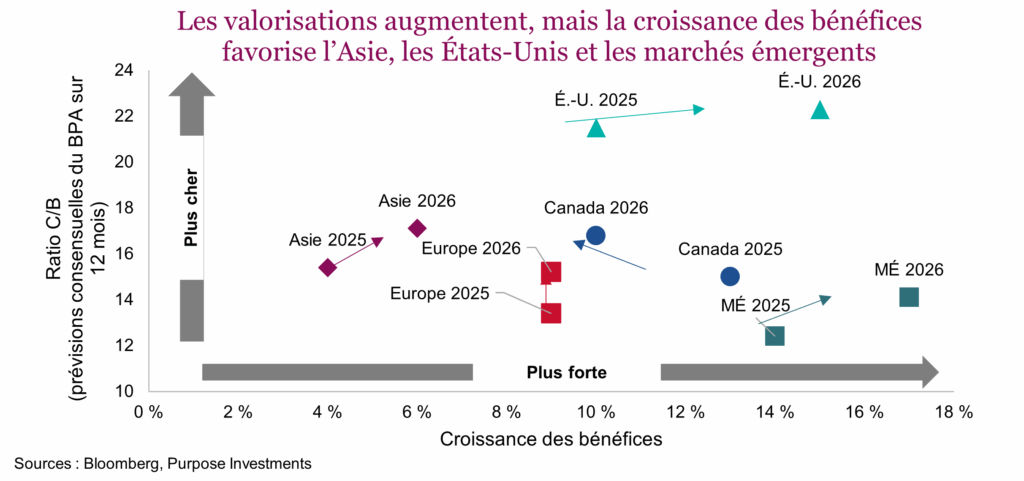

- Attentes de rendements modérés – La situation était plus simple en 2025. L’or était moins cher à 2 600 $ l’once, l’Europe se négociait à 13 fois les bénéfices – 8 points de moins que le S&P 500 – contre 15 pour le TSX et l’Asie et seulement 12 pour les marchés émergents. La croissance des bénéfices se redressait, alors que l’Europe et le Canada étaient passés d’une croissance nulle en 2024 à une croissance de 9 % et 13 % respectivement. Le contexte était favorable. En ce début d’année 2026, la situation est plus délicate. L’or se situe à 4 400 $ l’once, et il est difficile de dire jusqu’où il pourrait monter. Le marché européen se négocie maintenant à 15 fois les bénéfices contre 17 pour le marché asiatique et 14 pour les marchés émergents. Essentiellement, les valorisations ont augmenté de deux points dans tous les marchés, alors que les prévisions de croissance des bénéfices ont peu changé pour 2026. L’indice S&P 500 demeure cher, à 21 fois les bénéfices.

Tout bien considéré, il sera plus difficile d’enregistrer des rendements en 2026.

Q : Parlons de la composante défensive. Les obligations fonctionnent, les taux sont attrayants, mais les écarts de taux des obligations de sociétés sont très faibles. Que pensez-vous des obligations pour 2026 et lesquelles pourraient se démarquer des autres outils de diversification du portefeuille?

La bonne nouvelle pour les obligations, c’est que leurs taux nominaux et réels sont décents. La moins bonne nouvelle, c’est que les corrélations entre les actions et les obligations demeurent élevées, ce qui réduit les caractéristiques défensives des obligations. Nous pensons aussi que les taux obligataires resteront confinés dans une fourchette étroite en 2026, compte tenu de la proportion plus élevée d’acheteurs sensibles aux variations des taux. C’est le cas depuis quelques années maintenant, ce qui fait que nous réduisons la duration et nos placements en obligations quand les taux se situent près de la limite inférieure de la fourchette et nous faisons le contraire lorsqu’ils sont plus élevés. Évidemment, les craintes de récession ou d’inflation feraient probablement sortir les taux de cette fourchette, mais pour l’instant, ils demeurent stables, ce qui veut dire que le taux correspond probablement au rendement.

Comme nous sous-pondérons les obligations, nous nous sommes tournés vers différents outils de protection du portefeuille. Les trois dernières corrections ont été uniques, allant d’un choc extérieur en 2020, à des préoccupations inflationnistes en 2022 et à une correction causée par la politique en 2025. La prochaine correction sera peut-être plus traditionnelle, causée par des préoccupations liées à l’économie ou à la croissance des bénéfices, ou pas. Par conséquent, nous pensons que les portefeuilles ont besoin d’une composante défensive plus diversifiée, qui comprend dans notre cas les obligations, l’or, les titres axés sur la tendance et les liquidités.

Q : Les actions internationales ont bien fait en 2025. Quelle est votre perspective concernant la répartition géographique des actions en 2026?

Investir dans les actions internationales a certainement été le bon choix en 2025, et bien que le contexte soit un peu plus difficile en ce début d’année 2026, nous pensons que cette tendance pourrait se prolonger. Le rendement relatif du marché suit souvent de longs cycles, et ce pourrait être le début d’un cycle mené par les actions internationales. L’exception américaine est certainement plus incertaine compte tenu des décisions et comportements politiques. Par ailleurs, les marchés internationaux offrent encore des valorisations attrayantes et ils apportent certaines corrections. Le Japon encourage les sociétés à être plus favorables aux actionnaires. L’Europe réduit les obstacles réglementaires et augmente ses dépenses budgétaires pour stimuler la croissance économique. Considérant aussi que le dollar américain demeure cher, nous sommes toujours à l’aise de surpondérer les actions internationales.

VII. Comment gagner plutôt que perdre de l’argent en 2026

i. Intelligence artificielle

Q : L’IA pourrait être une bulle, mais elle est aussi très utile. Et merci à l’IA de stimuler le rendement des portefeuilles. Doit-on continuer de surfer sur la vague ou est-il temps de faire volte-face? Inutile de dire que les marchés seront volatils, tout le monde le sait.

Nous sommes d’accord : toutes les conditions sont réunies pour qualifier de bulle le phénomène de l’IA : Reconnaissance générale d’un changement de paradigme fondamental, hausse rapide des valorisations, dépenses massives en immobilisations et recours croissant à l’effet de levier.

Il est devenu courant de comparer l’IA à la période de la bulle technologique. Bien qu’il existe des similitudes, les optimistes à l’égard de l’IA soulignent souvent des différences clés, notamment que la construction d’infrastructures est financée par les flux de trésorerie ou que la taille des sociétés technologiques de très grande envergure rend l’éclatement de la bulle impossible. Cependant, le recours à l’effet de levier, ou l’endettement, a commencé à augmenter considérablement, ce qui remet en question le premier argument. La plus grande préoccupation concernant l’effet de levier échappe au public. Les infrastructures nécessaires, allant des nouveaux centres de données aux projets de production d’électricité, sont de plus en plus financées par le crédit privé. La plupart de ces emprunts ne passent pas par les marchés publics, ce qui permet difficilement d’apprécier l’ampleur du recours systémique à l’effet de levier. Ce flou représente un point de vulnérabilité important qui doit être éclairci.

Il se pourrait aussi que cette bulle soit déjà plus grosse parce qu’elle est partiellement dissimulée dans des sociétés technologiques à mégacapitalisation de milliers de milliards de dollars. La bulle technologique comptait de nombreuses sociétés spécialisées contrairement à celle de l’IA. Cette bulle pourrait donc continuer de grossir ou être partiellement cachée.

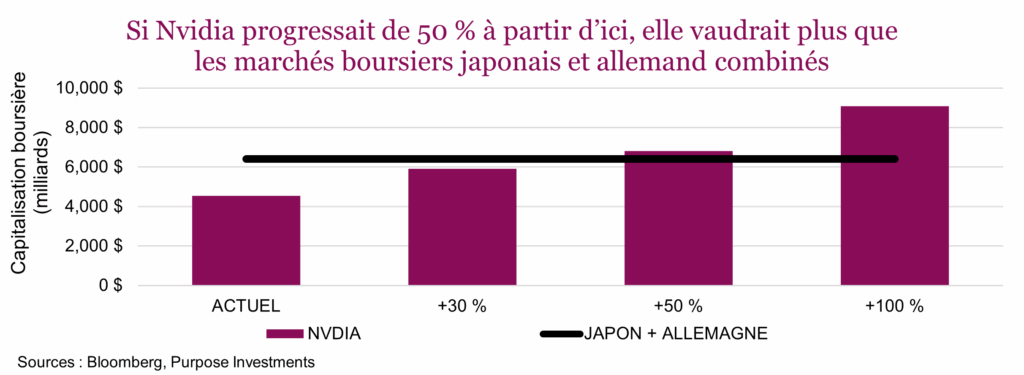

Même s’il est impossible de connaître l’état d’avancement exact de la bulle, la progression du marché est remarquable. Depuis le lancement de ChatGPT en novembre 2022, l’action de Nvidia a progressé de près de 1000 %, ce qui représente des rendements annualisés de 118 % en un plus plus de trois ans. Pour mettre les choses en perspective, le seul autre membre des « sept magnifiques » qui s’en approche est Meta, avec un rendement annualisé tout de même impressionnant de 75 %. Le mot d’ordre a été « construis-le, et ils viendront », et ce fut extrêmement profitable pour ce fabricant de puces. Cependant, vu la capitalisation boursière actuelle de 4 500 milliards $US de Nvidia, la loi des grands nombres commence à peser lourdement. Une hausse de 50 % à partir d’ici lui conférerait une capitalisation boursière plus élevée que les marchés boursiers japonais et allemand combinés, comme illustré ci-dessous.

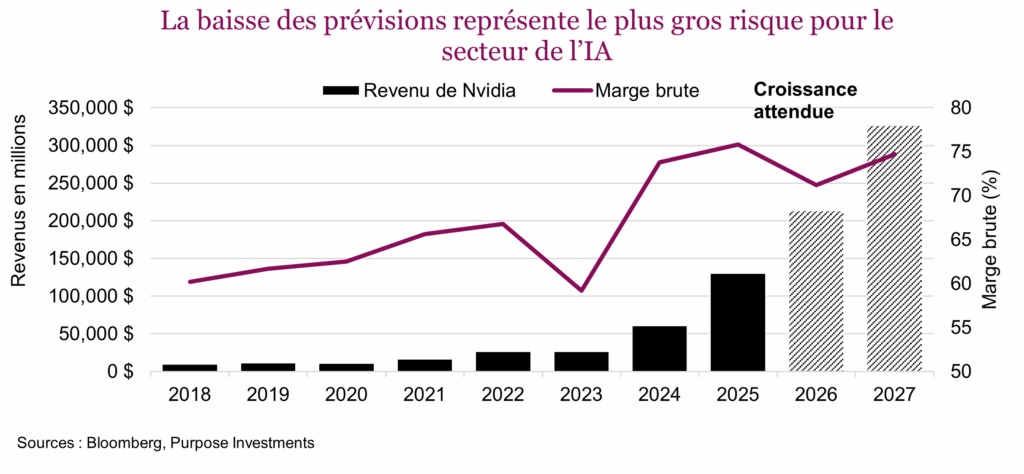

La taille imposante ou les valorisations excessives à elles seules ne peuvent pas provoquer l’éclatement de la bulle. Cependant, les valorisations dans le secteur de l’IA sont élevées, en particulier celles des titres plus spéculatifs. Les prévisions de bénéfices et d’expansion des marges sont très optimistes pour les années à venir. Dans le graphique ci-dessous, on voit aussi que le revenu de Nvidia était de 27 milliards $ en 2023 et il a augmenté à 130 milliards $ cette année. Selon les prévisions actuelles, il pourrait de nouveau presque doubler pour atteindre 326 milliards d’ici 2027. Les investisseurs qui détenaient des titres de fabricants de puces ou de sociétés technologiques de très grande envergure au cours des dernières années ont été grandement récompensés. Toutefois, le marché a déjà escompté cette prévision de croissance stratosphérique. Le plus gros risque qui nous guette est la baisse des attentes, qui provoquerait une contraction rapide des ratios.

Ce risque est accentué par les contraintes structurelles et intellectuelles :

Risque structurel : la contrainte de l’électricité – l’élément qui limite le plus l’expansion des centres de données est l’électricité. La construction de nouvelles sources de production d’électricité est un long processus qui dure plusieurs années. Si la construction des centres de données d’IA est retardée considérablement en raison des contraintes d’électricité, les sociétés technologiques de très grande envergure devront probablement réduire leurs commandes de puces, ce qui pourrait renverser le cycle vertueux de la demande.

Risque intellectuel : diminution des rendements liés à la performance des modèles – Ce risque remet directement en cause l’hypothèse sous-jacente liée à cette technologie. La thèse dominante parmi les créateurs de grands modèles de langage (GML) est que les modèles doivent continuer de se perfectionner pour parvenir à l’intelligence artificielle générale. Toutefois, selon une opinion minoritaire de plus en répandue, le perfectionnement continu pourrait mener à une impasse. Par exemple, Chat GPT-4 était-il si différent de Chat GPT-5? L’un des fondateurs d’OpenAI a dit publiquement que la croissance des GML atteint un point de baisse des rendements et affirme que le secteur doit revenir à la recherche fondamentale. Si cette opinion minoritaire gagne du terrain, les sociétés pourraient réduire leurs plans de croissance extrême, ce qui mènerait à une baisse des commandes de puces et inverserait encore le cycle vertueux de demande de puces.

En 2026, les investisseurs ne devraient pas tout changer, mais plutôt réorienter leur stratégie. La prise de bénéfices sélective est un choix prudent. Nous pensons qu’il serait sage de revoir l’exposition réelle à l’IA en passant en revue les placements en actions et la composition des fonds pour repérer les titres spécialisés dans l’IA et ceux qui représentent une exposition accessoire.

Ne renoncez pas au thème, mais soyez souple – Commencez à délaisser les titres de matériel informatique et redirigez les fonds vers les titres qui profitent du thème aux deuxième et troisième niveaux. Achetez les titres de sociétés ayant adopté l’IA vendus à rabais; les sociétés de logiciels, de services professionnels ou du secteur de la santé qui utilisent efficacement l’IA sont celles qui en profiteront le plus à long terme. Comme pour la plupart des avancées technologiques, le secteur des infrastructures est le premier à en bénéficier, suivi des sociétés qui les utilisent.

ii. Retardataires

Q : Le rendement a été très élevé l’année dernière et au cours des années précédentes. Quels secteurs pourraient se rattraper en 2026? Le pétrole semble certainement bon marché. Qu’en est-il du secteur de l’industrie?

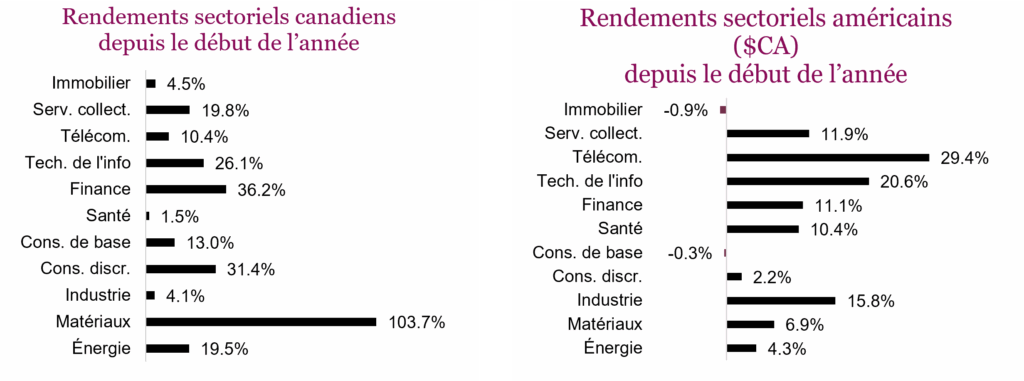

Les rendements ont été anormalement élevés au cours des dernières années. L’indice composé S&P/TSX et l’indice S&P 500 ont rapporté plus de 20 % en données annualisées au cours des trois dernières années, et le NASDAQ trône en tête avec une progression de 33 % sur 36 mois. Les grandes sociétés technologiques ont assurément mené cette progression, mais cette concentration a créé une dispersion importante à l’intérieur des marchés, marquant une démarcation claire entre ce qu’il faut détenir (tous les titres d’IA) et ce qu’il faut délaisser (les titres liés à l’économie réelle).

Quels retardataires pourraient se rattraper? Sur le plan sectoriel, les retardataires comprennent l’immobilier et la consommation de base. Cependant, la disparité est plus claire à l’intérieur des sous-secteurs. Même à l’intérieur de l’énorme secteur américain de la technologie, les semiconducteurs ont gagné 47 % depuis le début de l’année, tandis que les titres de fabricants de logiciels ont été nettement à la traîne, ayant pris 11 % seulement. On observe des écarts semblables dans les marchés canadiens. Dans le secteur de l’industrie, les titres de biens d’équipement ont progressé de 26 %, tandis que les titres de transport ont cédé 5 %.

Le secteur du transport pourrait connaître un rajustement – Les craintes de récession persistantes, les coûts de main-d’œuvre élevés et les faibles volumes de marchandises ont pesé sur les titres de transport, ce qui a mené à des valorisations attrayantes. Bien que d’autres soubresauts pourraient survenir, les volumes de marchandises semblent avoir atteint un plancher, et l’année 2026 pourrait être marquée par une reconstitution modeste des stocks. Le secteur des transports, qui comprend les sociétés ferroviaires et de camionnage, semble attrayant à long terme, en particulier lorsqu’on le compare aux valorisations excessives du reste du secteur de l’industrie. Nous nous attendons à ce que le capital délaisse les titres surachetés de biens d’équipement et soit redirigé vers le segment sous-évalué des transports à mesure que les perspectives économiques se stabilisent.

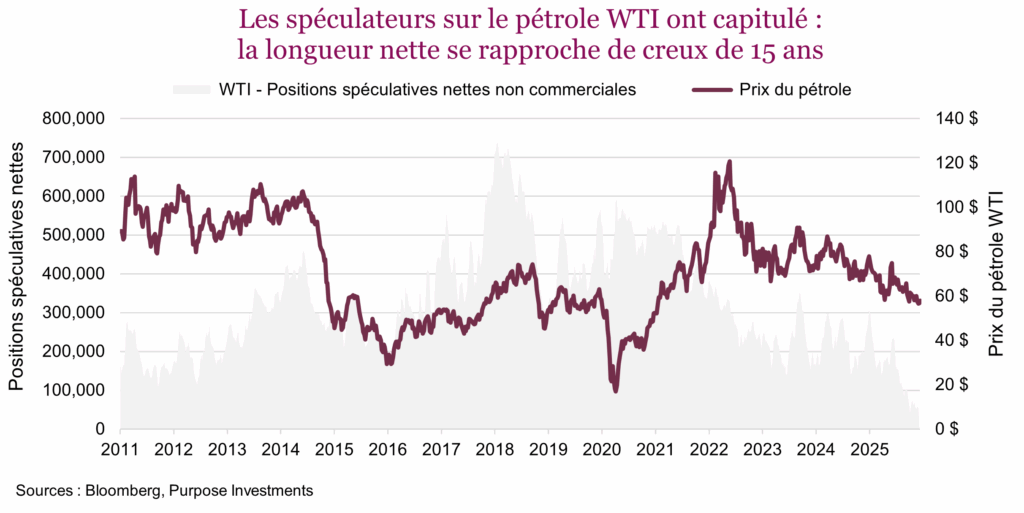

Le discours sur l’offre excessive de pétrole évoluera vers un resserrement de l’offre – Malgré la baisse de 20 % des prix du pétrole cette année, les titres énergétiques canadiens ont assez bien résisté, progressant d’environ 15 %. Cette résilience s’explique par les fondamentaux solides, une bonne exposition au gaz naturel et aux liquides et les dépenses d’investissement disciplinées, qui contrastent avec les difficultés des sociétés comparables américaines qui sont en baisse d’environ 3 %. Le discours actuel dans le secteur de l’énergie est entièrement centré sur l’« offre excédentaire » imminente, alors que l’OPEP+ continue d’augmenter sa production et que la croissance de la production atteint un sommet dans les pays hors de l’OPEP, allant de la Guyane au Brésil. La paix en Ukraine est également possible, si bien que les barils de pétrole russes pourraient revenir sur le marché libre en 2026. Le contexte géopolitique et les prix du pétrole seront toujours inextricablement liés.

En raison des craintes liées à l’offre excédentaire, les positions spéculatives sont très pessimistes, et d’un point de vue à contre-courant, la confiance semble s’être érodée. Les craintes liées à la destruction perpétuelle de la demande pour les véhicules électriques semblent mal refléter la réalité; même le scénario de base de l’Agence internationale de l’énergie (AIE) prévoit encore une croissance de la demande pendant des décennies. Le niveau actuel du baril de pétrole WTI autour de 55 $ ne reflète pas le coût du capital et la réalité du réinvestissement, alors que la relance des nouvelles exportations exige probablement des prix supérieurs à 70 $ ou 80 $. Le marché semble se diriger lentement vers un problème d’offre d’ici 12 à 18 mois. Bien que ce problème pourrait se concrétiser pleinement en 2027, le marché en prendra certainement conscience et commencera à escompter le resserrement bien à l’avance. Lorsque cela se produira, les titres pétroliers seront en bonne position pour en profiter grandement.

Titres défensifs : ce qui a été occulté – Du côté défensif, les titres de biens de consommation de base et les titres sensibles aux taux comme les télécommunications ont le plus déçu. Plusieurs raisons expliquent les pressions continues exercées sur les titres de biens de consommation de base : ils sont considérés comme des titres assimilables à des obligations, qui ont pâti parce que les taux sont demeurés élevés; ils n’ont pas bien fait parce que les investisseurs se sont précipités sur les titres de croissance en 2025; et les droits de douane et les difficultés du consommateur à faible revenu ont pesé sur leurs rendements.

Du point de vue des valorisations, le secteur de la consommation de base se négocie à un niveau très attrayant. En effet, par rapport à sa moyenne historique, il est le secteur où l’escompte est le plus important. En 2026, si la croissance nominale ralentit ou que l’IA vacille, incitant le marché à rechercher des titres prévisibles qui génèrent de solides flux de trésorerie, nous nous attendons à un retour à la moyenne du secteur de la consommation de base après des années de rendements décevants. Ils offrent un contrepoids défensif très utile et nécessaire à l’intérieur des portefeuilles de plus en plus axés sur la croissance.

iii. Banques

Q : Les banques ont très bien fait dans l’ensemble et ont même contribué à la progression de l’indice TSX. Compte tenu de l’importance des banques pour les portefeuilles canadiens, que pensez-vous des titres financiers en ce début d’année 2026?

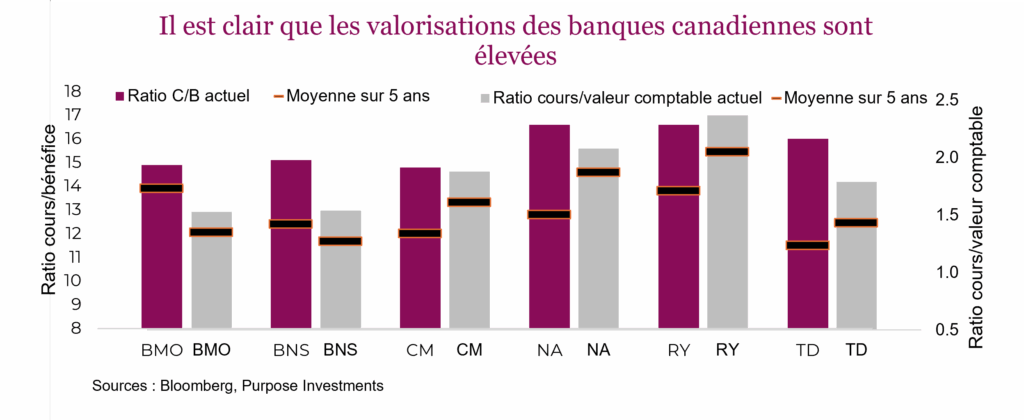

Commençons par les banques canadiennes. Elles représentent environ 33 % de l’indice TSX et ont été les principaux moteurs de rendement l’année dernière avec les matériaux. Les six plus grandes banques ont inscrit un rendement total de plus de 44 % en 2025 (comme le montre le FNB ZEB, un panier équipondéré des banques canadiennes). Sur une période de trois ans, leur rendement total a essentiellement doublé.

Ce qui soulève la question suivante : que faire avec nos titres bancaires maintenant? Les marchés des capitaux ont fortement stimulé les bénéfices cette année, grâce au redressement des produits de base et à la consolidation du secteur de l’industrie, mais ce sont des éléments cycliques qui ne devraient pas durer. Alors que les prévisions tablent sur un RCP de plus de 15 % et sur une croissance du BPA de 5 % à 10 % – des cibles atteignables – les ratios n’ont pas beaucoup de marge de manœuvre pour augmenter étant donné le contexte économique actuel au Canada, qui n’est pas excellent.

Les valorisations offrent une explication : Les ratios cours-bénéfice et cours-valeur comptable sont tous les deux exagérés par rapport à leurs moyennes sur cinq ans.

Les banques canadiennes demeurent une pierre angulaire de la plupart des portefeuilles canadiens : elles sont stables, bien capitalisées et évoluent à l’intérieur d’une structure oligopolistique, d’où l’importance d’y investir. Toutefois, compte tenu des valorisations actuelles, nous vous recommandons de réaliser certains bénéfices en 2026 et de réinvestir le produit dans des compagnies d’assurance. Préférer les assureurs aux banques en 2026 pourrait offrir un meilleur potentiel de valeur et de croissance.

Q : Pourquoi préférez-vous les compagnies d’assurance aux banques?

Les compagnies d’assurance offrent une diversification mondiale, des revenus sous forme d’honoraires et une exposition aux marchés à croissance élevée comme celui de l’Asie, ce qui rend leurs bénéfices moins cycliques que ceux des banques. Elles offrent aussi un RCP similaire, maintiennent de solides ratios de fonds propres et se négocient à des valorisations plus faibles, tout en offrant des dividendes attrayants et un risque de crédit plus faible.

VIII. Construction de portefeuille

Q : Pouvez-vous résumer votre construction de portefeuille pour 2026? Et autre question tout aussi importante, doit-on être inquiets pour la prochaine année ou à quoi doit-on se préparer?

Après la baisse provoquée par les droits de douane au début de 2025, le marché est vraiment devenu inébranlable. Le marché a fait fi de presque toutes les mauvaises nouvelles, notamment la fermeture du gouvernement, l’escalade des conflits et le vacillement des données économiques, puis il a poursuivi sa progression et a enregistré des rendements largement supérieurs à la moyenne. Il est généralement plus facile de gagner de l’argent dans un marché craintif, donc en 2026, l’objectif sera probablement de trouver l’équilibre entre la recherche d’occasions et la protection des gains enregistrés précédemment.

Voici quelques points saillants :

- Légère sous-pondération des actions – Les solides gains précédents ont fait grimper les valorisations. Quatre années de rendements solides de suite est rare, et les conditions de départ sont moins favorables en ce début d’année 2026.

- Sous-pondération des obligations – Bien que les obligations demeurent une composante de base des portefeuilles, comme les taux obligataires évoluent près de la limite inférieure de leur fourchette de négociation et que les écarts sont très étroits, nous sommes moins enthousiastes. De plus, les craintes d’inflation limitent leurs caractéristiques défensives pour le portefeuille.

- Plus de liquidités – Cela permettra de profiter des occasions lorsque ce marché audacieux deviendra un peu plus craintif.

- Composante défensive diversifiée – Les corrections sont devenues plus uniques, ce qui nécessite une composante défensive plus diversifiée à l’intérieur des portefeuilles. Nous équilibrons les nôtres avec des obligations principalement et avec des liquidités, des titres axés sur le momentum et de l’or.

- Plus d’actions internationales – En 2025, la domination du marché a changé à la faveur des actions internationales, ce qui pourrait selon nous se poursuivre. Très souvent, la domination suit de longs cycles, et le contexte actuel est favorable aux actions internationales en raison des valorisations, du dollar américain et de l’amélioration du contexte politique et réglementaire.

- Composer avec l’inflation – Même si l’inflation a ralenti, nous pensons qu’elle restera plus élevée et plus volatile, ce qui représente un risque pour les plans financiers. Le facteur de dividendes et les actifs réels protègent le portefeuille contre l’inflation, mais nous ne sommes pas certains qu’investir dans l’or est un bon choix en ce moment.

- Intelligence artificielle – Comme l’IA a déjà stimulé le rendement des portefeuilles, nous cherchons plus à réaliser des gains et à les protéger qu’à obtenir des rendements.

- Retardataires – Il y a eu peu de retardataires l’année dernière, mais les secteurs de l’énergie et de l’industrie pourraient devenir intéressants en 2026. En raison de la production excédentaire de pétrole, l’énergie est un secteur un peu à contre-courant, mais nous pensons que les actions pourraient commencer à ne plus tenir compte de l’offre excédentaire plus tard cette année. Le secteur de l’industrie pourrait être frappé par les négociations sur l’ACEUM, ce qui pourrait créer une occasion d’achat.

- Banques canadiennes – Les valorisations sont excessives et notre économie est mitigée. Nous recherchons de meilleures occasions dans d’autres titres financiers, y compris les compagnies d’assurance.

- Immobilier – La période creuse pourrait-elle être en train de prendre fin? Ces sociétés ont été très malmenées, et comme le dit le vieil adage : « ce qui ne vous tue par vous rend plus fort ». Les valorisations sont également attrayantes.

Positionnement du portefeuille

Mot de la fin

Il y a beaucoup de bonnes nouvelles en ce début d’année 2026 : l’économie mondiale progresse à un rythme décent, l’inflation a un peu ralenti, les taux sont stables et la croissance des bénéfices est bonne dans le monde. Personne ne s’attend à une récession, ce qui est une bonne nouvelle à moins que tout le monde ait tort comme en 2023. Le changement dans la dynamique commerciale, les relations entre les pays et la politique budgétaire et monétaire n’ont pas vraiment nui aux marchés ou à l’économie en 2025, ce qui était étonnant et pourrait prendre fin en 2026.

Après une phase d’optimisme débordant, la grande histoire d’amour entre le marché et l’IA semble évoluer pour se recentrer davantage sur les revenus, les rendements et les fondamentaux. Cela peut représenter un défi, et comme le marché repose en grande partie sur ce thème, il s’agit d’un risque. Sur une note positive, les dépenses d’investissement et les dépenses budgétaires dans les infrastructures d’IA propulsent l’économie et les bénéfices. L’année 2026 s’annonce encore excitante.