L’État du marché

16 juin 2025

L’importance de la capitalisation

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Le facteur de la taille a été un sujet de discussion récurrent au cours des derniers mois – plus précisément, l’approche à adopter pour les petites ou moyennes capitalisations. Nous avons largement évité ce secteur, mais le moment pourrait être bien choisi pour s’y intéresser de nouveau, approfondir le sujet et partager quelques réflexions.

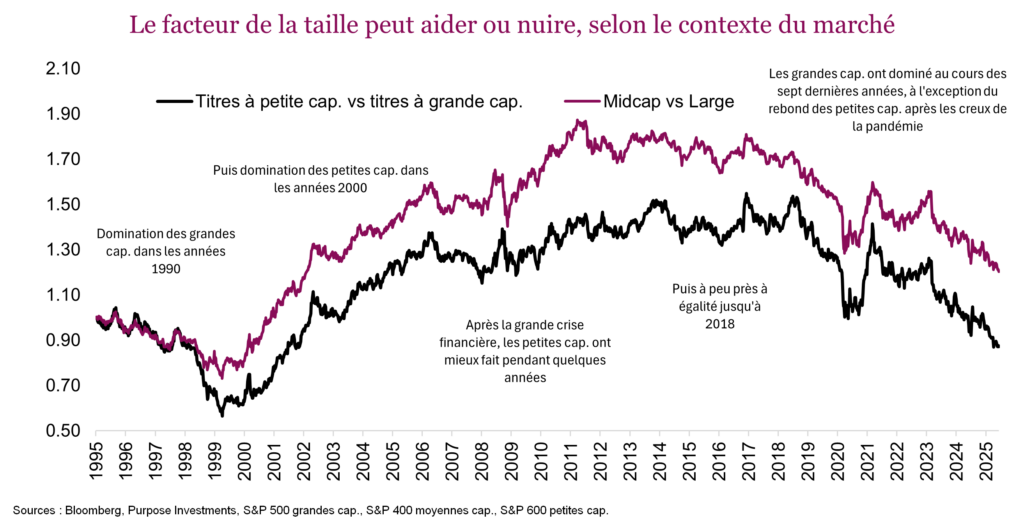

Sur une très longue période, il est évident que la taille est un facteur qui compte au sein du marché, mais ce n’est certainement pas un facteur stable et il peut être très cyclique. Le graphique ci-dessous compare le rendement des titres à petite (S&P 600) et à moyenne capitalisation (S&P 400) à celui des titres à grande capitalisation (S&P 500). Une pente ascendante signifie que l’indice des titres à plus petite capitalisation a eu le dessus. La relation cyclique à très long terme est facile à voir : domination des grandes capitalisations dans les années 1990, puis des petites capitalisations durant les années 2000 à 2012 et à nouveau des grandes capitalisations depuis.

Certaines études avancent aussi que ce facteur n’est pas cyclique, mais plutôt structurel. L’essor des FNB et les flux qui y sont associés sont surtout attribuables aux stratégies indicielles pondérées en fonction de la capitalisation boursière. Évidemment, on trouve aussi des FNB de titres à petite, moyenne, voire microcapitalisation, mais leurs flux monétaires sont beaucoup moins importants, ce qui favorise les grandes capitalisations. N’importe quel gestionnaire de portefeuille de titres à petite capitalisation vous vantera les occasions inouïes ou les valorisations qu’on trouve dans ce secteur. Toutefois, il exprimera aussi souvent une certaine frustration de ne pas savoir si cet escompte de valorisation changera ni à quel moment cela se produira. Un problème d’offre n’est pas non plus exclu, puisque les petites sociétés de qualité peuvent maintenant demeurer privées beaucoup plus longtemps, en ayant recours au capital-investissement plutôt qu’aux marchés publics.

Les flux monétaires sont assurément un facteur qui favorise le rendement relatif associé au facteur de la taille, mais la situation devient un peu ridicule. Depuis la fin de 2020, l’indice S&P 500 est en hausse de plus de 71 %, contre 40 % pour l’indice S&P des titres à moyenne capitalisation et 25 % pour l’indice S&P des titres à petite capitalisation. La vraie question est peut-être plutôt de savoir si cet écart crée une excellente occasion.

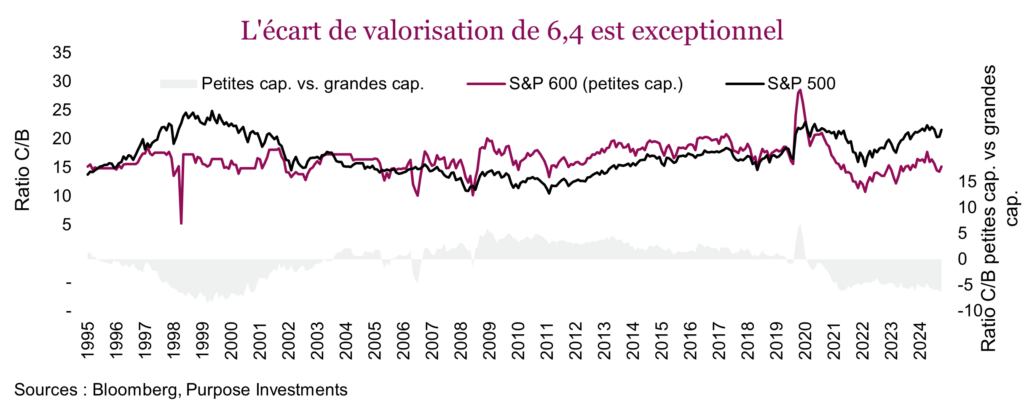

Valorisations – C’est la raison la plus évidente. Les titres à petite capitalisation sont bon marché à 15 fois les bénéfices prévisionnels comparativement au ratio C/B historique moyen de 16,2. Par rapport aux titres à grande capitalisation, elles sont TRÈS bon marché vu l’écart de 6,4 points entre les multiplicateurs. Cet écart était un peu plus élevé à la fin des années 1990, alors qu’il avait atteint 8,2, mais il s’agit de valorisations exceptionnelles dans les deux cas. Il convient également de noter que le rendement supérieur des titres à grande capitalisation dans les années 1990 laissait entrevoir une domination des titres à petite capitalisation au cours des 10 années suivantes. Convenons que les valorisations sont une très bonne raison d’investir dans les titres à petite capitalisation.

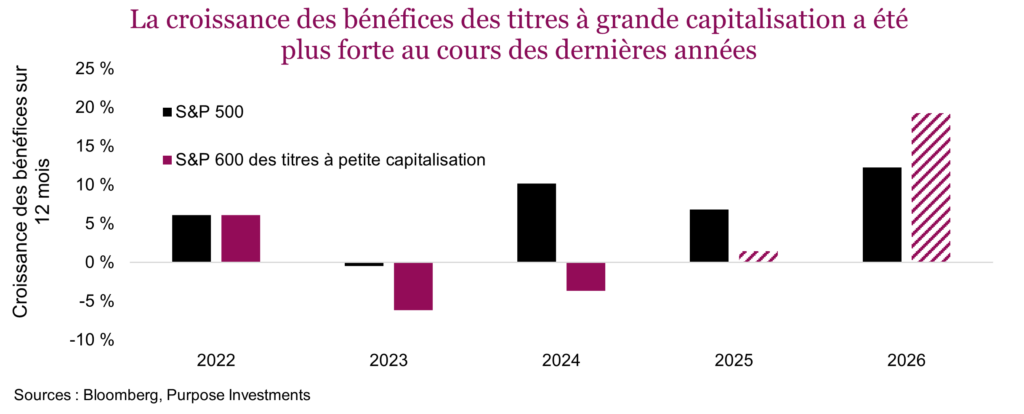

Croissance des bénéfices – De même, les valorisations ont été une bonne raison d’investir depuis la fin de 2021, ce qui n’a certainement pas aidé à prédire le rendement relatif. La plus grande volatilité des bénéfices des titres à petite capitalisation justifie peut-être un ratio C/B un peu plus faible. La croissance des bénéfices pourrait être un facteur plus important du rendement relatif pour le facteur de la taille. Lorsque les bénéfices des titres à petite capitalisation augmentent plus vite que ceux des titres à grande capitalisation, cela se répercute souvent sur le rendement relatif. Soulignons que la domination des titres à grande capitalisation depuis le début de 2023 coïncide avec de nombreuses années consécutives de croissance supérieure de leurs bénéfices.

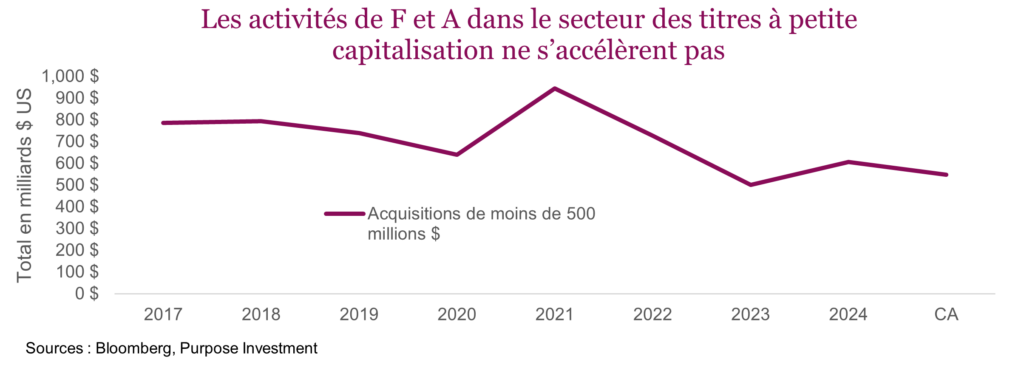

Fusion et acquisition – Avec des valorisations aussi attrayantes, on aurait pu s’attendre à ce que les acquisitions se multiplient. Malheureusement, la raison principale pour laquelle les valorisations relatives sont si attrayantes est que les titres à grande capitalisation se négocient à des ratios C/B très élevés. Et les taux plus élevés exigent un TRI plus élevé pour justifier une acquisition. Le graphique suivant illustre la valeur annuelle totale en dollars des acquisitions de moins de 500 millions $. Comme 44 % de l’année 2025 est passée, ce nombre a été converti en rythme annuel.

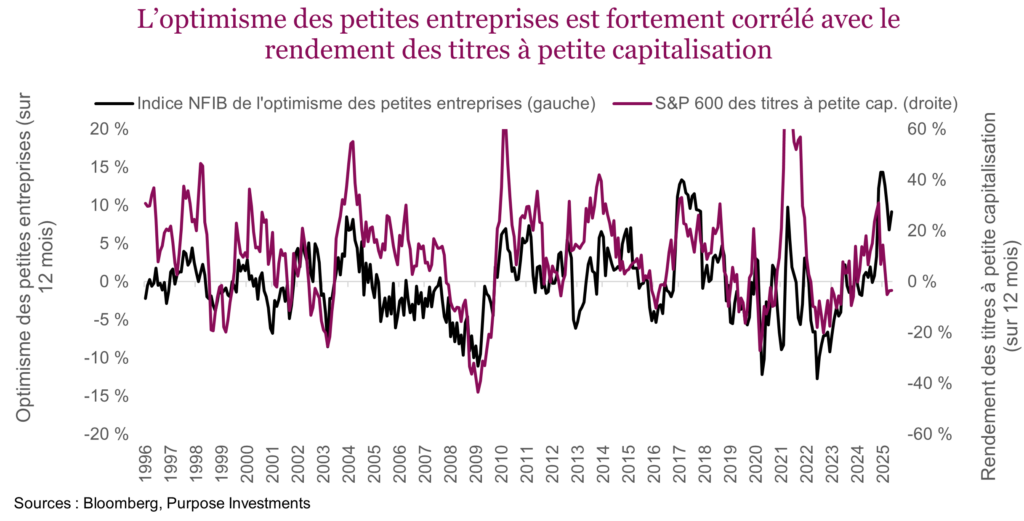

Confiance – Compte tenu de la grande incertitude en 2025, ce n’est peut-être pas trop surprenant. La confiance est essentielle pour que les petites capitalisations se démarquent. La confiance des chefs d’entreprises a diminué en 2025, tout comme l’indice NFIB de l’optimisme des petites entreprises. Pour être optimiste à l’égard des petites capitalisations, il faut penser que la confiance des entreprises augmentera plus tard cette année. C’est possible – la résolution des enjeux commerciaux ou d’autres problèmes politiques pourrait aider. Cependant, si les données économiques diminuent plus tard cette année, cela nuira aussi à la confiance.

Conditions financières – De nouvelles baisses des taux par la Fed devraient contribuer au rendement relatif des titres à petite capitalisation, et de telles baisses sont attendues plus tard cette année d’après les prévisions consensuelles. Difficile de dire quel effet cela aura sur le rendement, surtout que les conditions financières ont été assez assez favorables au cours des dernières années lorsqu’on tient compte des normes de crédit, des écarts de taux, de la disponibilité du capital, etc. Des réductions de taux aideraient.

| Facteurs à considérer | Positive of negative for smaller caps |

|---|---|

| Valorisations – écart de plus de 6 points | Positif |

| Croissance des bénéfices – grandes cap. vs petites cap. | Négatif |

| Activité de F et A – encore faible | Négatif |

| Confiance des chefs d’entreprise et à l’égard de l’économie – faible mais réaction possiblement exagérée | Difficile à dire |

| Conditions financières – évoluent dans la bonne direction | Positif |

Conclusion

La croissance des bénéfices a ralenti en 2025 dans la plupart des marchés, et encore plus pour les titres à petite capitalisation. L’écart de valorisation compense peut-être un peu, mais il faudrait observer certains signes de stabilité ou un éventuel changement dans la croissance des bénéfices pour s’emballer, sinon une amélioration de la confiance et une accélération de l’activité de F et A. Les conditions pourraient être réunies, mais l’élément déclencheur se fait toujours attendre.