L’État du marché

25 août 2025

Sans risque… vraiment?

Abonnez-vous ici pour recevoir l’État du marché par courriel.

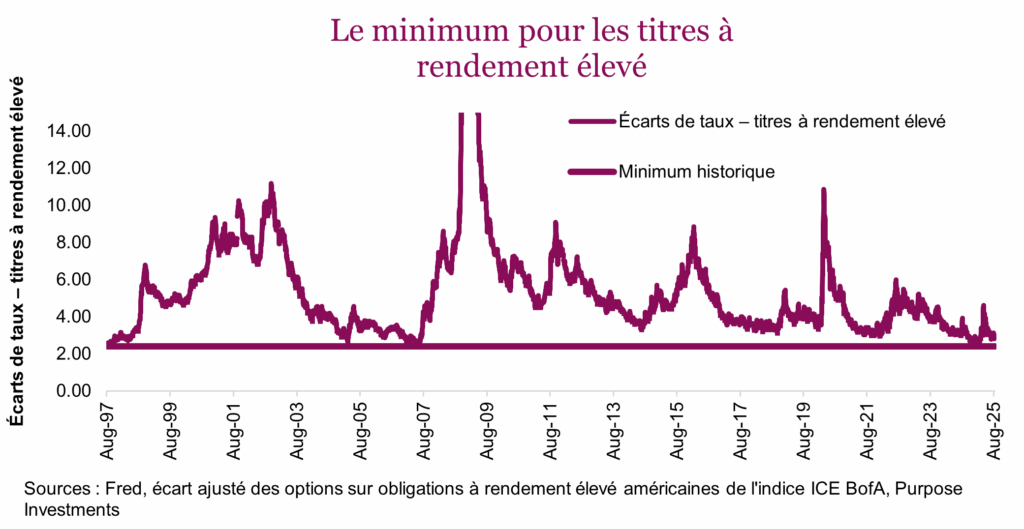

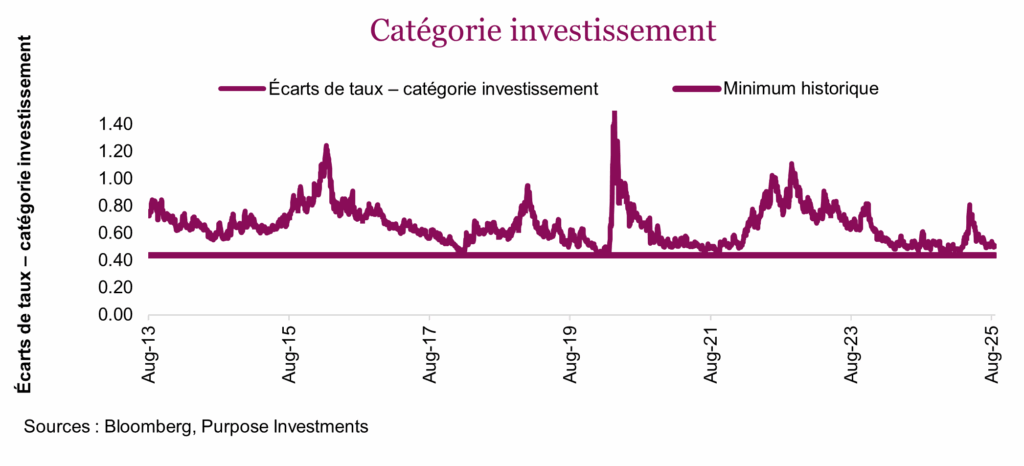

Le taux sans risque, qui porte bien son nom, est le rendement nominal que vous pouvez obtenir sans prendre aucun risque. En général, les obligations d’État ou les bons du Trésor servent d’indicateurs du taux sans risque afin de le quantifier sur différentes périodes. Nous avons voulu examiner la question du taux sans risque pour une raison en particulier : les écarts de taux, c’est-à-dire le rendement supplémentaire offert par les obligations de sociétés par rapport au taux sans risque pour compenser certains risques, tels que les défauts de paiement. Or, à l’heure actuelle, les écarts de taux sont très faibles.

Plusieurs facteurs contribuent à maintenir les écarts de taux aussi bas. D’abord, l’endettement des sociétés, bien qu’élevé par rapport à leurs actifs, bénéficie de ratios de couverture (dette/BAIIA) très sains. Cela s’explique peut-être par le fait que la qualité des émetteurs s’est améliorée au fil du temps. Ou que les sociétés ont moins tendance à faire faillite qu’auparavant grâce à la bonne santé des marchés du crédit. Si les investisseurs en actions ont tendance à acheter des titres dévalorisés au moindre signe de faiblesse, les gestionnaires de crédit font de même lorsque les écarts augmentent. De toute évidence, les acheteurs ne manquent pas. Cela dit, pensez-vous que le monde va si bien que des écarts aussi bas soient justifiés?

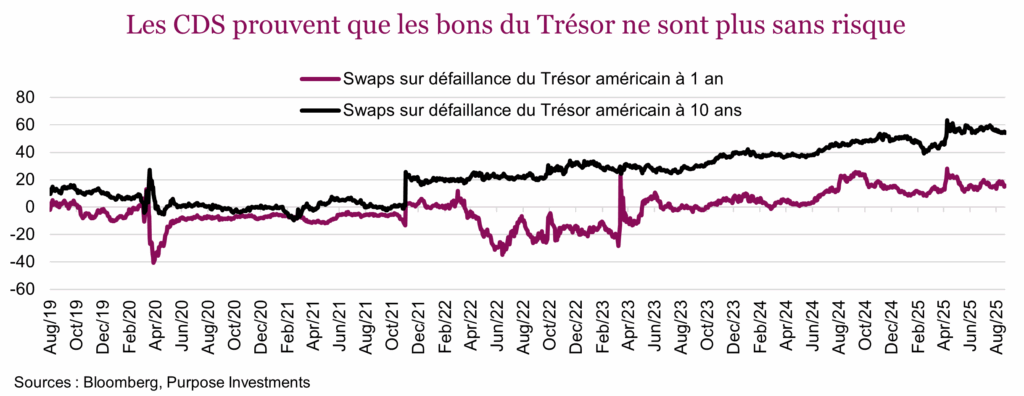

Mais redisons-le : les écarts de taux des obligations de sociétés peuvent être plus importants qu’ils ne paraissent. Comme nous l’avons souligné, les écarts de taux des obligations de sociétés sont mesurés par rapport à ce « taux sans risque », qui correspond aux rendements des obligations d’État. Et si les rendements des obligations d’État n’étaient plus sans risque et comportaient désormais une légère prime de risque? Cela voudrait dire que les écarts de taux déclarés des obligations de sociétés ne reflètent pas la réalité.

La prime de risque sur les titres de créance gouvernementaux n’est pas liée à l’inflation ni à l’évolution future des rendements, mais plutôt au risque de défaillance. Cette préoccupation n’est pas nouvelle. Au début des années 1990, Ross Perot avait averti que le gouvernement américain était sur une voie budgétaire dangereuse, alors que la dette totale n’était que de 4 000 milliards de dollars; trois décennies plus tard, la dette dépasse les 37 000 milliards de dollars. Ses avertissements étaient clairement prématurés dans les années 1990, mais aujourd’hui, la viabilité ou la voie à suivre suscitent de plus en plus d’inquiétude.

Examinons la situation actuelle aux États-Unis, sans toutefois nous éterniser sur la question de la dette publique. La dette des États-Unis est très importante, les frais d’intérêt augmentent et la démographie est un enjeu. De plus, la question du déficit et de son augmentation est particulièrement épineuse en raison des politiques et des programmes en vigueur. Le pays dispose cependant de leviers majeurs : une monnaie de réserve mondiale et un système financier solide. Aujourd’hui, malgré ce qu’on peut lire dans les manchettes, les acheteurs de titres de créance américains ne manquent pas. Il n’y a donc pas lieu de s’inquiéter pour le moment.

Il s’agit sans aucun doute d’un risque qui prendra de l’ampleur à l’avenir. Pour évaluer ce risque, nous allons regarder les marchés. Il existe des swaps sur défaillance (CDS) pour les bons du Trésor américain, ce qui prouve une fois de plus que les rendements des obligations d’État ne sont pas sans risque; s’ils l’étaient, auriez-vous besoin d’une assurance? La valeur des swaps sur défaillance dépend de plusieurs facteurs qui peuvent faire évoluer les prix. Il y a deux points clés à retenir : 1) les rendements des bons du Trésor intègrent actuellement un certain degré de risque et 2) ce degré de risque augmente à mesure que l’on se projette dans le temps.

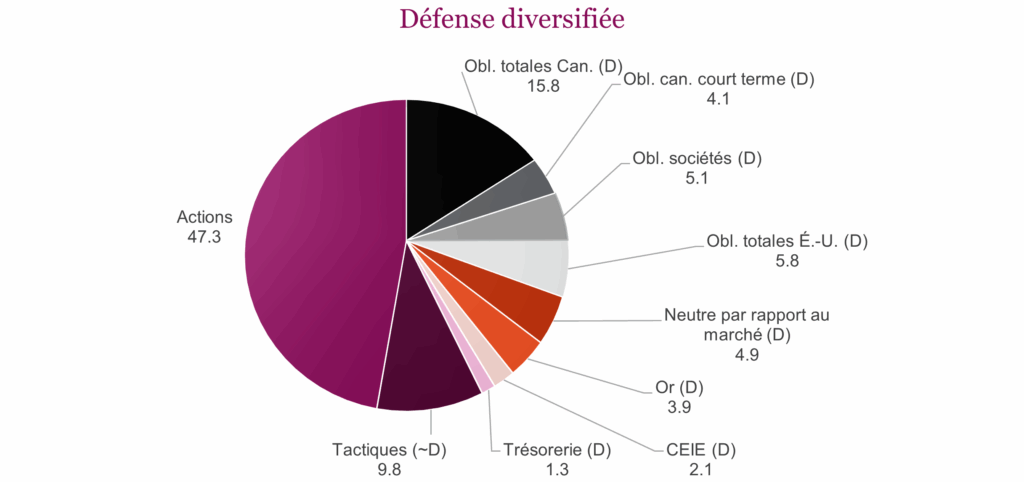

Même si nous ne tirons pas encore la sonnette d’alarme en ce qui concerne la dette publique ou la pérennité des rendements, nous pensons que cette question prend de plus en plus d’importance. La manière dont les politiques évoluent pour tenter de faire face à ce risque croissant, et le moment où elles le font, ont des répercussions considérables et peuvent avoir un effet domino. Si la situation actuelle ne nous empêche pas de dormir, nous sommes néanmoins d’avis que les portefeuilles devraient diversifier davantage leur positionnement défensif afin d’inclure des obligations, des titres de crédit, des biens durables, des stratégies d’options, des titres à fort momentum et des actifs non traditionnels. À titre d’exemple, voici la répartition défensive de nos portefeuilles.

En conclusion

En réalité, une obligation de Microsoft à 10 ans, qui se négocie avec un écart de taux de 10 points de base par rapport au rendement des bons du Trésor à 10 ans, se situe plutôt à environ 70 points de base au-dessus du taux sans risque réel. Les écarts de taux ne sont peut-être pas aussi serrés qu’ils en ont l’air, étant donné que la référence utilisée pour les mesurer a évolué. Pour les investisseurs exposés au risque de crédit, dont nous faisons partie, il y a de quoi être rassuré : des écarts historiquement bas par rapport aux rendements des bons du Trésor ne devraient pas, en soi, susciter d’inquiétude excessive.