Stratégie des investisseurs

3 septembre 2025

Jouer la carte de la diversification

Abonnez-vous ici pour recevoir l’État du marché par courriel.

- L’été finit en beauté

- En quête de diversification

- Recherche de sources de diversification pour les portefeuilles

- Le décalage important du marché canadien

- Cycle du marché et positionnement du portefeuille

- Mot de la fin

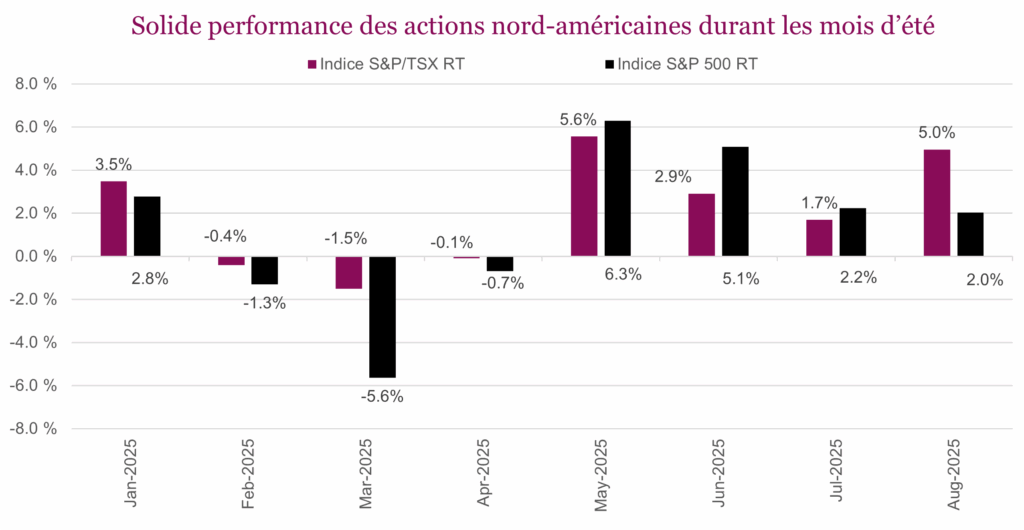

L’été finit en beauté

Les actions ont prolongé leur remontée en août, propulsées par une ronde des bénéfices solide des entreprises et l’élan soutenu de l’économie. Les indices S&P 500 et TSX ont atteint de nouveaux sommets records au cours du mois et ont enregistré un quatrième mois consécutif de gains. L’indice S&P 500 a progressé de 2 % sur la base du rendement total, tandis que le TSX s’est démarqué avec un gain mensuel de 5 %, grâce à la force des secteurs des matériaux et de la finance. L’optimisme des investisseurs a également été stimulé par les attentes d’une première baisse de taux par la Fed en 2025 à sa réunion de septembre. Ces espoirs d’assouplissement de la politique monétaire ont contribué à faire baisser les taux des obligations du Trésor américain, ce qui a fait progresser les obligations américaines de 1,20 % au cours du mois. Les obligations canadiennes ont également inscrit des gains modestes, l’indice obligataire universel FTSE Canada ayant gagné 0,37 % en août, alors que les marchés évaluaient l’impact du ralentissement de la croissance intérieure et du ton plus conciliant de la BdC.

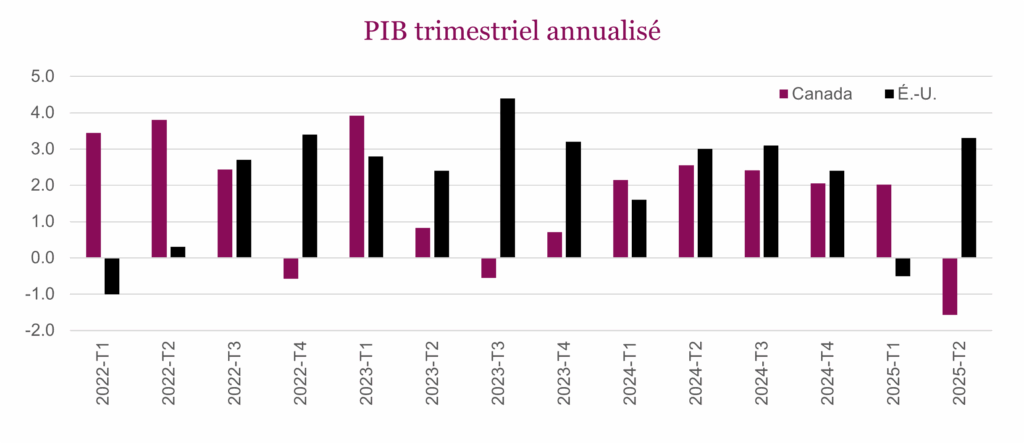

Aux États-Unis, le PIB annualisé (sur 3 mois) est passé de 3,0 % à 3,3 %, stimulé par les investissements plus importants des entreprises et une contribution sans précédent des exportations nettes. Le revenu intérieur brut a augmenté de 4,8 %, tandis que les profits des entreprises ont rebondi de 1,7 % après leur plus forte contraction depuis 2020. Les dépenses des ménages sont demeurées résilientes, la consommation personnelle ayant augmenté de 0,3 % en juillet, sa plus forte hausse en quatre mois. L’inflation reste toutefois un enjeu, les prix des DPC de base ayant augmenté de 2,9 % sur 12 mois en juillet, un sommet depuis février. Les DPC de base ont aussi grimpé de 0,3 % au cours du mois. En raison de l’inflation persistante, la Fed doit soutenir la croissance avec des mesures accommodantes, tout en veillant à ne pas compromettre la crédibilité de sa politique.

Au nord de la frontière, l’économie canadienne a ralenti, se contractant à un rythme annualisé de 1,6 % au deuxième trimestre, la plus forte baisse depuis la pandémie. Ce repli reflète une baisse de 27 % des exportations et un recul de 10,1 % des investissements des entreprises, causés par les tarifs douaniers. La demande intérieure a toutefois compensé avec une hausse de 3,5 %, portée par l’augmentation des dépenses de consommation, les dépenses publiques et la reprise de l’activité dans le secteur du logement. Les données préliminaires du PIB pour le mois de juillet laissaient entrevoir une reprise modeste de la croissance, ce qui donne à penser que la faiblesse pourrait être en bonne partie liée aux échanges commerciaux plutôt que systémique. La faiblesse de la croissance des revenus et du marché de l’emploi pose un risque et garde la BdC en état d’alerte et prête à continuer d’assouplir sa politique si les conditions devaient se détériorer.

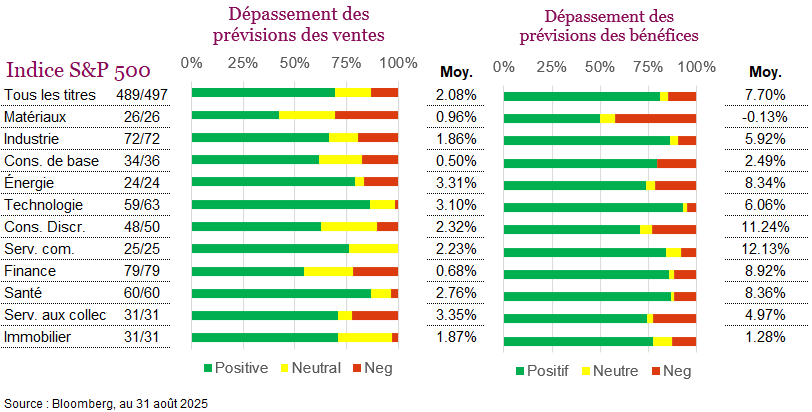

Les bénéfices ont offert un soutien important aux marchés boursiers en août. Alors que presque toutes les sociétés du S&P 500 ont annoncé leurs résultats, 81 % ont dépassé les prévisions de bénéfices et de revenus. Moins de sociétés évoquent des risques de récession. Les mentions à cet égard dans les conférences téléphoniques sur les bénéfices ont fortement baissé, passant de 124 au premier trimestre à seulement 16 au deuxième trimestre, un signe que les dirigeants d’entreprise considèrent le ralentissement moins menaçant que plus tôt cette année. Le risque demeure toutefois présent, en particulier compte tenu de la concentration du marché. Les « sept magnifiques » représentent maintenant 34 % de l’indice S&P 500, et ce chiffre atteint presque 40 % lorsqu’on inclut Broadcom, Berkshire Hathaway et JP Morgan, un niveau largement supérieur à celui de la bulle technologique. Le ratio C/B prévisionnel sur 12 mois étant à 23,9, bien au-dessus des moyennes historiques, les valorisations semblent exagérées, ce qui souligne l’importance d’une croissance continue des bénéfices et de la résilience de l’économie pour soutenir l’élan du marché boursier.

En quête de diversification

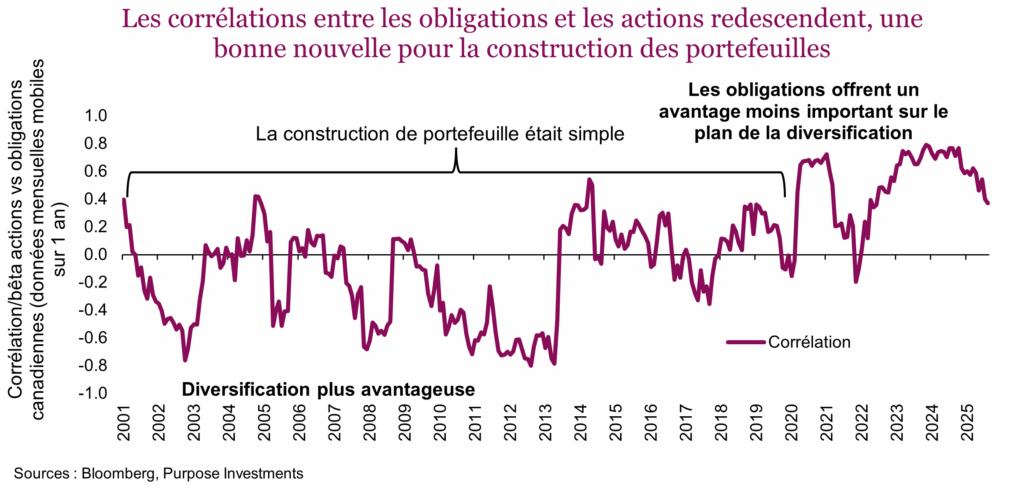

La diversification entre les différentes catégories d’actif est à la base de la construction d’un portefeuille. La combinaison de différentes catégories d’actif qui se comportent différemment dans divers régimes de marché augmente la stabilité des portefeuilles – ce qui réduit le risque global et de distorsion comportementale. Tout le monde se rappelle de la période de 2000 à 2020 où les corrélations entre les actions et les obligations – la pierre angulaire de la plupart des portefeuilles – étaient systématiquement négatives Tout le monde se rappelle aussi qu’au cours des dernières années, ces corrélations ont augmenté, faisant augmenter la volatilité des portefeuilles et réduisant les sources de diversification.

L’une des raisons qui expliquent cette plus grande corrélation depuis quelques années est la hausse de l’inflation. Sans disparaître, l’inflation a suffisamment ralenti pour que la plupart des banques centrales réduisent graduellement les taux à court terme. La bonne nouvelle, c’est que la forte corrélation positive entre les actions et les obligations commence à diminuer. Il suffit de regarder les obligations canadiennes (mesurées par l’indice des obligations canadiennes totales Bloomberg), qui ont reculé six mois de suite; c’est exactement ce qu’elles sont censées faire lorsque les marchés boursiers progressent au cours de la même période. Par conséquent, la corrélation mobile sur 1 an entre les actions et les obligations canadiennes a commencé à redescendre.

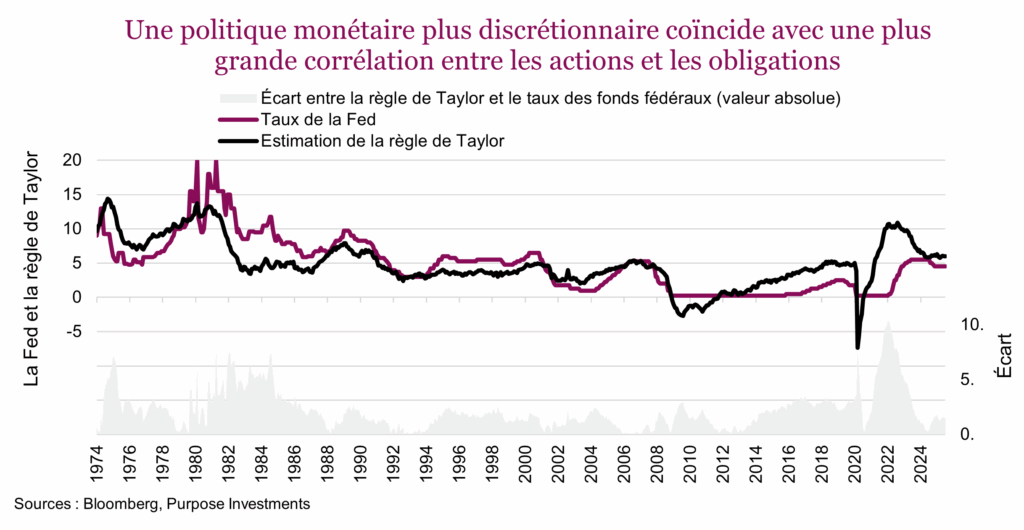

Il pourrait être un peu prématuré de se réjouir de la tendance vers une amélioration de la corrélation. Par le passé, lorsque la politique monétaire (taux à court terme) était plus tributaire des données économiques et recherchait davantage la stabilité des prix, les corrélations entre les obligations et les actions étaient plus faibles. Et lorsque la politique monétaire était dictée davantage par d’autres facteurs, les corrélations étaient plus élevées. Aux États-Unis, au cours de la dernière année, l’écart entre le taux des fonds fédéraux réel et la règle Taylor a été beaucoup plus important. La règle Taylor sert de ligne directrice pour les taux à court terme en fonction de l’inflation et de la croissance économique. Même aujourd’hui, la règle de Taylor suggère un taux des fonds fédéraux de 6 %, soit 1,5 % au-dessus du taux actuel. Et la pression monte pour faire baisser les taux à court terme, malgré la croissance de plus de 3 % de l’économie et l’inflation toujours élevée.

En conclusion, la politique de la banque centrale dépend d’autres facteurs, qui ne se limitent pas aux données économiques. Dans ce contexte, il ne faut pas s’attendre à ce que les corrélations entre les actions et les obligations retombent en territoire négatif, même si elles se sont améliorées dernièrement. Cela témoigne aussi de la nécessité de trouver d’autres sources de diversification pour les portefeuilles. À cet égard, les nouvelles sont donc à la fois bonnes et mauvaises.

Recherche de sources de diversification pour les portefeuilles

Les outils permettant de construire des portefeuilles bien équilibrés ont toujours évolué au fil du temps, et les stratégies présentant différentes caractéristiques de rendement continuent de se multiplier. Cela dit, les corrélations ne sont pas stables dans le temps et certains placements qui étaient d’excellents outils de diversification peuvent perdre de leur attrait. Par contre, si vous attendez assez longtemps, ils peuvent redevenir d’excellents outils de diversification.

En raison de la multiplication des stratégies et des changements dans les corrélations du marché, il demeure prudent de diversifier les outils de diversification. Les obligations étaient d’excellentes sources de diversification, puis plus du tout, et elles tendent maintenant à le redevenir. La bonne nouvelle, c’est que d’autres catégories d’actif commencent à devenir de meilleures sources de diversification que par les années passées, alors que c’est le contraire pour d’autres. Voici quelques exemples :

Actions internationales

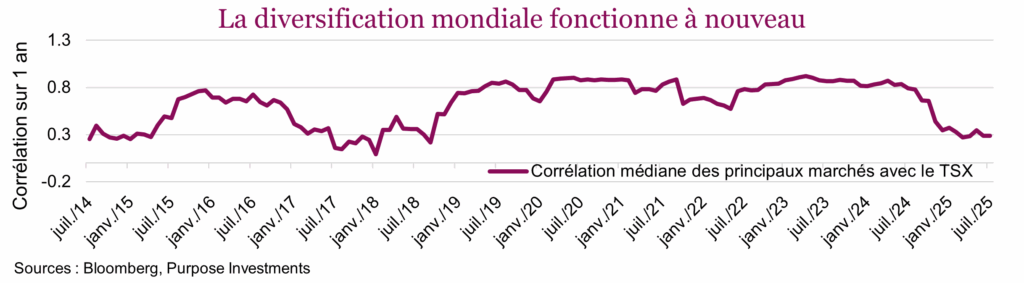

Les actions internationales ont été une excellente source de diversification à partir des années 1980 jusqu’en 2000, lorsque chaque marché boursier suivait son propre rythme. Cependant, à mesure que les marchés sont devenus plus liés, l’avantage procuré sur le plan de la diversification a diminué, puis en 2019, les marchés sont encore une fois redevenus étroitement corrélés. Cela a considérablement réduit les avantages de faire une plus grande place aux actions mondiales à l’intérieur des portefeuilles, du moins du point de vue de la diversification.

Toutefois, cette corrélation entre les marchés a chuté fortement au cours de la dernière année. La corrélation médiane des principaux indices boursiers avec l’indice TSX a chuté à environ 0,3, ce qui représente à peu près la plus faible corrélation des 15 dernières années. Il s’agit certainement d’une autre très bonne raison pour laquelle les investisseurs pourraient profiter d’une augmentation de la diversification internationale. Et bien qu’une braderie générale tire assurément tous les marchés vers le bas, même lors de perturbations comme celles qu’on a connues plus tôt cette année, on a observé des différences importantes entre les différents marchés. Lorsque le marché boursier mondial a atteint un creux le 8 avril, les actions mondiales étaient en baisse de 12 %, le S&P 500, de 15 %, le TSX, de 9 % et le Royaume-Uni, de 3 %, alors que l’Allemagne affichait une progression de 2 % et que Hong Kong faisait du surplace.

Dans notre monde plus polarisé, les marchés semblent diverger, ce qui justifie une diversification internationale.

Placements non traditionnels

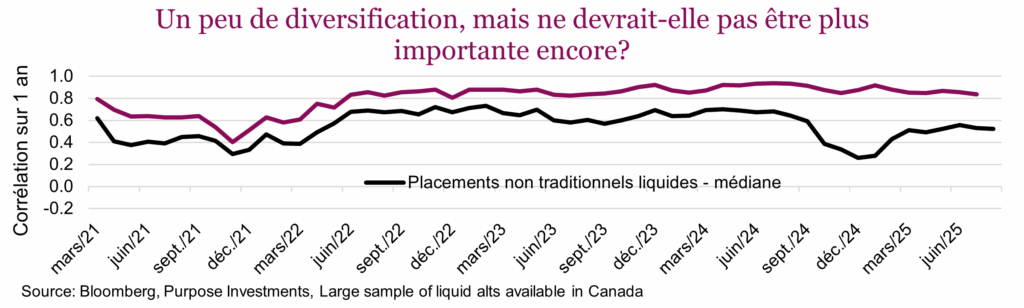

Nous allons simplement effleurer le sujet, et nous tenons à vous avertir : compte tenu de la grande diversité des stratégies dans ce secteur, toute généralisation a ses limites. Cela dit, ces placements devraient faire mieux. L’indice Scotia est un indice équipondéré des fonds de couverture gérés par les gestionnaires canadiens. La ligne des placements non traditionnels liquides ci-dessous représente une vaste sélection de ces placements disponibles au Canada (48), qui emploient des stratégies très différentes. Le graphique illustre leur corrélation mobile médiane par rapport à l’indice TSX.

L’écart entre les différentes stratégies est important. Plusieurs offrent une excellente source de diversification contre les risques du marché, et de nombreuses autres n’offrent rien de plus qu’une exposition un peu différente au marché boursier. Un niveau plus élevé de diligence raisonnable est nécessaire et il est primordial de comprendre l’objectif d’un placement pour un portefeuille.

Les placements non traditionnels sont certainement une source de diversification pour les portefeuilles, mais ils demandent plus de recherche et une plus grande diligence raisonnable.

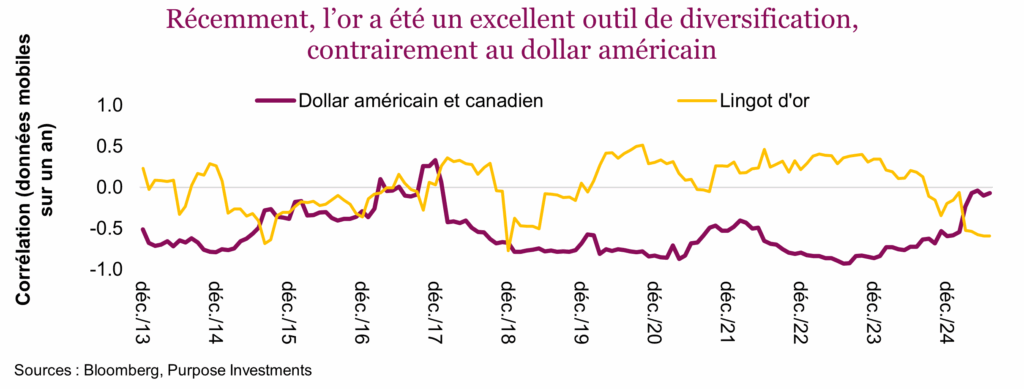

Le dollar et l’or

Voici la règle générale pour les portefeuilles canadiens : le dollar américain est un excellent choix. Le passé montre qu’en période de faiblesse du marché, la valeur du dollar américain tend à augmenter, ce qui offre une excellente source de diversification pour les portefeuilles. Voici pourquoi : La plupart des périodes de faiblesse du marché s’expliquent par des préoccupations liées à la croissance économique. Comme les États-Unis sont moins sensibles au commerce mondial que les autres pays (y compris le Canada) et compte tenu du statut de réserve mondiale du dollar, sans compter que de nombreux investisseurs rapatrient leur argent aux États-Unis lorsque des perturbations surviennent, le dollar américain tend à s’apprécier en période d’incertitude.

Cependant, comme l’incertitude politique et l’indépendance de la banque centrale sont des problèmes qui ont pris leur source aux États-Unis, cet avantage sur le plan de la diversification est neutralisé. Il n’est donc guère surprenant qu’après la volatilité de la dernière année, le dollar américain n’ait pas été un bon outil de diversification – c’est plutôt le contraire. Il a été remplacé par l’or, qui fait très bien à ce chapitre en période d’incertitude politique.

Conclusion

À notre avis, les obligations ne sont peut-être plus un aussi bon outil de diversification qu’au cours des décennies précédentes, mais elles continuent d’offrir une certaine diversification. Et comme les taux sont maintenant plus élevés, les obligations peuvent aussi contribuer davantage au rendement global. La bonne nouvelle, c’est qu’il y existe d’autres sources de diversification : actions internationales, placements non traditionnels, produits de base et même le dollar américain. Tout dépend vraiment de ce qui caractérisera la prochaine période de faiblesse. S’il s’agit d’une période de faiblesse économique, les obligations et le dollar américain pourraient mieux fonctionner que l’or et les actions internationales. S’il faut plutôt composer avec une autre période d’incertitude politique, ce pourrait être complètement l’inverse.

Le mieux, c’est d’utiliser quelques outils principaux pour mieux diversifier vos sources de diversification.

Le décalage important du marché canadien

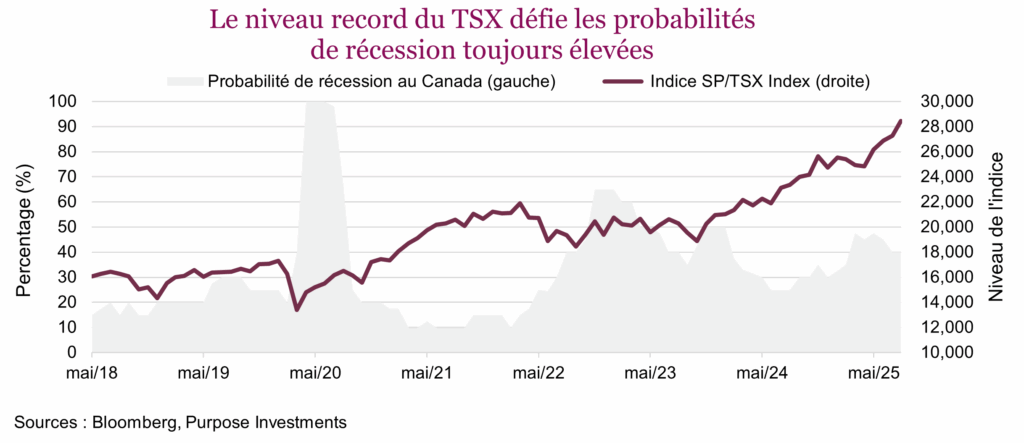

Du point de vue des placements, le Canada offre un portrait assez déconcertant jusqu’ici cette année. D’un côté, le marché boursier enregistre des gains considérables, mais de l’autre, la santé économique du pays demeure faible. L’indice composé S&P/TSX a progressé d’environ 17 % jusqu’ici cette année, ce qui est meilleur que bien des marchés mondiaux; en même temps, l’économie canadienne continue d’être à la traîne. Ce décalage montre que le rendement du marché est moins le reflet d’une forte remontée du Canada et davantage le résultat des tendances mondiales des produits de base et des données qui ont dépassé des attentes trop pessimistes. On dit souvent que le marché n’est pas le reflet de l’économie, et c’est particulièrement vrai au Canada cette année.

L’économie canadienne s’est contractée de 1,6 % au deuxième trimestre, contre une baisse prévue de 0,7 %, ce qui représente la plus forte contraction du PIB depuis la pandémie. Ce ralentissement s’explique principalement par la baisse des exportations causée par les tarifs douaniers, la diminution des dépenses locales et les problèmes persistants de faible productivité et d’investissements limités des entreprises. Juin a marqué le troisième mois consécutif de baisse du PIB. Comme aucun de ces facteurs ne semble se renverser très rapidement, cela rend la situation périlleuse pour le troisième trimestre. La prévision médiane se situe actuellement à seulement 0,2 %, alors que 8 des 19 économistes prévoient un résultat négatif au troisième trimestre, ce qui montre que le risque d’une récession technique est bien réel. Le graphique ci-dessous illustre assez bien le décalage très marqué. Le risque de récession se situe actuellement à environ 40 % au cours des 12 prochains mois, alors que le TSX est gonflé à bloc. Habituellement, lorsque les risques de récession sont aussi élevés, le marché reflète une certaine prudence ou un niveau élevé d’aversion au risque. Pas cette année.

Les nouvelles ne sont pas toutes mauvaises – elles sont un peu mitigées pour les consommateurs et le marché de l’emploi. Les données en temps réel des opérations par carte de crédit et de l’activité du secteur des services laissent entrevoir une certaine stabilisation, mais nous sommes encore loin d’une forte réaccélération. Le dernier sondage sur le commerce de détail de Statistique Canada montre que les dépenses dans les catégories essentielles se maintiennent, cependant, les dépenses de consommation sont plutôt inégales dans les segments de la consommation discrétionnaire. Le taux de chômage a grimpé à 6,9 %, le niveau le plus élevé depuis la reprise post-pandémie. Bien qu’élevé, le taux de chômage s’est stabilisé autour des moyennes observées entre 2013 et 2016. Le rapport sur l’emploi de juillet (perte de 40 000 emplois), malgré la volatilité mensuelle habituelle au Canada, continue de montrer des signes de ralentissement. La croissance des gains hebdomadaires moyens a aussi ralenti, ce qui réduit la pression inflationniste causée par la hausse des salaires, mais témoigne aussi d’un budget plus serré.

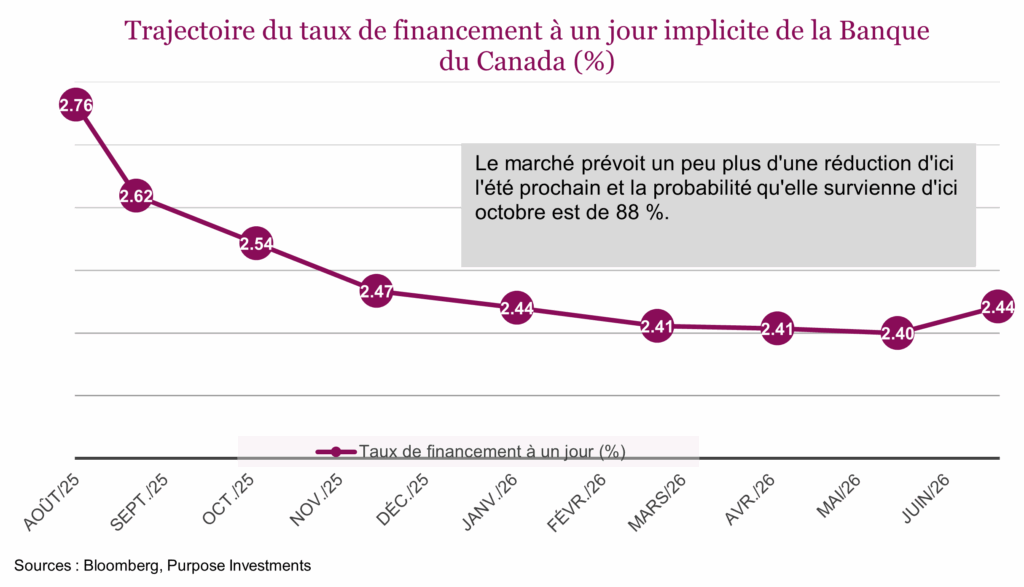

En ce qui concerne la politique monétaire, l’inflation est la principale et la seule variable. L’inflation globale se situe maintenant sous la cible de 2 % de la Banque du Canada, mais les mesures de l’inflation de base demeurent élevées à environ 2,5 %. La bonne nouvelle, c’est que la tendance désinflationniste devrait se poursuivre. La Banque du Canada a déjà réduit le taux de financement à un jour de 225 pb en juin. Il est stable depuis mars, toutefois, les attentes du marché à l’égard de nouvelles baisses des taux par la Banque du Canada cette année ont augmenté récemment. Le marché escompte un peu plus d’une réduction d’ici l’été prochain, et plus probablement cette année. Malgré cela, la confiance des entreprises reste déprimée, l’enquête sur les perspectives des entreprises faisant état d’un manque de confiance qui influence les dépenses d’investissement et les plans d’embauche. Certains signaux sont favorables, mais les efforts visant à améliorer le commerce entre les provinces, bien que positifs, ne règlent pas tous les problèmes qui pèsent sur l’économie.

Le marché de l’habitation, qui était auparavant un moteur important de la croissance, reste sans doute le plus gros problème. Les prix des maisons neuves sont maintenant stables depuis le début de 2022 et commencent à baisser. Les promoteurs doivent composer avec des unités trop chères qui tardent à trouver preneur et une réticence à baisser les prix. Bien que la baisse des taux d’intérêt devrait finir par améliorer l’abordabilité, la dette plus élevée des ménages rendra la remontée du marché de l’habitation plus lente et irrégulière jusqu’en 2026. Cette sensibilité à la dette des ménages et la fragilité du marché de l’habitation demeurent un risque important pour l’économie canadienne, mais le pire scénario ne s’est pas concrétisé jusqu’à maintenant.

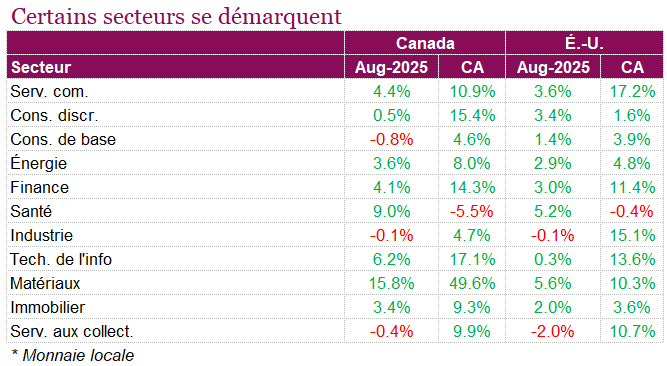

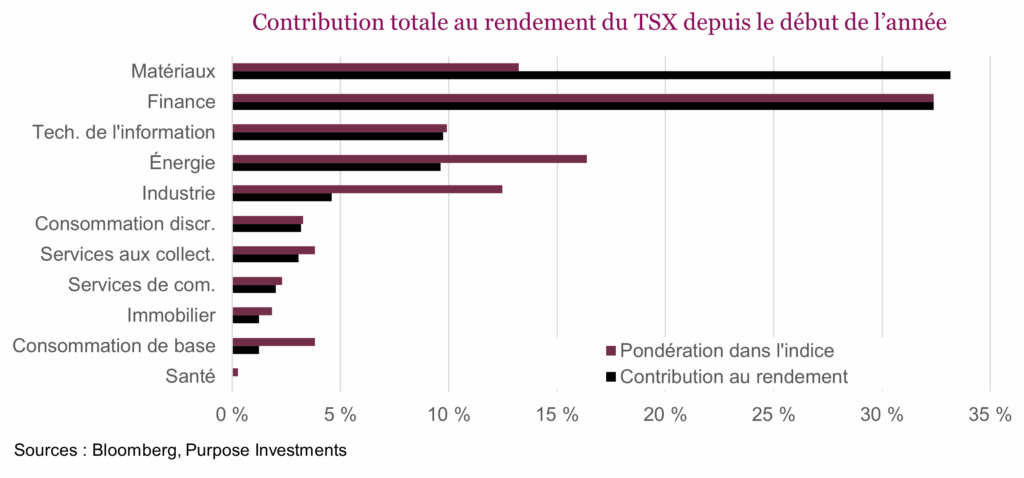

Le rendement considérable du TSX cette année ne peut donc pas être considéré comme un signe de la santé générale de l’économie. Le gain de 17 % est fortement concentré, et il est en grande partie attribuable aux secteurs des matériaux (33 %) et de la finance (32 %). Compte tenu de sa forte pondération dans l’indice et des rendements solides de plusieurs banques au cours de la dernière semaine, le secteur de la finance contribue exactement à la hauteur de sa pondération de 32 % dans le TSX. Le secteur minier s’est surpassé, ce qui a plus que contrebalancé les rendements plus faibles des secteurs de l’énergie et de l’industrie. En ce qui concerne les bénéfices, la majeure partie de leur croissance vient des secteurs des matériaux, de l’énergie et de la finance. Environ 45 % de la croissance des bénéfices de l’indice TSX au troisième trimestre devrait venir des sociétés aurifères. Les banques ont remonté, portées par des résultats meilleurs qu’attendu : faibles pertes sur créances, revenus résilients des marchés financiers et solides ratios de fonds propres. La croissance des prêts est faible, ce qui reflète une faible demande intérieure, mais le risque de pertes sur créances importantes diminue graduellement, ce qui contribue à la résilience des ménages et des entreprises. Soit ces secteurs dépendent des prix des produits de base, soit ils profitent des perspectives d’atterrissage en douceur plutôt que de la forte activité intérieure. Cette réalité met en évidence le principal point à retenir : la vigueur du marché boursier canadien n’est pas un bon indicateur de l’économie intérieure, qui demeure faible.

Il faudra donc surveiller étroitement les résultats du PIB afin de déterminer si le PIB négatif au deuxième trimestre et les prévisions de PIB à peu près stable au troisième trimestre sont confirmés, ce qui raviverait les rumeurs de récession. Cela inclut les tendances du marché de l’emploi, particulièrement le taux de chômage et la croissance des salaires, ainsi que les indicateurs avancés qui sont importants pour mesurer la santé du consommateur. Actuellement, nous sous-pondérons les actions canadiennes, alors que l’indice TSX se négocie à 16,5 fois les bénéfices, ce qui est encore bon marché par rapport aux États-Unis, mais maintenant un peu cher comparativement au ratio C/B moyen sur 10 ans de 15.

Finalement, bien que le Canada ait dépassé les attentes à court terme, l’économie n’est pas encore hors de danger. En raison des déséquilibres structurels, de la dette élevée des ménages et des obstacles externes, une perspective prudente demeure justifiée, en particulier pour les secteurs exposés au marché intérieur.

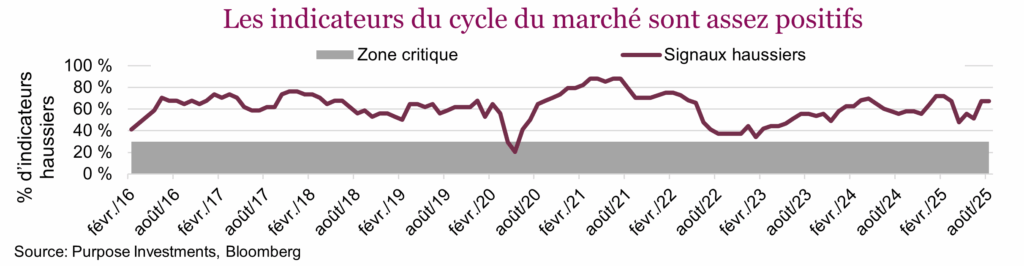

Cycle du marché et positionnement du portefeuille

Les indicateurs du cycle du marché étaient stables il y a un mois, mais certains éléments sous-jacents étaient en train de changer. Les indicateurs de la courbe des taux ne montrent pas de direction claire en ce moment, et les taux à court et long terme demeurent à peu près au même niveau aux États-Unis. La pente de la courbe des taux est peut-être positive, mais c’est difficile à voir étant donné que les taux à 3 mois si situent à 4,17 et les taux à 10 ans à 4,22. Sur une note positive pour l’économie américaine, le secteur de l’habitation montre certains signes d’amélioration, tout comme la demande globale d’énergie. Il semble que le ralentissement que nous avions prévu plus tard cette année devient de moins en moins probable.

Bien que deux signaux soient devenus haussiers aux États-Unis, d’autres sont devenus baissiers, si bien que le total est demeuré stable pour le mois. Les marchés émergents ont un peu inversé leur tendance après les solides gains de cette année, ce qui explique que l’indicateur de la croissance mondiale soit devenu baissier. Nous ne sommes pas trop inquiets étant donné que tous les autres indicateurs de la croissance mondiale sont favorables. La croissance du BPA des actions internationales a aussi un peu ralenti, mais elle demeure stable dans l’ensemble.

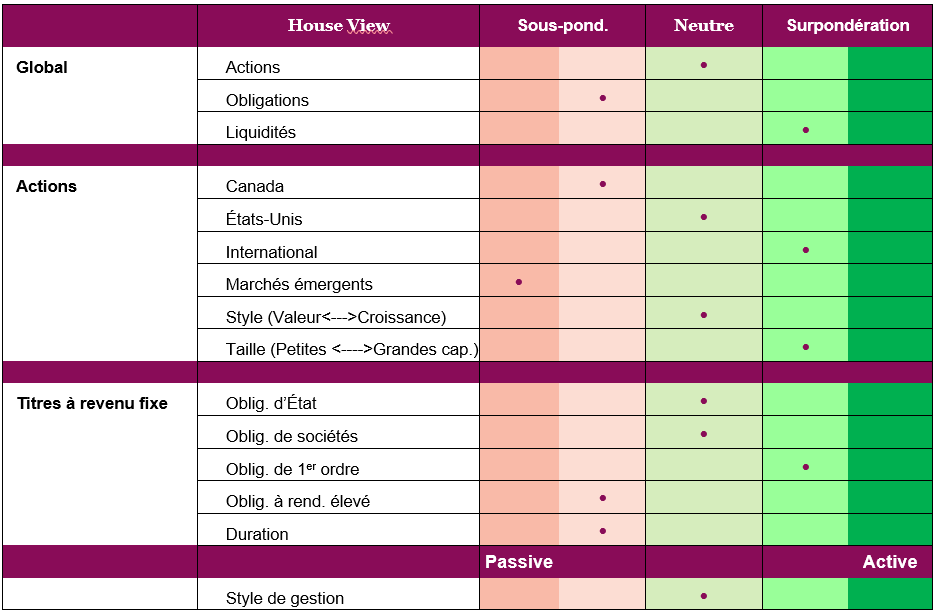

Aucun changement n’a été apporté à la répartition du portefeuille au cours du dernier mois – à notre avis, il faut souvent attendre pour faire des gains. Grâce à nos liquidités plus élevées et à nos nombreuses sources de diversification, différentes options s’offrent à nous advenant une période de faiblesse saisonnière du marché. Bien que cela rende notre positionnement légèrement défensif dans un marché qui continue de progresser, notre préférence pour les obligations et nos placements dans le secteur aurifère et les actions internationales ont compensé l’impact négatif des liquidités et des placements défensifs. Ce fut certainement une année intéressante jusqu’ici, et ce n’est pas terminé.

Positionnement du portefeuille

Mot de la fin

Du point de vue des placements, 2025 est loin d’être une année ordinaire. L’incertitude politique, l’effritement de l’indépendance des banques centrales, les dépenses budgétaires à l’échelle mondiale, les niveaux records des marchés, les préoccupations grandissantes face aux déficits, les difficultés des marchés de l’habitation, l’inflation persistante et la croissance raisonnable des bénéfices sont quelques-uns des éléments qui ressortent à quatre mois de la fin de l’année. Nous entrons dans une période souvent difficile de l’année. Compte tenu de la grande incertitude qui règne sur les marchés, il demeure prudent de varier les sources de diversification à l’intérieur des portefeuilles.