L’État du marché

17 novembre 2025

Plus vite n’est pas nécessairement mieux

Abonnez-vous ici pour recevoir l’État du marché par courriel.

La plupart d’entre nous s’entendent pour dire que le monde semble tourner de plus en plus vite, alors que l’instantanéité est devenue la norme. Vous avez une question? Vous pouvez habituellement obtenir une réponse sur-le-champ en interrogeant Google ou ChatGPT. Si vous avez une fringale, vous pouvez l’apaiser rapidement en faisant appel à Uber. Vous voulez commander quelques livres pour vos prochaines vacances à la plage? Amazon peut vous les livrer le jour même, moyennant un petit supplément. Toujours plus rapide et plus efficace. Cette instantanéité accrue pourrait expliquer que nous ayons de moins en moins de patience. Nous sommes convaincus que la congestion augmente sur les routes, mais ne serait-ce pas plutôt que nous sommes moins patients et donc moins tolérants lorsque nous nous retrouvons coincés dans la circulation? Ou pour ceux qui prennent le métro, y a-t-il vraiment plus de retards ou est-ce simplement une perception? Un peu des deux. Les retards dans le métro de Toronto ont augmenté de 53 % par rapport aux niveaux de 2019, selon Gemini. Mais c’est peut-être un mauvais exemple. Quoi qu’il en soit, l’instantanéité est devenue la norme, les retards ne sont plus acceptables et nous sommes tous moins patients dans un monde où on veut tout MAINTENANT.

Ce sentiment d’urgence accru crée aussi des problèmes dans le monde du placement. Une manchette ou un événement peut faire bouger les marchés rapidement, alors que les participants s’empressent d’intégrer la nouvelle pour décider de ce qu’ils vont acheter ou vendre. C’est une gigantesque machine à prévisions collaborative, qui bouge à la vitesse grand V. Le problème, c’est que l’effet sur l’économie ou les bénéfices n’est pas immédiat, mais souvent progressif et étalé dans le temps.

Lorsque la Fed abaisse les taux d’intérêt, les marchés réagissent en temps réel. Pourtant, l’effet sur l’économie est progressif et prendrait entre un et deux ans avant d’être pleinement ressenti. Évidemment, ce n’est pas compatible avec notre tendance à être plus impatients de façon générale. Prenons un autre exemple, celui des tarifs. Le marché a très mal réagi plus tôt cette année, mais comme l’économie a bien résisté et que les bénéfices des sociétés sont restés résilients au cours des deux derniers trimestres, les inquiétudes se sont ensuite dissipées. Le problème, c’est que les droits de douane ont un effet progressif et retardé sur l’économie et les bénéfices, de sorte que la réaction initiale exagérée pourrait s’avérer insuffisante aujourd’hui.

L’annonce de droits de douane est un événement soudain, mais l’impact réel est progressif et retardé. Le coût des droits de douane est assumé par trois parties. Les exportateurs peuvent réduire leurs prix, en particulier s’il y a d’autres fournisseurs ou substituts. Si la demande n’est pas élastique, ils éviteront le plus gros de l’impact. Les importateurs peuvent absorber une partie des droits de douane, souvent parce que leurs clients sont prêts à payer des prix plus élevés, et cela se répercute sur les marges. Sinon, une partie des droits de douane peut être transmise au client final. Ce partage des répercussions n’est ni égal ni constant, et il évolue dans le temps.

C’est ici que la patience s’invite dans la discussion. Les entreprises n’ont pas augmenté leurs prix dès le début de la crise tarifaire. Elles ont plutôt utilisé d’autres leviers ou écoulé leurs vieux stocks pour garder les prix stables et maintenir leurs marges. Mais une fois que ces mesures ou d’autres leviers auront été épuisés, l’effet des tarifs pourrait se faire davantage sentir. Il ne sera pas soudain ni égal, mais il pourrait commencer à peser sur les marges des entreprises.

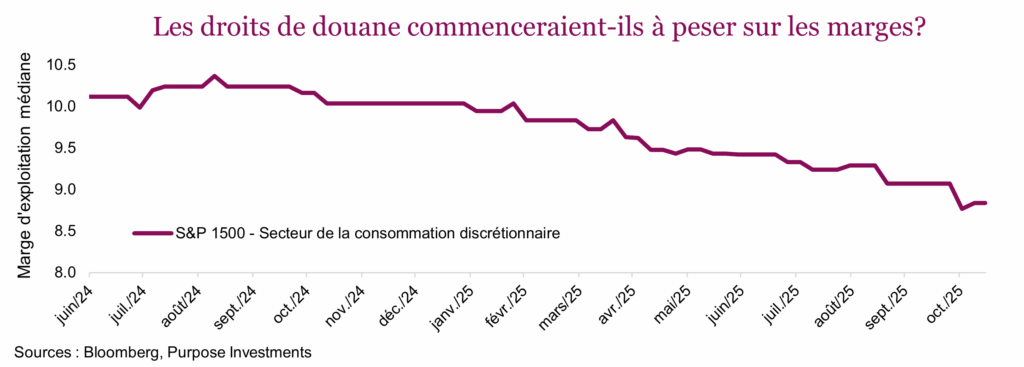

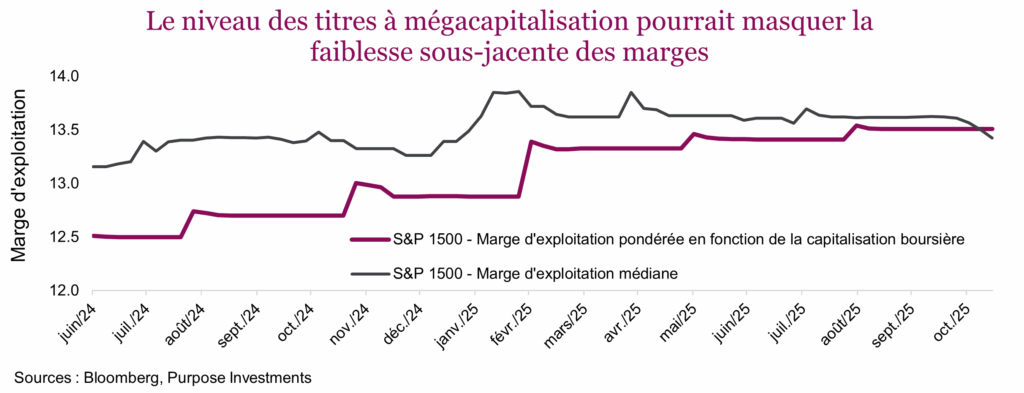

Le secteur le plus à risque est sans doute celui de la consommation discrétionnaire, qui regroupe les détaillants et les fabricants de produits d’entretien, de vêtements et d’automobiles. Ce secteur fait transiter un grand nombre de marchandises provenant de l’extérieur des États-Unis, qui sont revendues aux consommateurs américains qui en sont friands. Le graphique ci-dessus illustre la marge d’exploitation médiane des entreprises du secteur de la consommation discrétionnaire de l’indice S&P 1500. Il montre clairement que la tendance baissière commence à s’accélérer.

Les signes de détérioration des marges pourraient échapper à de nombreux participants au marché du fait que les sociétés à mégacapitalisation semblent être épargnées. Comparativement aux petites entreprises, les grandes entreprises disposent généralement d’un plus grand nombre de leviers pour protéger leurs marges. De plus, les indices basés sur la capitalisation boursière accordent naturellement plus d’importance aux titres technologiques à mégacapitalisation, qui profitent largement des dépenses dirigées vers les centres de données. À titre d’exemple, les marges d’exploitation de l’indice S&P 1500, qui est pondéré en fonction de la capitalisation boursière, augmentent de façon constante, alors que la marge médiane des sociétés qui composent l’indice a commencé à diminuer.

Les droits de douane vont probablement faire pression sur les marges – pas au moment de leur mise en œuvre, mais à mesure que les efforts pour les neutraliser s’essoufflent. Ce processus sera probablement progressif et pourrait d’abord passer inaperçu, avant de devenir plus préoccupant. De plus, les entreprises pourraient commencer à relever leurs prix pour protéger leurs marges, ce qui alimentera les pressions inflationnistes. Ces risques furtifs s’accentuent.

Les banques sont-elles impatientes?

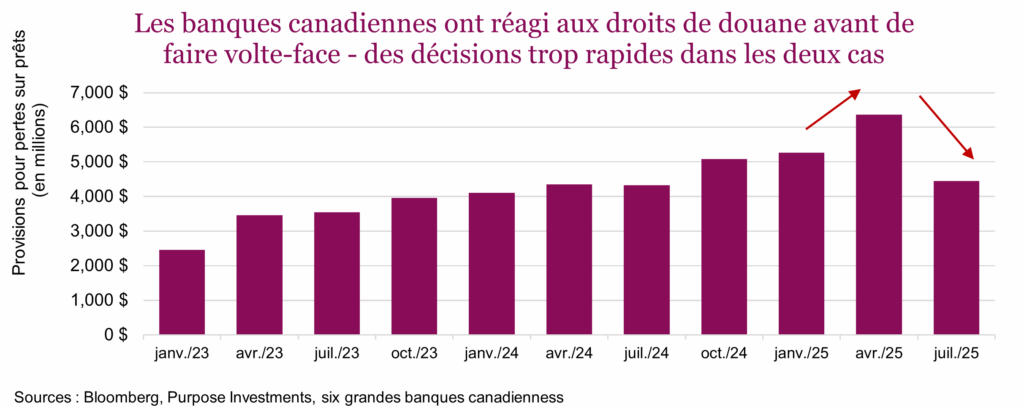

Les banques canadiennes ont connu une excellente année, marquée par des gains de 33 % jusqu’ici. Bien que leurs bénéfices dépendent de plusieurs variables, les provisions pour pertes sur prêts peuvent témoigner d’une certaine impatience. Lorsque des droits de douane ont été imposés au Canada et sont devenus une menace claire pour notre économie et les clients des banques, celles-ci ont réagi en augmentant leurs provisions pour pertes sur prêts au deuxième trimestre (période se terminant le 30 avril). Cela paraît logique, mais comme les prêts ont continué d’enregistrer une bonne performance, toutes les banques ont réduit leurs provisions au troisième trimestre, ce qui a fait grimper les bénéfices.

Les banques ont maintenant une meilleure vue d’ensemble de leur clientèle. Toutefois, autant elles ont été promptes à réagir à la menace tarifaire, autant la volte-face qui a suivi pourrait avoir été trop rapide. Nous ne pensons pas que les entreprises qui sont frappées par des tarifs vont cesser de rembourser leurs prêts sur-le-champ. Elles vont d’abord essayer de rajuster leurs activités, de réduire leur effectif ou de trouver d’autres marchés. Un défaut de paiement est aussi une option, mais qui est sans doute bien loin dans la liste des mesures pouvant être envisagées.

Les nouvelles demandes d’assurance-chômage et le niveau de chômage ont eu tendance à augmenter au Canada, ce qui est peut-être le signe que d’autres leviers sont utilisés. Le défaut de paiement pourrait remonter vers le haut de la liste, alors que les banques ont maintenant réduit leurs provisions pour pertes sur prêts. Les prochains trimestres nous en apprendront davantage.

Conclusion

Les marchés réagissent rapidement aux nouvelles et souvent de manière excessive. À mesure que le temps passe, souvent les marchés oublient ou se mettent à réagir trop mollement. L’incertitude et l’impact des événements touchant les taux ou les droits de douane finissent par se faire sentir sur l’économie et les bénéfices des entreprises. Il faut parfois être patient. Ce n’est pas parce que cela ne s’est pas encore produit que cela n’arrivera pas. De plus, comme l’effet est graduel, cela peut facilement nous échapper et échapper au marché en général.

À ce que l’on sache, l’impatience n’est pas une distorsion comportementale, mais c’est quelque chose qu’il faudrait peut-être considérer.