Stratégie des investisseurs

9 décembre 2025

La ligne d’arrivée est en vue

Sign up here to receive the Investor Strategy by email.

- Le Père Noël serait-il passé plus tôt?

- Banques canadiennes : la valeur est à l’étranger

- Amélioration de la gouvernance au Japon

- Cycle du marché et positionnement du portefeuille

- Mot de la fin

Le Père Noël serait-il passé plus tôt?

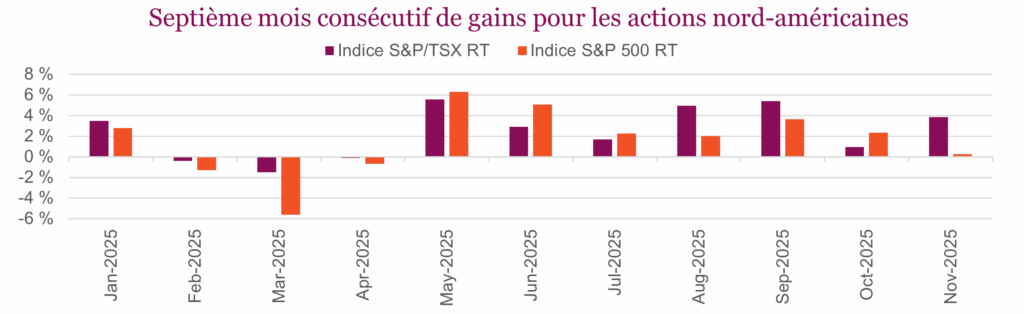

En novembre, le ton a changé par rapport aux derniers mois, alors que les marchés ont été confrontés à un regain de volatilité, aux préoccupations liées aux valorisations excessives et à l’incertitude entourant la trajectoire de la politique monétaire. Les actions nord-américaines sont tout de même parvenues à recouvrer les pertes du milieu du mois pour terminer dans le vert pour un septième mois consécutif, soutenues par les bénéfices solides et les attentes d’assouplissement monétaire continu par la Fed.

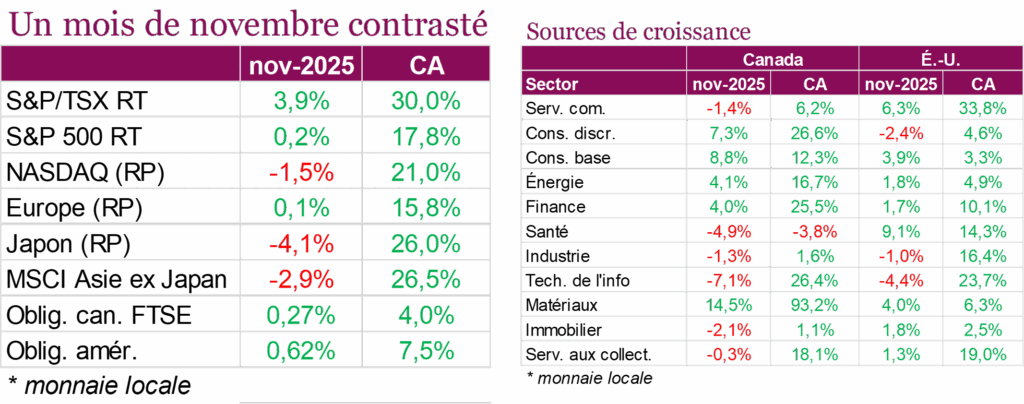

L’indice S&P 500 a inscrit un gain de 0,25 % sur la base du rendement total en novembre, sa pire performance depuis avril, après avoir passé la majeure partie du mois dans le rouge. Les investisseurs ont digéré les données économiques contrastées, les effets persistants de la paralysie du gouvernement américain et les doutes grandissants quant à la durabilité des dépenses d’investissement dans l’IA. Le secteur de la technologie a particulièrement souffert de la prise de bénéfices, ce qui a entraîné un recul de 4,4 % malgré un autre trimestre de bénéfices exceptionnels. Dans l’ensemble, les titres de croissance ont beaucoup moins bien fait que les titres de valeur, renversant la tendance dominante de la majeure partie de l’année. Les sociétés américaines ont tout de même continué d’enregistrer des bénéfices impressionnants, les bénéfices et les revenus d’exploitation de l’indice S&P 500 ayant dépassé les attentes. La confiance demeure mitigée, en raison de la trajectoire en forme de K de l’économie américaine, même si l’optimisme grandit en raison de possibles nouveaux assouplissements par la Fed à sa réunion de décembre. Heureusement, la situation a été un peu différente au Canada, où les actions ont inscrit de meilleurs rendements. L’indice composé de rendement total TSX a pris 3,9 %, et le secteur des matériaux a encore une fois dominé. Les marchés mondiaux à l’extérieur de l’Amérique du Nord ont été contrastés; les principaux indices européens ont fait du surplace ou ont légèrement baissé, tandis que les actions asiatiques ont connu des difficultés, en particulier au Japon, en Corée et à Taïwan.

Les marchés des titres à revenu fixe ont été généralement robustes en novembre, aidés par la baisse des titres du Trésor américain et par les attentes de nouvelles baisses de taux. L’indice général des obligations américaines a progressé de 0,6 % et celui des obligations canadiennes, de 0,3 %, après que la Fed a réduit les taux à 4,0 % à la fin du mois d’octobre et que les marchés ont commencé à escompter une autre baisse de 25 pb à la réunion de décembre. Compte tenu de l’incidence de la paralysie du gouvernement sur la publication de données économiques, les décideurs se sont basés sur les indicateurs du secteur privé, qui dressaient un portrait contrasté. Le consensus demeure que le marché de l’emploi s’affaiblit et que l’inflation semble maîtrisée, ce qui donne à la Fed la possibilité d’assouplir davantage sa politique monétaire. Au Canada, les marchés s’attendent à ce que les taux demeurent inchangés dans un avenir rapproché, alors que la BdC soupèse d’une part, la croissance plus forte que prévu du PIB au troisième trimestre, la résilience surprenante du marché de l’emploi et la maîtrise de l’inflation, et d’autre part, la baisse de la demande intérieure, la stagnation des investissements des entreprises et la baisse des dépenses de consommation.

Le mois de décembre favorise habituellement les actions, mais l’année a été tout sauf normale : valorisations élevées, préoccupations liées à la stabilité des investissements dans l’IA et détérioration des indicateurs de croissance avancés qui pourrait limiter la progression. En revanche, les solides données fondamentales des bénéfices, la tendance saisonnière positive et le contexte favorable de politique monétaire continuent de soutenir l’optimisme. Par conséquent, en ce dernier mois de l’année, les investisseurs soupèsent l’optimisme habituel de fin d’année et l’augmentation de l’incertitude macroéconomique, géopolitique et du marché.

Hormis l’épisode volatil de mars et d’avril et quelques petits soubresauts, l’année 2025 a été solide et marquée par un thème récurrent : de la satisfaction combinée à une grande nervosité. Dans notre rapport Perspectives pour 2025 : un triplé?, nous nous demandions si les Chiefs de Kansas City ou les marchés pouvaient l’emporter trois années de suite. Nous savons maintenant que les Eagles ont remporté en février dernier, mais les marchés semblent y être parvenus.

Et même si les nouvelles continuent de compliquer les choses et entraînent de brèves périodes de volatilité, les tendances sous-jacentes des fondamentaux ont eu le dernier mot. Sans exceller, l’économie a continué de bien se porter. L’inflation est demeurée contenue; même si elle a augmenté dans quelques segments, elle a légèrement baissé dans l’ensemble. Cela a suffi à maintenir les taux obligataires dans une fourchette : ils se situent actuellement près du bas de celle-ci. Pendant ce temps, les bénéfices ont livré la marchandise. L’indice S&P 500 a inscrit une croissance décente des bénéfices, tout comme la plupart des autres régions, contrairement aux dernières années, où cette croissance avait été bien plus élevée pour le S&P 500 que pour la plupart des autres grands indices.

Une remontée de Noël paraît donc improbable : le Père Noël semble être passé plus tôt cette année et avoir déjà laissé les cadeaux dans les comptes de placement. Mais qui sait, la progression pourrait se poursuivre jusqu’à la fin de l’année. Le mois de décembre est souvent marqué par de fortes fluctuations, avec plus de hauts que de bas, en partie parce que les investisseurs refusent de réaliser des gains à la fin de l’année, alors que les volumes d’opérations plus faibles ont tendance à exacerber les mouvements du marché.

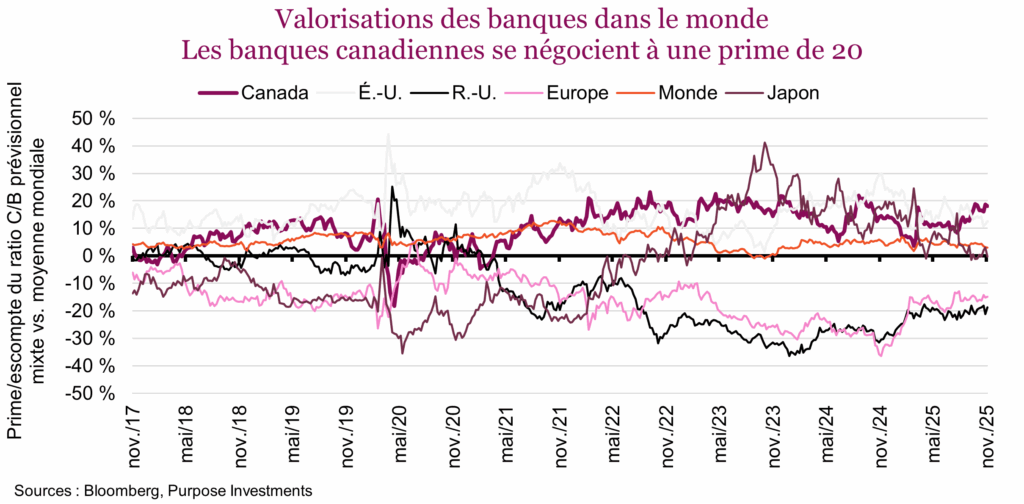

Banques canadiennes : la valeur est à l’étranger

Comme mentionné dans notre numéro de l’État du marché de la semaine dernière (Les retardataires doivent se joindre à la fête), les banques se portent très bien. Les banques canadiennes jouent un rôle crucial dans le rendement du TSX. Cependant, le marché canadien n’est pas le seul à dépendre des banques. Même si nous sommes rapides à blâmer nos voisins du Sud et à nous indigner du problème de concentration lié aux grands titres technologiques, au Canada et dans beaucoup d’autres pays, les rendements des marchés boursiers dépendent largement de la santé des banques.

La semaine dernière, les banques canadiennes ont annoncé leurs bénéfices de fin d’exercice, qui ont été assez bien accueillis, car ils ont tous été positifs jusqu’ici au cours du mois sauf pour la Banque de Montréal. La forte activité des marchés des capitaux et les solides flux entrants, qui ont neutralisé l’augmentation des provisions pour pertes sur prêts, ont été un thème récurrent. Les marges d’intérêt nettes et les efforts continus de gestion des dépenses ont contribué aux bénéfices supérieurs aux prévisions. Globalement, le sous-indice bancaire du TSX a progressé de 2,2 % jusqu’ici en décembre, et presque toutes les banques à l’exception de la Banque de Montréal (BMO) se négocient à des sommets records. Malgré les défis du marché canadien de l’habitation et l’incertitude économique générale, les banques ont livré la marchandise.

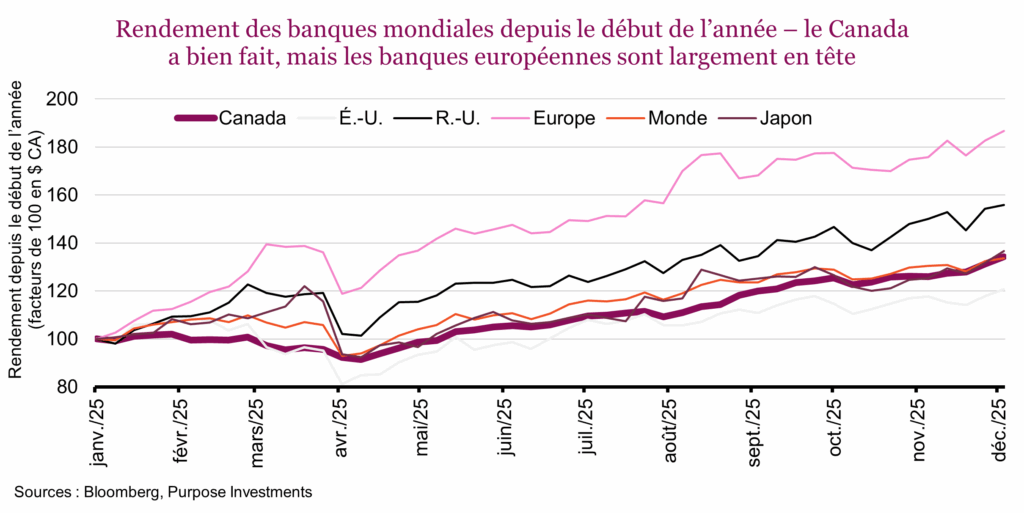

Malgré les solides rendements d’environ 40 % des banques canadiennes jusqu’ici cette année, les véritables meneurs ont été les titres financiers européens, qui ont profité du contexte de hausse des taux et des efforts de restructuration. Les banques européennes ont progressé de plus de 90 % depuis le début de l’année, suivies par celles du Royaume-Uni, qui ont pris plus de 60 %. Les banques américaines ont tout de même inscrit des rendements décents, mais avec des gains de «°seulement°» 23 % depuis le début de l’année, le sous-indice bancaire du S&P 500 est en queue de peloton. La volatilité des banques régionales et les préoccupations à l’égard du secteur immobilier commercial continuent de nuire au groupe. Ce qui est clair, c’est que malgré les défis de la croissance dans le monde, le marché récompense les sociétés ayant le plus profité de la remontée cyclique régionale, et les valorisations SONT IMPORTANTES. Les faibles niveaux de départ des valorisations des banques internationales présentaient un potentiel de gains beaucoup plus élevé.

Du point de vue du Canada, voici ce qui est un peu inquiétant. Les banques canadiennes se négocient actuellement à un ratio C/B prévisionnel mixte plus de deux écarts-types au-dessus de leur moyenne historique à long terme. Elles sont chères d’un point de vue historique, ce qui rend leur performance récente encore plus remarquable. Une explication courante est qu’elles suivent simplement le rythme des banques mondiales. La remontée profite à toutes. Peut-être, mais lorsqu’on regarde de plus près, les banques canadiennes se négocient actuellement à une prime de près de 20 % par rapport à la moyenne des banques mondiales. Le graphique ci-dessous compare les valorisations historiques des banques à la moyenne mondiale. Les banques canadiennes se négocient habituellement à prime, mais aux niveaux actuels, leur valorisation est plus élevée que celle des banques américaines. Les banques européennes et du Royaume-Uni se situent bien en dessous de la moyenne mondiale, même après la superbe performance de cette année. Cela nous laisse croire que les banques internationales pourraient continuer de progresser, ce qui est moins probable pour les banques canadiennes. Autrement dit, le rapport risque-rendement des banques canadiennes est moins attrayant sur la base des valorisations relatives.

Du point de vue de la construction de portefeuille, les perspectives des banques devaient jouer un rôle important dans les décisions de répartition de l’actif. En raison de la pondération importante de 21 % des banques dans l’indice composé S&P/TSX, le rendement boursier est fortement corrélé au sort des six géants. Si on regarde le portrait d’ensemble, le graphique ci-dessous montre l’exposition des principaux indices au secteur bancaire et certains des pays de l’indice MSCI EAEO qui présentent la plus forte exposition. La pondération des banques dans l’indice Monde tous pays (ACWI) est plus faible (8,65 %), et encore plus dans l’indice S&P 500 (4,55 %); cependant elles sont très bien représentées dans l’indice EAEO (15,7 %) et dans les indices des marchés émergents (15,3 %). En ce qui a trait au risque de concentration, le Canada est bien loin de l’Australie, de l’Espagne et de l’Italie, des marchés fortement exposés au secteur bancaire.

À notre avis, il est difficile de ne pas reconnaître la vigueur et la stabilité récentes des banques canadiennes, qui jouent un rôle clé dans la plupart des portefeuilles canadiens. Leurs valorisations sont élevées et leurs rendements sont de plus en plus faibles. Par exemple, le titre de la Banque Royale rapporte maintenant seulement 2,9 %, soit moins que les obligations canadiennes à 10 ans. Il s’agit de son rendement le plus faible depuis 2007. Même si les banques canadiennes se négocient habituellement à prime par rapport aux banques mondiales, l’écart n’a jamais été aussi élevé; il serait donc surprenant de les voir dominer. Cela nous incite encore plus à maintenir notre surpondération internationale. Bien que ce ne soit pas la seule raison, c’est une bonne façon de profiter du prix avantageux des titres bancaires mondiaux.

Amélioration de la gouvernance au Japon

L’une des plus grandes leçons d’humilité en matière de placements, c’est lorsqu’on vise juste sans obtenir le résultat escompté – ou l’inverse. Deux des raisons pour lesquelles nous sommes devenus plus optimistes à l’égard du Japon en juin 2022 ne se sont pas concrétisées, pourtant, cette position a très bien fonctionné. Autrement dit, nous avons eu un peu tort, mais nous avons quand même obtenu le résultat souhaité.

Premièrement, la réouverture de la Chine ne s’est pas passée comme prévu. En juin 2022, nous pensions que la Chine, qui avait maintenu son économie fermée beaucoup plus longtemps que le reste du monde en réponse à la pandémie, allait revenir en force. À ce moment, nous ne voulions pas investir dans les marchés émergents, donc nous avons choisi le Japon en raison de son exposition au commerce. La Chine n’a pas rebondi, car la confiance était ébranlée, et le secteur du logement posait encore problème.

La deuxième raison était que le yen se situait à 140. Il était extrêmement bon marché, donc tous les actifs libellés en yen étaient très peu chers. Cela faisait certainement du Japon une destination vacances attrayante, car notre huard avait un grand pouvoir d’achat. Et devinez quoi? Le yen a baissé à plus de 160 au milieu de 2024 et se situe maintenant à environ 155 (yen pour un dollar américain, donc une hausse équivaut à une dépréciation du yen). Et pourtant, le Nikkei a pris environ 22 % en données annualisées depuis en dollars canadiens, donc quelque chose doit fonctionner.

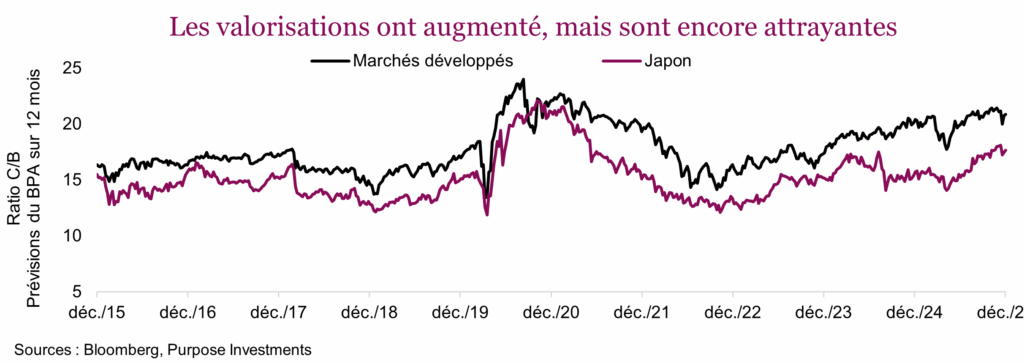

C’est le cas des valorisations. Il y a trois ans, le marché japonais se négociait à des niveaux assez dépréciés d’environ 12,7 fois les prévisions consensuelles des bénéfices. C’était bon marché d’un point de vue historique et aussi moins cher que les valorisations des marchés développés mondiaux. Aujourd’hui, les valorisations ont augmenté à environ 17 fois les bénéfices. Ce n’est pas aussi bon marché, mais c’est tout de même intéressant par rapport aux marchés développés. L’autre bonne nouvelle est que malgré la forte appréciation des cours, cette valorisation est élevée, en particulier compte tenu de la croissance solide des bénéfices tout juste inférieure à 10 % selon les prévisions pour les 12 prochains mois.

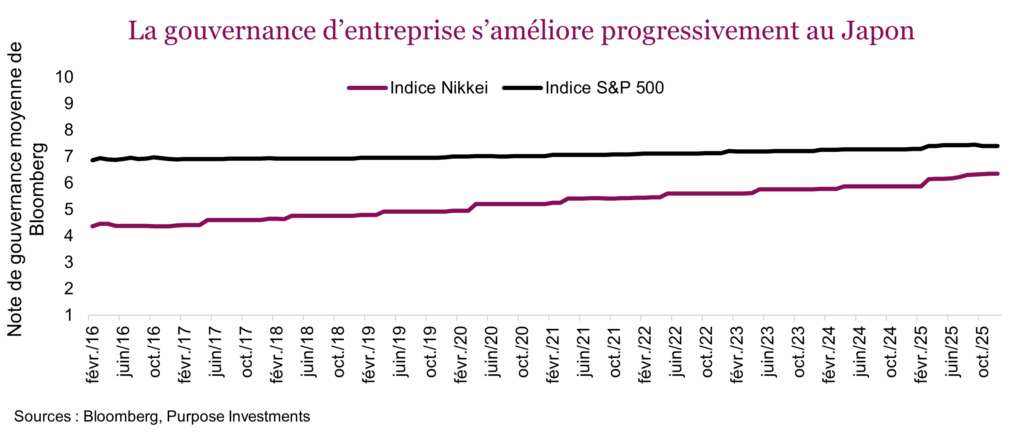

La meilleure raison d’être plus optimiste à l’égard du Japon pourrait être la transformation graduelle à long terme des sociétés japonaises. Faisons un petit retour dans le passé. Le Japon a profité puis souffert de l’une des plus grosses bulles de l’histoire, qui a culminé à la fin de 1989. De nombreux facteurs ont mené à la bulle, en particulier l’immobilier. Près du sommet, on estimait que la valorisation du palais impérial était supérieure à celle de tout Manhattan. Malheureusement, la volonté d’éviter les congédiements et de sauver les sociétés a prolongé la douleur de l’éclatement. Cela a créé de nombreuses entreprises zombies qui ont poursuivi tant bien que mal leurs activités, cependant, la valeur s’est érodée pour les actionnaires. L’accent a été mis sur l’emploi et la stabilité plutôt que sur les actionnaires, ce qui a prolongé la purge. Bien que ce ne soit pas la seule raison, cela a contribué au fait que le Nikkei a mis 34 ans pour remonter à son sommet de décembre 1989.

Voici maintenant la bonne nouvelle. Il y a quelques années, cette philosophie a commencé à changer, certaines lois exigeant maintenant que les sociétés ne conservent pas trop de liquidités et se concentrent plus sur la création de valeur pour les actionnaires. Ce changement de philosophie se reflète dans la « note de gouvernance » moyenne des sociétés membres de l’indice Nikkei. La note de gouvernance de Bloomberg repose sur la composition du conseil d’administration, la rémunération des cadres, les droits des actionnaires et l’audit. Du point de vue des actionnaires, une note plus élevée sur 10 est meilleure.

Cette tendance a été graduelle, mais elle mérite d’être soulignée. Après avoir été très faible pendant de nombreuses années, la note de gouvernance a augmenté de façon constante. Les sociétés japonaises ne sont pas aussi favorables aux actionnaires que celles du S&P 500, mais l’écart s’est beaucoup rétréci. Il est difficile d’établir un lien de cause à effet entre la gouvernance et les cours des actions, car il y a beaucoup plus de facteurs en jeu. Cependant, l’amélioration de la gouvernance est positive. Il s’agit probablement d’une tendance à long terme et nous nous attendons à ce que cela continue de profiter aux actions japonaises.

Le Japon cadre bien dans notre vision optimisme à l’égard des actions internationales, mais y investir n’est pas sans risque. Les droits de douane représentent bien sûr un risque, surtout que le Japon envoie beaucoup plus de biens aux États-Unis chaque mois qu’elle n’en importe. Cependant, son commerce est beaucoup plus mondial. Et n’oubliez pas que le yen est encore très bon marché, ce qui continue d’être avantageux.

Dans le monde des placements, les choses se déroulent rarement comme prévu. Cela dit, le Japon continue de bien faire, et la faiblesse du yen, l’amélioration de la gouvernance et la croissance des bénéfices augurent vraiment bien.

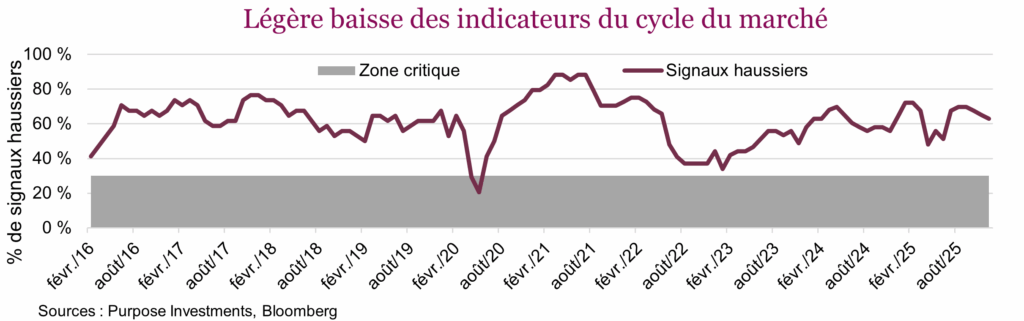

Cycle du marché et positionnement du portefeuille

La bonne nouvelle, c’est qu’avec la fin de la paralysie du gouvernement américain, on observe un rattrapage dans la publication des données après une petite pause. Et jusqu’ici, il n’y a rien à signaler, ce qui est généralement positif. Le nombre total d’indicateurs haussiers du cycle du marché a un peu baissé. Deux indicateurs sont passés de positifs à négatifs au cours du dernier mois : la demande d’énergie aux États-Unis, qui dépend du secteur manufacturier américain, et la croissance des bénéfices internationaux qui a un peu ralenti. Comme les prévisions demeurent solides et les révisions sont positives, ce n’est pas trop dramatique. Notons que la croissance des bénéfices du TSX dépasse maintenant celle du S&P 500. Les banques et l’or sont une puissante combinaison.

Dans l’ensemble, le portrait est assez positif.

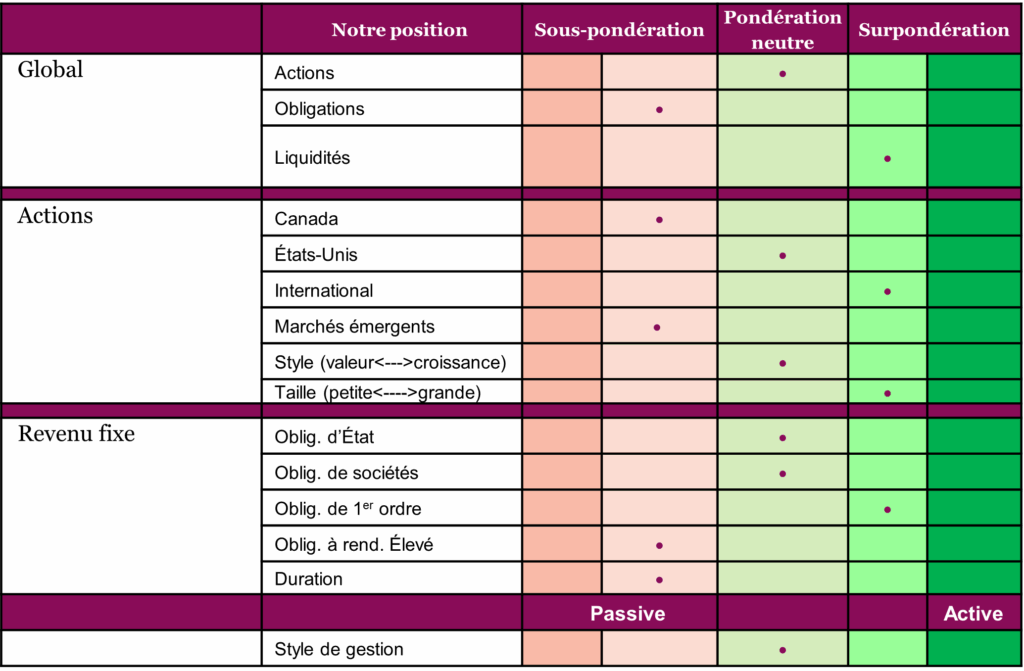

Aucun changement au positionnement, ce qui semble être la tendance cette année. Les marchés ont très bien fait; personne ne veut réaliser d’autres gains en capitaux ou tout chambouler. En espérant qu’un mois de décembre tranquille couronne une excellente année.

Positionnement du portefeuille

Mot de la fin

Il ne fait aucun doute qu’après une aussi bonne année, les valorisations, qui étaient déjà un peu chères, le sont encore plus qu’il y a un an. Rappelons aussi que les valorisations ne permettent pas de prédire les sommets ou les creux, mais qu’elles augmentent les risques du marché en cas de faux pas. Heureusement, en ce moment, les dépenses d’investissement importantes dans l’IA qui favorisent le marché, les données économiques décentes et la baisse des taux procurent une fondation assez solide. Nous sommes impatients de lever notre verre à 2025 après la dernière ligne droite avant la fin de l’année.