L’État du marché

19 mai 2026

Surveiller l’heure

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Les marchés sont impressionnants et tellement passionnants! Les inquiétudes causées par le blocus logistique mondial du détroit d’Ormuz (qui demeure fermé) se sont dissipées pour faire place à un autre épisode d’euphorie lié à l’intelligence artificielle. Celui-ci a été concentré davantage dans les secteurs de la mémoire et des semiconducteurs, ce qui a propulsé de nombreux marchés qui y sont plus exposés. La croissance des bénéfices au premier trimestre ne s’est pas limitée à la technologie, et la plupart des secteurs ont enregistré des gains dans les deux chiffres. L’économie mondiale se porte assez bien grâce au rebond des entreprises manufacturières. Il y a beaucoup de bonnes nouvelles, mais aujourd’hui, nous prenons un peu de recul par rapport au récent vent d’enthousiasme pour avoir une meilleure vue d’ensemble.

Les conditions actuelles ressemblent à une fin de cycle.Nous croyons beaucoup au cycle du marché, qui repose sur notre ensemble d’indicateurs et sur notre analyse des cycles précédents. En ce moment, la plupart des données laissent entrevoir la fin du cycle économique. Passons-les en revue :

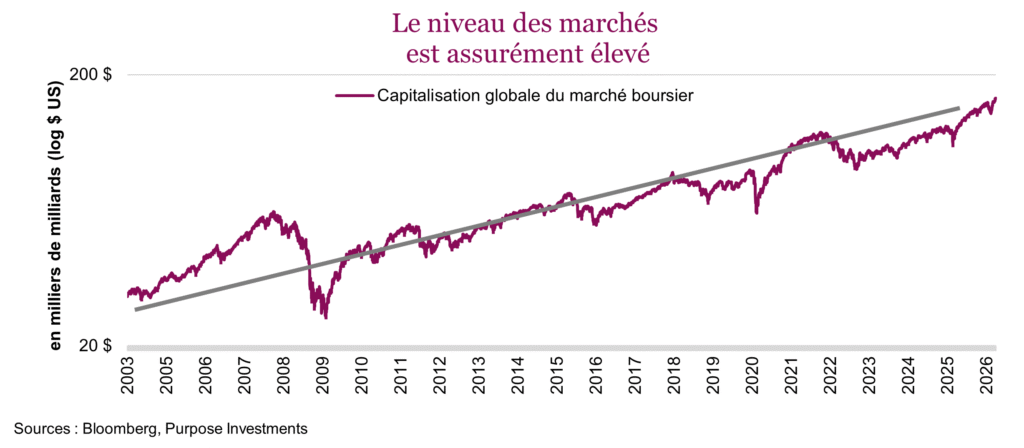

Rendements assimilables à une bulle spéculative : La plupart des gens conviendront que les rendements boursiers ont été un peu fous, dans le bon sens du terme. Les gains annuels de 20 % semblent être la nouvelle norme pour l’indice S&P 500. L’indice TSX vient d’inscrire un rendement annuel de 35 %. La capitalisation boursière mondiale a augmenté d’environ 26 000 G$ au cours de la dernière année pour s’établir à 127 000 G$. Et si on décortique davantage, on peut apprécier les énormes rendements des secteurs liés aux semiconducteurs, à la mémoire ou à tout ce qui concerne la construction de l’infrastructure d’IA.

Lancé le 2 avril, le Roundhill Memory ETF détient un panier d’environ 10 sociétés du domaine de la mémoire, qui a connu une pénurie. Son actif sous gestion a atteint près de 10 milliards $ en SEULEMENT 42 jours. L’indice SOX, qui suit un panier de sociétés de semiconducteurs, a progressé de 67 % au cours des six dernières semaines. Prenons la société Cisco, qui a traversé la dernière bulle technologique et qui est représentée dans quelques-unes de nos stratégies. Après une hausse des bénéfices attribuable à des ventes exceptionnelles et aux fournisseurs de services infonuagiques à très grande échelle, le titre de Cisco a bondi de 15 % jeudi dernier, portant sa progression à 84 % au cours de la dernière année. Un excellent trimestre, mais les prévisions de croissance des bénéfices pour 2026 sont d’environ 14 %, et on prévoit une croissance de 13 % en 2027. Les prévisions vont augmenter, mais une hausse de 84 % des cours est difficilement conciliable avec une croissance de 13 % des bénéfices, peu importe votre niveau d’optimisme à l’égard de l’IA.

La capitalisation boursière mondiale se situe maintenant à 164 000 G$, une hausse appréciable de 13 000 G$ jusqu’ici cette année, alors que nous sommes seulement à la mi-mai. On observe une création de valeur importante dans certains segments très restreints, comme en témoigne la faible ampleur de la récente progression. C’est le genre de rendements qu’on voit en fin de cycle.

Inflation/taux : Quoi d’autre est censé arriver dans la toute dernière phase du cycle du marché? L’inflation et les taux devraient augmenter. Aux stades plus avancés du cycle, la demande globale commence à se buter à la capacité de production, ce qui entraîne une hausse de l’inflation et des taux. Ensuite, les banques centrales sont censées relever les taux d’intérêt afin de réduire la demande globale et les pressions inflationnistes, mais le moment est souvent très mal choisi et le cycle prend fin.

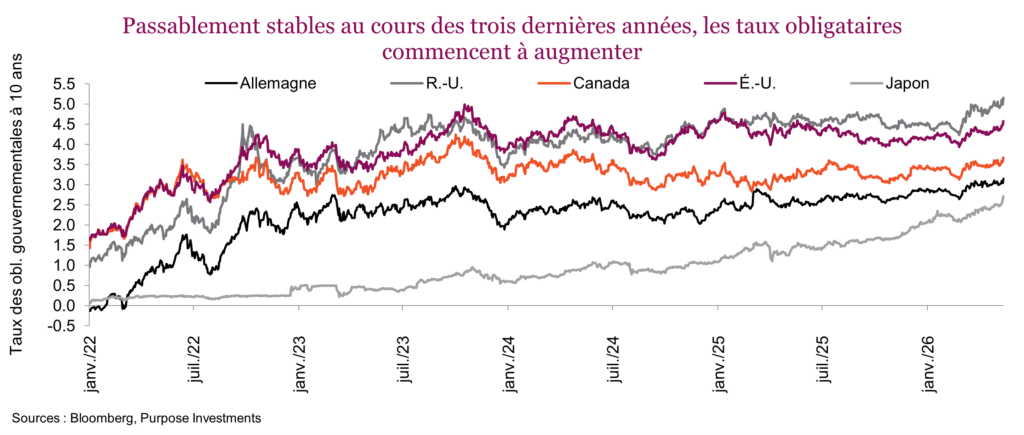

L’inflation recommence à augmenter, c’est vrai. On pourrait en attribuer la cause au blocus du détroit d’Ormuz, qui joue certainement pour beaucoup, mais une multitude d’autres facteurs sont en jeu ici. Le marché de l’emploi américain s’est raffermi. La Chine, qui a toujours été un exportateur de désinflation, affiche un IPP fortement positif. Et toutes les dépenses dans des centres de données font grimper les prix dans de nombreuses catégories. Nous n’avons aucun doute que l’IA va accroître la productivité, ce qui aura un effet désinflationniste, mais les investissements pour y parvenir sont très inflationnistes. Pendant ce temps, les sociétés de ressources, qui font habituellement très bien en fin de cycle, montent en flèche, ce qui commence à faire monter les taux obligataires. Après s’être normalisés en 2022 et 2023 (dit comme ça, on sent moins à quel point cette période fut éprouvante), les taux obligataires sont restés stables au cours des trois dernières années, et ils commencent maintenant à se réveiller. Accélération de l’inflation, émissions massives d’obligations de sociétés, la liste des facteurs qui exercent une pression haussière sur les taux est longue. À un certain moment, les marchés boursiers vont s’en soucier, et nous en avons peut-être eu un avant-goût la semaine dernière.

Hausse des prix des produits de base, dépenses massives liées à l’essor de l’IA, augmentation du nombre de sociétés et de pays qui se concentrent sur la diversification de leur chaîne d’approvisionnement et l’accumulation de stocks (en raison des perturbations), bonne santé du secteur de la fabrication dans l’ensemble, chômage bas… autant de facteurs qui font augmenter l’inflation et monter les taux.

Où en sommes-nous avec la politique monétaire? Les baisses de taux semblent de plus en plus exclues (bien sûr), et la Fed devrait probablement déjà être en train de relever les taux. Cependant, la politique monétaire cherche de plus en plus à rallonger les cycles et de moins en moins à maintenir la stabilité des prix. L’erreur de politique est donc probablement de ne pas relever les taux et d’adopter une foule de mesures de stimulation budgétaire, même si les économies se portent bien.

Le facteur qui changera la donne : L’intelligence artificielle. Chaque cycle se termine par un ou des événements qui transforment le monde de manière significative. De la fin des années 1960 jusqu’au début des années 1970, ce furent les « Nifty 50 », de nouvelles technologies et sociétés qui se sont de plus en plus imposées à l’échelle mondiale. Le cycle des années 1980 a été alimenté par les acquisitions par emprunt et la déréglementation, puis par la domination (économique) du Japon. Dans les années 1990, ce fut la bulle technologique. Au début des années 2000, ce fut la croissance de la Chine, qui a propulsé les produits de base et le secteur du logement. Durant les années 2010, ce fut l’augmentation de la dette des sociétés et la chute des taux.

L’IA est assurément une technologie qui changera de nombreux pans de la société et aura des effets significatifs sur l’économie. Même si elle ne répond pas à toutes les attentes en matière de gains de productivité ou de retour sur investissement (un avis que nous ne partageons pas; nous avons bien dit « si »), la construction d’infrastructures suffit à elle seule à stimuler l’économie.

Fin de cycle

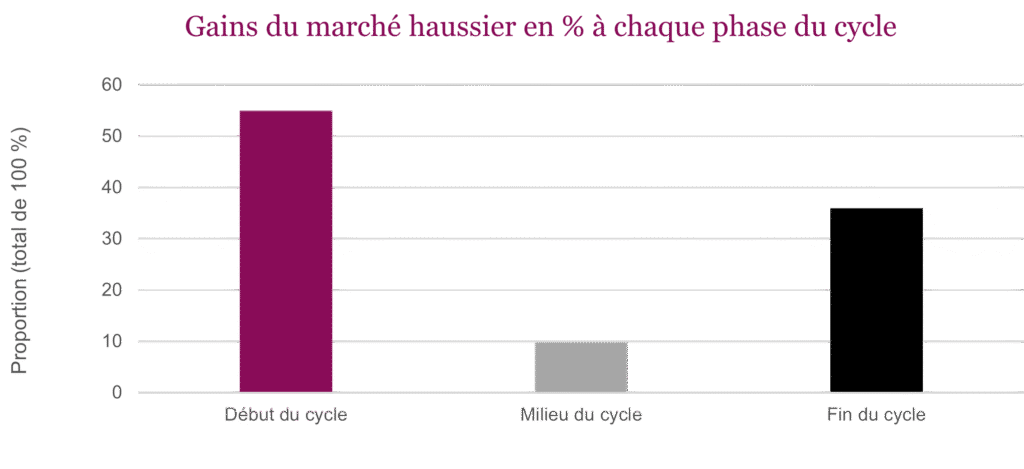

La bonne nouvelle, c’est que même si nous sommes en fin de cycle, seules quelques fissures apparaissent dans l’économie, et elles sont certainement gérables. Même la hausse des taux, qui peut perturber les marchés, peut être absorbée tant que la croissance économique se poursuit, que les bénéfices augmentent et que l’enthousiasme à l’égard de l’IA se maintient. Durant le cycle des sociétés point-com, les taux de l’obligation du Trésor américain à 10 ans oscillaient entre 6 % et 7 %. Le cycle immobilier du début des années 2000 a résisté à des taux de 5 %, alors que le secteur est particulièrement sensible aux coûts de financement. De plus, la phase de fin de cycle est aussi marquée par une forte hausse des cours. Pas aussi forte qu’en début de cycle, après le creux du marché baissier, mais les rendements sont tout de même solides.

Les haussiers et les baissiers sont engagés dans une lutte à finir. Cette phase est marquée par des fluctuations plus prononcées du marché, à la hausse comme à la baisse, à mesure que la lutte se poursuit. Alerte au divulgâcheur : ce cycle va prendre fin un jour et les baissiers vont l’emporter; la vraie question est de savoir combien de temps la lutte va durer. Voici notre avis sur l’état d’avancement du cycle.

Conséquences de la dernière danse

Si on peut se fier au passé, la dernière danse est habituellement plus longue et la musique est plus lente. La bonne nouvelle, c’est que la musique continue de jouer et que son rythme n’a pas beaucoup ralenti. Cela pourrait bien se poursuivre, car les décideurs demeurent convaincus qu’ils peuvent allonger les cycles, peu importe l’effet sur les prix, la disparité des revenus ou autres effets secondaires.

L’élément déclencheur de la fin d’un cycle est chaque fois différent. Voici quelques éléments déclencheurs potentiels que nous surveillons de plus près :

- Certains titres commencent à décevoir les attentes très élevées.

- Les taux, ou plus probablement les taux obligataires, augmentent trop rapidement. L’inflation pourrait aussi mener au même résultat.

- L’effet combiné de ces facteurs. Parfois les cycles prennent fin parce que les gagnants deviennent tout simplement trop gros pour soutenir leur propre poids.

Ce pourrait être aussi quelque chose de différent de tous les cycles précédents.

Du point de vue du portefeuille, il est important de garder en tête qu’au cours des dernières années, de nombreux clients ont enregistré d’énormes rendements, souvent bien supérieurs aux objectifs de leur plan financier. Même lorsque la musique continue de jouer, il peut être judicieux de réduire un peu le risque. Nous continuons de danser, mais nous avons une orientation légèrement défensive. Nous essayons de ne pas quitter la piste de danse trop tôt, mais nous ne voulons pas non plus manquer le couvre-feu.