Stratégie des investisseurs

5 mai 2026

V pour victoire, pour l’instant

Abonnez-vous ici pour recevoir l’État du marché par courriel.

- Pas de grisaille en avril

- Des reprises en W aux reprises en V

- P pour prix et non pour politique

- Retour en force des États-Unis

- Cycle du marché et positionnement du portefeuille

- Mot de la fin

Pas de grisaille en avril

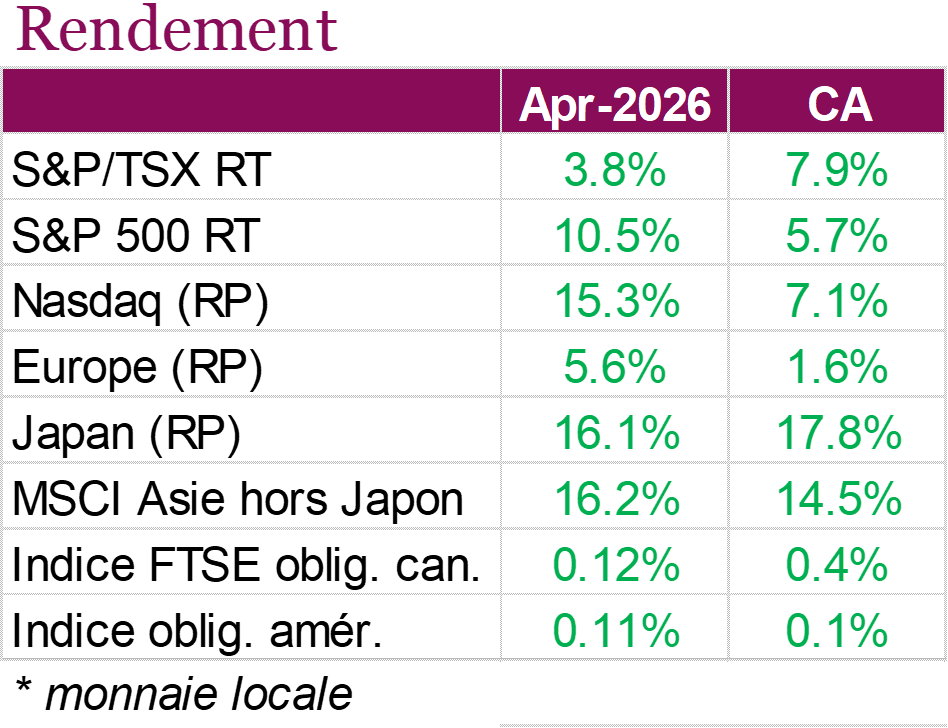

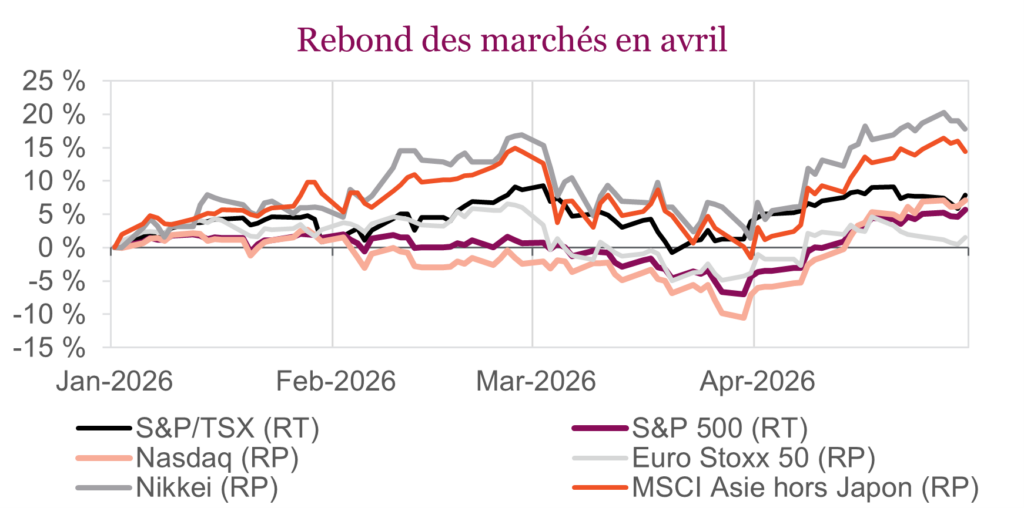

Les marchés boursiers ont enregistré une remontée impressionnante en avril, alors que les actions se sont redressées grâce à la résilience des données économiques, aux bénéfices solides des sociétés et à l’apaisement des tensions géopolitiques, qui ont contribué à raviver la confiance des investisseurs. L’indice S&P 500 a enregistré son meilleur rendement mensuel depuis 2020, en hausse de 10,5 % au cours du mois sur la base du rendement total, portant ses gains à 5,7 % depuis le début de l’année. Le NASDAQ a inscrit un rebond encore plus important de 15,3 % au cours du mois, alors que les titres technologiques à mégacapitalisation dictés par l’intelligence artificielle ont tiré les marchés vers le haut. Nous reviendrons sur cette correction en V de type « acheter en période de baisse » plus loin dans ce rapport. Les actions canadiennes ont enregistré des gains plus modestes, l’indice TSX ayant progressé de 3,8 % sur la base du rendement total, soutenu par la vigueur du secteur financier. Le TSX s’est toutefois démarqué de son vis-à-vis américain jusqu’ici cette année, affichant maintenant un gain de 7,9 %.

L’humeur des investisseurs s’est améliorée à la suite du cessez-le-feu entre les États-Unis et l’Iran, même si les perturbations continues dans le détroit d’Ormuz ont maintenu les prix du pétrole à des niveaux élevés à l’échelle mondiale et continué d’alimenter les craintes d’inflation. Malgré des données économiques plus faibles dans certains secteurs d’activité, la croissance plus élevée que prévu du PIB au premier trimestre aux États-Unis et au Canada et les bénéfices solides des sociétés américaines ont renforcé la thèse selon laquelle les économies nord-américaines demeurent plus résilientes que prévu. Les bénéfices du S&P 500 ont augmenté de près de 19 % sur 12 mois, les marges bénéficiaires ayant atteint leur niveau le plus élevé en plus de 10 ans, ce qui a aidé à justifier les valorisations élevées malgré les craintes entourant les dépenses d’investissement colossales dans l’IA.

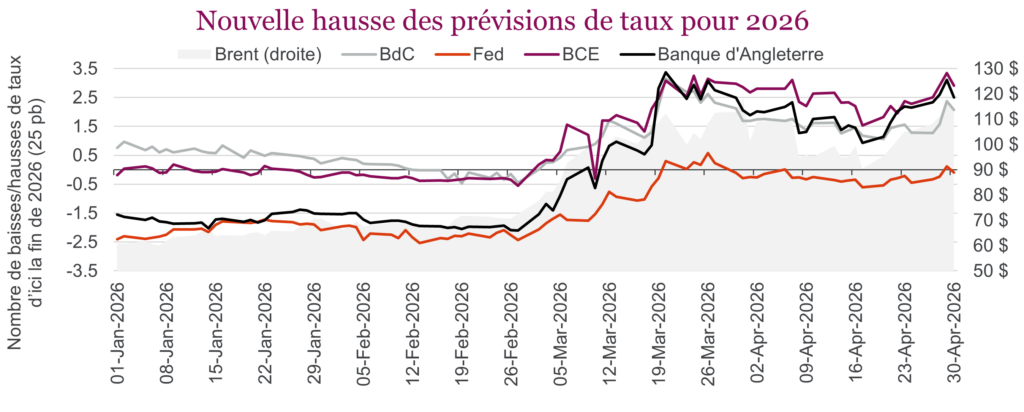

Pendant ce temps, les banques centrales, y compris la Fed, la Banque du Canada, la BCE et la Banque d’Angleterre, ont maintenu les taux stables, mais ont collectivement adopté un ton plus ferme, alors que l’inflation persistante dans le secteur de l’énergie et l’incertitude géopolitique ont compliqué la situation. Les craintes d’inflation ont regagné le marché à la fin du mois et les prévisions de taux pour 2026 ont recommencé à augmenter, alors que les pourparlers de paix entre les États-Unis et l’Iran sont toujours au point mort. Les marchés obligataires ont reflété ces préoccupations, alors que les taux des obligations d’État ont augmenté en avril, limitant les gains des investisseurs en titres à revenu fixe. L’indice général des obligations américaines a pris 0,11 % au cours du mois, tandis que l’indice général des obligations canadiennes a gagné 0,12 %.

Même si les actions mondiales ont enregistré un rebond impressionnant en avril, les marchés sont restés prudents, alors que les principaux risques n’ont pas été résolus. Le conflit avec l’Iran n’a pas encore trouvé de résolution durable, ce qui maintient les prix de l’énergie à des niveaux élevés et accroît considérablement le risque d’accélération de l’inflation. En revanche, les dépenses d’investissement massives dans l’IA continuent de contribuer à l’enthousiasme du marché. Reste toutefois à savoir si ces dépenses finiront par générer des rendements suffisants pour justifier les valorisations. Bien que la vigueur du marché en avril ait apporté un vent de fraîcheur à beaucoup d’investisseurs, la combinaison de l’incertitude géopolitique, des valorisations excessives et du contexte macroéconomique plus fragile demeure au centre des préoccupations.

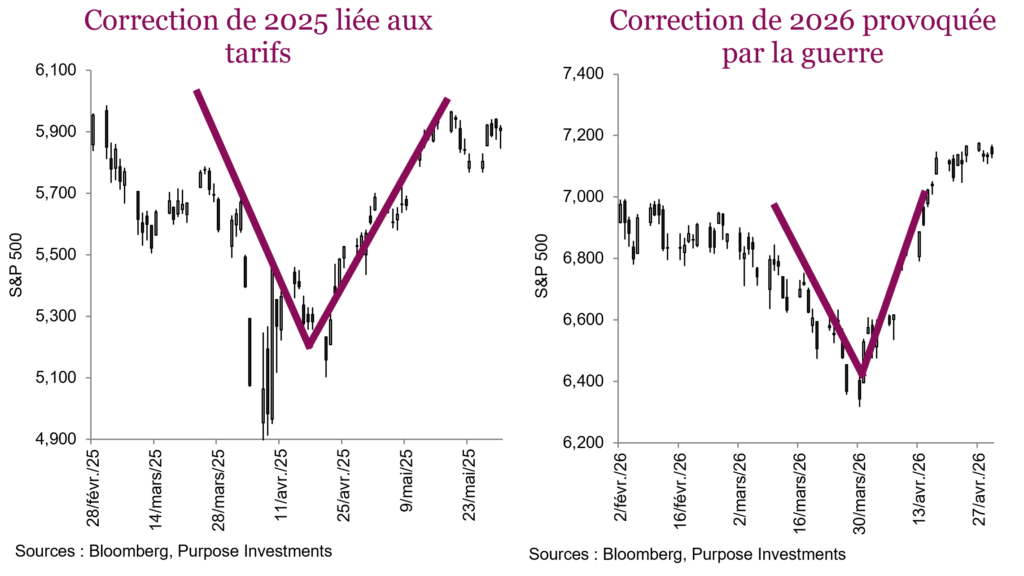

Des reprises en W aux reprises en V

Le conditionnement classique, découvert en donnant de nombreuses gâteries à des chiens, est un processus d’apprentissage comportemental où un événement est associé à une réponse automatique. Une cloche, une gâterie, une cloche, une gâterie. Après quelques fois, le son de la cloche fera saliver le chien, qui anticipera la gâterie à venir. Les investisseurs semblent avoir été conditionnés d’une manière similaire : un épisode de faiblesse du marché les fait saliver à l’idée de profiter de la baisse – la gâterie étant, dans ce cas-ci, le rebond rapide du marché.

En fait, depuis la fin de 2018, presque toutes les périodes de faiblesse du marché ont été suivies d’une reprise en V. Évidemment, certaines ont été plus importantes que d’autres et leur durée a été variable, mais 4 des 5 corrections ont suivi une trajectoire en V. Si l’on inclut les plus petits replis de 5 à 10 %, ce chiffre est encore plus élevé. Il n’en a pas toujours été ainsi. Avant 2018, les trajectoires en W étaient la norme. Au cours des périodes de faiblesse, les creux étaient presque toujours testés de nouveau, communément appelés double creux. Au cours des 70 dernières années et au-delà, environ 90 % des corrections ont suivi des trajectoires qui s’apparentent davantage à un W, et quelques-unes ont suivi une trajectoire en V.

Cela rappelle des souvenirs de la correction provoquée par la pandémie – qui en était toute une. Durant la remontée, de nombreux stratèges disaient : « il y a toujours un double creux » ou « les creux sont toujours testés de nouveau ». Ils sont probablement encore en train d’attendre. Si l’on remonte rapidement le fil du temps jusqu’aux deux dernières corrections, la trajectoire en V semble très évidente. Regardez la correction provoquée par les tarifs et la réponse du marché à la guerre avec l’Iran.

Les marchés sont en constante évolution. La technologie, les sociétés sous-jacentes, les comportements des investisseurs et les objectifs de placement changent, et l’appétit pour le risque change assurément. Nous ne disons pas que toutes les futures corrections suivront une trajectoire en V, car la situation pourrait se renverser. Cependant, tout semble indiquer que ce marché haussier, hormis quelques brèves interruptions en raison de préoccupations à l’égard de la croissance économique (pas des récessions, juste des ralentissements), d’une pandémie et de la normalisation des taux, a généralement progressé vers le haut et vers la droite dans tous les graphiques des cours. Dans l’ensemble, le marché a donc plus peur de manquer le bateau que de perdre de l’argent.

Nous finirons par traverser un véritable marché baissier qui durera plus que deux mois. Il coïncidera probablement avec une récession, mais il pourrait être causé par autre chose. Un vrai marché baissier est probablement nécessaire pour rééquilibrer les craintes des investisseurs. D’ici là, continuez de profiter des baisses.

P pour prix et non pour politique

Jusqu’ici cette année, la politique a dominé les manchettes et les marchés d’une manière ou d’une autre. Des droits de douane aux enlèvements de présidents, aux guerres; l’incertitude géopolitique n’a pas manqué. Évidemment, la fin du cessez-le-feu entre l’Iran et les États-Unis demeure la menace la plus immédiate, alors que le détroit d’Ormuz est bloqué. Malgré tout le pessimisme entourant ce goulot d’étranglement qui plombe le commerce mondial, les marchés ont grimpé à des sommets records, et l’indice S&P 500 vient de connaître son meilleur mois depuis 2020. Cela s’explique surtout par le momentum, et l’un des fondements de la plupart des perspectives haussières est l’opinion de plus en plus répandue selon laquelle Trump et l’administration américaine pourraient simplement renoncer à la guerre et se concentrer sur les élections de mi-mandat en favorisant l’économie et les marchés pour faire basculer le vote. D’ailleurs, les élections sont un concours de popularité, et les sommets records sont positifs pour les élus. Rien n’est moins populaire que les prix élevés de l’essence et des aliments. La politique compte dans une certaine mesure, mais moins que vous ne le pensez. Il est bien plus important de porter attention aux prix qu’à la politique.

Le contexte politique

Même si le Canada a lui aussi fait les manchettes, en raison surtout du nouveau gouvernement majoritaire, nous nous concentrerons sur la politique américaine, qui compte tout simplement plus pour les marchés. À la Réserve fédérale, la voie vers la présidence semble être libre pour Kevin Warsh. Son témoignage devant le Comité sénatorial des banques la semaine dernière était plutôt ennuyeux, il s’est assuré de couvrir des points de discussion clés entourant l’indépendance de la Fed – un discours livré du bout des lèvres qui a beaucoup plu aux marchés. Pour sa part, M. Powell a fait des vagues lors de ce qui était probablement sa dernière conférence de presse en tant que président, soulignant qu’il resterait gouverneur de la Fed et qu’il garderait un « profil bas ». Une décision sans précédent qui pourrait devenir une épine au pied pour l’administration actuelle. La réaction du marché a été timide; en fait toutes les baisses de taux attendues il y a seulement quelques mois se sont essentiellement dissipées.

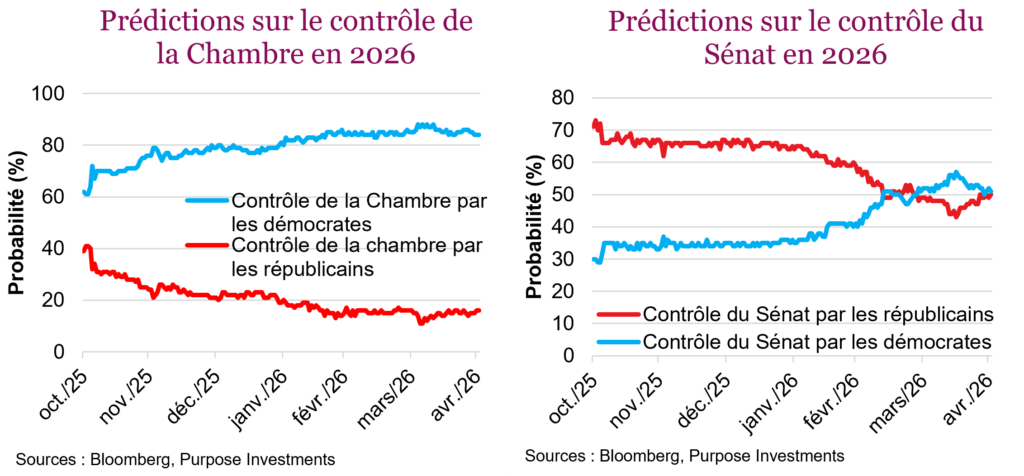

En ce qui concerne les élections de mi-mandat, les sondages et les marchés de prédictions prévoient globalement que les démocrates prendront le contrôle de la Chambre. Les élections de mi-mandat aux États-Unis se tiendront le 3 novembre 2026, et si l’on peut se fier au passé, le parti du président en exercice perd habituellement environ 15 sièges à la Chambre et un ou deux au Sénat. Cette tendance laisse entrevoir une reprise du contrôle de la Chambre par les démocrates, mais la vraie course à surveiller reste celle du Sénat. Selon les sondages, les républicains semblent en position de conserver le contrôle par une infime marge, tandis que les marchés de prédictions reflètent une quasi-égalité, comme en témoigne le graphique ci-dessus. Cela pourrait favoriser les marchés, qui ont tendance à bien faire lorsque les gouvernements sont divisés. En effet, la division est synonyme de stabilité, quelque chose qui a manqué récemment.

La saisonnalité des élections de mi-mandat

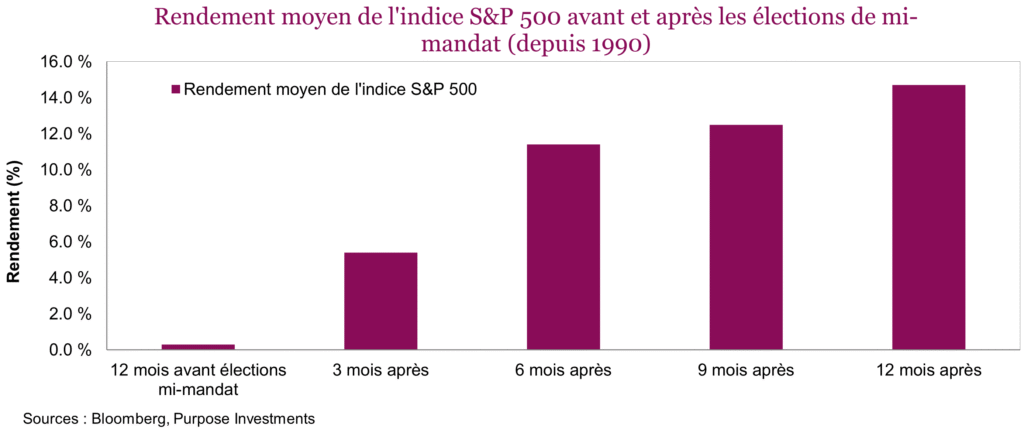

D’un point de vue historique, les rendements au cours des 12 mois précédant les élections de mi-mandat sont souvent très faibles. Depuis 1900, le rendement moyen est à peu près nul. L’été précédant les élections de mi-mandat est particulièrement tranquille, tandis que les deuxième et troisième trimestres affichent souvent des rendements négatifs et sont suivis d’une remontée au quatrième trimestre. Les années d’élections de mi-mandat sont souvent marquées par une plus grande volatilité et des rendements inférieurs à la moyenne, ce qui explique en partie pourquoi nous doutons de la thèse presque unanime selon laquelle l’administration se désintéressera rapidement de la situation géopolitique pour se concentrer sur les élections de mi-mandat et que ce changement à lui seul favorisera les actions. Cependant, les perspectives s’améliorent considérablement une fois les élections passées. Comme le montre le graphique ci-dessous, depuis 1900, l’indice S&P 500 a inscrit des rendements très solides dans les 3, 6, 9 et 12 mois suivant la journée de l’élection de mi-mandat. Fait incroyable, tous les cycles de mi-mandat depuis 1950 ont mené à des rendements positifs 6, 9 et 12 mois après l’élection.

Niveau des cours : Bénéfices et valorisations

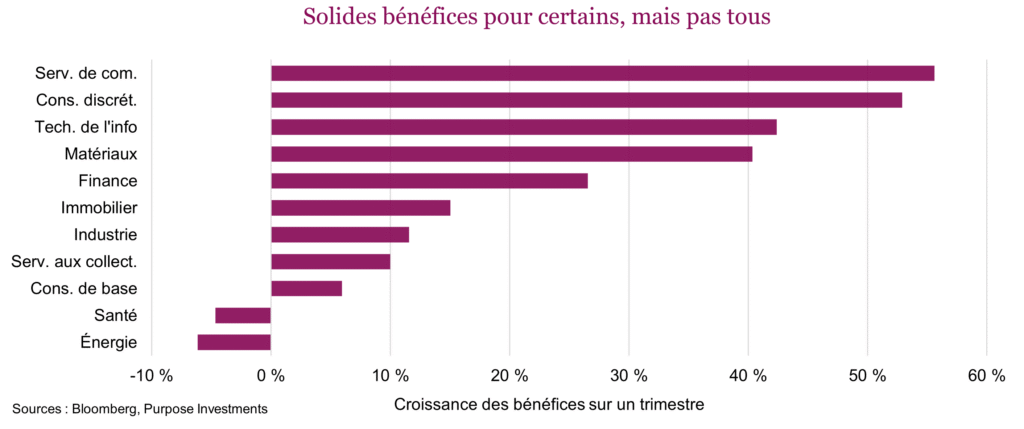

Alors que 63 % des sociétés du S&P 500 ont annoncé leurs résultats, la saison des bénéfices se déroule à merveille. Jusqu’à maintenant, 81 % des sociétés ayant dévoilé leurs bénéfices ont surpassé les prévisions du BPA, un résultat supérieur à la moyenne sur 5 ans de 78 %. L’ampleur des dépassements est impressionnante, à 20 % au-dessus des prévisions consensuelles. La croissance des bénéfices sur 12 mois est particulièrement élevée pour un marché qui atteint déjà de nouveaux sommets plutôt que de remonter d’un creux cyclique. Les valorisations ont remonté à environ 21 fois les bénéfices prévisionnels mixtes. Elles n’ont pas tout à fait atteint les sommets de la récente progression, grâce à la croissance solide des bénéfices, mais elles ne sont certainement pas bon marché.

En surface, tout cela est très impressionnant. En creusant un peu plus loin, les mêmes thèmes de concentration ressortent. Le secteur de la technologie est le principal moteur, avec une croissance des bénéfices d’environ 43 %, en grande partie grâce aux semiconducteurs. Le secteur de la consommation discrétionnaire se porte très bien grâce à Amazon, et les services de communication se sont aussi illustrés, avec une croissance globale des bénéfices de 55 %. D’autres secteurs ont également inscrit de bons résultats, soit l’énergie. La croissance des bénéfices de l’indice est presque entièrement attribuable aux titres technologiques à mégacapitalisation, alors que beaucoup d’autres secteurs affichent une croissance modeste ou des baisses, notamment le secteur de la santé. Cette semaine, une manchette assez saisissante l’a bien reflété : « 80 secondes de bénéfices des grandes sociétés technologiques décideront du destin du marché » Cela témoigne du niveau d’inquiétude à l’égard de la concentration du marché.

Bien que la politique génère des manchettes accrocheuses, c’est en bonne partie une distraction pour la construction de portefeuille. Elle ne devrait pas dicter les principales décisions de placement, et tenter d’anticiper le marché en fonction des élections et des attentes est risqué. Même avec une boule de cristal, prédire la réaction du marché est une toute autre affaire. Les cours des actions escomptent souvent les prévisions longtemps avant et fluctuent lorsqu’il y a des surprises. La volatilité à l’approche des élections est normale, mais ce n’est qu’une distraction, car les marchés passent rapidement à autre chose après l’annonce des résultats pour se recentrer sur les bénéfices et la croissance. Ce n’est pas seulement vrai pour les élections, mais aussi pour les événements géopolitiques qui influencent les marchés. Les rendements du mois d’avril sont un parfait exemple.

Alors que l’indice S&P 500 se situe à près de 7 200 points et a remonté à des sommets records, son niveau semble presque refléter un scénario idéal. Les bénéfices ont été solides, mais concentrés, et un sentiment d’euphorie s’est installé. Au cours des prochains mois, il faut s’attendre à beaucoup plus de tapage politique, mais il est important d’essayer de faire fi des nouvelles et de se concentrer sur ce qui compte vraiment. Le passé a récompensé les investisseurs qui ont fait fi du bruit pour se concentrer sur les valorisations, les bénéfices et le temps passé sur le marché, qui sont les véritables moteurs de la création de richesse à long terme, bien plus que la couleur des cravates portées au Congrès ou même dans le Bureau oval.

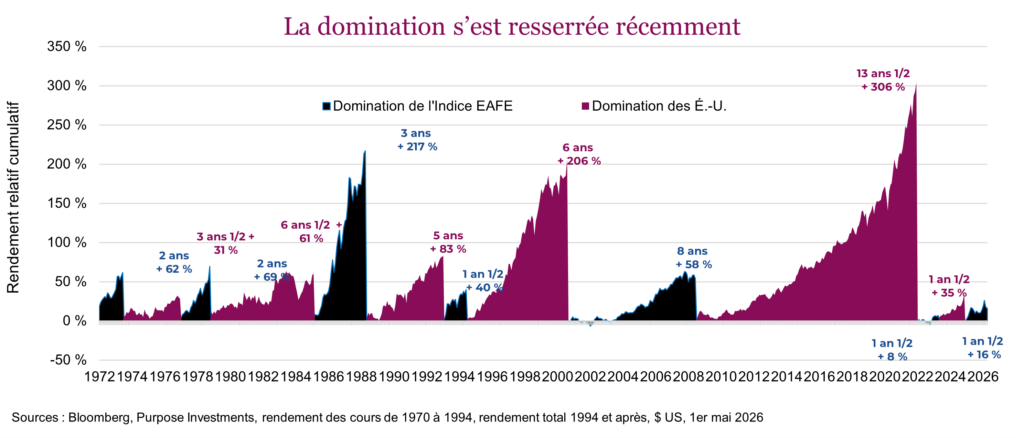

Retour en force des États-Unis

Le marché boursier américain a produit des rendements inférieurs aux marchés boursiers internationaux depuis le début de 2025. L’Europe, l’Asie, les marchés émergents et le TSX ont tous procuré des rendements d’environ 25 à 30 % au cours de cette période, tandis que le S&P 500 aux États-Unis a progressé de seulement 13 % (tous les chiffres sont en dollars canadiens). Ce rendement relatif tranche avec la majeure partie des 15 dernières années, où les États-Unis ont trôné au sommet des tableaux de rendement de 2009 à 2021. Depuis, les meneurs ont changé à quelques reprises. Toutefois, depuis le déclenchement des hostilités au début du mois de mars, les marchés américains ont rebondi. L’indice S&P 500 a pris environ 5 % durant cette période; il a baissé d’abord, puis a fortement rebondi.

L’Europe (-3 %), l’Asie (-1 %), les marchés émergents (0 %) et le Canada (-1 %) ont tous enregistré un repli plus important initialement, puis ils ont moins rebondi que les États-Unis.

Le bref épisode de domination des marchés internationaux pourrait-il déjà avoir pris fin? Compte tenu de notre optimisme à l’égard des actions internationales et des marchés émergents, c’est une question assez importante. Nous ne détestons pas les États-Unis, nous avons simplement choisi une position plus neutre ou une approche équipondérée. Il ne fait aucun doute que les valorisations continuent de favoriser les actions internationales et les marchés émergents plutôt que les États-Unis. L’écart de valorisation s’est un peu resserré vers la fin de mars, mais il s’est creusé depuis, et les marchés boursiers américains se négocient de nouveau à une prime de presque sept points par rapport aux actions mondiales hors États-Unis.

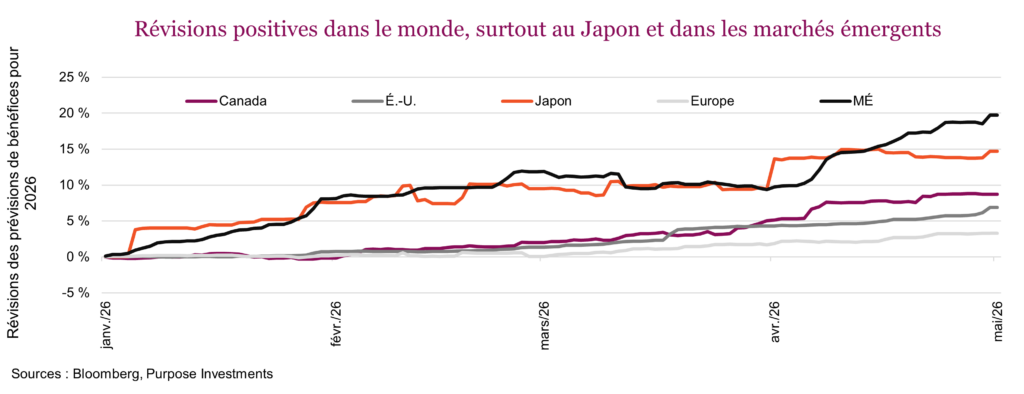

Alors que les valorisations favorisent les actions internationales, qu’en est-il de la trajectoire des bénéfices? La croissance des bénéfices est un peu contrastée, alors que les États-Unis et le Canada ont enregistré la plus forte croissance par rapport aux prévisions pour 2026, et les bénéfices dépassant actuellement 20 % ceux de 2025. C’est mieux que l’Europe et l’Asie, qui affichent des prévisions de croissance des bénéfices de 10 %. Les bénéfices des marchés émergents ont bondi de 40 %. Les révisions sont également importantes, et nous observons des révisions positives partout dans le monde, en particulier au Japon et dans les marchés émergents.

Nous ne sommes pas pessimistes à l’égard des actions américaines. La croissance des bénéfices de l’indice S&P 500 est solide, le secteur manufacturier américain se porte bien, le secteur du logement est un peu faible, mais la base est assez solide dans l’ensemble. Le facteur déterminant sera l’intelligence artificielle et les sociétés technologiques de très grande envergure, presque toutes basées aux États-Unis. Évidemment, elles pourraient aider ou nuire.

Les marchés internationaux sont très exposés à l’intelligence artificielle, mais pas par l’intermédiaire de sociétés technologiques de très grande envergure. Le Japon et les marchés émergents affichent une bonne exposition au secteur de la technologie, mais ils sont plus axés sur le sous-secteur du matériel informatique. L’augmentation des dépenses dans des centres de données favorise certainement le Japon et les marchés émergents.

Ensuite, il y a le blocus actuel du détroit d’Ormuz, qui nuit davantage aux marchés boursiers internationaux compte tenu de la dynamique de leur secteur énergétique et de leur plus grande sensibilité au commerce mondial. La poursuite du blocus favorise le marché boursier américain sur une base relative; tout progrès vers la réouverture favorise les actions internationales. Nous ne connaissons pas l’avenir et nous ne savons pas quand la situation sera résolue, mais nous demeurons optimistes que des progrès seront réalisés, ce qui devrait aider les actions internationales.

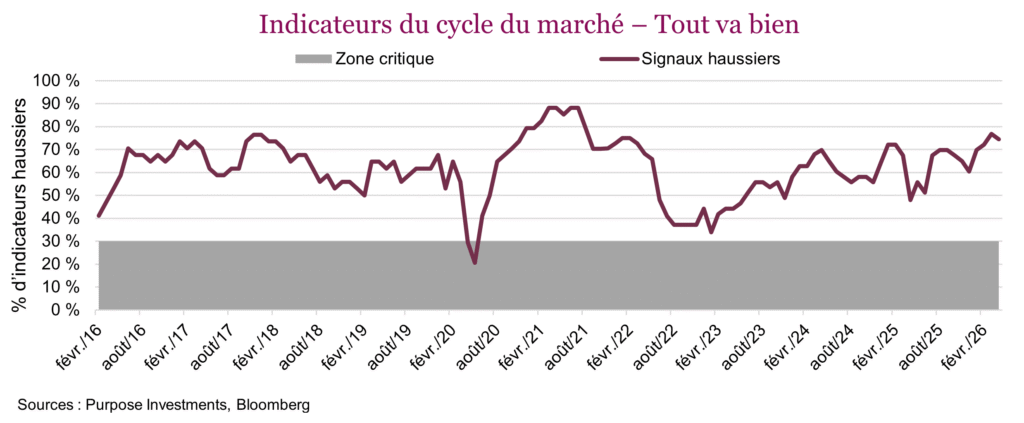

Cycle du marché et positionnement du portefeuille

Les indicateurs du cycle du marché demeurent positifs, ce qui montre encore une fois que le risque de récession est assez faible. Les taux sont stables et la pente est positive, donc pas de changement. L’économie américaine affiche quelques signaux contradictoires, alors que la confiance des consommateurs est faible et que les indicateurs avancés demeurent négatifs. Depuis le début de 2022, les indicateurs économiques avancés ont progressé seulement 4 mois sur un total de 51 aux États-Unis. Durant cette période, il n’y a pas eu de récession, ce qui soulève la question : s’agit-il vraiment d’indicateurs avancés? Nous pourrons peut-être nous pencher sur cette question dans un prochain rapport.

Plus important encore, les données manufacturières demeurent très solides aux États-Unis, tandis que le secteur du logement est faible. Comme il s’agit de deux composantes plus cycliques de l’économie américaine, nous serions inquiets si elles étaient toutes les deux en baisse. En ce moment, l’une se porte bien et l’autre moins bien.

Les données économiques mondiales demeurent favorables. Nous prévoyons une certaine faiblesse au cours des prochains mois en raison des prix du pétrole et des perturbations commerciales dans le golfe. C’est assurément à surveiller, mais difficile de dire si le marché va s’en préoccuper ou non. Les données fondamentales sont bonnes, alors que la saison des résultats se poursuit.

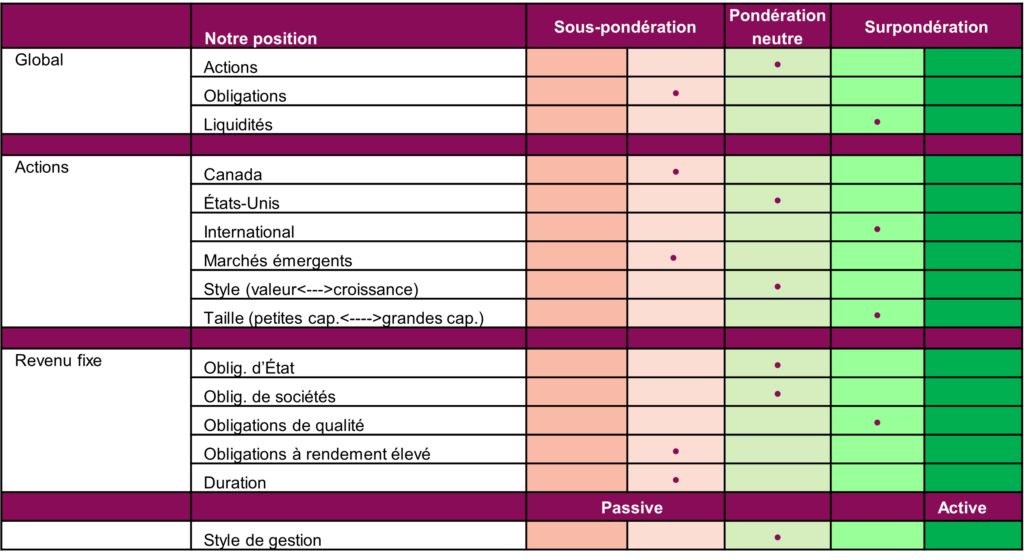

Nous avons effectué quelques opérations en avril. Nous avons vendu des actions canadiennes qui ont beaucoup progressé et avons investi dans des actions américaines en raison des données fondamentales plus solides et dans des stratégies mondiales et internationales. Disons que nous craignons un peu que les marchés aient remonté trop rapidement. Globalement, nous avons une position neutre à l’égard des actions : surpondération des actions internationales, pondération inchangée des actions américaines et sous-pondération des actions canadiennes. Nous continuons de sous-pondérer les obligations et détenons plus de liquidités et de sources de diversification.

Positionnement du portefeuille

Mot de la fin

Vous n’avez peut-être pas aimé la plupart des manchettes que vous avez lues jusqu’ici cette année, mais vous devez être satisfaits de votre portefeuille. Les marchés ont assurément franchi la vallée de l’incertitude causée par la guerre et le blocus en cours du détroit d’Ormuz. De nombreux investisseurs se réjouissent de la bonne saison des bénéfices. Il faudra maintenant surveiller la hausse potentielle de l’inflation en raison des prix élevés de l’énergie, et l’incidence sur la croissance économique. Il faudra aussi porter plus attention à la politique à l’approche de l’élection de mi-mandat. Pour l’instant, ce marché inébranlable semble prêt pour son prochain test.