L’État du marché

29 juin 2026

Tribulations du dollar

Abonnez-vous ici pour recevoir l’État du marché par courriel.

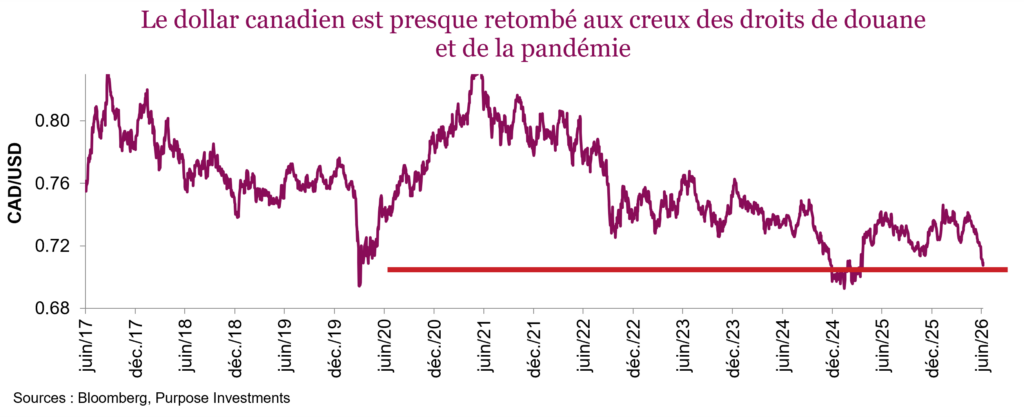

Les fluctuations importantes deviennent la norme dans le marché et les monnaies ne font pas exception. Notre dollar canadien (CAD) est tombé à 70 cents le dollar, ce qui se situe seulement entre 5 et\ 10 cents des creux extrêmes de la pandémie (lorsque tout le monde s’était réfugié dans le dollar américain ou les titres du Trésor) et du Jour de la libération (qui devait, rappelez-vous, pousser le Canada dans une profonde récession). Ce niveau est-il trop extrême? Examinons la situation de plus près.

Au départ, nous pensions que le dollar canadien était à blâmer. Les prix du pétrole sont passés de 92 $ à 70 $ le baril au cours du dernier mois, et notre monnaie reste un peu une pétro-devise. L’or est passé de 4 500 $ à un peu moins de 4 000 $ l’once; notre dollar serait-il aussi désormais un peu lié à l’or? Le taux de l’obligation du gouvernement du Canada à deux ans a un peu diminué, passant de 2,85 % à 2,75 %, tandis que le taux de l’obligation du Trésor américain à deux ans est passé de 4,03 % à 4,16 %. Le Canada vient d’enregistrer deux baisses trimestrielles consécutives du PIB, ce qui correspond à la définition de récession « technique ». Nous ne sommes pas vraiment en récession, mais le PIB positif aux États-Unis est nettement préférable à un PIB négatif.

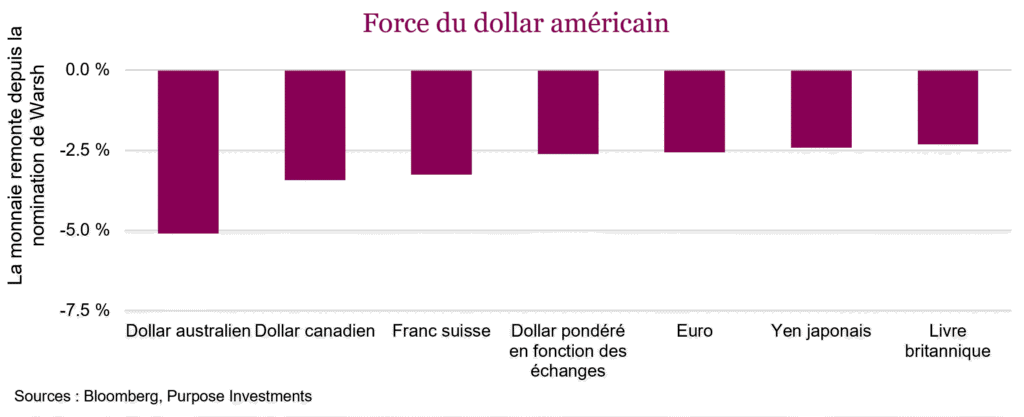

Compte tenu de tout cela, n’est-il pas normal que le huard devienne un canard boiteux? Le problème n’est pas la faiblesse de notre monnaie, c’est la vigueur du dollar américain. Le yen japonais a remonté à 162 (ce qui signifie qu’il s’est déprécié), son niveau le plus bas par rapport au dollar américain depuis le début des années 1980. L’euro s’est également affaibli récemment, mais de façon moins marquée. En fait, depuis la nomination du nouveau président de la Réserve fédérale Kevin Warsh, le dollar américain est en forte hausse par rapport à la quasi-totalité des autres monnaies.

L’année dernière (et au cours des deux premiers mois de 2026), on a assisté à un léger mouvement de dévalorisation monétaire qui visait surtout le dollar américain. L’effritement de la confiance envers les dirigeants et à l’égard de certaines politiques, comme les droits de douane, a déplu tout comme le maintien des déficits à des niveaux de récession, malgré la bonne santé de l’économie américaine dans son ensemble. Cela dit, la transition à la présidence de la Réserve fédérale pourrait être la plus grande source d’inquiétude. Le souhait exprimé par le président Trump de voir les taux d’intérêt diminuer et d’autres interventions ont suscité des préoccupations à l’égard de l’indépendance de la Fed. La bonne nouvelle : Warsh a la réputation d’être intransigeant en matière d’inflation et compte tenu de ses premières déclarations sur l’importance de la stabilité des prix, les inquiétudes liées à l’indépendance de la Fed se sont dissipées pour l’instant.

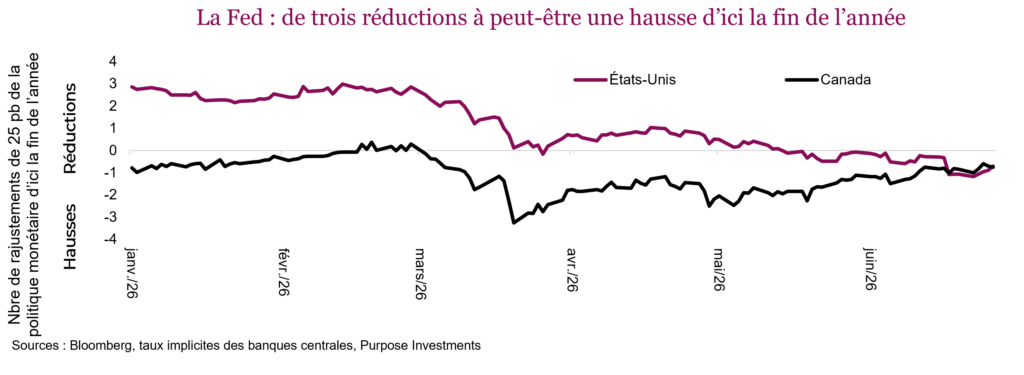

Ajoutez une hausse des chiffres d’inflation, partiellement attribuable à l’impact du blocus temporaire du détroit d’Ormuz sur le secteur de l’énergie. L’économie est robuste, l’emploi s’est aussi raffermi et les données ne justifient certainement pas de réductions. En raison de l’entrée en poste du nouveau président de la Fed et de la perspective du marché sur les décisions fondées sur les données, les attentes de réductions de taux se sont dissipées. Le marché des contrats à terme, qui s’attendait à trois baisses de taux par la Fed en 2026 (ce qui nuirait au dollar américain), escompte maintenant des taux stables, voire une hausse de 25 pb. Quant à la Banque du Canada, on s’attend largement à ce qu’elle maintienne les taux inchangés.

En conséquence, et à cause de bien d’autres facteurs également, on observe un élargissement des écarts de taux à court terme. Les taux à deux ans se situent à 4,07 % aux États-Unis et à 2,75 % au Canada, et plus l’écart se creuse, plus le dollar canadien recule face au dollar américain. Au début du mois de mai, l’écart était de 1,0 %, et il se situe maintenant à 1,32 %, après avoir atteint 1,40 % Cet écart assez extrême devrait favoriser le dollar canadien.

La vigueur du dollar américain n’influence pas seulement les monnaies. Elle influence l’or, les cryptomonnaies et les marchés boursiers mondiaux.

Et maintenant?

À court terme, le taux de change CAD/USD et les écarts de taux se situent à des niveaux assez extrêmes. Et l’optimisme soudain entourant l’indépendance de la Fed pourrait être de courte durée. Deux données économiques qui déplaisent à vous-savez-qui, et il pourrait très bien accroître la pression sur la Fed pour qu’elle réduise les taux. À notre avis, la remontée du dollar américain est un peu excessive. À 70 cents, nous commençons bien sûr à envisager de couvrir un peu plus notre exposition au dollar américain.

Nous devenons aussi un peu plus optimistes pour l’or. Au cours de la majeure partie de l’année dernière, les prix de l’or étaient largement influencés par les flux entrants (ou sortants) des FNB. Les facteurs qui influencent habituellement le cours de l’or, soit les monnaies, les taux réels et le risque géopolitique, ont été supplantés par les flux d’actifs. En 2025, c’était une bonne nouvelle, mais certainement pas au premier semestre de 2026. Cependant, au cours des deux dernières semaines, l’or a recommencé à évoluer au gré des données fondamentales. Cela pourrait vouloir dire qu’il a retrouvé ses caractéristiques défensives.

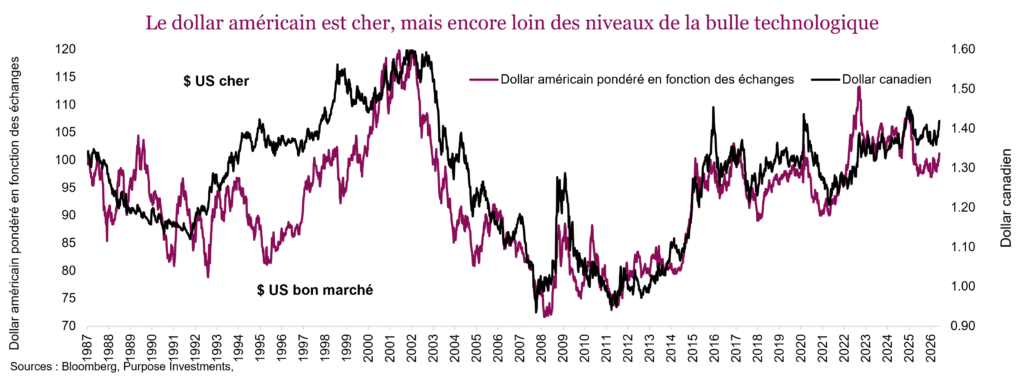

Pour le taux de change CAD/USD, l’IA représente un risque. Les investisseurs auront peut-être du mal à s’en souvenir, mais durant la dernière bulle technologique de la fin des années 1990, les dollars américain et canadien avaient baissé autour de 65 cents. Il y avait différents facteurs favorables, notamment la bulle technologique, qui attirait davantage de capital aux États-Unis. La bulle de l’IA est plus étendue géographiquement, mais elle est surtout dictée par les

États-Unis. Si cela se poursuit, le dollar américain pourrait continuer à s’apprécier. À l’inverse, toute hésitation pourrait le faire fléchir.

Conclusion

Vous cherchez à anticiper les mouvements des monnaies? Bonne chance. Cela dit, c’est un jeu à somme nulle à très long terme, et parfois, tous les facteurs s’alignent dans la même direction. Nous pensons que cela résume bien les derniers mois. Après une année de légère faiblesse du dollar américain, la plupart des facteurs – pétrole, croissance économique relative, inflation, taux et prévisions du marché sur l’orientation de la banque centrale – sont devenus favorables pour le dollar américain (et défavorables pour dollar canadien). À notre avis, le seul moment où il devient un peu plus facile de prévoir le mouvement des monnaies, c’est lorsque tous les facteurs penchent du même côté. Ça semble être le cas actuellement.

À 70 cents, le moment est probablement bien choisi d’envisager une certaine couverture des actifs libellés en dollars américains.