Abonnez-vous ici pour recevoir l’État du marché par courriel.

L’État du marché.

25 septembre 2023.

Septembre n’a pas été un très bon mois jusqu’ici, alors que le TSX, le S&P 500, le NASDAQ et les marchés internationaux ont cédé 2 %, 4 %, 6 % et 2 %, respectivement. Comme en 2022, les obligations sont aussi en baisse : les obligations canadiennes ont reculé de 2,4 %, l’indice obligataire universel américain a cédé 1,9 %, les obligations américaines de première qualité ont perdu 2,4 % et les obligations à rendement élevé se sont repliées de 1,9 %. Normalement, lorsque tout vire au rouge en même temps, les portefeuilles sont au moins en partie soutenus par la vigueur du dollar américain. Et ne vous méprenez pas, le dollar américain est plus fort d’environ 2 %, tel que mesuré par l’indice du dollar pondéré en fonction des échanges. Malheureusement, comme les chiffres d’inflation ont été plus élevés au Canada il y a quelques jours, notre dollar s’est apprécié encore plus rapidement. Le pétrole est pratiquement le seul actif qui a progressé jusqu’ici en septembre, ce qui pourrait nous rappeler des souvenirs plutôt douloureux de 2022 encore frais à notre mémoire.

Au cas où vous l’auriez oublié (et je m’excuse de réveiller ces mauvais souvenirs de 2022), les cours boursiers et obligataires ont eu tendance à évoluer dans la même direction, surtout à la baisse, malheureusement. En 2022, les actions canadiennes, les actions américaines et les obligations canadiennes ont terminé l’année en recul de 6 %, 18 % et 12 %, respectivement.

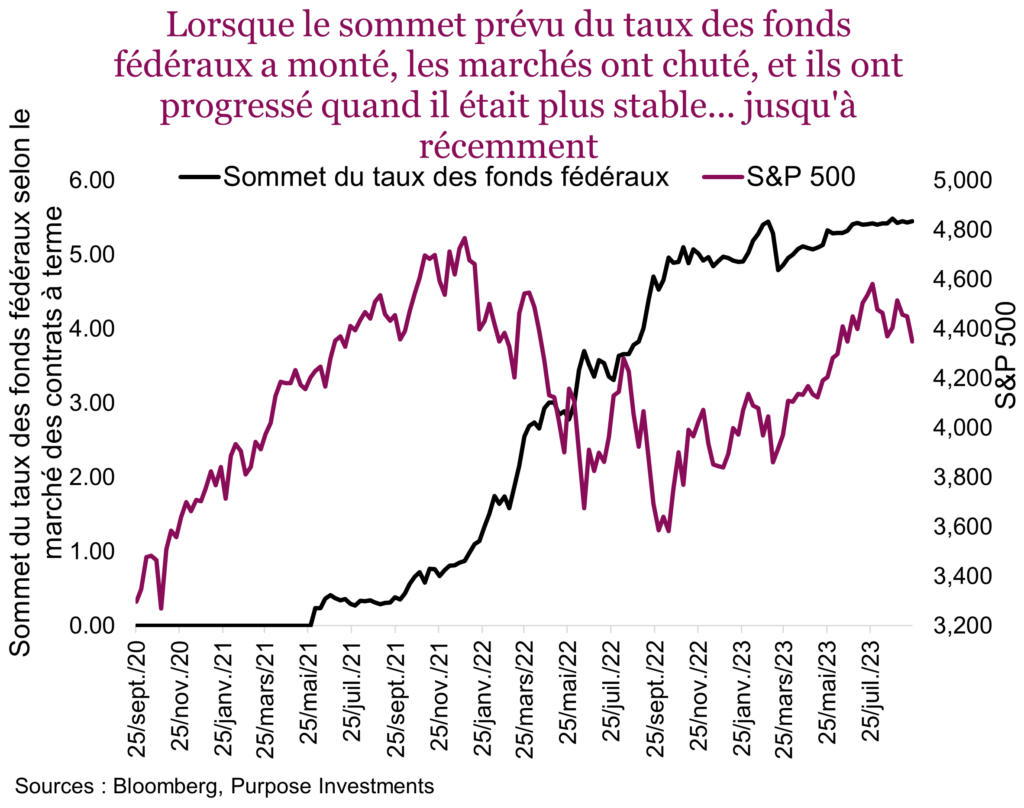

Le rendement du marché depuis environ un mois laisse peut-être entrevoir le même scénario, bien qu’on observe quelques différences importantes, notamment que les taux qui montent ne sont pas les mêmes. L’année 2022 a fait particulièrement mal parce que le taux sans risque ou le sommet prévu du taux des fonds fédéraux selon les contrats à terme a augmenté. En fait, jusqu’à récemment, le marché boursier, mesuré par l’indice S&P 500, a évolué dans la direction opposée du sommet prévu du taux des fonds fédéraux. Lorsque le sommet prévu du taux des fonds fédéraux a monté, le marché boursier a chuté et vice versa. Ou à tout le moins, le marché a progressé seulement lorsque les prévisions sur le pic des taux étaient stables. Cependant, depuis que le S&P 500 a culminé au début du mois d’août, la faiblesse n’a pas été associée à une hausse du sommet prévu du taux des fonds fédéraux, qui est demeuré assez stable, à 5,45 %.

Qu’est-ce qui explique la faiblesse récente du S&P 500?

C’est la hausse des taux, non pas dans le segment à court terme (soit le pic du taux des fonds fédéraux), mais plutôt dans le segment à long terme de la courbe des taux. Le sommet prévu du taux des fonds fédéraux est demeuré stable, mais les taux à long terme ont monté, en particulier les taux à 2 ans et à 10 ans. Pendant ce temps, au cours du dernier mois, la prévision consensuelle pour la première baisse de taux a également été repoussée de mars à juin 2024, alors que le scénario de taux d’intérêt et obligataires élevés pendant une période prolongée devenait plus probable. Le taux de l’obligation du Trésor américain à 10 ans a atteint 4,5 %, son niveau le plus élevé depuis 2007. Au même moment, le taux à 2 ans dont on parle moins souvent, a atteint 5,1 %, un sommet depuis 2000.

Il est clair que les marchés boursiers n’aiment pas que les taux montent, que des catégories d’actif leur fassent concurrence, que les taux d’actualisation soient plus élevés, et ainsi de suite – même si la hausse est de seulement 50 à 75 pb. Qu’est-ce qui explique la hausse des taux obligataires?

Un ralentissement de la croissance se prépare

Les données économiques ont été indéniablement résilientes, voire supérieures aux prévisions consensuelles en Amérique du Nord. De plus, les craintes d’inflation ont été en partie ravivées, alors que certains effets de base qui contribuaient à faire baisser l’inflation ont commencé à se renverser. Peut-être, mais les données dépassent les prévisions consensuelles depuis un certain nombre de mois. Nous continuons de penser qu’un ralentissement de la croissance se dessine, alors que les économies accumulées au cours des dernières années sont minées par l’inflation et la hausse des coûts du crédit. Les fissures se multiplient, mais en toute honnêteté, nous nous attendions à ce qu’elles apparaissent plus tôt.

Un autre facteur auquel on n’a pas fait beaucoup attention dernièrement et qui a probablement contribué à la hausse récente des taux, c’est le bon vieux resserrement quantitatif. Le resserrement quantitatif, ou le retrait des mesures de stimulation, a eu un effet assez important sur les marchés boursiers et obligataires au cours des dix dernières années. Maintenant, la Fed a commencé à réduire lentement les actifs accumulés dans son bilan. D’autres mesures de stimulation qui ont inondé le système financier de liquidités ont toutefois été plus volatiles. Et il y a eu d’importants mouvements dans ces autres catégories en septembre.

Le compte général, qui est un peu le compte chèques du gouvernement, a été renfloué depuis la dernière crise du plafond de la dette. Lorsqu’il se remplit, la stimulation des marchés diminue, une tendance qui s’est accélérée au cours de la dernière semaine, peut-être en raison des nouvelles manigances entourant le plafond de la dette et des recettes fiscales trimestrielles provenant des entreprises. Peu importe, il y a moins de stimulation. Le renflouement du compte général avait été en grande partie contrebalancé par la réduction des actifs du marché des opérations de pension. Au cours des derniers mois, cela avait neutralisé l’impact de la hausse du compte général, mais récemment, l’augmentation du compte général a été bien plus importante que la contraction du marché des opérations de pension. Résultat net : moins de stimulation.

Un autre facteur a été les programmes Bank Term Funding Program et Other Credit Extensions, des comptes de la Fed dans lesquels les banques régionales ont pu puiser lorsqu’elles ont fait face à des sorties massives de dépôts. Vous rappelez-vous des inquiétudes que cela avait provoqué en mars? Cette mesure de stimulation, qui a rapidement pris de l’ampleur, a commencé à diminuer rapidement récemment, réduisant encore une fois la stimulation.

En conclusion

Ne vous inquiétez pas, le marché n’a pas besoin d’atteindre la ligne de stimulation de notre graphique, car l’écart est assez important. Cependant, pour ce qui est de la direction, il y a un lien à faire. Comme la stimulation va diminuer, cela va continuer de peser sur les marchés boursier et obligataire. Dans le cas des obligations, les cours plus bas et les taux plus élevés pourraient créer des occasions. Si, comme nous le prévoyons, la croissance ralentit et le risque de récession augmente au cours des prochains mois, les taux devraient subir des pressions à la baisse (cours plus élevés). Cela pourrait aussi être une bonne nouvelle pour les actions pour un certain temps, jusqu’à ce que les craintes de récession s’accentuent et que la croissance des bénéfices nous offre un autre sujet à aborder dans un prochain numéro de L’État du marché.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sources : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

Le contenu de cette publication a été rédigé et produit par Purpose Investments Inc. à partir de ses recherches et est utilisé par Patrimoine Richardson Limitée à titre d’information seulement.

Ce rapport a été rédigé par Craig Basinger, stratège en chef des marchés, Purpose Investments Inc.

Avertissements

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds d’investissement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé peut ne pas se reproduire.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces estimations et ces attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.