L’État du marché

25 juillet 2022.

Le principe de placement souvent évoqué selon lequel les actions s’apprécient à long terme semble s’appliquer à peu près partout sauf au Japon. L’indice Nikkei reste inférieur à son sommet de 1989, et les nombreuses tentatives de réforme monétaire, budgétaire et de gouvernance n’ont pas donné les résultats escomptés et ont déçu les investisseurs en actions. Sans doute cela a-t-il contribué à la création des « yokochos », ces rues étroites abritant des bars où les investisseurs peuvent aller noyer leur infortune (un incontournable si vous visitez Tokyo). Néanmoins, nous sommes devenus récemment plus optimistes pour cette sous-catégorie d’actions mondiales.

Le yen japonais s’est effondré, impossible de le nier. La Banque du Japon (BdJ) est la dernière des grandes banques centrales à maintenir une politique accommodante, alors que les autres sont carrément devenues restrictives. La Banque du Canada (BdC) et la Réserve fédérale américaine (Fed) sont à l’autre extrémité du spectre. D’après les prévisions du marché et le niveau des prix, les deux sont engagées dans un cycle de plusieurs hausses de taux cette année, dans un effort pour juguler l’inflation. Même si l’inflation au Japon s’est accélérée, après des décennies à lutter contre la déflation et des facteurs démographiques défavorables plus marqués, la BdJ a choisi de rester conciliante. Sans surprise, cela a beaucoup nui au yen et beaucoup aidé le dollar canadien et le billet vert.

Le graphique ci-dessus montre un écart plus prononcé par rapport au dollar américain que par rapport à de nombreuses autres monnaies, mais la tendance reste la même : la dévaluation du yen. Nous considérons souvent les monnaies des marchés développés comme un jeu à somme nulle à long terme, mais des occasions ou des conditions défavorables peuvent quand même survenir. Compte tenu de la forte dévaluation du yen par rapport au huard, nous avons quelques raisons de croire qu’une occasion s’offre à nous.

Potentiel de la monnaie

En ce moment, la BdJ est à l’une des extrémités du spectre entre une politique accommodante et restrictive et la BdC et la Fed à l’autre extrémité. Cependant, alors que l’inflation commence à s’essouffler et que la croissance économique ralentit rapidement, nous pensons que cet écart pourrait se resserrer. Il est possible que la BdJ devienne un peu moins accommodante et les autres banques un peu moins restrictives. Toute combinaison de ces scénarios entraînerait un rebond du taux de change yen/$ CA, qui favoriserait une exposition non couverte au Japon.

Assouplissement des restrictions

Cela ne se limite toutefois pas à la monnaie. La plupart des économies asiatiques ont respecté des protocoles de confinement plus stricts en raison de la moins grande efficacité ou pénétration de leurs vaccins et de leurs populations beaucoup plus denses. Même si nous avons depuis longtemps renoncé à essayer de deviner la direction que prendra la pandémie, il semble que de nombreux pays d’Asie assouplissent leurs restrictions. Lorsque l’Amérique du Nord et l’Europe ont « rouvert », l’activité économique a rebondi fortement. En 2021, l’économie américaine a progressé de 5,7 %, celle du Canada de 4,6 % et celle de l’Europe de 5,2 %. Or, le Japon pourrait profiter du même élan lié à la réouverture pour faire un peu de rattrapage.

Conditions économiques

Cependant, de nombreux pays d’Asie font partie des marchés émergents pour lesquels nos perspectives sont plutôt défavorables (voir le dernier numéro de L’État du marché). Bien que Patrimoine Richardson soit optimiste pour les économies asiatiques, elle l’est moins pour les marchés boursiers. Et c’est ici que le Japon se distingue. En tant qu’économie développée, le pays profiterait de l’élan économique lié à la réouverture de la région, tout en étant moins menacé par les facteurs défavorables aux marchés émergents.

La croissance économique mondiale ralentit indubitablement. Cependant, cette tendance est moins marquée en Asie, et pour plusieurs pays, les prévisions économiques s’améliorent. Le marché boursier japonais représente environ 50 % des ventes découlant du commerce et des opérations internationales et en cela, il est plus international que le S&P 500. Et en ce moment, ces entreprises sont encore plus compétitives grâce à la faiblesse du yen.

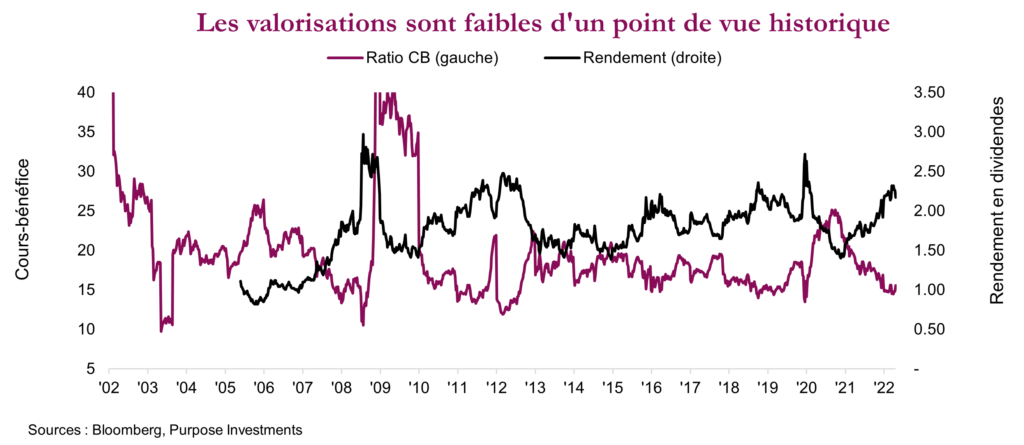

Amélioration des valorisations

Enfin, les valorisations sont certainement attrayantes. La plupart des paramètres, incluant le ratio cours-bénéfice, ont touché des creux de plusieurs décennies ou s’en rapprochent. Même le rendement s’améliore, alors qu’un plus grand nombre de sociétés ont augmenté les distributions aux investisseurs sous forme de dividendes et de rachats d’actions.

Conséquences pour les portefeuilles

Il y a plusieurs éléments favorables pour les investisseurs canadiens : le yen est bradé, le marché boursier japonais est bon marché et la région semble en meilleure position pour enregistrer une croissance que la plupart des autres régions. Toutefois, il y a aussi des éléments défavorables : les confinements liés à la COVID-19 pourraient être resserrés, le problème du secteur immobilier chinois pourrait se propager et la BdJ pourrait commettre un faux pas. Globalement cependant, le rapport risque-rendement nous semble intéressant en ce moment.

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sources : Les graphiques ont été produits par Bloomberg L.P., Purpose Investments Inc. et Patrimoine Richardson, à moins d’indication contraire.

Le contenu de cette publication a été rédigé et produit par Purpose Investments Inc. à partir de ses recherches et est utilisé par Patrimoine Richardson Limitée à titre d’information seulement.

* Ce rapport a été rédigé par Craig Basinger, stratège en chef des marchés, Purpose Investments Inc. Craig Basinger a été muté chez Purpose Investments Inc., le 1er septembre 2021.

Avertissements

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.

Purpose Investments Inc.

Purpose Investments Inc. est une société de placements inscrite. Les placements dans des fonds d’investissement peuvent donner lieu à des commissions, des commissions de suivi et des frais et des dépenses de gestion. Veuillez lire le prospectus avant d’investir. Si les titres sont achetés ou vendus sur un marché boursier, vous pourriez payer plus ou recevoir moins que leur valeur liquidative courante. Les fonds communs de placement ne sont pas garantis, leur valeur est appelée à fluctuer fréquemment et le rendement passé pourrait ou non être reproduit.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Ni Purpose Investments ni Patrimoine Richardson ne garantissent l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson ou de Purpose Investments et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document ne doit pas être diffusé dans le public. Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre. Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.