L’état du marché

8 juillet 2024

La diversification actions-obligations n’est plus ce qu’elle était

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Vous rappelez-vous du temps où les actions et les obligations évoluaient de façon plus indépendante, voire complètement à l’opposé? Ah! les années 2010! Rétrospectivement, c’était une merveilleuse époque. Les actions mondiales rapportaient annuellement un peu plus de 10 % contre seulement 3 % ou 4 % pour les obligations, mais les deux étaient constamment négativement corrélées, en particulier durant les périodes de tension sur les marchés. Les investisseurs se sont habitués aux rendements générés par la composante en actions de leur portefeuille, pendant que la composante en obligations, malgré des rendements faibles, jouait un rôle de stabilisation.

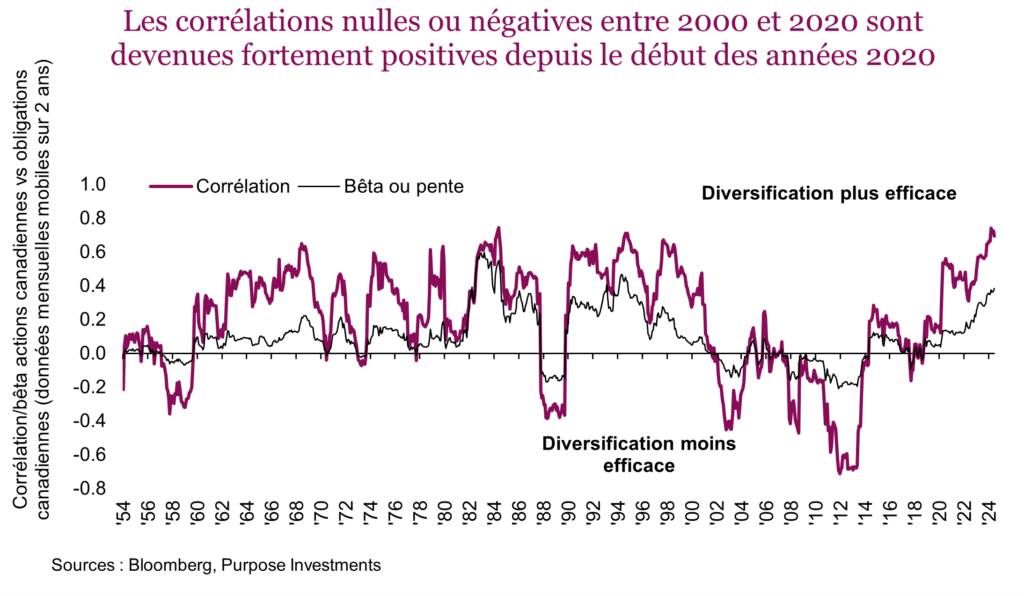

Nous ne sommes plus dans les années 2010. Depuis que les taux obligataires ont touché un creux durant la pandémie, les corrélations entre les actions et les obligations ont considérablement augmenté, non seulement sur le plan du rendement, mais aussi en termes d’ampleur. Depuis 2020, la corrélation entre les actions mondiales et les obligations mondiales a été positive, à 0,5 (sur une base hebdomadaire), comparativement à 0,05 entre 2010 et 2019. Le graphique ci-dessous illustre également ce changement en montrant l’évolution des actions et des obligations canadiennes depuis les années 1950.

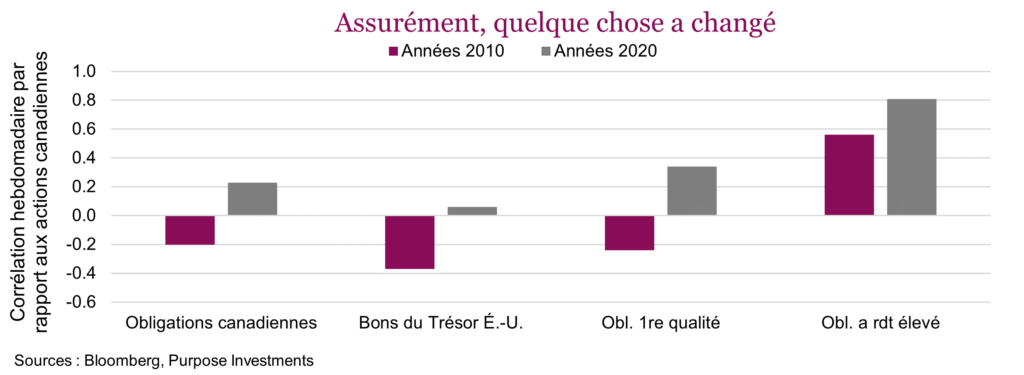

Ce phénomène ne se limite pas au Canada; pour toutes les catégories d’obligations dans le monde, on constate que les corrélations ont augmenté. Le graphique qui suit reproduit les corrélations hebdomadaires de différents indices obligataires et boursiers par rapport à l’indice TSX – le résultat serait très similaire pour le S&P ou les actions mondiales. On a aussi noté une légère hausse des corrélations entre les différents marchés boursiers, mais nous y reviendrons dans un prochain numéro de L’État du marché. Ce qu’il faut retenir, c’est que les corrélations entre les actions et les obligations sont plus élevées.

À des fins de composition et de gestion des portefeuilles, cela soulève des questions très importantes :

- La corrélation positive entre les actions et les obligations est-elle temporaire et causée par la pandémie ou va-t-elle persister?

- Qu’est-ce que cela signifie pour les attentes des investisseurs?

- Faut-il changer la façon de composer les portefeuilles? [le sujet d’un prochain numéro de L’État du marché]

Corrélations positives : un phénomène temporaire ou permanent?

Il y a de bons arguments des deux côtés. La pandémie a provoqué de nombreux changements qui continuent d’avoir des effets sur les marchés et les économies. Cela a contredit ou remis en question de nombreuses règles d’or du placement qui ont fonctionné pendant des décennies. Cette corrélation entre les actions et les obligations serait-elle juste un autre exemple de situation qui finira par « revenir à la normale »? Peut-être.

Lorsque les taux obligataires étaient inférieurs à 1 % en 2020, nous savions tous qu’ils finiraient par remonter. Nous étions tous conscients qu’après avoir fait descendre leurs taux directeurs à presque zéro, les banques centrales devraient les relever tôt ou tard. La pandémie et l’inflation qui a suivi ont mis la table à une hausse des taux d’intérêt et obligataires, ce qui a donné lieu en quelque sorte à un rajustement vers des taux plus normaux. Ce scénario singulier pourrait soutenir l’argument voulant que cette période de corrélations plus étroites soit temporaire.

Cependant, nous avons tous tendance à nous souvenir surtout des événements plus récents et à leur accorder plus d’importance dans notre façon d’envisager le monde, ce qu’on appelle l’effet de récence. Dans ce cas-ci, les investisseurs auraient tendance à trop se fier aux années 2010, une période très particulière qui avait succédé à une récession provoquée par une crise du crédit. Ce type de récession, plutôt rare, est habituellement suivi d’une période prolongée de croissance économique et d’inflation faibles, parce que les bilans doivent souvent être assainis. En l’absence d’inflation, les marchés obligataires et boursiers ont été davantage influencés par la trajectoire de la croissance économique. Lorsque la croissance s’accélère, les actions montent et les obligations baissent et lorsqu’elle ralentit, c’est le contraire. Pendant un moment, les corrélations entre les actions et les obligations sont donc négatives.

Les années 2010 ont probablement été une aberration. Comme on peut le voir dans le premier graphique, les actions et les obligations présentent souvent une corrélation positive. C’est peut-être un peu trop élevé depuis quelque temps, mais on est vraiment plus proches de la moyenne sur 70 ans en ce moment qu’on ne l’était ces 10 dernières années.

Inflation et économie – Les corrélations entre les actions et les obligations ont tendance à augmenter lorsque l’inflation est forte. Elles sont aussi souvent moins élevées lorsque la croissance économique est plus faible. Par conséquent, au cours des deux dernières années, compte tenu de la croissance économique plutôt robuste (en termes réels) et de l’inflation marquée, il ne faut pas s’étonner que les corrélations aient été élevées.

Encore une fois, une récession pourrait corriger une bonne partie des relations inhabituelles observées sur le marché en ce moment. Compte tenu du niveau actuel des taux obligataires, on pourrait s’attendre à ce qu’ils diminuent si la croissance économique commence à ralentir. Comme une baisse des taux fait monter les cours des obligations, les marchés boursiers pâtiraient probablement; ce sont les perspectives de croissance des bénéfices qui sont déterminantes pour que le marché puisse soutenir les valorisations actuelles.

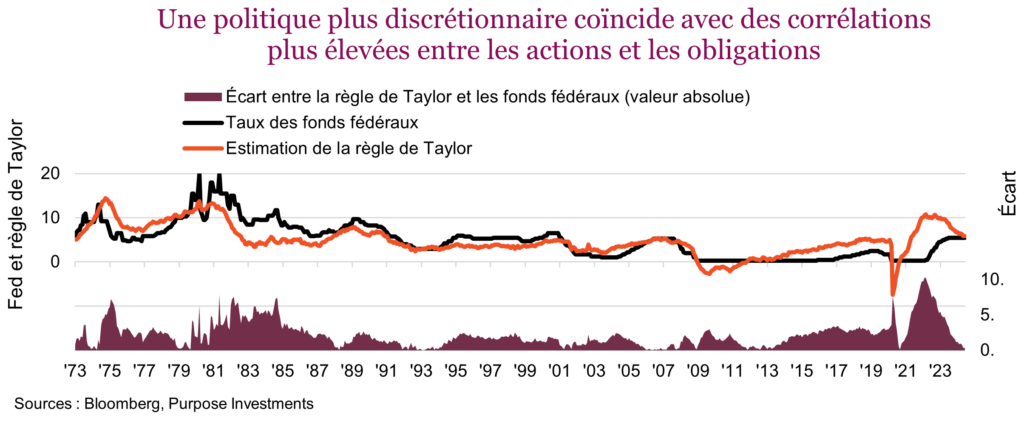

Politique monétaire – Durant les années 1970 et au début des années 1980, la politique monétaire était plus discrétionnaire et moins fondée sur des règles. En guise de mesure, nous utilisons la règle de Taylor pour comparer le taux des fonds fédéraux au taux des fonds fédéraux réel. Plus l’écart est grand, plus la marge de manœuvre des banques centrales est importante. De la fin des années 1980 jusqu’en 2020, l’écart entre le taux calculé selon la règle de Taylor et le taux des fonds fédéraux était beaucoup plus faible et stable. Cela a changé en 2020, lorsque des mesures de politique monétaire ont été adoptées pour combattre les répercussions économiques de la pandémie. Toutefois, il est généralement admis que la politique monétaire était déconnectée de la réalité, puisque l’économie s’est redressée assez rapidement et que des mesures exceptionnellement accommodantes ont été maintenues.

La plus grande marge de manœuvre pour fixer les taux à un jour dans les années 1970 et au début des années 1980 ainsi que depuis 2020 a fait en sorte que les obligations réagissent plus à la politique monétaire qu’à la croissance économique. Quand cela se produit, les corrélations entre les actions et les obligations ont tendance à être plus élevées.

Nous ne pensons pas que les corrélations entre les actions et les obligations vont rester aussi élevées qu’au cours des deux dernières années. Toutefois, nous ne nous attendons pas non plus à revenir aux corrélations presque nulles, voire négatives des années 2000 à 2020. Désormais, les corrélations seront probablement plus élevées qu’au cours de l’histoire récente.

Qu’est-ce que cela signifie pour les attentes des investisseurs?

Évidemment, la corrélation plus élevée remet en question les attributs défensifs des obligations. Toutefois, le rendement attendu a considérablement augmenté. En général, le taux affiché est une très bonne approximation des attentes de rendement pour les obligations. Même si les obligations ne seront sans doute plus un aussi bon outil de stabilisation des portefeuilles, la bonne nouvelle, c’est qu’en raison des taux plus élevés, les attentes de rendement sont plus optimistes pour les obligations.

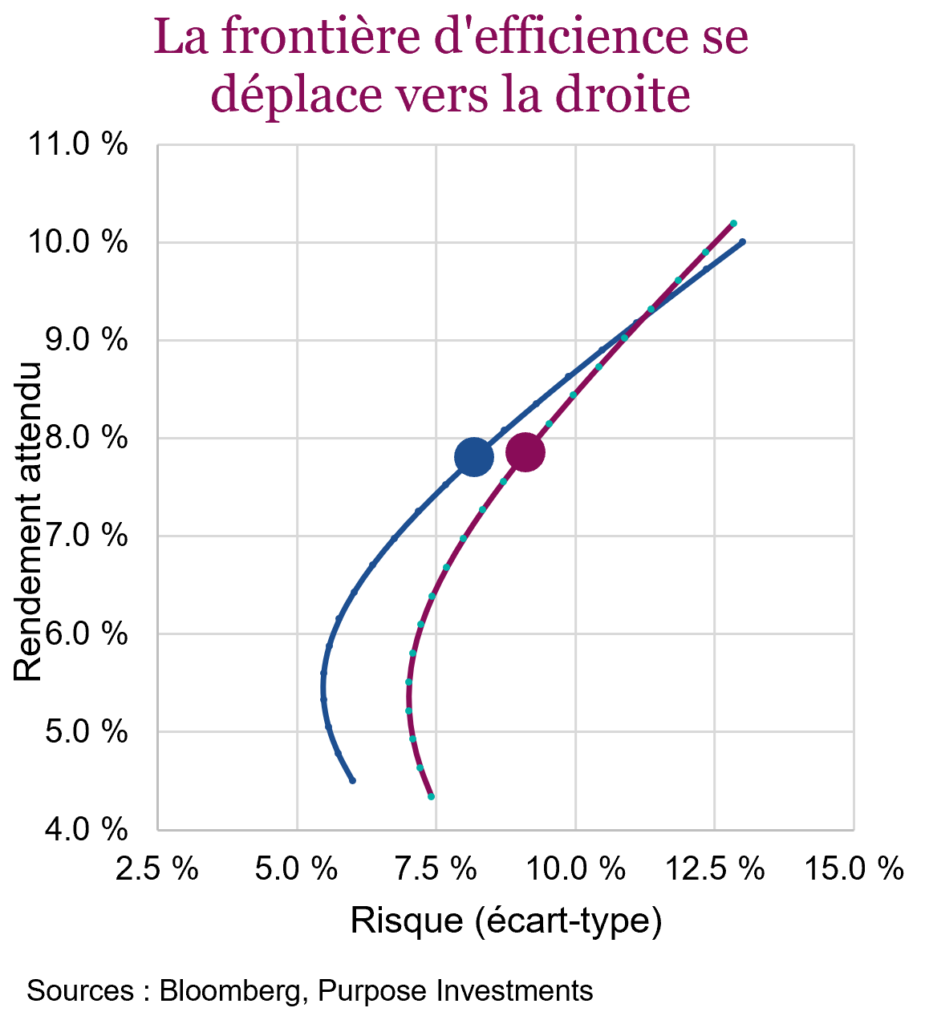

En supposant que la volatilité et le rendement attendu des actions ne changent pas, qu’arrive-t-il si les obligations profitent d’un rendement attendu un peu plus élevé et plus volatil et que leur corrélation avec les actions est plus importante? Pour la majorité des combinaisons actions/obligations, la frontière d’efficience se déplace vers la droite. Cependant, le point final, représentant 100 % d’actions, demeure fixe pour les deux courbes. Comme la plupart des portefeuilles se trouvent quelque part le long de la courbe, la composition 60/40 souvent mentionnée est signalée par les gros points.

Pour les portefeuilles 60/40, le rendement attendu est un peu plus élevé grâce à la contribution légèrement plus importante des 40 % d’obligations. Par contre, le risque a aussi augmenté sensiblement.

Dans un monde plus corrélé, la diversification devient plus difficile à obtenir et, en conséquence, les portefeuilles pourraient être plus volatils. On le voit déjà. Un portefeuille composé à 60 % d’actions (25 % d’actions canadiennes et 35 % d’actions mondiales) et à 40 % d’obligations canadiennes a enregistré un écart-type annualisé sur 3 ans (risque) d’environ 10 % au cours des dernières années. Dans les années 2010, après le marché baissier de 2008, le risque s’est établi à environ 6 % en moyenne pendant des années.

Les investisseurs ne se sont pas trop inquiétés de cette plus grande volatilité, puisque les marchés continuent d’établir de nouvelles marques. Toutefois, cela pourrait changer rapidement si les marchés boursiers chutent et que les obligations restent positivement corrélées et ne peuvent plus stabiliser le portefeuille comme elles le faisaient auparavant.

Conclusion

Les corrélations entre les actions et les obligations étant devenues positives, cela réduit l’avantage de la diversification. Grâce aux taux plus élevés, le rendement attendu rehaussé des obligations offre un peu de réconfort. Toutefois, si cette corrélation plus étroite devient la norme, les investisseurs doivent s’attendre à une plus grande volatilité pour un même niveau de rendement qu’au cours des précédentes décennies. Les obligations jouent toujours leur rôle, mais pas comme dans les années 2010. Elles ne sont plus aussi défensives, mais elles offrent un meilleur potentiel de rendement. Elles pourraient recommencer à jouer pleinement leur rôle dans un contexte de récession, mais espérons que cela n’arrivera pas.

Entre-temps, la diversification est plus difficile à obtenir dans un monde plus corrélé. Dans un prochain numéro de L’État du marché à paraître ce mois-ci, nous examinerons les conséquences pour la construction de portefeuille.