L’État du marché

24 novembre 2025

Le parcours agité de l’IA

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Les grandes innovations ont presque toujours mené à des bulles. On n’a qu’à penser aux chemins de fer, à l’électricité, à l’automobile, à la radio, à la télévision, à l’ordinateur, à la révolution du sans-fil et bien sûr à la bulle Internet de la fin des années 1990. Toutefois, d’autres bulles plus petites se sont formées plus récemment dans les secteurs de la production de gaz de schiste, du logement, et même du cannabis (qui a été légalisé en octobre 2018 au Canada). L’intelligence artificielle (IA) s’inscrit certainement dans cette tendance, et la bulle pourrait être grosse, car c’est une innovation importante.

Si l’on s’en tient aux bulles passées liées à l’innovation, on observe une trajectoire commune. La nouvelle technologie entraîne beaucoup de perturbations et mène à un « nouveau paradigme » qui change le monde. S’ensuit une période d’expansion, puis d’euphorie, alors que les investisseurs craignent de plus en plus de manquer le bateau. L’ampleur du nouveau paradigme commence à être mise en doute, ce qui entraîne de fortes fluctuations, puis les choses se détériorent et la bulle éclate.

Mais ce n’est pas toujours le cas. La durée des bulles peut aller de quelques mois à plus d’une décennie et la vitesse et l’ampleur de la hausse sont très variables. Certaines bulles font progresser l’ensemble de l’économie, puis se dégonflent, entraînant une certaine forme de récession, contrairement à d’autres, qui n’ont pas vraiment d’effet sur l’économie générale.

Voici quelques questions et réflexions sur les bulles et l’IA :

Q : L’IA est-elle une bulle?

R : Oui

Cette thèse est certainement assez solide. L’appréciation des cours présente un intérêt particulier dans la mesure où elle est très différente de ce qu’on observait à la fin des années 1990. Durant la bulle Internet, des tonnes de sociétés spécialisées et nouvellement cotées en bourse ont bondi de 50 %, 100 % ou 150 %. L’un des arguments voulant que l’IA ne soit ni une bulle ni près de son sommet est le nombre restreint de sociétés spécialisées. Cela va changer avec le PAPE d’OpenAI. Cette bulle pourrait toutefois avoir grossi à l’intérieur des sociétés technologiques déjà très imposantes, passant ainsi inaperçue.

Les prévisions ambitieuses ne manquent pas – OpenAI s’est engagée à dépenser 300 G$ pour les services infonuagiques d’Oracle, dont les revenus d’infonuagique devraient atteindre 25 G$ en 2025 (ils seraient multipliés par 12). Ces dépenses seront financées en partie par un investissement de 100 G$ de Nvidia dans OpenAI, ce qui reflète un important financement circulaire. L’un des arguments avancés pour soutenir que l’IA n’est pas une bulle est que les dépenses d’investissement provenaient en grande partie des flux de trésorerie existants des sociétés. Toutefois, cette situation évolue rapidement à mesure que le recours au crédit et à d’autres types de financement est de plus en plus courant. Morgan Stanley prévoit des investissements de 2 900 milliards $ dans les centres de données au cours des quatre prochaines années, dont une moitié proviendra des dépenses des sociétés de technologie et l’autre du crédit privé, de l’émission d’obligations, de la titrisation adossée à des actifs et du capital-investissement.

Voici des chiffres amusants. Selon les prévisions de Morgan Stanley, les dépenses dans les infrastructures d’IA s’élèveront à 2 900 milliards $ au cours des quatre prochaines années. Selon ChatGPT (ironiquement), les marges d’exploitation des centres de données à hyperéchelle se situent entre 15 % et 20 %. Si on suppose que la marge d’exploitation et l’impôt sont de 20 % chacun, pour générer un rendement du capital investi de 20 % en quatre ans sur des dépenses de 2 900 G$, il faudrait que le revenu augmente d’environ 3 600 G$ d’ici 2028, soit 440 $ par année pour chaque personne sur Terre.

On note déjà une participation importante, puisqu’à peu près tout le monde contribue depuis déjà très longtemps à cette bulle. Dans les nombreuses modélisations des conseillers que nous avons consultées, l’un des thèmes qui revient le plus est la pondération élevée en actions américaines, qui est largement concentrée dans les titres et les stratégies qui profitent des dépenses en intelligence artificielle.

Q : Sommes-nous dans la phase d’expansion ou d’euphorie?

R : C’est la question la plus importante et personne ne connaît la réponse.

À notre avis, la phase initiale d’expansion est terminée et nous nous trouvons probablement dans la phase d’euphorie, compte tenu de plusieurs des points mentionnés ci-dessus. Toutefois, cette phase peut durer longtemps et il y a certainement plus de facteurs favorables que défavorables actuellement. En tant qu’utilisateurs de différents outils d’IA, nous continuons de trouver de plus en plus de cas d’utilisation qui facilitent notre travail. En fait, nous payons déjà plus que 440 $ par année et cette tendance va se poursuivre même si la bulle se dégonfle.

Q : À quoi pourrait ressembler la phase d’euphorie?

R : Elle sera excitante.

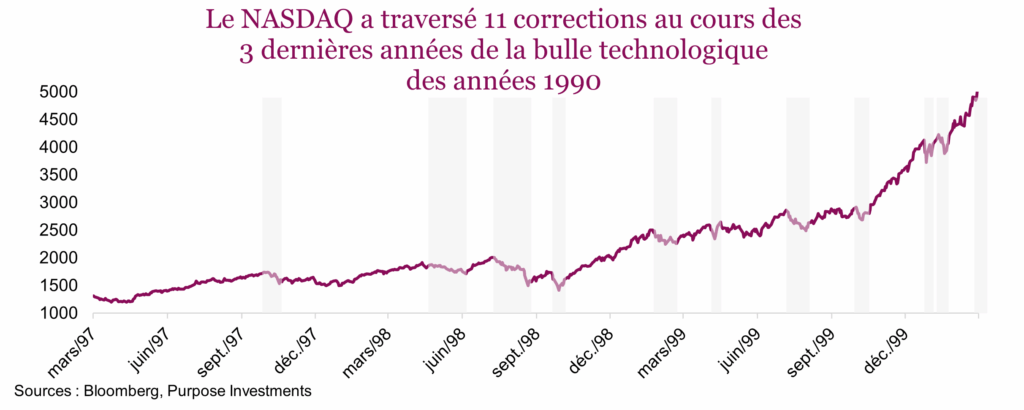

Au cours des trois dernières années de la bulle technologique des années 1990, le NASDAQ a progressé de plus de 300 %. Cependant, il a aussi traversé 11 corrections, soit des baisses de plus de 10 %. Cela représente presque quatre corrections par année. La bulle de l’IA est différente; comme elle compte moins de sociétés spécialisées, elle pourrait être moins volatile. Ou comme elle est plus grosse, les fluctuations pourraient aussi être plus fortes. Toutefois, nous nous attendons à des mouvements prononcés à la hausse comme à la baisse, au gré de la variation de l’enthousiasme. Il est difficile d’avoir de la stabilité, car l’avenir est simplement trop incertain.

Nous sommes optimistes à l’égard de ce secteur et nous aimons les outils. Cela dit, les investissements de 2 900 milliards dans les centres de données nous font hésiter. Si une capacité de traitement aussi importante est vraiment nécessaire, nous pensons que les sociétés trouveront des modèles plus efficaces, car cette augmentation des investissements pourrait être exagérée. Pour l’instant, l’explosion des investissements est réelle.

L’une de nos craintes est que les sociétés technologiques à grande capitalisation aient appris de leurs erreurs. Celles qui ont manqué la révolution du téléphone intelligent ont été malmenées par le marché (comme Microsoft et BlackBerry). Celles qui n’ont pas pu profiter de l’innovation technologique de l’infonuagique (Cisco) ont été punies par le marché. Par conséquent, dans le cas de l’IA, les grandes sociétés technologiques estimeront que ne pas tout miser sur le secteur est plus risqué que de dépenser des milliards.

Personne ne sait si les dépenses vont rapporter, mais nous savons que beaucoup d’argent est investi en ce moment, ce qui est excellent pour les marchés et l’économie. Le graphique suivant compare les investissements des sociétés membres du S&P 500 (dépenses des entreprises) et l’amortissement aux bénéfices du S&P 500 en général. La ligne des investissements va continuer de monter plus rapidement et comme l’amortissement est décalé dans le temps, les bénéfices vont continuer de profiter de la forte poussée des dépenses de l’IA. L’effet est encore plus amplifié dans le cas des sociétés des secteurs des technologies de l’information et de l’industrie.

Les dépenses d’investissement sont très bonnes pour les bénéfices des sociétés, car elles ont un effet multiplicateur important. Comme les dépenses d’investissement dans l’IA semblent illimitées, cela augure vraiment bien pour la croissance des bénéfices du marché général et pour l’économie – même si d’autres secteurs comme le marché de l’emploi ou le commerce ralentissent.

L’adoption de l’IA dans les entreprises continue aussi de s’accélérer, et beaucoup d’entre elles cherchent maintenant à déterminer comment utiliser ces outils en évolution pour améliorer le travail et augmenter la productivité. Autrement dit, de plus en plus de sociétés et de gens utilisent ces services. Par conséquent, nous pensons que même si la période d’euphorie pourrait avoir commencé, elle pourrait se prolonger.

Q : Qu’est-ce qui pourrait faire éclater la bulle?

R : Plusieurs choses.

Les récessions peuvent rapidement faire baisser l’appétit pour le risque et réduire les budgets d’investissement, mais à notre avis, cela ne représente pas un risque à court terme. Une moins grande disponibilité du capital serait problématique, mais ça ne semble pas être le cas actuellement. Si les investissements ne génèrent pas assez de rendements, les valorisations des géants de la technologie, qui influencent très fortement le marché, s’effondreraient. Un centre de données à la fine pointe de la technologie pourrait-il être désuet dans cinq ans? Ou si vous misez tout pour faire un profit économique, un concurrent offrira-t-il des prix toujours plus bas pour prendre une part du marché?

Conclusion

On pourrait comparer la période d’euphorie à un cheval de rodéo. Compte tenu de l’ampleur de l’incertitude, l’agitation du cheval sera à la mesure du niveau d’enthousiasme. Heureusement, nous pensons que les risques ou l’éclatement de la bulle ne sont pas imminents, ce qui signifie que cette étape pourrait se prolonger. En attendant, la bulle continuera probablement de grossir. Nous ne serions toutefois pas surpris de voir la fréquence des corrections du marché augmenter.