L’État du marché

26 mai 2025

Parlons des taux

Abonnez-vous ici pour recevoir l’État du marché par courriel.

À la fin de 2009, la Grèce a émis des obligations d’État sur le marché, mais aucun acheteur ne s’est manifesté. Les problèmes structurels de la zone euro (monnaie commune, taux partagés par les banques centrales et régimes financiers divergents), qui avaient été exacerbés par la crise financière mondiale et la baisse de la croissance économique ont tous mené à la crise de la dette européenne, qui a duré des années. Pendant un moment, les investisseurs doutaient de pouvoir récupérer leur argent investi dans les obligations d’État européennes.

Plus récemment en octobre 2022, le Royaume-Uni a adopté un budget comprenant des dépenses et des baisses d’impôt trop importantes, qui ont nécessairement mené à des emprunts gouvernementaux excessifs. La confiance dans la livre et les obligations d’État britanniques a considérablement chuté. Le taux des obligations d’État à 10 ans, qui avait augmenté de 2 % à 3,25 % au cours du mois précédent, a bondi à plus de 4,5 % en quelques jours. L’inflation mondiale était élevée, ce qui n’a pas aidé. Cependant, le Royaume-Uni est différent de la Grèce – il détient sa propre monnaie et sa propre banque centrale, et son économie est beaucoup plus importante et développée. Un certain nombre de leviers ont été utilisés et les choses se sont calmées. Toutefois, cela montre que la confiance à l’égard des obligations d’État n’est jamais absolue, même dans le cas des grands pays développés.

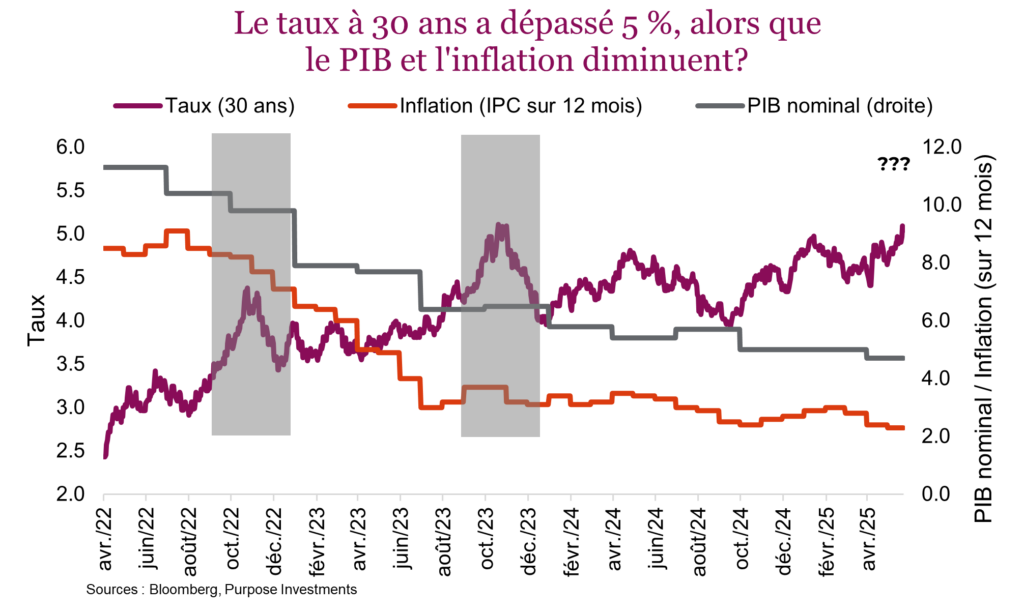

La semaine dernière, le taux de l’obligation du Trésor américain à 30 ans a dépassé le seuil de 5 %. Ce niveau avait été dépassé en 2023 (deuxième boîte grise), mais le PIB nominal progressait alors à un rythme solide de plus de 6 %. La poussée précédente des taux à 30 ans est survenue en 2022 (première boîte grise) lorsque l’inflation se situait autour de 8 % et que l’économie progressait à un rythme de plus de 10 %. L’augmentation récente des taux à long terme n’est pas attribuable à une hausse de l’inflation ou à une surchauffe de l’économie. C’est plutôt le risque qui semble être en cause, le risque que le gouvernement américain connaisse des ennuis financiers. Ainsi, les échéances de 30 ans paraissent un peu trop éloignées, ou alors un taux un peu plus élevé est exigé compte tenu du risque.

Les préoccupations liées à l’adoption du budget par les deux chambres, combinées à une baisse d’enthousiasme des acheteurs internationaux à la suite des volte-faces politiques sur les tarifs douaniers renforcent cette « thèse ». Certains articles ont évoqué une baisse du taux de soumissions satisfaites pour l’adjudication d’obligations du Trésor à 20 ans. Vraiment? L’obligation à 20 ans est une obligation particulière, et son taux de soumissions satisfaites est passé de 2,63 à 2,46.

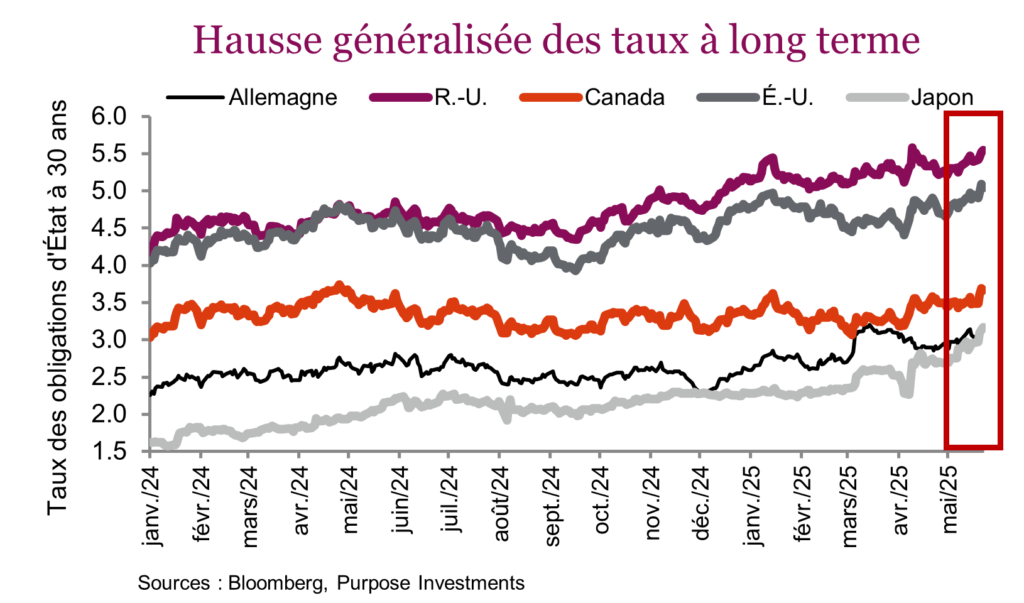

Cependant, la hausse des taux à long terme ne se limite pas aux États-Unis. Les taux des obligations à long terme dans de nombreux pays ont augmenté récemment, y compris au Canada, au Royaume-Uni et au Japon, où les taux ne sont plus nuls comme avant. Cela indique-t-il que la soutenabilité de la dette est devenue un enjeu partout dans le monde en raison de l’ampleur des déficits et de la dette? Pas si vite.

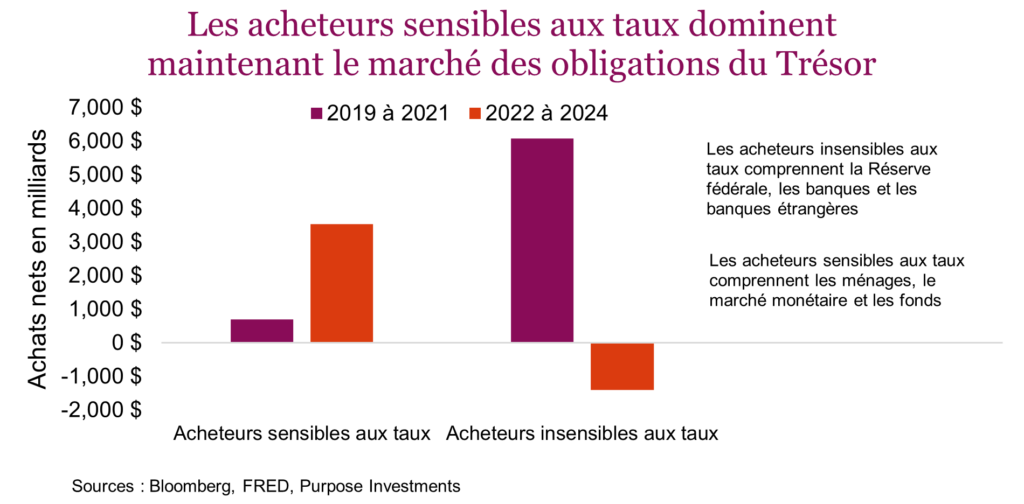

Comme nous l’avions souligné l’été dernier dans notre numéro de L’État du Marché intitulé « Les acheteurs d’obligations peuvent être tellement sensibles », les acheteurs d’obligations ont changé au cours des dix dernières années ou à peu près. Dans les années 2010, la plupart des acheteurs d’obligations étaient insensibles aux taux (demande inélastique). Aux États-Unis, la Fed avait adopté une politique d’assouplissement quantitatif et achetait des obligations sans se soucier du taux. Les banques étrangères, qui avaient d’imposantes réserves de dollars américains en raison des exportations nettes vers les États-Unis, devaient les convertir ou investir dans des obligations du Trésor. Les banques nationales, qui avaient des surplus de capital compte tenu de la grande quantité d’argent qui circulait dans le système et de la faible demande de crédit, investissaient dans des obligations du Trésor pour améliorer leurs ratios des fonds propres. Ces acheteurs d’obligations sont insensibles aux taux; ils ne se soucient pas qu’ils soient à 1 % ou 5 %.

Cependant, au cours des dernières années, leur nombre a diminué. La croissance limitée du commerce mondial s’est traduite par une baisse des achats des banques étrangères et une certaine réticence à conserver autant de réserves bancaires dans des obligations du Trésor. La Fed n’est plus un important acheteur d’obligations. Les banques nationales ne sont pas aussi actives non plus en tant qu’acheteurs nets. Le vide a été comblé par les ménages et les fonds du marché monétaire, c’est-à-dire l’investisseur type. Or, les investisseurs comme vous et moi sont sensibles aux taux.

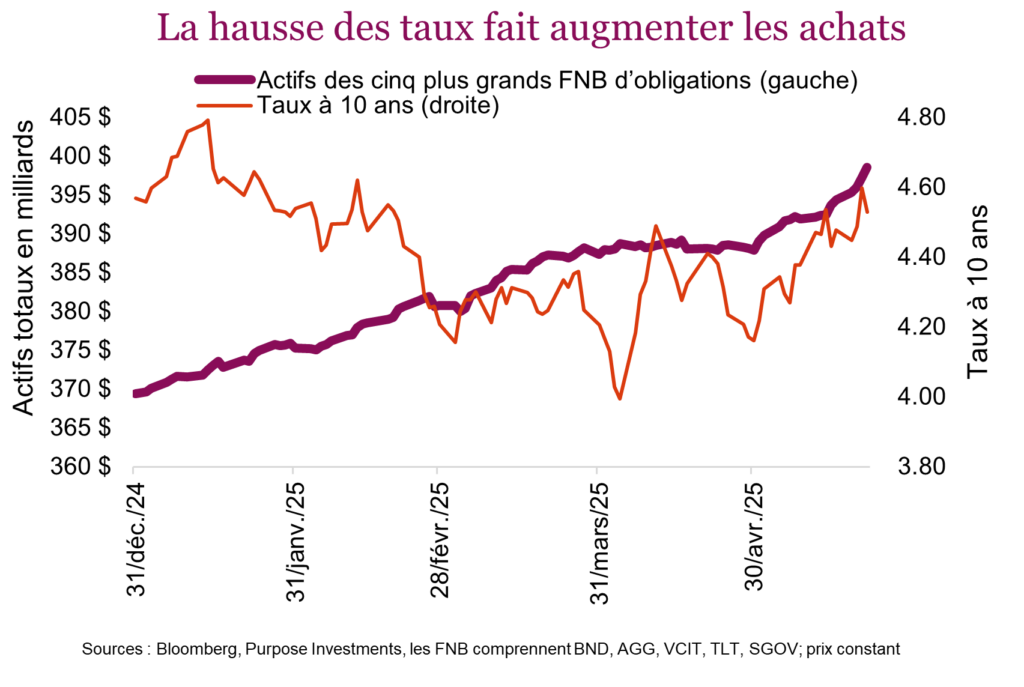

Étant donné que ce sont les acheteurs sensibles aux taux qui dominent en ce moment, cela devrait contribuer à contenir les taux dans une fourchette plus étroite et plus élevée que dans les années 2010, où les acheteurs insensibles aux taux dominaient. Si les taux reculent, le nombre plus restreint d’acheteurs devrait limiter l’ampleur de la baisse. Et s’ils augmentent, un plus grand nombre d’acheteurs pourraient être tentés d’acheter. Globalement, cela devrait contribuer à maintenir les taux dans une fourchette plus étroite. De plus, cette récente hausse des taux a fait augmenter les achats. Pour des données plus à jour, le graphique ci-dessous présente les actifs nets des cinq plus grands FNB d’obligations américains. Vous noterez l’augmentation au cours des dernières semaines (pente de la ligne mauve) à mesure que les taux ont monté – les taux commencent à baisser un peu.

À court terme, nous ne tenons pas compte de l’impact sur les taux obligataires. Toutefois, si l’inflation ou la croissance économique devait changer de direction, cela influencerait certainement les taux. Nous savons aussi que les États-Unis ont profité de niveaux d’émission plus faibles au cours des derniers mois grâce aux recettes fiscales, et que les émissions (l’offre) augmenteront dans les prochains mois. Même chose si l’appétit pour le risque du marché devait diminuer pour toute autre raison. Cependant, l’impact de ces changements de dynamique sur les taux sera plutôt faible compte tenu de l’élasticité de la demande des investisseurs par rapport aux taux.

À long terme, la soutenabilité de la dette est menacée, mais ce risque est probablement faible actuellement. Un ratio élevé de la dette au PIB ne provoque pas nécessairement une crise. Le niveau des taux et le rythme de la croissance économique importent davantage. Si les taux dépassent le rythme de la croissance sur une longue période, le risque de crise augmente. Aujourd’hui, la croissance du PIB nominal des États-Unis se situe entre 5 % et 6 %, ce qui est passablement plus élevé que les taux dans l’ensemble.

Conclusion

Nous ne disons pas que les taux obligataires ne peuvent pas augmenter, mais si c’est le cas, plus d’acheteurs devraient se manifester, y compris nous. Cela limitera probablement la hausse des taux à court terme et devrait les maintenir dans une fourchette plus étroite. Nous estimons que les déficits augmentent rapidement aux États-Unis compte tenu du taux de chômage et de la croissance économique faibles. Toutefois, nous ne sommes pas convaincus que cela fera grimper les taux à court terme. Et si l’économie commence à ralentir, les taux devraient baisser.