L’État du marché

20 octobre 2025

Restons-en aux chiffres

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Pour la première fois depuis ce qui a paru une éternité, l’indice S&P 500 a fait du surplace la semaine dernière, n’arrivant pas à établir un nouveau sommet record. Heureusement pour nous au nord de la frontière, l’indice composé S&P/TSX est parvenu à franchir un nouveau précipice, en grande partie grâce à l’incroyable progression des prix de l’or. Le marché est de plus en plus dicté par les thématiques, et les rendements sont très concentrés autour de quelques thèmes dominants faciles à comprendre. Ce n’est pas nécessairement négatif pour les marchés haussiers – après tout, les bonnes histoires ont une influence considérable.

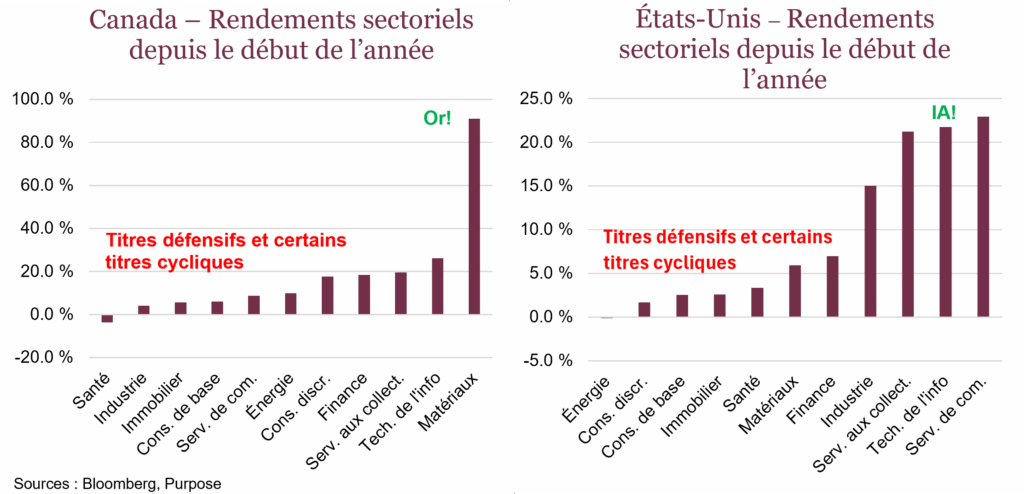

Actuellement, tant au Canada qu’aux États-Unis, deux thématiques dominantes influencent les marchés, tandis que beaucoup d’autres segments du marché sont délaissés, comme le montre le graphique

ci-dessous. Les deux thématiques dominantes sont les suivantes :

- L’IA : Tout ce qui touche à l’IA et la construction incessante des centres de données. Cela ressemble de plus en plus à une machine à imprimer de l’argent à l’infini version 2025 financée par les fournisseurs de l’IA. Si l’IA tient vraiment toutes ses promesses, beaucoup d’emplois seront perdus. À l’inverse, si cela se transforme en bulle et qu’elle éclate, beaucoup de gens perdront aussi leur emploi. C’est vrai, cette perspective est probablement trop pessimiste, mais pour la plupart des titres d’IA, le rapport risque-rendement est à la fois blanc ou noir et extrême.

- L’or : La flambée des prix de l’or découlerait d’une dévalorisation du dollar. Cependant, ce n’est pas vraiment ce que reflètent les données macroéconomiques. Les actifs « tangibles » ne progressent pas tous comme le laisserait supposer la théorie de la dévalorisation, selon laquelle les pays développés perdent le contrôle sur leur dette à long terme, si bien que leurs obligations deviennent un très mauvais placement. Puisque les taux à 10 ans se rapprochent de leur niveau le plus faible en un an, la théorie de la dévalorisation semble de moins en moins refléter la réalité – mais cette perception demeure forte, ce qui nous amène ici. L’or a maintenant progressé d’environ 30 % au cours des deux derniers mois et de plus de 60 % depuis le début de l’année. Dévalorisation ou non, tout ce qui est relié à l’or bénéficie d’un élan solide.

Le problème avec les marchés guidés par les thématiques, c’est que plus les histoires sont convaincantes, plus cela nuit à une prise de décision éclairée. Cela s’explique par plusieurs raisons.

Premièrement, les histoires permettent de vulgariser. Les marchés sont des systèmes élaborés, mais le narratif offre des explications simples de cause à effet, notamment « l’IA va tout transformer » ou « les taux vont demeurer plus élevés plus longtemps ». Ces simplifications semblent cohérentes et compréhensibles, pourtant elles font souvent fi de l’incertitude et de nuances essentielles.

Deuxièmement, les sentiments deviennent plus importants que les faits. Les thématiques attrayantes suscitent de fortes émotions comme la peur de rater une occasion ou le regret. Investir devient bien plus tributaire de la façon dont une décision nous fait sentir, ce qui permet aux investisseurs de rationaliser les valorisations extrêmes ou les données contradictoires. Prenez n’importe quelle action sur votre radar en ce moment. C’est toujours la même chose : elles sont vendues trop tôt ou elles ont beaucoup trop grimpé au moment où leur achat est envisagé. Le sentiment de regret est commun, ce qui entraîne une course aux rendements, et ce n’est souvent pas la meilleure stratégie.

Troisièmement, le renforcement social fait que ces histoires se répandent facilement. Les médias raffolent de ces nouvelles percutantes qu’on retient facilement. Lorsqu’une bonne histoire attire suffisamment de capital, les prix augmentent, ce qui crée une boucle réflexive qui semble confirmer l’histoire initiale.

Enfin, les investisseurs commencent à confondre une simple histoire avec une analyse rigoureuse. En tant qu’investisseurs, le processus est la seule chose qu’on peut vraiment contrôler. Un processus reproductible basé sur les fondamentaux consiste en partie à examiner les chiffres pour déterminer quels segments du marché escomptent actuellement une bonne histoire, et quels sont ceux dont l’histoire pourrait avoir été oubliée.

Dispersion des valorisations

« Une valorisation, c’est un chiffre d’aujourd’hui multiplié par l’histoire de demain. » – Morgan Housel

Cette citation est à la fois simple et profonde. Une valorisation, c’est essentiellement deux chiffres : le cours et le bénéfice. Plus l’histoire est optimiste, plus les investisseurs font grimper les prix, ce qui porte les valorisations à des niveaux élevés. À l’inverse, plus les perspectives sont pessimistes ou sinistres, plus les investisseurs vendent, ce qui fait baisser les valorisations.

Il est clair que le marché boursier américain raconte une histoire bien plus grandiose que par le passé. À 22,6 fois les bénéfices prévisionnels mixtes, le marché est cher d’un point de vue historique. Les sondages institutionnels montrent également que les valorisations des actions américaines demeurent dangereusement élevées. En comparaison, l’indice TSX se négocie à 17 fois les bénéfices prévisionnels mixtes, ce qui est moins cher que le marché américain, mais bien plus cher qu’il y a quelques années. C’est ici que l’analyse des données devient essentielle.

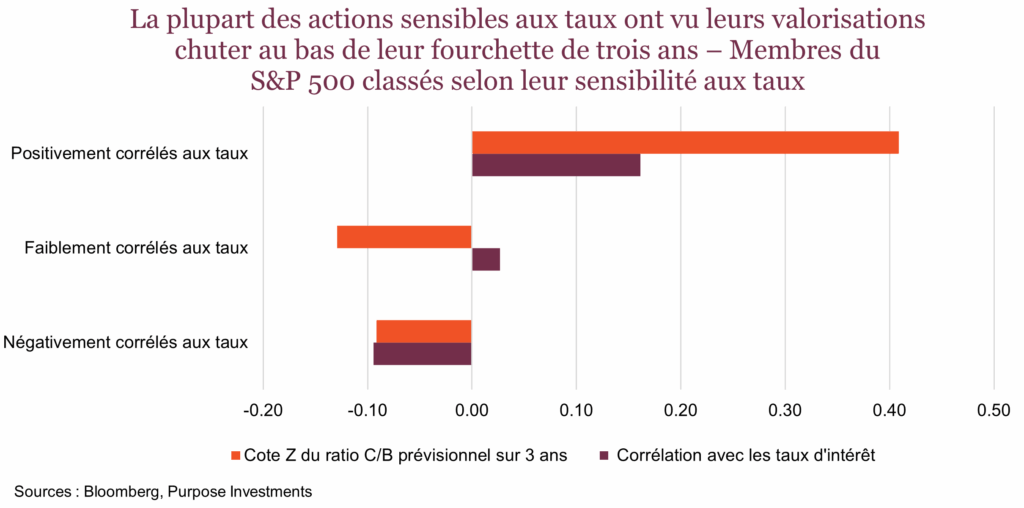

Les valorisations actuelles montrent clairement une prime associée à la tendance perçue et aux titres de croissance qui présentent souvent une sensibilité faible ou négative aux taux d’intérêt. La plupart des secteurs défensifs ou moins risqués fondamentalement liés aux taux d’intérêt ont toutefois été systématiquement malmenés, comme le montre le graphique ci-dessous.

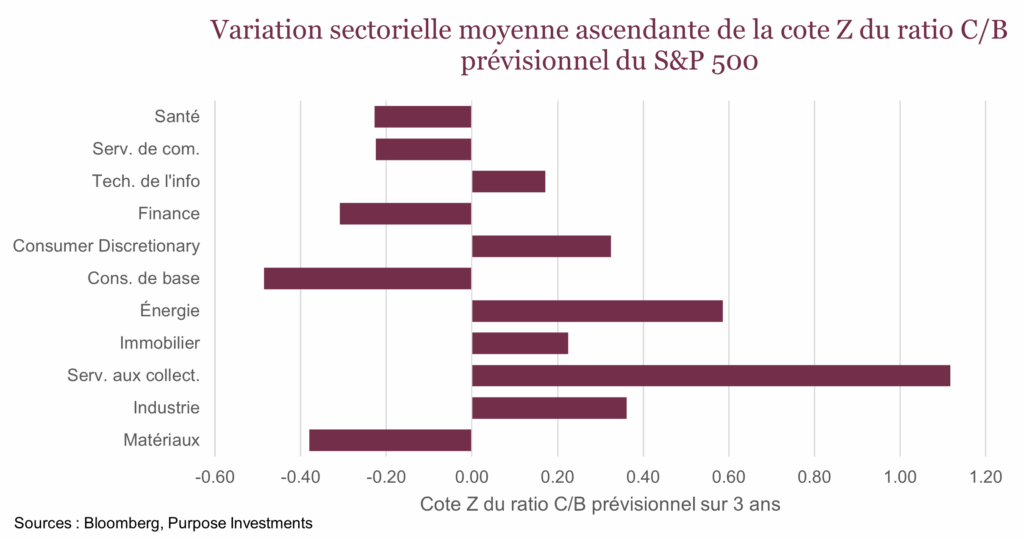

La cote Z est utile dans l’analyse des secteurs basée sur leurs valorisations – elle évalue à quel point une société ou un secteur est cher ou bon marché par rapport à sa propre moyenne historique. Lorsqu’on examine les valorisations actuelles, une certaine tendance ressort. Le marché ne récompense pas les secteurs en fonction de leur sensibilité aux taux d’intérêt, même si la Banque du Canada et la Réserve fédérale réduisent les taux et que les taux obligataires à long terme ont fortement baissé au cours des derniers mois. La plupart des secteurs sensibles aux taux ont considérablement déçu cette année,

à l’exception des services aux collectivités, qui se sont dissociés des autres secteurs de leur groupe (consommation de base, FPI et télécommunications) et font maintenant partie intégrante de la thèse dominante de l’IA. Avec une cote Z de 1,12, ce secteur est composé d’une multitude de titres qui se négocient à une prime excessive en raison de la demande d’électricité incessante découlant de la construction de centres de données pour l’IA. En effet, d’un point de vue historique, le secteur des services aux collectivités est maintenant plus cher que le groupe des titres de croissance.

La vraie valeur se trouve dans les secteurs ennuyeux, cycliques ou simplement négligés, peu importe leur sensibilité aux taux. Les vrais actifs « bon marché » qui se négocient à escompte d’un point de vue historique (cote Z négative) sont ceux des secteurs de la consommation de base, de la finance, de la santé, des matériaux et des télécommunications. C’est plutôt logique. Compte tenu de l’appétit pour le risque sur le marché, la plupart des titres défensifs sont tombés en défaveur.

Les titres financiers américains nous semblent intéressants. Ils ont connu une belle progression, mais les valorisations ne sont pas aussi exagérées qu’on pourrait le croire. En fait, les titres américains du secteur de l’assurance comptent parmi les secteurs les moins chers d’un point de vue historique.

La préférence pour les titres les moins chers reflète une thèse centrale : les derniers segments de valeur se trouvent principalement dans les secteurs sensibles aux taux (comme les services aux collectivités) que le marché a délaissés en faveur des titres de croissance. À notre avis, comme ces secteurs défensifs ont été si impopulaires, leur positionnement actuel en fait une très bonne option à contre-courant face à l’optimisme généralisé lié à la tendance à l’intérieur d’un portefeuille bien diversifié.

Conclusion

Dans un contexte où les thématiques mènent à des primes absurdes, le seul moyen fiable de trouver de la valeur est de faire fi des histoires attrayantes et de se fier aux chiffres. La dernière aubaine sûre du marché se trouve presque entièrement cachée dans les secteurs directement influencés par les taux d’intérêt (qui ont chuté) ou ceux étiquetés comme « sûrs ou ennuyeux. » Parfois, pour profiter des meilleures occasions, il ne faut pas écouter les histoires, mais plutôt faire un pas de recul pour apprécier la valeur qu’on a négligée. Le marché et les médias adorent peut-être les tendances, mais pour les investisseurs disciplinés, les secteurs ennuyeux représentent parfois la meilleure stratégie.