L’État du marché

15 septembre 2025

Réveil des marchés émergents

Abonnez-vous ici pour recevoir l’État du marché par courriel.

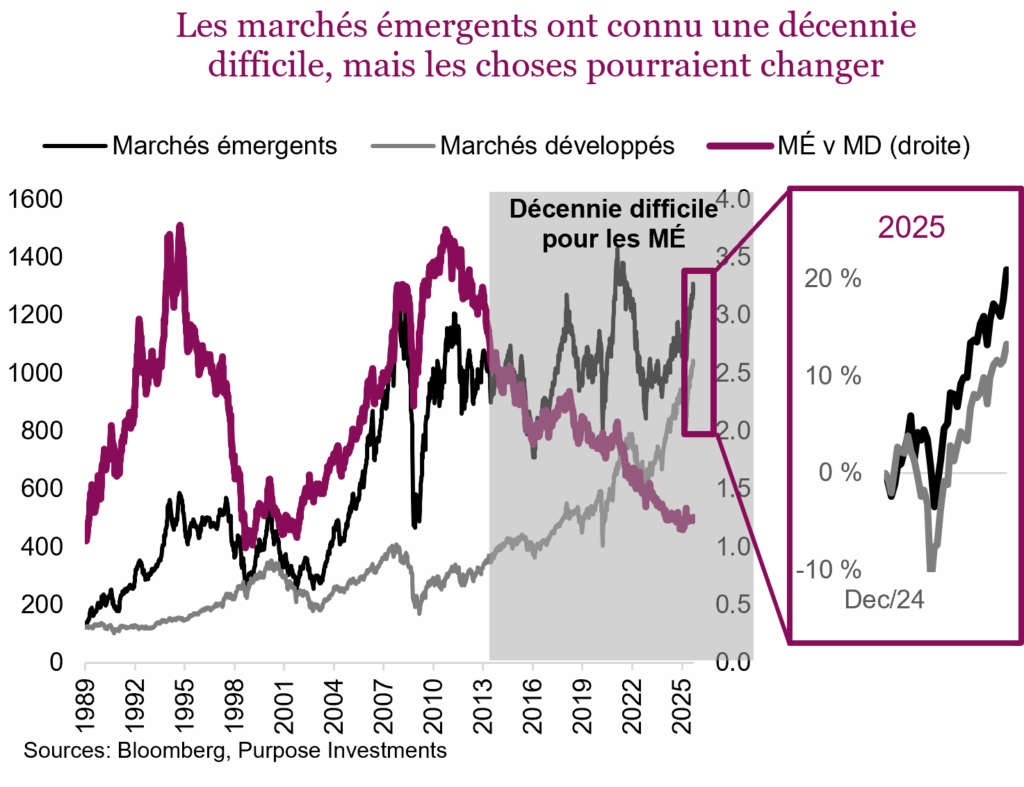

Les marchés émergents représentent entre 10 et 15 % de la capitalisation boursière mondiale. Ce n’est pas rien, mais ce n’est pas énorme non plus, si bien que de nombreux investisseurs peuvent facilement négliger ce secteur. Cette tendance a aussi été alimentée par le faible rendement relatif des dernières décennies. D’après les indices boursiers Bloomberg, les marchés émergents ont produit un rendement annualisé de 4,6 % au cours des 15 dernières années, contre un résultat nettement plus élevé de 11,4 % pour les marchés développés. Et il ne s’agit pas seulement des États-Unis, puisque les marchés internationaux développés ont progressé de 7,3 %. Ce faible rendement relatif a entraîné une longue période de disette pour les marchés émergents.

Cette longue période de disette a entraîné la fermeture de nombreux fonds et FNB des marchés émergents : fonds des marchés frontaliers, fonds équipondérés des marchés émergents, etc. Nous reviendrons sur les fonds équipondérés plus loin. En 2025, une année où les gains semblent généralisés, les marchés émergents se sont certainement démarqués avec des gains de 21 %, contre 13 % pour les marchés en général. Ne vous inquiétez pas, nous n’allons pas ressortir les arguments de marketing habituels, comme les changements démographiques, la croissance économique supérieure, la hausse du revenu par habitant. Même si tout cela est vrai, cette réalité existait aussi bien durant les épisodes haussiers que baissiers des marchés émergents. C’est sans doute bon à savoir, mais ce n’est pas très utile.

Voici notre vision actuelle :

Résilience – S’ils avaient su que les taux des banques centrales presque nuls en 2021 passeraient à 5,5 % avant la fin de 2023 (en se basant sur le taux des fonds fédéraux), la plupart des investisseurs dans les marchés émergents auraient couru se mettre à l’abri. Et à juste titre, car les marchés émergents ont tendance à sous-performer dans un contexte de hausse des taux. Ce fut effectivement le cas durant la période de hausse des taux et cela s’est poursuivi lorsque les taux sont demeurés élevés. Cependant, l’élément le plus important à retenir est la résilience.

Il n’y a pas eu de désastre. À l’exception de quelques petits marchés ayant des enjeux uniques, dans l’ensemble, les marchés émergents ont bien résisté au cycle de resserrement monétaire – et même mieux qu’au cours des cycles précédents. Les marchés et les économies sont devenus plus matures, et leur diversification les a rendus un peu moins risqués qu’au cours des années passées. Maintenant que les taux redescendent, un facteur négatif s’est transformé en facteur positif.

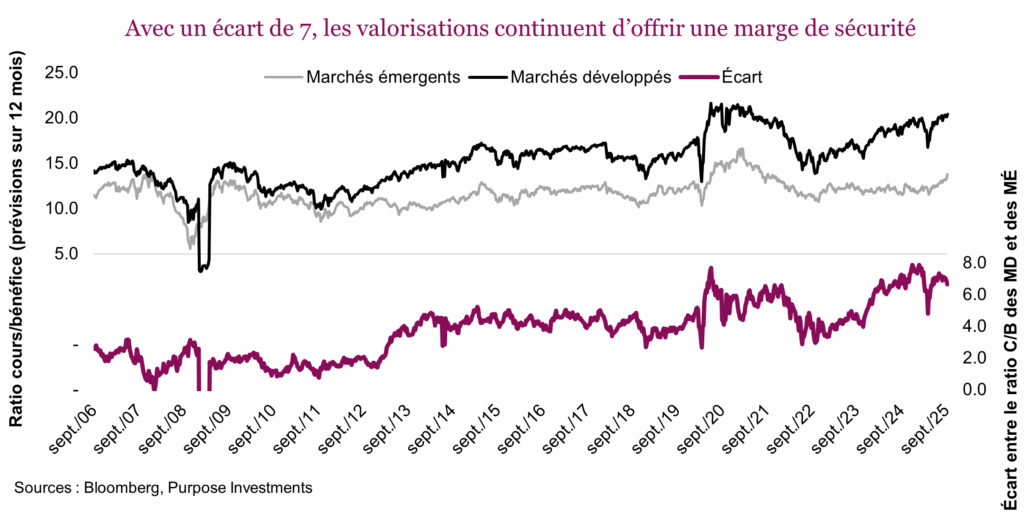

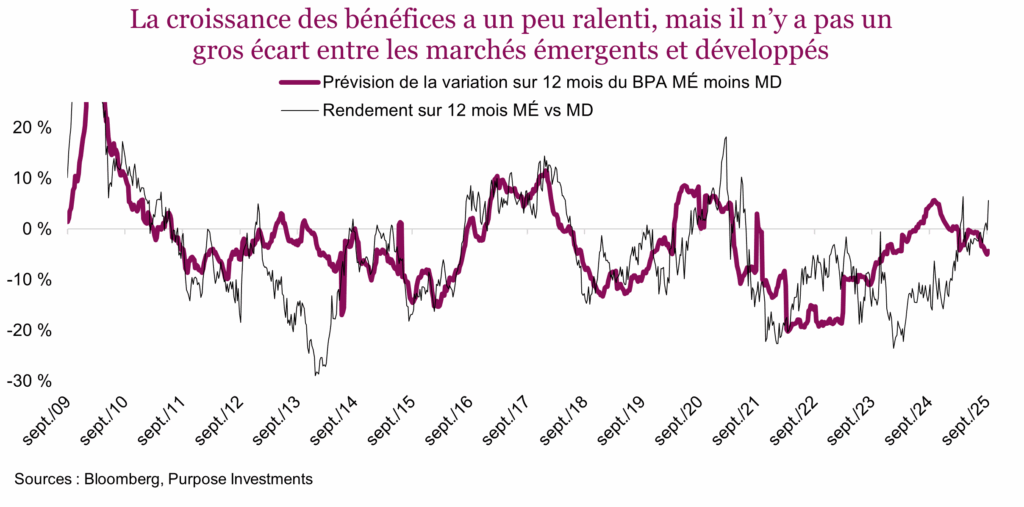

Croissance relative des bénéfices et valorisations – Il est vrai que les marchés émergents sont habituellement moins chers, et on peut le comprendre. Ils sont plus risqués et plus cycliques, et les marchés ne sont pas prêts à payer autant pour ce genre de bénéfices. Cela dit, l’écart de valorisation de 6,6 – soit un ratio C/B de 20,4 pour les marchés développés et de 13,8 pour les marchés émergents – est très élevé d’un point de vue historique, en particulier compte tenu de la forte domination des marchés émergents jusqu’ici cette année. Cet écart de valorisation est un facteur favorable.

Des valorisations attrayantes, c’est bien, mais elles ne reflètent pas la croissance, qui est souvent un facteur clé. Il existe une relation à long terme entre le rendement relatif des marchés émergents et développés et la croissance relative des bénéfices. Le marché où la croissance des bénéfices est la plus rapide a tendance à dominer [entre vous et moi, c’est souvent le cas pour beaucoup de marchés et d’actions]. Après quelques années de croissance plus rapide des bénéfices et de rendement supérieur des marchés développés, la croissance des bénéfices est devenue plus égale. Ce facteur combiné aux valorisations moins élevées nous a rendus plus optimistes à l’égard des marchés émergents en 2024.

Si l’on remonte rapidement le fil du temps jusqu’à aujourd’hui, la croissance relative des bénéfices représente un petit obstacle. La croissance des bénéfices des marchés émergents a en effet un peu ralenti à mesure que l’impact des tarifs douaniers sur le commerce mondial a commencé à se refléter sur les prévisions consensuelles des bénéfices. À notre avis, cet obstacle ne deviendra pas insurmontable.

Flux d’actifs et monnaie – Même si la croissance relative des bénéfices est moins attrayante, d’autres facteurs apportent un certain réconfort. Une grande tendance mondiale fait en sorte que l’argent n’est pas retiré du marché boursier américain, mais les marchés internationaux semblent attirer davantage les nouveaux dollars, ce qui semble suffire à faire progresser les plus petits marchés. Par exemple, l’extraordinaire année du TSX jusqu’à maintenant est attribuable à quelques facteurs, et les flux d’actifs en font certainement partie. On observe la même tendance pour les marchés émergents.

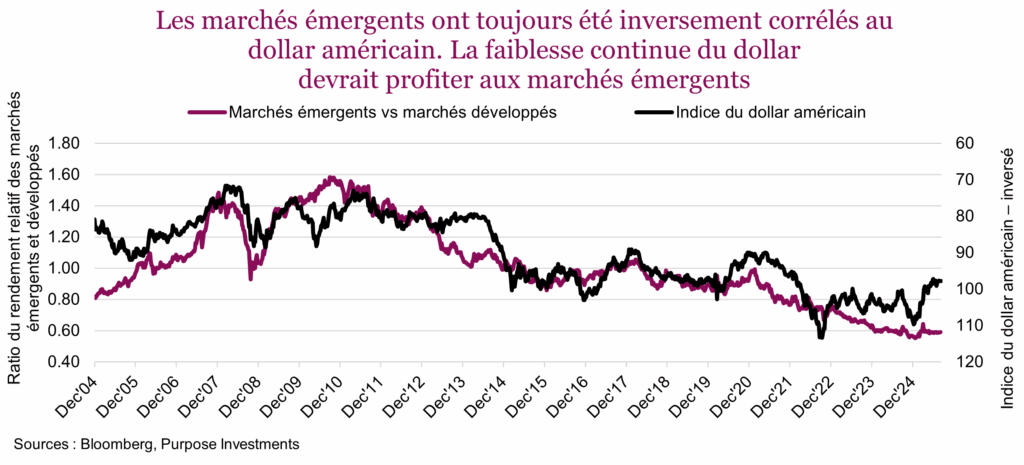

La monnaie, en supposant que vous êtes comme nous un peu pessimiste à l’égard du dollar américain, est également un facteur favorable. La plupart des périodes de rendement supérieur des marchés émergents par rapport aux marchés développés ont coïncidé avec des périodes de chute ou de raffermissement du dollar américain. Un dollar faible est généralement positif pour les marchés émergents.

De plus, un grand nombre d’économies en développement, et donc de marchés émergents, sont étroitement corrélées aux ressources. L’un des risques à plus long terme est que les économies développées laissent l’inflation augmenter, réduisant ainsi progressivement le pouvoir d’achat de leur monnaie et par le fait même la valeur réelle de la dette gouvernementale. Les monnaies des économies où il y a plus de ressources naturelles peuvent être davantage perçues comme des monnaies « fortes ».

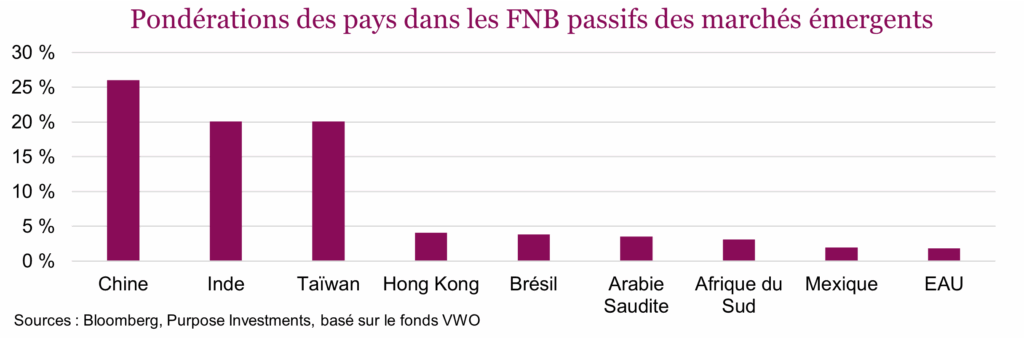

L’enjeu de la concentration – Au cours de la dernière année, l’enjeu lié à la concentration est devenu de plus en plus évident au sein des marchés émergents. Cela s’explique en partie par le succès – appréciation des prix – de certains marchés sous-jacents. Au cours de la dernière année, la Chine a progressé de 45 %, Hong Kong de 60 % et Taïwan d’un peu plus de 30 %, en dollars canadiens, ce qui a entraîné une forte hausse de la concentration.

Nous n’aborderons pas le principe d’une seule Chine, mais vous pouvez clairement voir que les marchés émergents ont un problème de concentration. Soulignons aussi que le marché boursier chinois est plutôt orienté vers la technologie, en particulier si vous considérez que les sociétés comme Tencent, Alibaba, Baidu et JD.com sont toujours des sociétés de technologie, même si elles ont été reclassées dans d’autres secteurs. La forte concentration de sociétés technologiques taïwanaises, à près de 80 % du marché, est indéniable.

Si l’indice S&P 500 nous a enseigné une chose, c’est que la concentration d’un indice est un problème seulement si les sociétés qui en sont responsables ne causent pas son effondrement. Cela dit, la plupart des investisseurs dans les marchés émergents ne sont peut-être pas conscients de la concentration dans seulement quelques pays et de la forte exposition globale à la technologie. Ou encore de la faible représentation de ce secteur dans des pays comme le Brésil, l’Afrique du Sud ou le Mexique. Un indice équipondéré serait certainement utile. Malheureusement, nous n’en avons pas trouvé, mais si vous recherchez une exposition plus équilibrée aux marchés émergents, il existe des FNB des fonds gérés activement qui sont conçus différemment et qui comportent un risque de concentration beaucoup moins élevé.

Conclusion

Chaque idée de placement comporte des avantages et des inconvénients. Du côté des inconvénients, on pense surtout au ralentissement de la croissance des bénéfices, à l’impact des tarifs douaniers sur le commerce mondial et aux risques de concentration. Évidemment, la concentration pourrait être un avantage. Pour le moment, les États-Unis semblent gagner la course de l’IA, et la Chine arrive probablement au deuxième rang. Mais qui peut savoir qui sortira vainqueur ou s’il n’y aura pas plusieurs gagnants? Comme l’exposition aux marchés émergents vient en bonne partie des entreprises technologiques chinoises et taïwanaises, elle procure une certaine exposition à l’IA. Il faut aussi mentionner qu’emprunter une excellente idée et la rendre moins chère et plus accessible fait certainement partie de la stratégie de la Chine.

Nous estimons actuellement que les facteurs favorables l’emportent sur les facteurs défavorables. Les valorisations sont attrayantes, en particulier dans un marché mondial où tout semble cher en ce moment. Les flux d’actifs des fonds semblent converger davantage vers les marchés internationaux – une tendance qui pourrait persister encore longtemps. Une partie de ces actifs seront probablement dirigés vers les marchés émergents, ce qui offre une certaine protection dans le cas où le dollar américain devait continuer de faiblir. Nous pensons que la période de disette des marchés émergents tire à sa fin et que leur réveil a commencé.