Nouvelles des marchés

4 février 2025

Est-ce ainsi que vous traitez vos « amis »?

Les tarifs américains et la réponse du Canada

Bien que la menace tarifaire planait depuis quelques mois, la décision de Trump de mettre sa menace à exécution a quand même été reçue comme un coup de massue. Ce coup est venu d’un voisin qu’on croyait bienveillant, d’un partenaire commercial de longue date et d’un proche allié. Le président Trump a mis fin à ses tergiversations sur les tarifs durant la fin de semaine, choisissant d’y aller à fond avec un tarif de 25 % sur tous les biens importés du Canada à l’exception des produits énergétiques, qui sont soumis à un tarif de 10 %. Il a imposé des tarifs similaires de 25 % sur les biens mexicains et des droits de 10 % sur les importations en provenance de la Chine. Bien que la Chine semble avoir été épargnée pour l’instant, il ne faut pas oublier que ces droits de 10 % s’ajoutent aux sanctions existantes mises en place durant le premier mandat de l’administration Trump et que ce ne seront certainement pas les dernières mesures tarifaires, compte tenu de la promesse de Trump de revoir complètement le commerce entre les États-Unis et la Chine.

Les récents tarifs imposés par Trump sur les biens canadiens et mexicains viennent compromettre un accord de libre-échange nord-américain de 30 ans, qui était entré en vigueur en 1994 et qui, paradoxalement, avait été renégocié durant le premier mandat de l’administration Trump en 2020. Après les événements de la fin de semaine, on ne se demande plus si Trump essaie de jouer au malin, mais plutôt jusqu’où il est prêt à aller pour sanctionner les pays qui profitent selon lui des États-Unis et quelles sont ses véritables motivations. Nous en sommes réduits à faire des suppositions en nous basant sur ses déclarations officielles, où il a justifié la tarification des biens canadiens et mexicains par les problèmes de sécurité à la frontière, notamment le trafic de fentanyl et l’immigration illégale, et sur ses déclarations non officielles, où il parle des tarifs comme d’une source de revenus et affirme vouloir empêcher le reste du monde d’« arnaquer » l’Amérique.

Réagissant au démantèlement unilatéral par Trump de l’AEUMC, le Canada a d’abord riposté avec ses propres tarifs de 25 % sur 155 milliards $ de biens et s’est engagé à protéger les intérêts, les consommateurs, les travailleurs et les entreprises du Canada, même si Trump menace de répondre à toute mesure de représailles par des tarifs encore plus élevés. De nombreuses provinces sont aussi intervenues en proposant de retirer l’alcool américain des tablettes et d’annuler les contrats avec des entreprises américaines, tout en promettant de soutenir les marques canadiennes.

Pourquoi toute cette agitation? Les estimations publiées par différents groupes de réflexion quant à l’impact potentiel des tarifs sur les économies mondiales tracent toutes le même portrait. Ces études laissent entendre que le PIB des États-Unis pourrait diminuer d’environ 0,5 %, un impact atténué par la protection que procure une économie aussi diversifiée. Quant au Canada, qui exporte plus de 75 % de ses produits vers les États-Unis, son PIB serait plus durement touché, et le pays pourrait même basculer dans une récession. Pendant que les négociations se poursuivent, si les tarifs devaient être maintenus, les chaînes d’approvisionnement pourraient être considérablement perturbées, ce qui risquerait de faire remonter l’inflation et de miner les efforts de la Réserve fédérale américaine pour mater l’inflation.

Réaction du marché

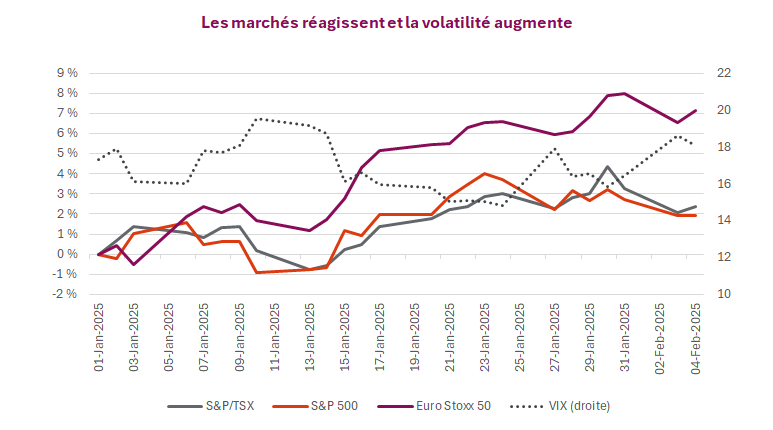

Les marchés ont réagi rapidement à l’imposition des nouveaux tarifs, les indices ayant reculé en Europe et en Asie (les marchés de la Chine continentale rouvrent le 5 février). Dans un premier temps, les principaux indices comme le S&P 500, le Dow Jones et le S&P/TSX ont retraité, témoignant des inquiétudes des investisseurs quant aux impacts économiques potentiels. Toutefois, à la suite de discussions séparées entre le président Trump et la présidente mexicaine Claudia Sheinbaum et le premier ministre Trudeau, l’annonce d’un report d’un mois des tarifs a fait remonter les indices de leurs creux de la matinée et permis aux marchés de se redresser partiellement, en particulier aux États-Unis où le Dow Jones a rebondi et presque effacé ses pertes. Malgré ce sursis temporaire, les inquiétudes à l’égard d’une éventuelle guerre commerciale mondiale persistent.

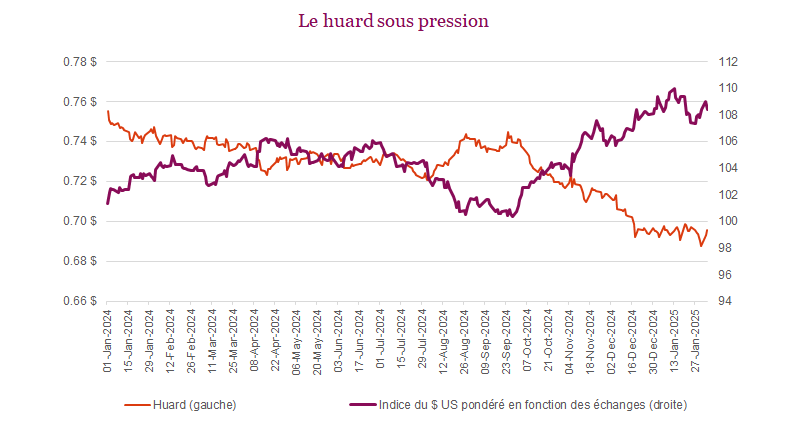

Globalement, la réaction du marché met en lumière la sensibilité des systèmes financiers mondiaux aux changements dans la politique commerciale et à l’importance de surveiller l’évolution des relations commerciales internationales. L’indice VIX, qui est un baromètre des inquiétudes du marché, a grimpé au-dessus de 20 tôt lundi matin, avant de redescendre vers la mi-journée. Pendant ce temps, le pétrole et, sans surprise, le dollar américain ont repris de la vigueur, tandis que le dollar canadien chutait à son plus bas niveau depuis 2003.

Quelle sera la suite?

L’incertitude règne. La situation sur le front tarifaire peut encore changer et des changements sont déjà probablement survenus depuis que nous avons mis la dernière main à notre rapport. Après avoir annoncé des tarifs sur les biens en provenance du Canada, du Mexique et de la Chine durant la fin de semaine, Trump a déjà reculé et accordé au Canada et au Mexique un sursis d’un mois, ce qui laisse le temps aux deux pays de renégocier de nouvelles conditions commerciales. Malgré ce report d’un mois, nous ne savons toujours pas quelle sera l’ampleur des tarifs ni quand ils entreront en vigueur et, lorsqu’il est question des marchés, les investisseurs n’aiment pas être confrontés à l’inconnu. L’incertitude entourant les politiques commerciales peut avoir des conséquences tout aussi dommageables pour les décisions de placement que les tarifs eux-mêmes – cela peut amener les entreprises à adopter une approche attentiste ayant pour effet de limiter les investissements et l’embauche et de réduire les bénéfices des sociétés.

Conséquences sur la politique monétaire – Le dollar américain s’est raffermi après l’annonce des tarifs, en partie en raison de l’apparente résilience économique du pays dans un scénario de guerre commerciale. Cela signifie que la Réserve fédérale ne serait pas obligée d’abaisser autant ses taux d’intérêt que d’autres banques centrales. Du point de vue du Canada, si l’administration américaine devait quitter la table de négociation, il est probable que la Banque du Canada devrait continuer de réduire ses taux d’intérêt pour soutenir une économie déjà fragilisée. Comme des tarifs de 25 % pourraient retrancher 3 % à 4 % au PIB selon les estimations de la Banque du Canada, il ne serait pas étonnant que la Banque assouplisse substantiellement sa politique monétaire, ce qui creuserait encore les différentiels de taux d’intérêt à l’avantage du dollar canadien.

Les autres pays doivent prendre acte. Trump semble obsédé par les tarifs et la nécessité pour l’Amérique de s’assurer qu’elle a sa « juste » part du commerce mondial. Sa récente salve tarifaire visant les deux principaux partenaires commerciaux des États-Unis pourrait n’être qu’une première étape d’une longue série de menaces et de négociations partout dans le monde. Trump tentera probablement d’utiliser le Canada et le Mexique comme exemples et de leur soutirer des concessions pour prouver aux autres pays que ses menaces sont sérieuses et leur montrer comment ils peuvent les éviter. Il y a peu de chances que Trump renonce aux tarifs sans gains significatifs pour les États-Unis, puisque cela minerait sa crédibilité dans les futures négociations commerciales. Même s’il ne s’agit que de victoires politiques, Trump voudra montrer à sa base militante qu’il réalise des gains sur le front commercial. L’Union européenne (en particulier l’Allemagne) et le Japon devraient en prendre acte, puisqu’ils sont les deux autres plus grands partenaires commerciaux des États-Unis et peut-être les prochains à être visés par des tarifs douaniers.

Affaiblis, mais pas terrassés. Même si tout n’est pas encore joué, les tensions restent élevées et les sentiments sont ébranlés. Des décennies de progrès dans les échanges commerciaux semblent avoir été effacées du jour au lendemain, et l’avenir semble un peu plus sombre. Toutefois, même lorsque l’avenir paraît compromis, il y a des raisons de garder espoir. Les Canadiens sont unis et prêts à soutenir nos entreprises et nos produits, tout en étant disposés à collaborer avec d’autres pays pour resserrer les liens.

Sources : Les graphiques sont la propriété de Bloomberg L.P. et de Patrimoine Richardson, à moins d’indication contraire.

Auteurs : An Nguyen, VP, Services de placement; Phil Kwon, chef, Analyse de portefeuilles; Andrew Innis, analyste

Avis juridiques

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas garant des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements reflètent le point de vue de l’auteur à la date du présent rapport et peuvent changer sans préavis. Patrimoine Richardson ne garantit pas l’exhaustivité ou l’exactitude de ces renseignements, et les lecteurs ne devraient pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas garant des résultats futurs. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Il est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre.

Patrimoine Richardson Limitée, membre du Fonds canadien de protection des investisseurs.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.