Stratégie des investisseurs

7 octobre 2025

Défier la gravité

Abonnez-vous ici pour recevoir l’État du marché par courriel.

- Déjouer la tendance de septembre

- Perspectives pour le quatrième trimestre – orientation modérément défensive

- Moins d’actions canadiennes

- Plus d’actions internationales – optimisme à l’égard des actions japonaises

- Duration plus courte

- Cycle du marché et positionnement du portefeuille

- Mot de la fin

Déjouer la tendance de septembre

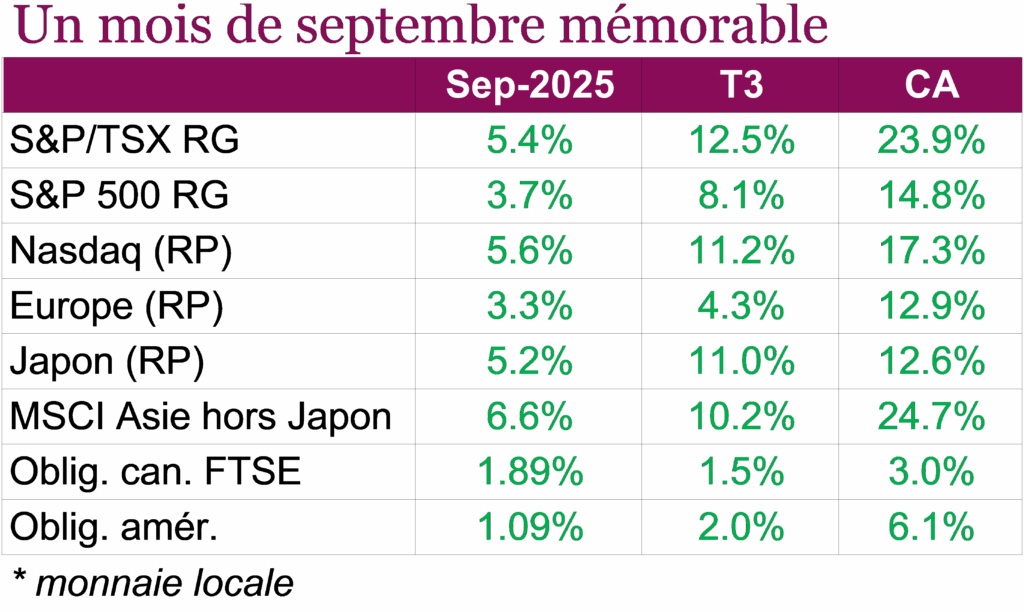

Les marchés boursiers ont prolongé leur séquence de gains au mois de septembre, pourtant connu pour sa faiblesse, et enregistré un de leurs meilleurs mois de septembre depuis des années. Malgré quelques séances plus faibles à la fin du mois, les actions mondiales ont inscrit des gains généralisés, alors que le ralentissement de l’inflation, la croissance stable et l’attitude plus conciliante de la banque centrale ont retenu l’attention des investisseurs, qui ont en grande partie fait fi des risques ayant ébranlé la confiance du marché plus tôt cette année. L’indice S&P 500 a progressé de 3,7 % sur la base du rendement total, son meilleur mois de septembre depuis 2010, tandis que le NASDAQ a pris 5,6 %, l’enthousiasme entourant l’IA ayant continué de tirer les actions technologiques vers le haut. Les actions canadiennes se sont également démarquées, soutenues par la vigueur du secteur des matériaux et les prix records de l’or. L’indice composé S&P/TSX a gagné 5,4 %, sa meilleure performance depuis 1997, clôturant à plus de 30 000 points pour la première fois. Les marchés européens et asiatiques ont pris part à la remontée, les indices STOXX 50 et CSI 300 de la Chine ayant progressé de 3,3 % et 3,2 % respectivement, tandis que le Japon est demeuré près de sommets records.

Les données économiques publiées au cours du mois ont aussi été rassurantes. Au Canada, le PIB a progressé de 0,2 % sur un mois en juillet, après une séquence de trois mois de baisses, soutenu par les gains des secteurs de la fabrication, du transport et des ressources, même si les tensions liées au commerce et la faiblesse du marché de l’emploi ont continué de peser. Aux États-Unis, le PIB du deuxième trimestre a été révisé à la hausse à 3,8 % en données annualisées, le rythme le plus rapide en près de deux ans, alors que les dépenses de consommation et les investissements des entreprises dépassaient les attentes après s’être contractés au premier trimestre. Les indicateurs avancés du troisième trimestre reflètent aussi de la résilience, comme en témoignent la forte demande des consommateurs et les dépenses en équipement. Les révisions annuelles du Bureau of Economic Analysis montrent que le PIB réel a progressé à un rythme annuel moyen de 2,4 % de 2019 à 2024, ce qui indique que l’économie a rebondi rapidement après le choc de la pandémie. Depuis, la croissance s’est stabilisée graduellement, même si l’inflation demeure assez élevée.

Les banques centrales ont continué de retenir l’attention, alors que la Banque du Canada et la Fed des États-Unis ont procédé à des baisses de taux de 25 points de base en septembre, ce qui reflète un assouplissement graduel de la politique monétaire. La BdC a réduit son taux de financement à un jour à 2,50 %, invoquant une croissance faible et un ralentissement de l’inflation, tandis que la Fed a abaissé sa fourchette cible pour la porter entre 4,00 % et 4,25 % dans le contexte de l’atténuation des pressions sur les prix et de la faiblesse des données sur l’emploi. Les deux ont souligné l’importance d’une approche fondée sur les données, laissant la porte ouverte à d’autres baisses en cas de ralentissement économique. Pour sa part, la Banque d’Angleterre a choisi de maintenir les taux à 4,00 %, conservant une position prudente en raison des préoccupations persistantes liées à l’inflation. Les marchés obligataires ont été contrastés, alors que les investisseurs soupesaient l’assouplissement de la politique monétaire, les tendances de croissance et la dynamique de l’offre. Les indices obligataires généraux ont tout de même terminé en hausse, l’indice obligataire universel FTSE Canada et l’indice Bloomberg U.S. Aggregate Bond gagnant respectivement 1,9 % et 1,1 %. Traditionnellement, le mois d’octobre est plus volatil, et compte tenu des négociations budgétaires aux États-Unis, des décalages possibles des données, des valorisations élevées et des risques géopolitiques persistants, les marchés pourraient fluctuer davantage au cours des prochaines semaines.

Perspectives pour le quatrième trimestre – orientation modérément défensive

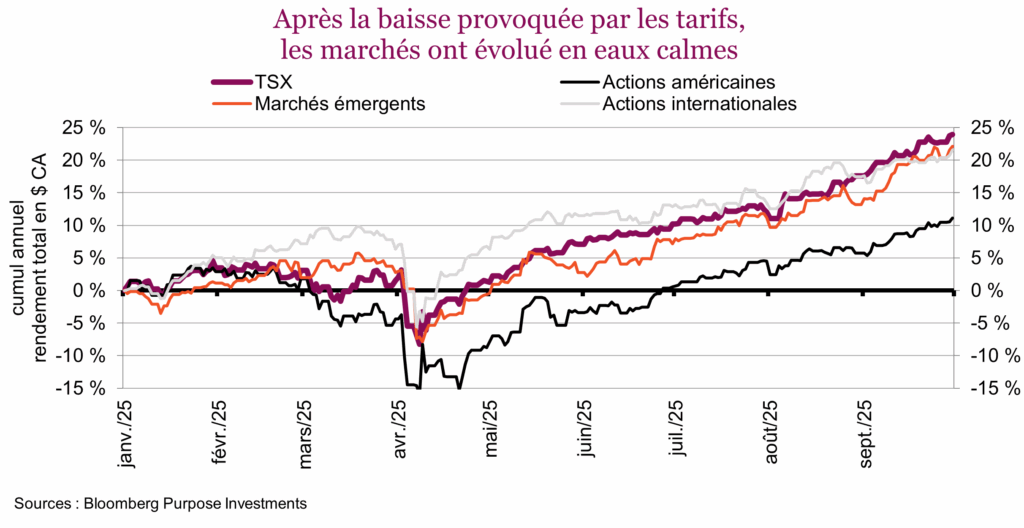

Après trois trimestres, quel mot résume le mieux l’année 2025? Fantastique! L’indice TSX du Canada a enregistré une hausse époustouflante de 24 % cette année, dépassant le seuil des 30 000 points. Les actions américaines sont à la traîne, ayant progressé de 10 % en dollars canadiens, contre 25 % pour l’Europe, 15 % pour le Japon et 21 % pour les marchés émergents. Le marché continue de faire fi des tarifs douaniers, de l’incertitude politique, des craintes de déficit, de la faiblesse des données économiques et de l’inflation persistante. Les obligations ont progressé d’environ 5 %, et encore plus pour celles comportant un risque de crédit plus élevé. Fantastique!

Si vous vous demandez comment le marché continue de grimper, vous n’êtes pas seul. La progression des marchés ne s’explique pas par une seule bonne nouvelle, mais plutôt par un ensemble de facteurs. L’inflation ne s’est pas dissipée, mais elle ne s’est pas accélérée non plus. Les données économiques ont un peu ralenti au deuxième trimestre, mais elles se sont suffisamment raffermies récemment pour apaiser les inquiétudes liées à la croissance. Même chose pour les prévisions des bénéfices, qui ont diminué au deuxième trimestre, mais ont été révisées à la hausse au troisième trimestre. Parmi tous les facteurs macroéconomiques fondamentaux, aucun n’est fortement haussier ou baissier, c’est même ennuyeux, ce qui plaît aux marchés.

Les données macroéconomiques fondamentales sont peut-être ennuyeuses, mais certainement pas les manchettes. Le temps pourrait rattraper les investisseurs. L’effet des changements de politique, qu’ils concernent les taux d’intérêt, les droits de douane ou la réglementation, n’est jamais immédiat. Cela prend du temps, car les choses changent graduellement. À l’inverse, les marchés réagissent souvent à la nouvelle, puis passent rapidement à autre chose ou l’oublient. Par exemple, les droits de douane continuent d’avoir un impact important sur les prix et le commerce, alors que les marchés boursiers sont certainement rendus ailleurs. Comme les changements de politique se reflètent progressivement sur l’économie et les bénéfices, la situation ne restera peut-être pas ennuyeuse très longtemps.

Position légèrement défensive pour le dernier trimestre de 2025

La question la plus fréquente est peut-être la suivante : La progression peut-elle se poursuivre? Alors que l’année s’annonçait difficile pour les placements, les gains ont été solides, malgré quelques fluctuations en cours de route. Avec une hausse de 10 % à 12 % pour le portefeuille ordinaire 60/40, il est logique d’adopter une position un peu plus défensive. C’est vrai. En ce quatrième trimestre, notre position est un peu plus défensive, nous sous-pondérons un peu les obligations et avons augmenté nos liquidités et nos sources de diversification.

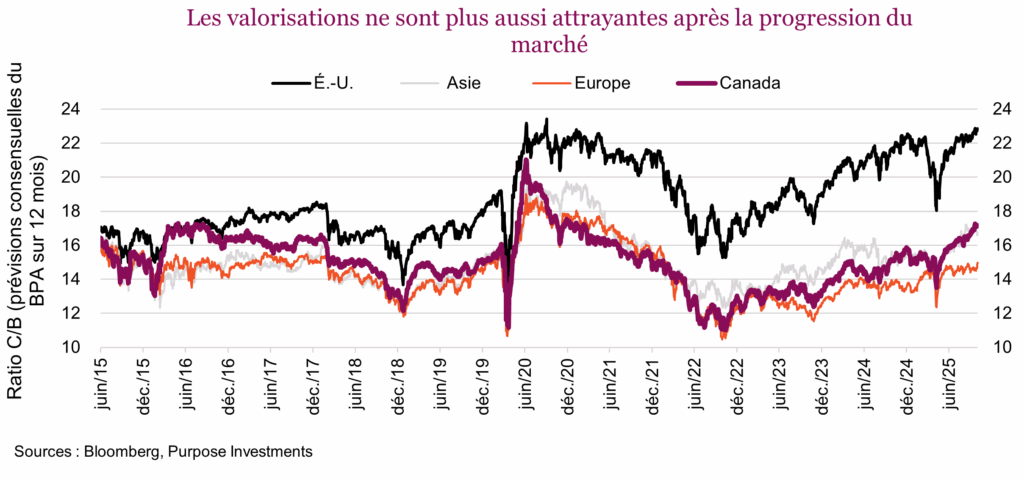

Les valorisations des actions et des obligations sont assez proches en ce moment, d’après la prime de risque des actions ou notre modèle ajusté des valorisations de la Fed. Le problème, c’est que les deux ne sont pas très attrayantes après la progression de cette année. Nous allons être un peu durs envers le marché américain, mais il a été à la traîne du point de vue du rendement. Le ratio cours-bénéfice de 23 a constitué un plafond pour les valorisations à quelques reprises au cours des dernières années. L’indice TSX, grâce aux solides gains enregistrés cette année, principalement attribuables à l’expansion des ratios, n’est plus aussi bon marché. Même chose pour l’Asie, tandis que l’Europe est peut-être un peu moins chère. Tout bien considéré, les valorisations boursières ne sont pas trop attrayantes.

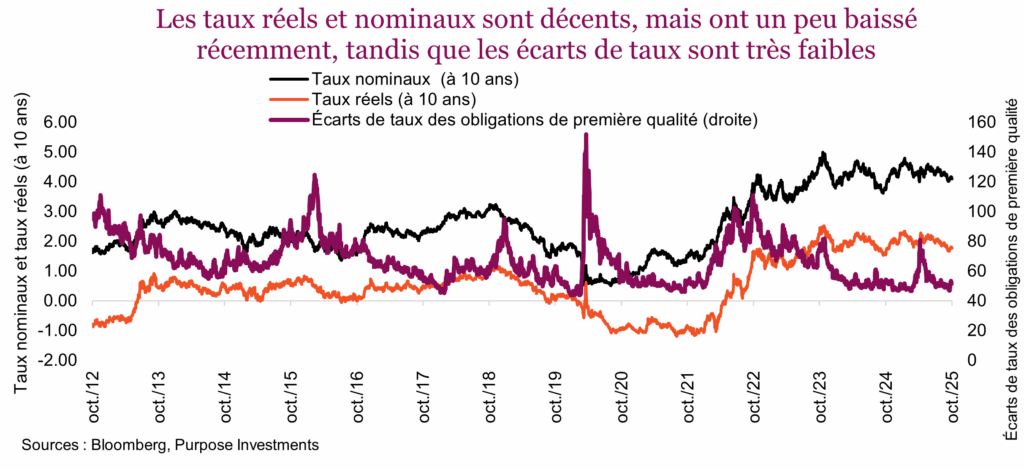

Les obligations non plus. Si l’on se fie aux obligations du Trésor à 10 ans, les taux ont évolué dans une fourchette comprise entre 4 % et 5 % au cours des dernières années (alors qu’ils sont plus bas au Canada). En ce moment, les taux se rapprochent du bas de leur récente fourchette. Le taux réel des obligations américaines à 10 ans se situe à environ 1,8 %. C’est pas mal, mais pas extraordinaire non plus. Ensuite, les écarts de taux sont très faibles. En considérant tout cela, nous ne sommes pas pessimistes pour les obligations, qui offrent un taux intéressant par rapport aux années passées, mais pas vraiment enthousiastes non plus.

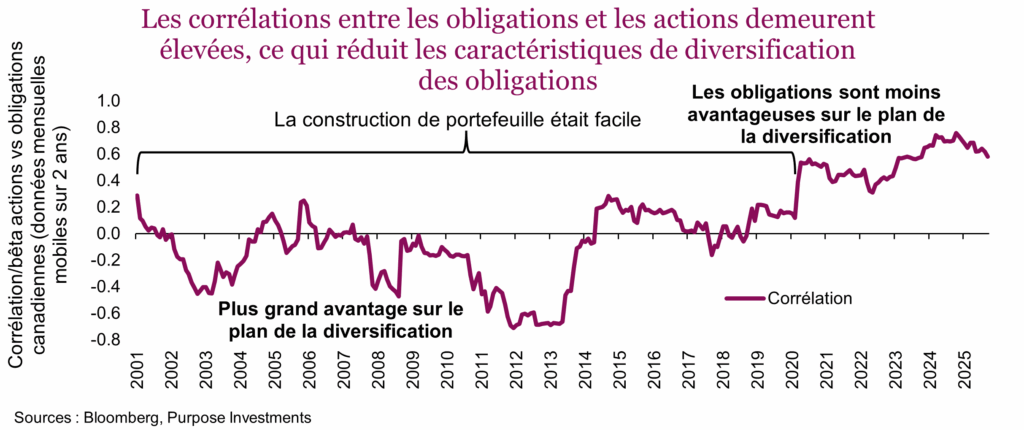

Compte tenu de notre légère sous-pondération des obligations et de notre position neutre en actions, nous investissons le capital excédentaire dans des liquidités et des sources de diversification. Ces dernières aident, en particulier compte tenu que les corrélations entre les obligations et les actions demeurent élevées, ce qui pourrait continuer de neutraliser les caractéristiques de stabilisation des obligations à l’intérieur d’un portefeuille. L’argent excédentaire permet de profiter des occasions advenant une période de faiblesse du marché, possiblement au quatrième trimestre.

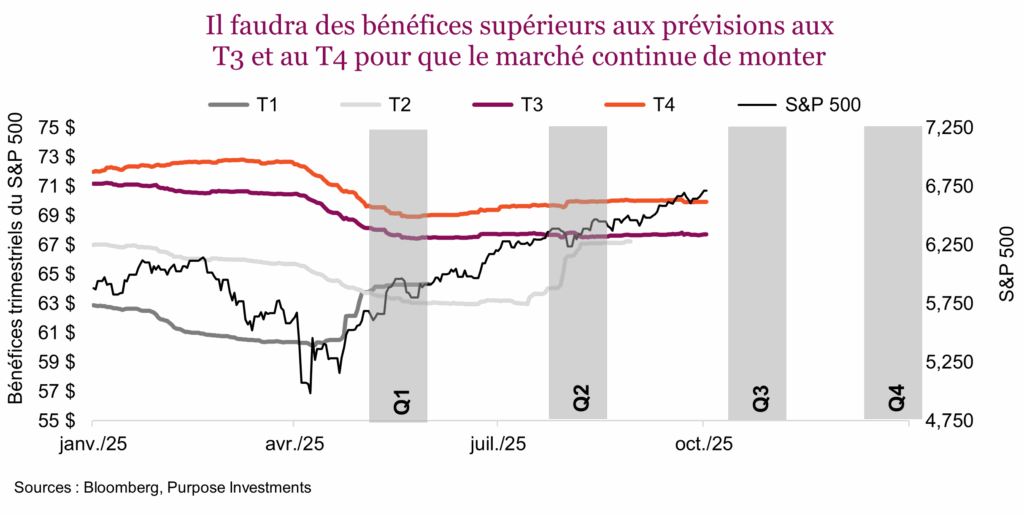

Ce qui pourrait freiner la remontée – Dire que la progression du marché a été résiliente est un euphémisme. Fait intéressant, les mauvaises nouvelles semblent avoir un impact éphémère sur les cours du marché, qui continuent ensuite d’augmenter. C’est grâce aux données macroéconomiques fondamentales décentes, soit la légère amélioration des données économiques, l’inflation qui ne s’accélère pas et les révisions à la hausse des bénéfices. À moins d’une surprise totale (ce qui est toujours possible), nous restons attentifs à la saison des bénéfices du troisième trimestre, au moindre signe d’accélération de l’inflation ou aux effets de la faiblesse des marchés de l’emploi sur les données économiques.

La saison des bénéfices du troisième trimestre sera intéressante. Aux premier et deuxième trimestres, les prévisions des bénéfices étaient ont été révisées nettement à la baisse pour ensuite être facilement dépassées. Le temps pourrait encore une fois venir rattraper les investisseurs. L’incertitude et l’incidence des tarifs douaniers ont été faibles jusqu’à maintenant et les sociétés ont bien réagi en utilisant tous les leviers afin de réduire l’impact sur les résultats. Cela se poursuivra-t-il ou bien ces facteurs commenceront-ils à se refléter sur les résultats des troisième et quatrième trimestres ou même plus tard? C’est effectivement un risque compte tenu que les prévisions ont un peu augmenté pour les prochains trimestres.

Il y a aussi beaucoup de bonnes nouvelles. La croissance mondiale s’est accélérée – la faiblesse du dollar américain est plutôt favorable à de nombreux marchés et facteurs. Disons simplement qu’à mesure que le marché progresse, nous devenons de plus en plus prudents et notre répartition nous donne beaucoup de souplesse advenant des perturbations. Notre positionnement est un peu défensif, mais nous permet tout de même de profiter de la remontée si elle se poursuit.

Moins d’actions canadiennes

Nous sommes moins optimistes à l’égard des actions canadiennes en ce début de quatrième trimestre, en partie en raison de leur superbe progression au cours des trois derniers trimestres. Un ratio C/B de 17 pour les actions canadiennes est un peu cher compte tenu que la majorité des gains de cette année sont attribuables à l’expansion des ratios. Les valorisations du TSX devraient toujours être prises avec un grain de sel compte tenu de la composition de l’indice. Comme 40 % des gains proviennent du secteur des matériaux, qui est dominé par l’or, nous sommes satisfaits de notre exposition à l’or, mais inquiets que ces gains disparaissent aussi rapidement.

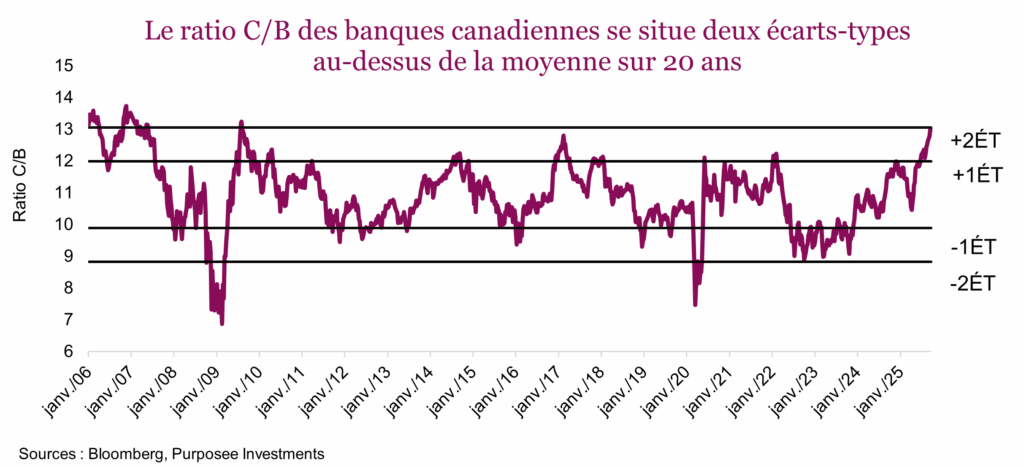

La progression de l’or pourrait se poursuivre, mais il est cher. Les banques canadiennes tant prisées sont plus préoccupantes. L’économie canadienne ne se porte pas très bien, après l’annonce d’un PIB négatif au deuxième trimestre et les prévisions de croissance presque nulle au troisième trimestre. Pendant ce temps, les titres bancaires, sensibles à la croissance économique intérieure, se négocient deux écarts-types au-dessus de leur moyenne historique. Est-ce qu’on devrait maintenant payer une prime de valorisation pour les banques canadiennes?

Outre les gains liés à la progression de l’or, tout dépend des flux d’actifs. Les investisseurs mondiaux semblent au moins chercher à diversifier leurs avoirs en dehors des actions américaines. Une part de ces actifs sont dirigés vers le Canada et aussi vers les marchés boursiers internationaux. Cela aide à faire progresser l’indice TSX. À notre avis, cette tendance va se poursuivre, mais elle sera freinée par les valorisations plus élevées.

Nous sommes donc plus optimistes pour les actions internationales.

Plus d’actions internationales – optimisme à l’égard des actions japonaises

Nous sommes optimistes pour les actions internationales, soit les pays développés européens et asiatiques et les marchés émergents. Le marché boursier américain domine depuis 15 ans, donc le vent pourrait certainement tourner en faveur de l’Asie et de l’Europe. Cependant, d’autres facteurs appuient cette thèse. L’évolution des monnaies – dollar américain surévalué qui perd un peu son statut de monnaie de réserve – est l’un des facteurs. Il y a aussi le changement de cap de la politique monétaire, alors que les États-Unis ont mis en place une politique moins favorable aux investisseurs, pendant que de nombreux gouvernements internationaux augmentent leurs dépenses budgétaires et réduisent la réglementation.

Cela pourrait mener à un important rééquilibrage à long terme des portefeuilles mondiaux et réorientera graduellement les flux vers les marchés mondiaux au détriment des États-Unis. Comme les actions américaines sont largement surpondérées dans la plupart des portefeuilles, cette tendance pourrait se prolonger très longtemps.

L’un des marchés internationaux qui passe un peu inaperçu est le Japon. Depuis leur effondrement spectaculaire il y a quelques décennies, les marchés japonais ont tranquillement remonté. Les marchés japonais ont finalement atteint de nouveaux sommets records l’année dernière, soit 34 ans plus tard. L’indice Nikkei a depuis enregistré deux replis de plus de 20 % (en monnaie locale), mais il est maintenant revenu sur la bonne voie.

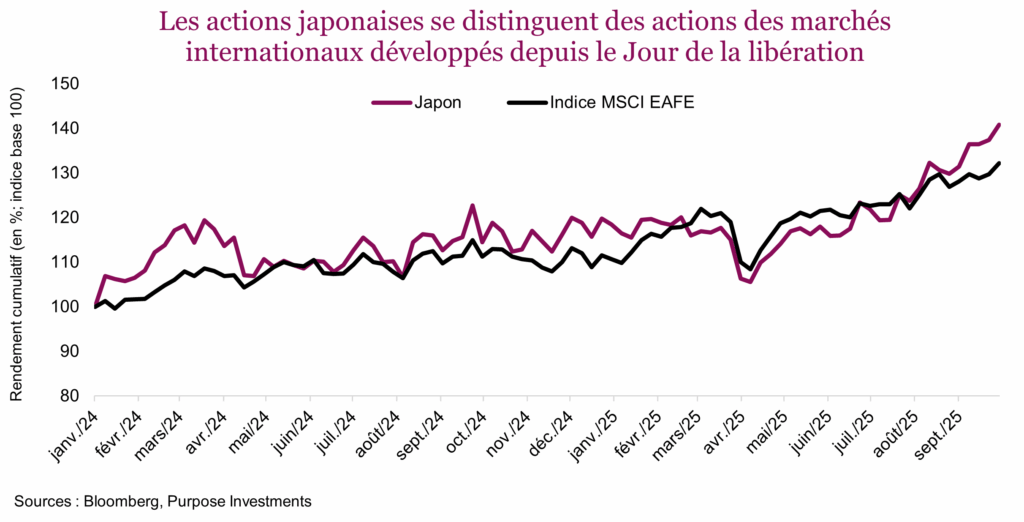

Depuis le début de l’année, le Nikkei a gagné 16,7 % en monnaie locale et 21 % en dollars canadiens. Jusqu’ici cette année, il accuse un retard par rapport à d’autres marchés internationaux développés, mais cela commence à changer comme le montre le graphique ci-dessous. Depuis le creux du marché ayant suivi le Jour de la libération, le Nikkei a pris 44 % en dollars contre environ 30 % pour les indices des marchés internationaux développés et le S&P 500. L’écart s’est particulièrement creusé au cours des trois derniers mois, où les marchés japonais ont progressé de plus de 10 %. Notre optimisme à l’égard du Japon repose sur quatre principaux facteurs : la progression modeste du yen, la remontée de l’économie japonaise, la croissance des bénéfices des entreprises et les réformes en cours dans les entreprises.

Achats d’actions – qu’est-ce qui est différent cette fois? Différentes forces font progresser les marchés japonais. Comme le dit le vieil adage : « suivez l’argent ». Les données du Tokyo Stock Exchange montrent que la progression n’est pas attribuable à un seul groupe. Les investisseurs étrangers sont des acheteurs nets réguliers, les petits investisseurs nationaux reviennent lentement, et les sociétés deviennent elles aussi des acheteurs nets. La Banque du Japon va toutefois à contre-courant, alors qu’elle a commencé à liquider les FNB dans son bilan. En ce moment, cela se fait lentement; il lui faudrait plus de 100 ans pour les liquider complètement. C’est un bras de fer, mais compte tenu de l’afflux des capitaux internationaux, la lutte a été plutôt inégale.

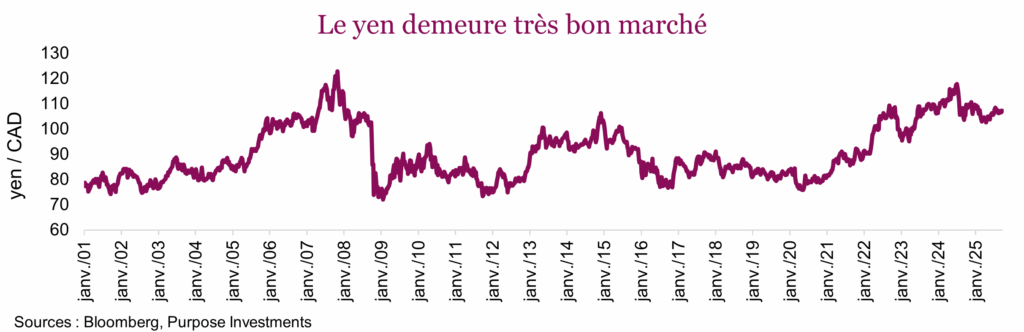

Monnaie – Le yen demeure exceptionnellement bas et c’est le cas depuis que la Banque du Japon a décidé de conserver sa politique monétaire très conciliante par rapport à d’autres pays. En 2021, un dollar valait 102 yens, alors qu’il en vaut 150 aujourd’hui. Cela pourrait expliquer en bonne partie pourquoi autant de gens dans votre entourage ont voyagé au Japon. La faiblesse du yen n’est pas seulement bonne pour le tourisme; c’est aussi un facteur important de la demande pour cette économie centrée sur les exportations. Depuis que la Banque du Japon a relevé les taux pour la première fois l’année dernière, le yen a commencé à s’apprécier, ce qui stimule les investissements étrangers dans les actifs japonais. Maintenant que la Banque du Japon et la Fed évoluent dans des directions opposées, les écarts de taux qui ont soutenu les opérations de portage commencent à se resserrer. Cela demeure profitable mais moins, réduisant la force contraire qui contribue à la faiblesse du yen. Le problème, c’est que c’est aussi l’un des plus gros risques. L’appréciation du yen pourrait encore une fois perturber les opérations de portage et rapidement ébranler les marchés, comme nous en avons été témoins en août.

Changement économique et évolution des mentalités – Pour la première fois en une génération, le Japon s’affranchit de la déflation. Le pays connaît maintenant une période prolongée de croissance nominale et d’inflation normalisée qui font progresser le marché boursier. Contrairement au Canada, où le marché boursier et l’économie suivent parfois des directions opposées, les actions japonaises sont étroitement liées à l’économie japonaise, qui progresse à un rythme décent.

Une révolution tranquille fait évoluer les entreprises japonaises, qui ont toujours été très conservatrices et n’étaient pas le meilleur endroit où investir. Les sociétés japonaises ont la réputation de fabriquer des produits de qualité, mais elles ne réalisent pas toujours de gros profits. Leur culture prône un capitalisme qui tient compte de toutes les parties prenantes, et la valeur excédentaire est distribuée entre les consommateurs, les employés, les fournisseurs et la société en général – les actionnaires sont plus en bas de la liste. Bien que ce soit toujours le cas, le gouvernement a posé des actions très concrètes pour faire pression sur les sociétés afin d’améliorer l’efficience du capital. Cette importance renouvelée accordée aux rendements devrait continuer de payer des dividendes (littéralement) pour les actionnaires et entraîner des rachats importants. Bien que la question de la rentabilité demeure incertaine, elle évolue dans la bonne direction, ce qui représente une excellente occasion.

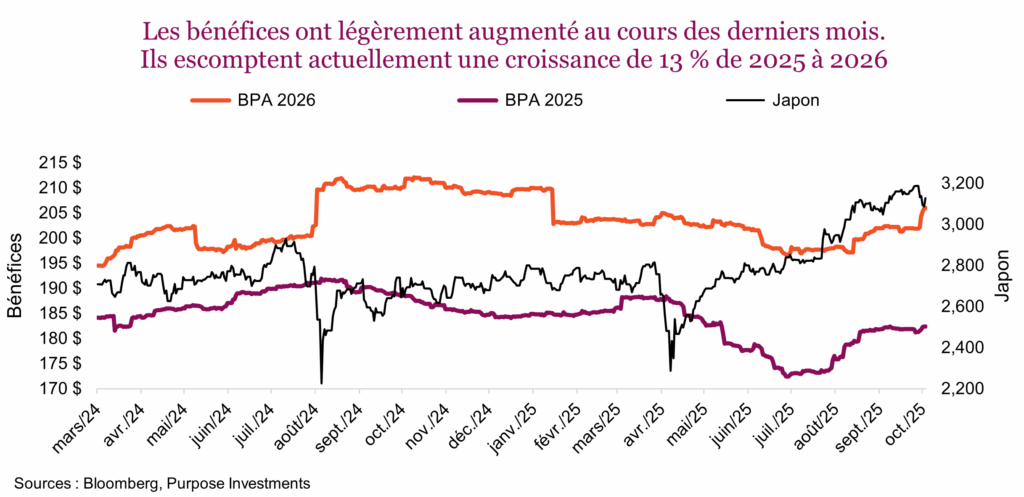

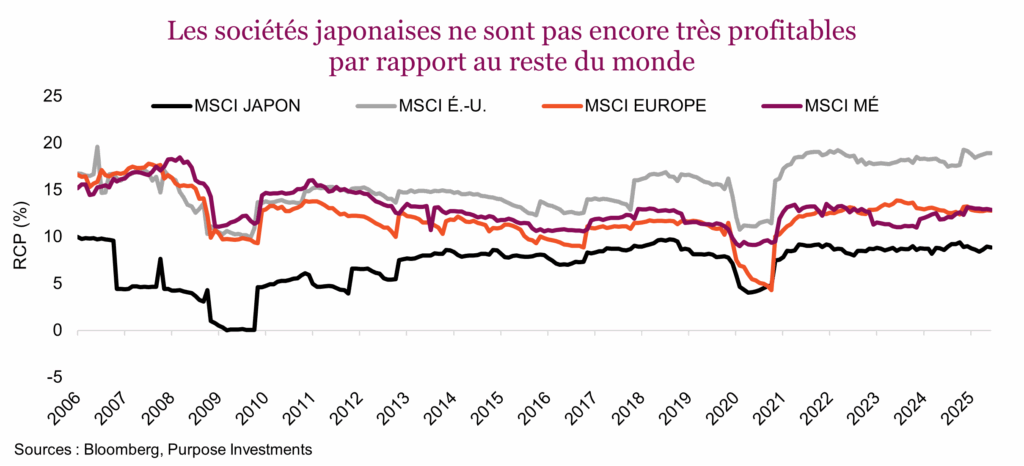

Nous sommes convaincus que les politiques favorables aux entreprises maintenant en place devraient stimuler la croissance des bénéfices au cours des prochaines années. La rentabilité, selon le rendement des capitaux propres, est encore assez faible par rapport à d’autres marchés comme le montre le graphique ci-dessous; il y a donc beaucoup de place à l’amélioration. Les prévisions des bénéfices ont commencé à augmenter de façon importante. Les prévisions du BPA pour 2026 ont fortement augmenté et le marché escompte actuellement une croissance d’environ 13 % par rapport aux niveaux de 2025.

Nous avons surveillé de près les marchés émergents et le Japon cet été et avons récemment augmenté notre exposition aux actions internationales par l’intermédiaire des marchés émergents grâce à la prise de profits sur nos placements aurifères, ce qui nous rend un peu hésitants pour l’instant d’investir dans le marché japonais. Cependant, les investisseurs canadiens cherchant des sources de diversification sur le marché international devraient penser investir au Japon. Le pays connaît une véritable renaissance économique et mène des réformes sur la gouvernance des sociétés attendues depuis longtemps – ce qui crée des occasions pour les investisseurs en actions. La faiblesse du yen continue de favoriser les exportateurs, et à environ 16,5 fois les bénéfices prévisionnels, les actions japonaises ne sont pas chères compte tenu des améliorations sur les plans de la rentabilité et de la répartition du capital. Bien que les marchés américain et européen aient retenu le plus l’attention, le marché japonais connaît des changements structurels et se négocie toujours à des prix raisonnables. Ce type de diversification est parfaitement logique dans le contexte actuel et offre un excellent complément à l’exposition internationale passive qui, à notre avis, investit trop peu dans les marchés développés asiatiques.

Duration plus courte

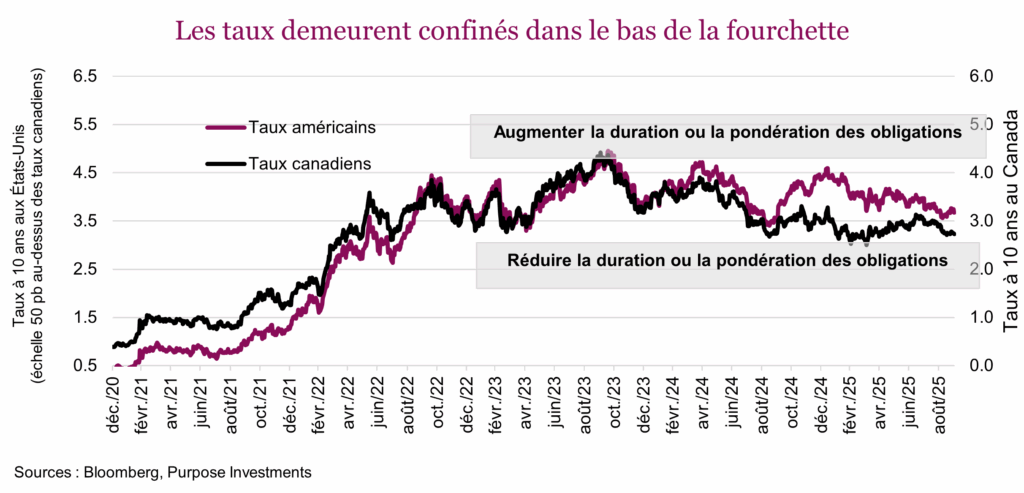

Les taux obligataires ont descendu vers le bas de leur récente fourchette au cours du trimestre. Nous préconisions des durations plus longues compte tenu du risque de passage à vide durant la deuxième moitié de 2025. Bien que ce scénario soit encore possible, il est moins probable. L’économie américaine demeure résiliente et la croissance mondiale s’est améliorée, comme en témoigne la baisse récente des taux. Pour que les taux baissent de façon importante à partir d’ici, il faudrait probablement que les données économiques diminuent. Il est plus probable que l’activité plus vigoureuse, les effets des tarifs et les tensions actuelles sur le marché de l’emploi maintiennent les pressions élevées sur l’inflation à court terme, ce qui ferait augmenter les taux. Dans cette perspective, nous ne cherchons pas à augmenter la duration et préférons conserver à peu près le positionnement actuel des portefeuilles obligataires.

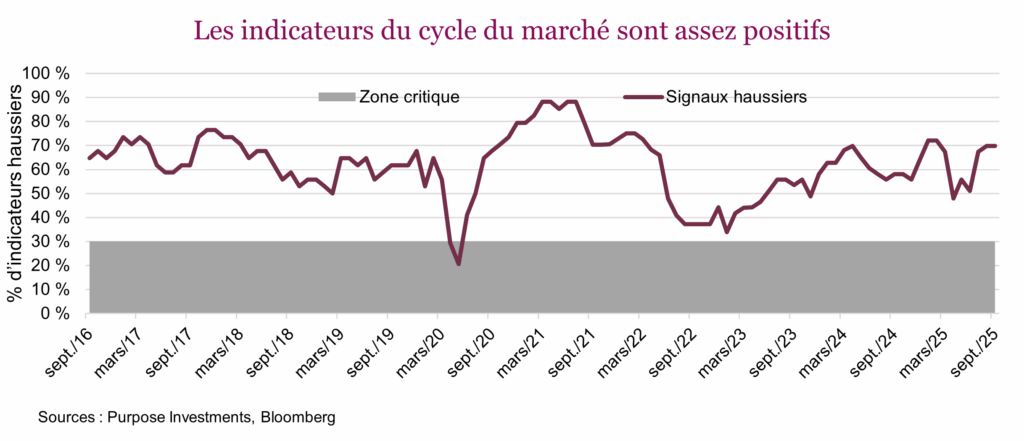

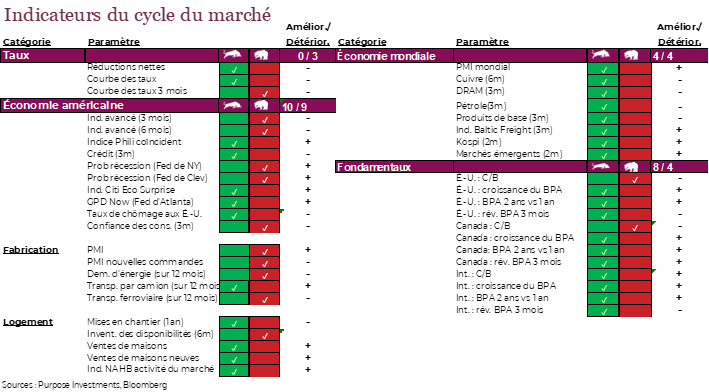

Cycle du marché et positionnement du portefeuille

Comme les données économiques s’améliorent un peu, il n’est pas étonnant que les indicateurs du cycle du marché demeurent positifs. Voici une compilation des indicateurs de l’économie, de la confiance, du marché et des fondamentaux. Le point faible demeure l’économie américaine, qui ralentit un peu. La confiance des consommateurs est devenue négative, et bien que certaines données du secteur du logement se soient améliorées, le secteur de la fabrication a un peu perdu son élan.

La bonne nouvelle demeure l’économie mondiale, où tous les signaux sont haussiers. Le rythme de l’économie est plus fort à l’extérieur de l’Amérique du Nord en ce moment. Les fondamentaux sont également encourageants, alors que les facteurs liés aux bénéfices sont tous positifs, à l’exception des valorisations aux États-Unis et au Canada. Dans l’ensemble, cela favorise la poursuite du cycle.

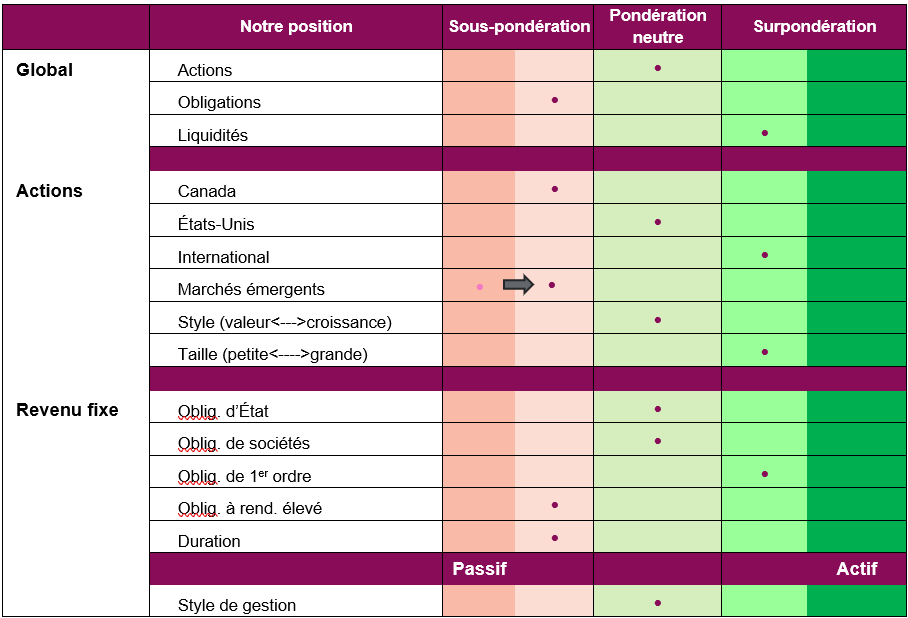

Positionnement du portefeuille

Mot de la fin

L’année 2025 a été excellente pour les investisseurs, grâce aux gains solides et aux rares facteurs défavorables. L’amélioration des données économiques mondiales est encourageante, tout comme les dépenses robustes liées à l’essor de l’IA. Cela dit, quelle part des bonnes nouvelles sont déjà escomptées? Probablement une bonne partie, ce qui nous pousse à adopter une position un peu plus défensive.

Les effets des tarifs et l’incertitude politique pourraient commencer à peser sur les bénéfices, l’inflation pourrait s’accélérer ou la croissance économique pourrait ralentir. Beaucoup de « peut-être », n’est-ce pas? C’est souvent en l’absence de danger visible que les surprises arrivent. Il est habituellement plus facile de gagner de l’argent en surmontant un mur d’inquiétudes qu’en profitant de l’euphorie du marché.