Stratégie des investisseurs

juin 2025

Diversification opportuniste

Abonnez-vous ici pour recevoir l’État du marché par courriel.

- Un mois de mai florissant

- La politique à la rescousse?

- Optimisme à l’égard des marchés émergents

- Des fonds mondiaux de nom seulement

- Cycle du marché et positionnement du portefeuille

- Mot de la fin

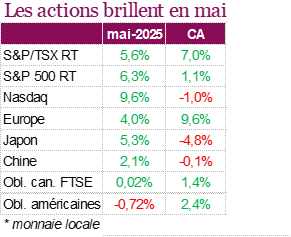

Un mois de mai florissant

Cela peut sembler cliché, mais les pluies d’avril ont vraiment apporté des fleurs en mai. Les marchés boursiers mondiaux ont enregistré un rebond important en mai, et les actions canadiennes et américaines ont inscrit de solides gains. L’indice TSX a progressé de 5,56 % sur la base du rendement total, établissant plusieurs sommets records pour un gain total de 16,7 % depuis son creux du mois d’avril, soutenu principalement par l’or et les titres des mines et métaux. Les données économiques ont un peu apaisé les inquiétudes, le PIB canadien ayant progressé à un rythme annualisé de 2,2 % au premier trimestre, dépassant les attentes grâce à une hausse des exportations et à une accumulation des stocks en prévision des tarifs douaniers américains. La demande intérieure est tout de même demeurée faible, et les économistes s’attendent à ce que le rythme diminue plus tard cette année. Malgré un mois de mai solide, les inquiétudes causées par les facteurs économiques défavorables comme le chômage élevé et l’incertitude liée aux tarifs douaniers persistent. Bien que les baisses de taux de la Banque du Canada et un éventuel éclaircissement de la politique commerciale pourraient soutenir les marchés à long terme, les analystes restent prudents compte tenu de la volatilité à court terme et des corrections potentielles.

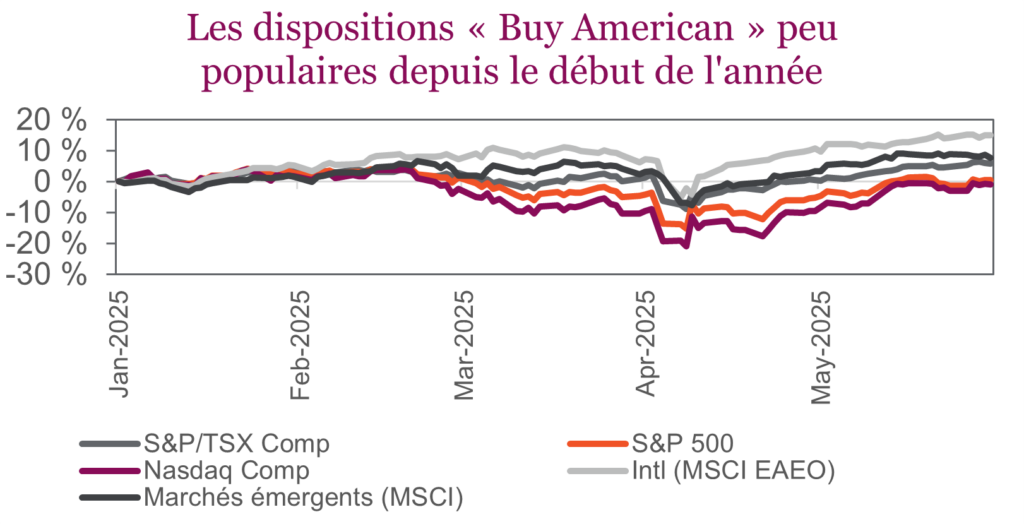

Aux États-Unis, les indices S&P 500 et NASDAQ ont inscrit des rendements totaux impressionnants de 6,29 % et 9,65 % respectivement, stimulés par la remontée des grandes sociétés technologiques et l’amélioration de la perception des investisseurs. L’indice S&P 500 a connu son meilleur mois depuis novembre 2023, porté par le ralentissement de l’inflation et le solide regain de confiance des consommateurs, qui a atteint un sommet de quatre ans. Cependant, le ralentissement des dépenses de consommation et le resserrement du marché de l’emploi ont laissé entrevoir une certaine décélération de l’économie. La remontée du marché a aussi été soutenue par l’espoir de la conclusion d’accords commerciaux, le président Trump ayant reporté l’imposition de nouveaux tarifs douaniers pour permettre aux négociations entre l’UE et la Chine de se poursuivre. Même si les marchés boursiers américains ont regagné le terrain perdu, on observe un changement notable sur les marchés. En Asie et en Europe, les investisseurs ont réduit leur exposition aux actifs américains en raison des préoccupations géopolitiques et budgétaires grandissantes, ce qui témoigne d’un possible changement à long terme dans les flux de capitaux mondiaux.

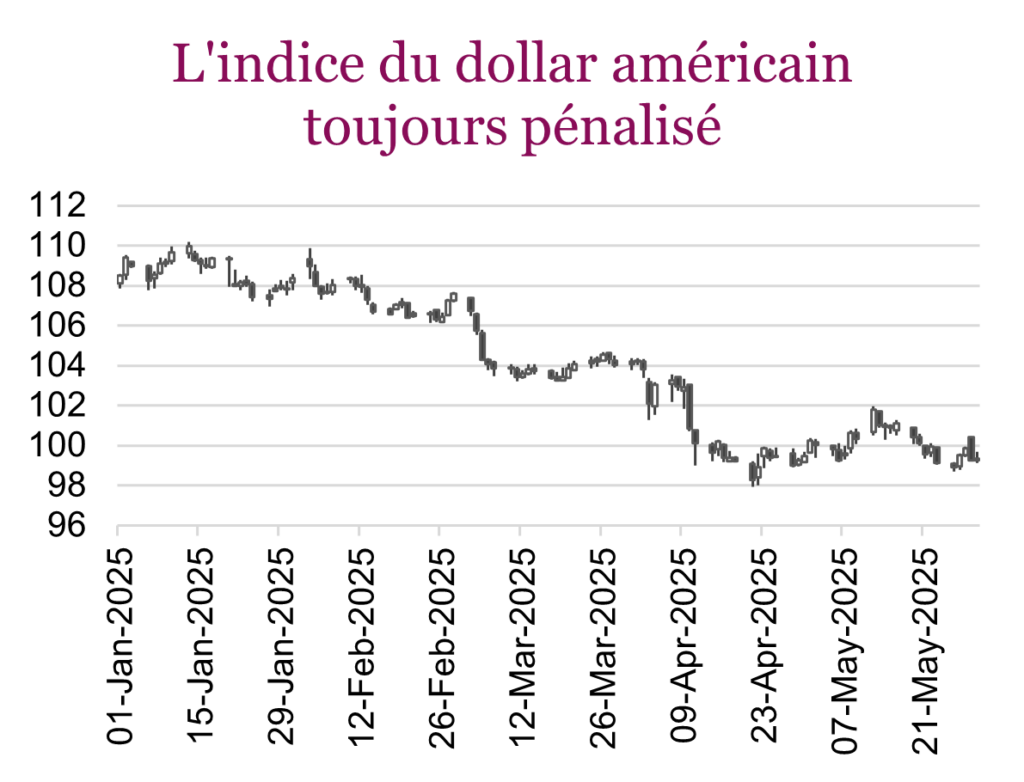

Les marchés obligataires ont été plus volatils au cours du mois, le taux de l’obligation du Trésor américain à 30 ans ayant augmenté à 5,15 %, son niveau le plus élevé depuis octobre 2023, avant de redescendre tout juste au-dessous de 5 %. Le pessimisme est attribuable à la décote des États-Unis, à la vente massive d’obligations à très long terme du Japon et au vote de la Chambre sur le projet de loi budgétaire du président Trump. Même si l’activité a surtout été concentrée dans le segment à long terme de la courbe, l’indice général des obligations américaines a souffert et terminé le mois en baisse de 0,72 %. Le dollar américain a aussi continué de s’effriter au cours du mois, reculant de 0,14 %, et il a perdu 8,4 % de sa valeur depuis le début de l’année.

La politique à la rescousse?

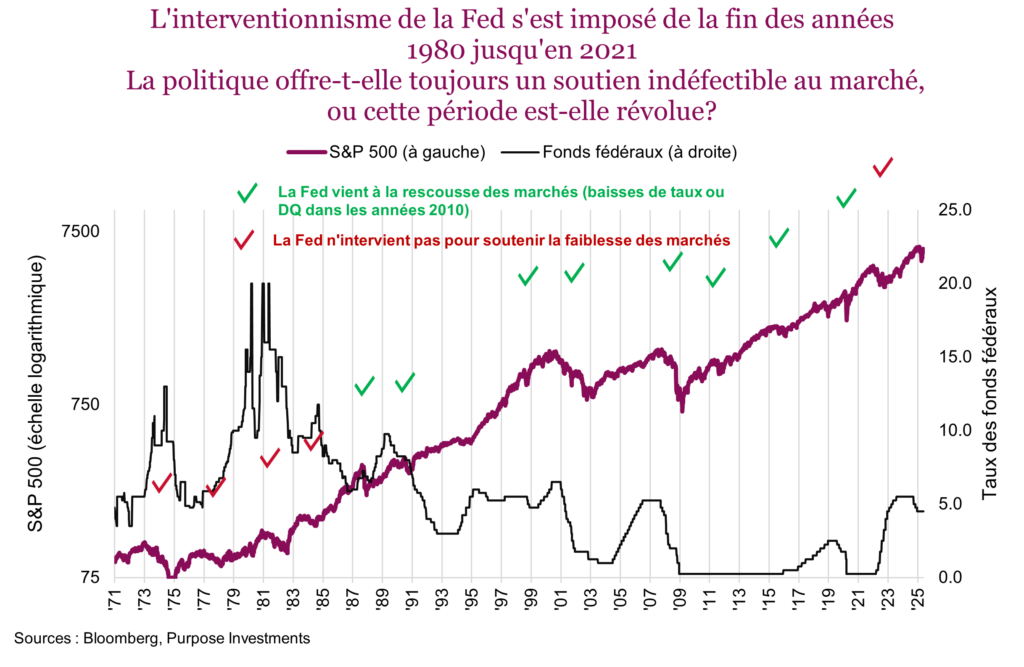

De la fin des années 1980 jusqu’à la fin de 2021, soit plus de 30 ans, la politique a presque toujours soutenu les marchés. Si les marchés ou l’économie connaissaient des difficultés, la politique venait à la rescousse en réduisant les taux, en injectant des liquidités dans le système, en augmentant les dépenses budgétaires, en procédant à des achats directs d’actifs ou en modifiant le ratio des réserves obligatoires. Le programme de sauvetage des actifs en difficulté et une série de politiques favorables ont soutenu les marchés lors de la crise financière, tandis que des politiques de relance monétaire et budgétaire ont aidé durant la pandémie. Même l’éclatement de la bulle technologique, qui a eu peu d’effets sur l’économie en général, a été atténué par des mesures pour réduire les taux et faciliter l’accès à la propriété. On a peut-être adouci une bulle pour en créer une autre, mais les intentions étaient bonnes.

Concentrons-nous sur la Réserve fédérale, même si cette tendance récente de la politique s’observe dans de nombreux canaux et pays. La Réserve fédérale est systématiquement venue à la rescousse des marchés de 1987 à 2021 (voir le graphique ci-dessus avec les crochets verts). Cependant, avant la fin des années 1980 et plus récemment, elle ne leur offrait pas le même soutien (crochets rouges).

On pourrait avancer que la faiblesse ou la baisse de l’inflation a permis à la Réserve fédérale de soutenir fortement les marchés sans qui cela ait des conséquences. Dans les années 1970 et depuis 2021, l’inflation est demeurée élevée, ce qui a limité la capacité de la banque centrale de réduire les taux. Cette situation n’est toutefois pas unique à la politique monétaire de la Réserve fédérale. Les politiques dans la plupart des pays, et pas seulement celles des banques centrales, ont été largement favorables aux marchés et à l’économie de la fin des années 1980 jusqu’en 2021.

Le soutien aux marchés et à l’économie a bien fonctionné, ce qui a été bien perçu par les électeurs. Les gens aiment quand les marchés montent, n’est-ce pas? Or, pour une raison ou une autre, ce n’est plus le cas, et les électeurs tournent le dos aux partis bien établis et continuent de voter en faveur de changements importants. Disparité des revenus, manque de possibilités, coût de la vie, prix des maisons, injustices commerciales, etc. – ces enjeux, qu’ils soient réels ou perçus, alimentent la tendance mondiale à élire des politiciens qui vont s’attaquer à ces autres problèmes.

Il faut donc s’attendre à des changements de politique au cours des années 2020; le problème c’est que l’incertitude politique est maintenant plus élevée – on risque de ne plus pouvoir compter sur la politique pour sauver les marchés. Ce n’est pas une mauvaise chose; des enjeux mondiaux plus importants commencent à être abordés, ce qui devrait être positif pour la société.

Le problème, c’est que les marchés préfèrent le statu quo sauf quand ils ont besoin d’aide. Le monde est toutefois confronté à des défis importants, auxquels il serait bon de s’attaquer. Certains changements pourraient être favorables aux marchés, par exemple un effort pour améliorer la productivité ou la croissance. Et d’autres moins, comme les changements aux règles commerciales ou fiscales.

Ce n’est pas seulement parce que nous avons un nouveau président; l’incertitude politique augmente depuis un bon moment. Le problème, c’est que nous allons probablement subir davantage de corrections causées par la politique, comme celle que nous avons vécue plus tôt cette année. Un changement de politique, qu’il soit justifié ou non, fait augmenter l’incertitude sur les marchés.

La bonne nouvelle, c’est que par le passé les corrections causées par une politique ou un événement ont été de courte durée. La plus récente en était clairement une, et l’un des risques d’une correction causée par une politique ou un événement c’est qu’elle peut entraîner un ralentissement de la croissance et se transformer ainsi en une correction plus traditionnelle liée à la faiblesse de l’économie. Nous verrons si cela se produira dans les prochains mois.

Si nous sommes dans une période d’incertitude politique plus élevée, la fréquence des corrections attribuables à la politique risque d’augmenter. La durée, la vitesse et la cause sont différentes pour chaque correction. La plupart des investisseurs sont familiers avec les corrections causées par un ralentissement économique : l’économie commence à ralentir, les bénéfices subissent des pressions et les marchés réagissent négativement. Ce type de correction a été le plus répandu au cours des 30 dernières années.

Nous vivons maintenant des corrections plus singulières, causées par des chocs exogènes comme une pandémie (2020), l’inflation (2022) ou la politique (2025). Compte tenu de l’inflation élevée et du contexte politique plus incertain, ces types de corrections pourraient l’emporter sur les corrections plus ordinaires au cours des années 2020.

Le défi du point de vue de la construction de portefeuille est qu’un changement de stratégie pourrait être nécessaire pour faire face à ces corrections plus singulières. Dans le cas des corrections ordinaires causées par un ralentissement économique, les outils de diversification traditionnels comme les obligations ou l’exposition au dollar américain fonctionnent très bien. Pour toutes les autres, ils fonctionnent souvent moins bien, alors que d’autres sources de diversification donnent de très bons résultats. Le tableau ci-dessous illustre ce point en examinant les outils de diversification qui ont eu un effet positif, négatif ou modéré au cours de chacune des corrections.

Même si la pandémie a été causée par un choc exogène, ce sont les sources de diversification traditionnelles, comme les obligations et l’exposition au dollar américain, qui ont le plus aidé. Au cours de l’épisode inflationniste de 2022, l’indice TSX a assez bien fait grâce à l’exposition aux ressources; l’or a un peu aidé, tandis que le dollar américain s’est démarqué. Durant la plus récente correction provoquée par la politique, l’indice TSX, les actions internationales et les obligations ont un peu aidé, tandis que le dollar américain a perdu de son lustre et que l’or est venu à la rescousse.

Ce qu’il faut retenir pour la construction de portefeuille c’est que bien que les obligations demeurent la composante défensive de base d’un portefeuille, en raison du ralentissement de la croissance économique, les corrections causées par les inquiétudes risquent de se multiplier. De plus, la fréquence des corrections atypiques augmente, ce qui nécessite différents outils de diversification. Cela vient renforcer notre vision selon laquelle la composante défensive des portefeuilles devrait être diversifiée au moyen d’une plus grande exposition aux actions internationales et en intégrant progressivement davantage de sources de diversification non traditionnelles, comme des outils de gestion de la volatilité, des stratégies axées sur la tendance ou de l’or.

De plus, une approche plus tactique est nécessaire durant les périodes de faiblesse. Si la politique est en cause, ou en cas de choc exogène, nous recommandons une approche d’achat en période de baisse plus rapide. Les corrections attribuables à l’inflation ou à la faiblesse de l’économie peuvent exiger plus de patience, car elles prennent plus de temps avant de se répercuter sur les cours du marché. La diversification n’est plus aussi facile à obtenir qu’au cours des dernières décennies; la composante défensive nécessite une approche plus réfléchie.

Optimisme à l’égard des marchés émergents

Les investisseurs délaissent de plus en plus les États-Unis et recherchent d’autres endroits pour investir leur capital. Jusqu’ici cette année, l’indice S&P 500 est passé d’un marché presque baissier à un marché stable, tandis que les marchés développés internationaux ont affiché la meilleure performance, l’indice MSCI EAEO ayant progressé de 17 %. En excluant les pays développés de l’indice EAEO, on constate que même les marchés émergents connaissent une bonne année, avec des gains d’environ 8 % jusqu’ici.

Au cours de la dernière année, les marchés émergents ont suivi le rythme des marchés développés. Toutefois, ce rendement global cache une variation importante entre les pays. La Chine a inscrit un rendement impressionnant de 20 % au cours des 12 derniers mois, surpassant aisément les pays développés et en développement. À l’inverse, les marchés comme l’Inde, Taïwan et la Corée du Sud ont connu des conditions plus difficiles. Pour sa part, l’Inde montre des signes de redressement et affiche maintenant un rendement positif depuis le début de l’année, après avoir enregistré un recul significatif depuis son sommet de l’automne dernier. Le Brésil (20 %), l’Afrique du Sud (16 %) et la Chine (14 %) comptent parmi les marchés émergents qui ont le mieux fait jusqu’ici cette année.

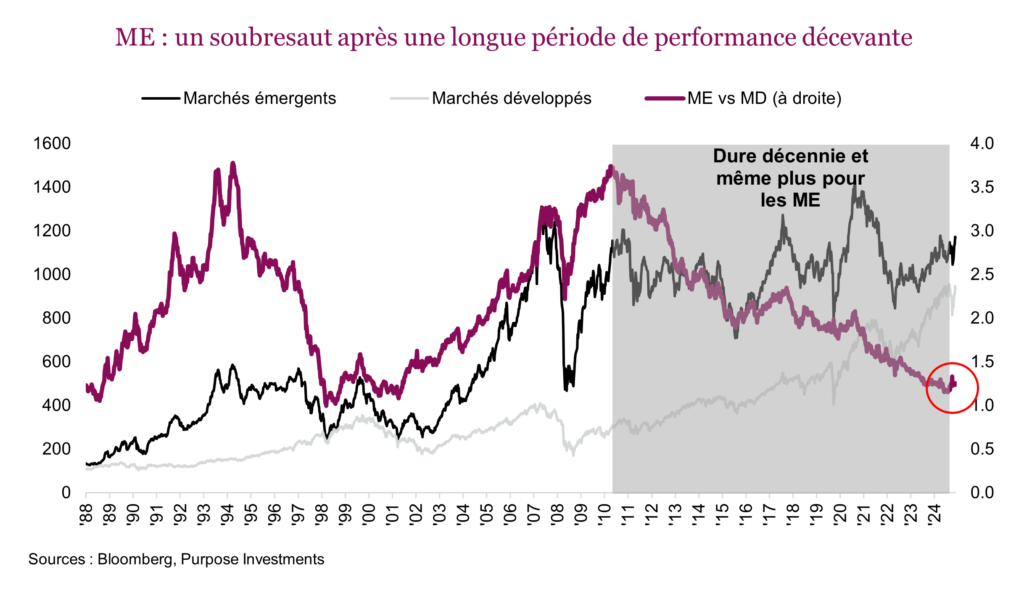

Après une longue période de rendements inférieurs, l’optimisme à l’égard des actions des marchés émergents reste intacte, comme le montre le graphique ci-dessous. La thèse originale est soutenue par les valorisations attrayantes, l’amélioration des perspectives de bénéfices et les conditions macroéconomiques favorables. À notre avis, nous sommes aux premiers stades d’un cycle de domination durable des marchés émergents. Bien que les gains récents ne représentent qu’un petit sursaut sur le graphique à long terme et que des risques subsistent, notamment la guerre commerciale et les effets de l’incertitude tarifaire, nous estimons que les fondamentaux positifs de cette catégorie d’actif offrent un contrepoids intéressant pour les portefeuilles.

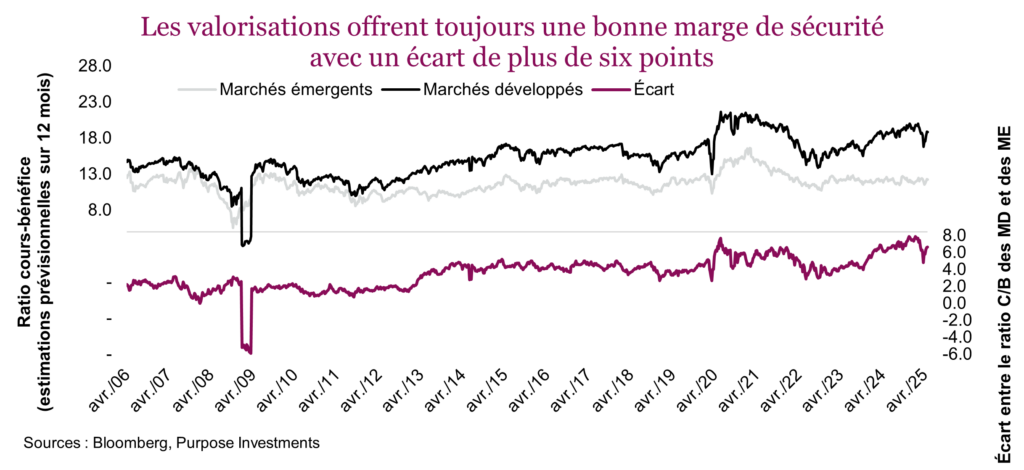

Les valorisations restent attrayantes

Les marchés émergents offrent actuellement certaines des valorisations les plus attrayantes depuis des décennies par rapport aux marchés développés. L’indice des marchés émergents se négocie à environ 12,5 fois les bénéfices prévisionnels comparativement à 21,7 pour le S&P 500 et 19,3 pour les marchés développés, ce qui représente un escompte considérable de 35 % par rapport aux titres des marchés développés. Cet escompte a atteint un record plus tôt cette année, mais vu l’écart encore important de 6,8 points par rapport aux marchés développés, les marchés émergents demeurent passablement attrayants du point de vue des valorisations, offrant une marge de sécurité significative pour les investisseurs à long terme.

L’argument est encore plus convaincant lorsqu’on analyse les titres de valeur des marchés émergents. L’indice de valeur MSCI des marchés émergents se négocie à seulement 9,5 fois les bénéfices prévisionnels, conformément à sa moyenne sur 20 ans. À l’inverse, l’indice de valeur MSCI Monde se négocie à 14,8 fois les bénéfices, soit deux points au-dessus de sa moyenne sur 20 ans. Les faibles valorisations combinées à l’amélioration des caractéristiques fondamentales créent un profil risque/rendement asymétrique favorable aux marchés émergents.

Les valorisations dans de nombreux pays, notamment en Chine, étant toujours très déprimées, même une légère hausse dans la confiance peut grandement influencer les cours des actions. Les marchés américains étant pour ainsi dire pleinement évalués, les marchés où les bénéfices sont en croissance et où les ratios sont en expansion offrent de bonnes perspectives de rendements exceptionnels.

Reprise de la croissance des bénéfices et tendance

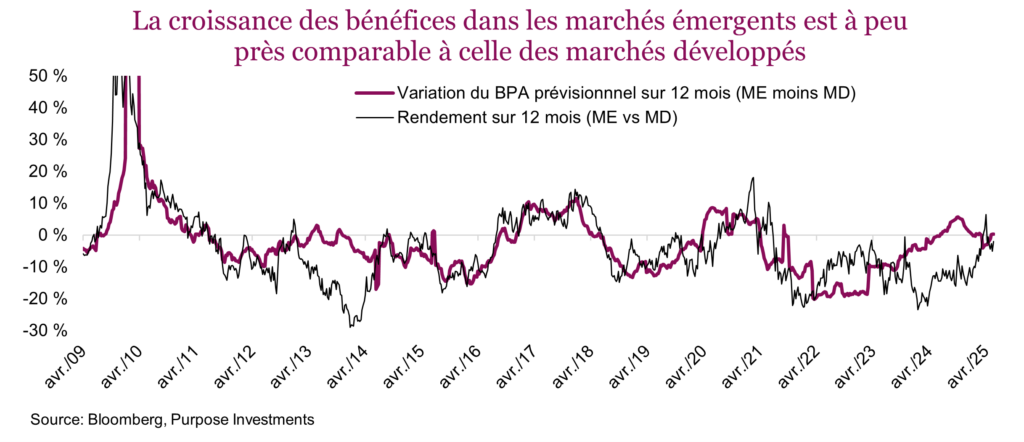

Après des années de performance décevante, les bénéfices des entreprises des marchés émergents augmentent considérablement, ce qui devrait stimuler les rendements futurs. La croissance du bénéfice par action dans les marchés émergents s’est fortement accélérée en 2024 et cette tendance devrait se poursuivre en 2025, ce qui représente un changement important par rapport à la précédente moyenne sur 10 ans de seulement 2 %. Les prévisions de croissance des bénéfices ont diminué aussi bien pour les marchés émergents que développés, et les taux de croissance pour les deux sont restés à peu près les mêmes.

D’un point de vue historique, les bénéfices relatifs des marchés émergents sont déprimés par rapport aux marchés développés, ce qui fait pencher le rapport risque-rendement en faveur des marchés émergents. Comme l’apaisement des tensions commerciales et les conditions de croissance mondiale devraient demeurer favorables, les bénéfices relatifs des marchés émergents présentent un potentiel de gains considérable au cours des 6 à 12 prochains mois, même advenant un ralentissement de la croissance mondiale.

Dynamique favorable du dollar

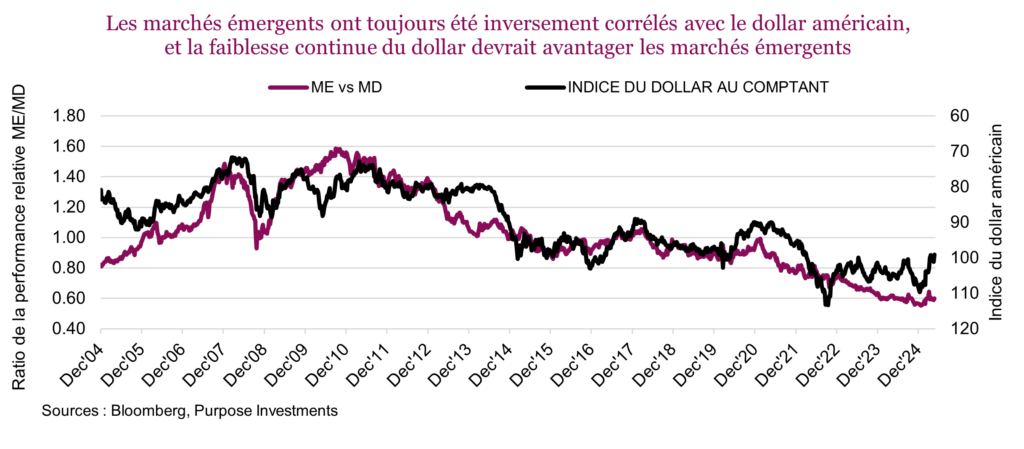

Le dollar américain a fortement reculé en 2025, ce qui a fait craindre une dévalorisation du dollar et une liquidation des obligations du Trésor et d’autres actifs américains par les investisseurs étrangers (une thèse qui est peut-être exagérée, mais qui est populaire en ce moment). Même s’il ne s’agit pas d’un problème majeur à notre avis, nous estimons que la faiblesse du dollar américain représente un important facteur favorable pour les actifs des marchés émergents.

Le graphique ci-dessous illustre la forte corrélation entre la domination des marchés émergents et la faiblesse du dollar. Traditionnellement, on observe une forte corrélation inverse, et bien qu’elle ne soit peut-être plus aussi importante, les marchés émergents devraient encore être avantagés. L’une des raisons pour lesquelles la relation pourrait ne plus être aussi forte c’est que le montant de la dette des gouvernements et des sociétés des marchés émergents libellée en dollars américains a fondu au fil des ans, au profit d’une dette qui est de plus en plus libellée en monnaie locale.

Cette dynamique des monnaies a probablement déjà profité aux actions des marchés émergents, alors que l’indice du dollar a reculé de 10 % par rapport à son sommet. Selon le graphique, cela a effectivement aidé, mais l’affaiblissement du dollar américain devrait demeurer un facteur favorable à long terme.

Pendant que les États-Unis sont occupés à entraver le commerce, la majeure partie du commerce mondial s’effectue en dehors des États-Unis. Dans le contexte actuel, les sociétés étrangères devraient s’intéresser de plus en plus aux autres marchés à l’extérieur des États-Unis au lieu de se soumettre à des droits de douane plus élevés. Les marchés émergents sont idéalement positionnés pour en profiter, puisqu’une plus grande partie du commerce se fait en dehors des États-Unis.

Du point de vue de la construction de portefeuille, nous sommes conscients de l’écart de valorisation et de représentation de longue date, les marchés émergents représentant environ 39 % du PIB mondial, mais seulement 26 % de la capitalisation boursière mondiale. Bien qu’aucune science exacte ne permette de déterminer une répartition optimale, cet écart laisse entrevoir une possibilité de rééquilibrage structurel au fil du temps.

Même si nous n’avons pas actuellement de composante réservée aux marchés émergents, nous continuons de surveiller les possibilités. Les valorisations attrayantes combinées à l’amélioration progressive des données fondamentales des bénéfices et aux facteurs de croissance structurels à long terme justifient qu’on s’intéresse aux marchés émergents. Même si des risques subsistent et qu’il faut s’attendre à de la volatilité, l’évolution du contexte macroéconomique pourrait offrir un point d’entrée intéressant aux investisseurs à long terme.

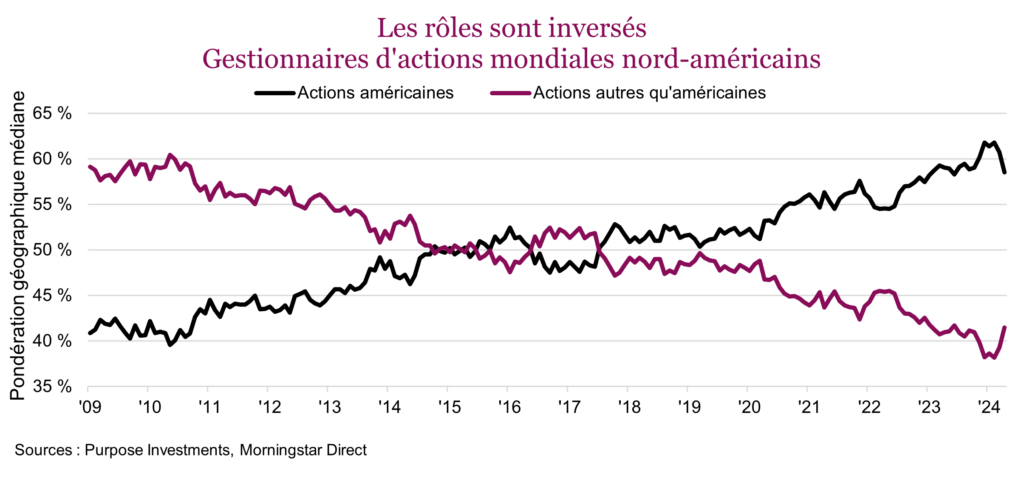

Des fonds mondiaux de nom seulement

Certains termes utilisés dans le domaine de la gestion de portefeuille sont acceptés d’emblée comme « portefeuille équilibré », ou encore « actions mondiales ». On pourrait penser que le titre dit tout et qu’il s’agit d’un portefeuille diversifié qui investit dans de nombreuses régions. Or, ces jours-ci, « actions mondiales » est souvent synonyme d’actions américaines. Et vous pourriez en détenir plus que nous ne le pensiez.

Ce n’est pas un secret, les actions américaines ont procuré des rendements supérieurs au cours des 10 à 15 dernières années, grâce aux titres technologiques à mégacapitalisation et aux effets favorables des politiques relutives. Naturellement, ce succès a attiré davantage de capital, et au fil du temps, les actions américaines ont exercé une influence partout, y compris dans les fonds qui devaient investir ailleurs.

Après la crise financière mondiale, les gestionnaires d’actions mondiales nord-américains détenaient seulement un peu plus de 40 % d’actions américaines dans leurs portefeuilles, une pondération modeste qui semblait raisonnable vu la taille et l’influence du marché américain. Bien qu’une pondération géographique de 40 % reste considérable, elle témoigne d’une approche mondiale plus équilibrée. Depuis, ce chiffre a grimpé jusqu’à 62 % et se situe actuellement autour de 59 %.

Cette évolution a lentement mais sûrement redéfini ce qu’on entend par placements mondiaux. Ne vous méprenez pas, personne ne blâme les gestionnaires. Faire fi de la domination des États-Unis au cours des dix dernières années aurait été un suicide professionnel. Le problème n’est pas de savoir comment nous sommes arrivés là, mais de savoir si nous sommes encore à l’aise avec notre position.

Par conséquent, cela a aussi influencé la construction de portefeuille, souvent sans que les investisseurs s’en rendent compte. Un investisseur pourrait penser qu’il sous-pondère les actions américaines ou que sa pondération est neutre, mais quand on y regarde de plus près, le portrait est différent. Dans certains portefeuilles modèles de conseillers, la pondération des actions américaines est de près de 50 %.

Il y a quelques semaines, nous avons partagé quelques réflexions sur les actions internationales et avons abordé brièvement le positionnement des gestionnaires d’actions mondiales, mais nous avons jugé qu’il était important de revenir au portefeuille. On observe une tendance claire et constante : les placements en actions américaines à l’intérieur des portefeuilles sont presque toujours dominants, surtout par rapport à notre référence.

Dans la plupart des cas, les gens sont conscients qu’ils investissent massivement dans les actions américaines, mais pas nécessairement qu’ils les surpondèrent. Nous ne disons pas que c’est une mauvaise chose, mais il faut en être conscient, surtout si ce n’était pas complètement intentionnel.

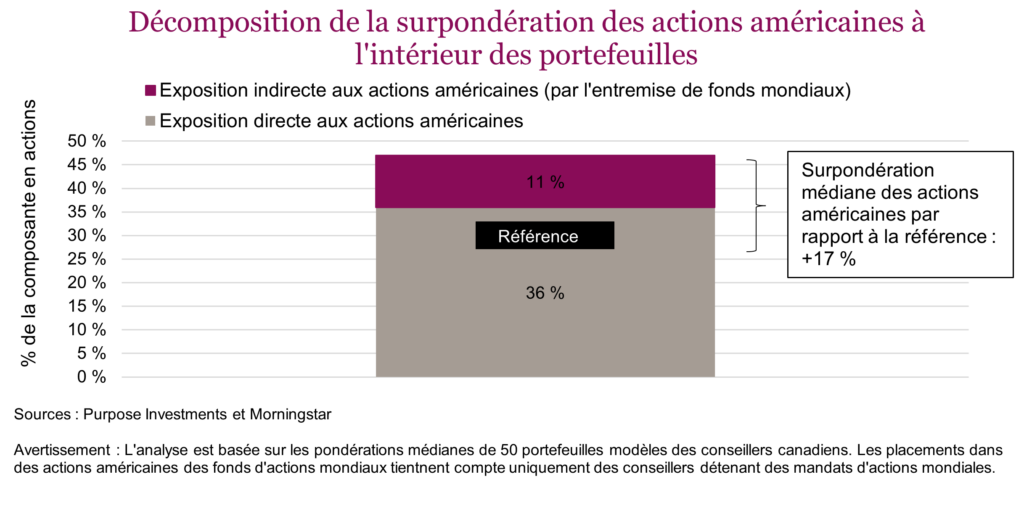

Mais voici ce qu’on oublie souvent : presque la moitié de l’exposition aux actions américaines ne découle pas seulement des mandats américains. Une part importante résulte des positions « mondiales » du portefeuille. Dans la moyenne des portefeuilles, la pondération médiane des fonds d’actions mondiales était de 10 % du portefeuille total. Et à l’intérieur de ces fonds, la pondération médiane des actions américaines était de 65 %. Cela signifie que pour un portefeuille équilibré type avec une pondération en actions de 60 %, environ 11 % de la composante en actions est constituée d’actions américaines détenues dans des fonds mondiaux.

À première vue, cela semble anodin, mais cela change considérablement la composition d’un portefeuille. Souvent, cette contribution indirecte fait augmenter la pondération totale bien plus qu’on ne pourrait le penser et explique presque entièrement la surpondération. Les fonds d’actions mondiales conçus pour diversifier le risque régional finissent plutôt par l’augmenter.

À l’intérieur de bon nombre de ces portefeuilles, les fonds d’actions mondiales sont devenus la principale source d’exposition internationale. Et on comprend facilement pourquoi. Ils ont procuré des rendements constants, mais en réalité, c’est surtout grâce à leur plus forte exposition aux actions américaines. Cette force relative a attiré plus de capitaux vers les fonds d’actions mondiales, ce qui a encore augmenté la concentration des actions américaines. Au fil du temps, ce cycle s’est renforcé, si bien que de nombreux portefeuilles présentent une diversification internationale moins grande que ce leur nom indique.

Ce n’est pas un problème pour tout le monde. Certains investisseurs sont très à l’aise avec une pondération plus élevée d’actions américaines. Il faut toutefois être conscient de cette concentration et savoir dans quoi on investit. Le véritable risque n’est pas seulement une surexposition aux États-Unis, mais une sous-exposition au reste du marché.

Les actions internationales ont connu une excellente année jusqu’ici, mais la plupart des portefeuilles n’en ont pas profité en raison de la faiblesse des actions américaines. S’il y a une leçon à tirer de la première moitié de l’année, c’est que la diversification est toujours de mise.

Nous ne disons pas qu’il faut réduire l’exposition aux États-Unis ou éviter les mandats mondiaux, dont certains portefeuilles pourraient profiter. Nous ne faisons que rappeler que de nombreux modèles sur lesquels nous nous basons ont été conçus pour des fonds « mondiaux » très différents, et à notre avis il faut trouver un meilleur équilibre. Le temps pourrait être venu de réexaminer les placements des fonds et de déterminer quelle part de vos placements en actions américaines provient de sources indirectes. La construction de portefeuille n’est jamais statique, mais cette tendance a assez duré pour qu’on s’y intéresse.

Les actions mondiales ne sont pas à bannir, mais elles ne sont plus ce qu’elles étaient. Si la diversification est véritablement importante, il convient de se demander si l’exposition mondiale d’un fonds est aussi mondiale qu’elle le prétend.

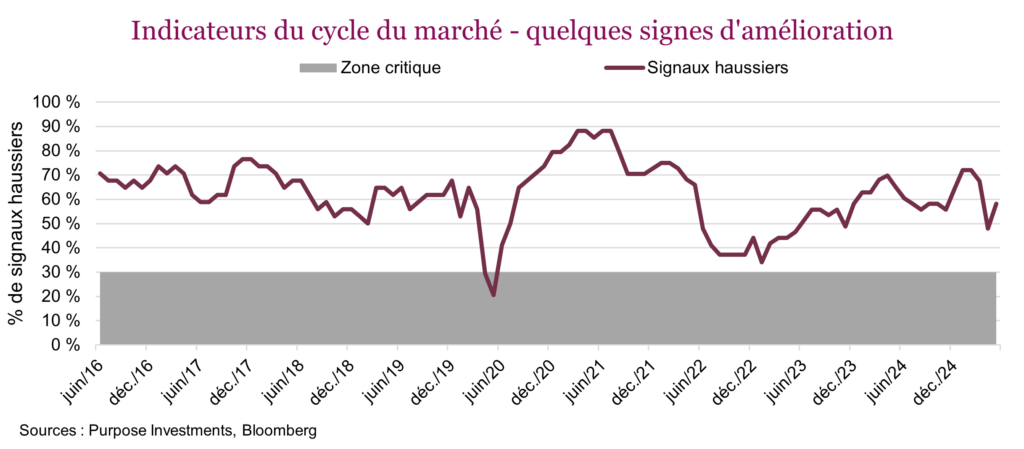

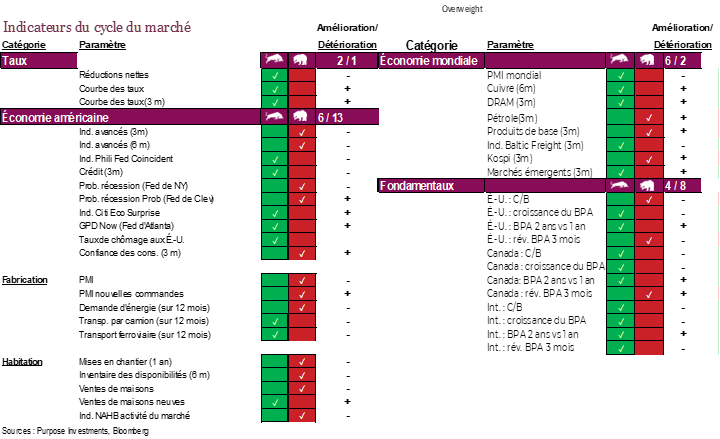

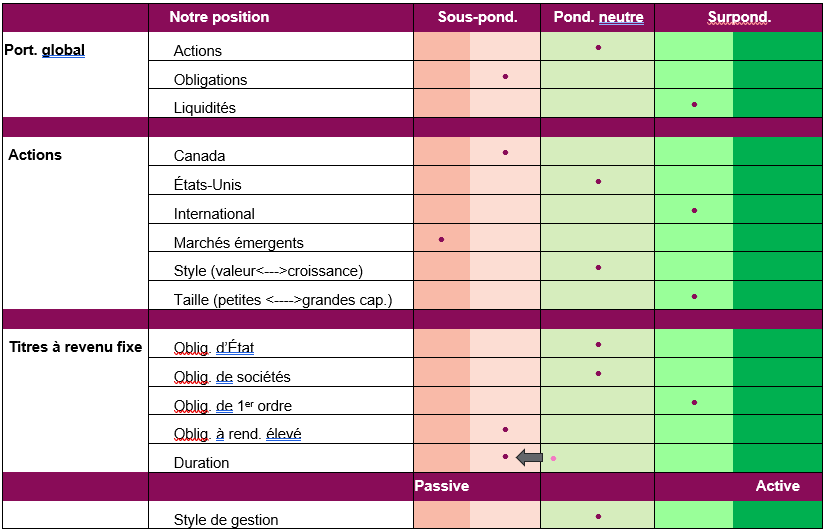

Cycle du marché et positionnement du portefeuille

Les indicateurs du cycle du marché se sont améliorés raisonnablement au cours du dernier mois. Les données économiques se sont un peu raffermies à en juger par l’indice de surprise économique CitiGroup pour les États-Unis et l’indice GDP Now de la Fed d’Atlanta. Bien qu’il ne s’agisse pas d’un indicateur, les révisions du PIB américain pour le premier trimestre n’ont pas été très positives, tandis que les dépenses de consommation ont ralenti. La baisse de l’incertitude politique entourant les tarifs pourrait aider; le temps nous le dira.

Un autre élément positif potentiel : la courbe des taux s’est redressée. Il ne faudrait pas y voir quelque chose d’extrêmement positif toutefois. Il est beaucoup question d’une hausse des taux à long terme en raison des préoccupations liées au déficit, et peu de gens mentionnent l’amélioration de l’activité économique. Le deuxième facteur est positif, mais le premier l’est moins.

Peu importe, une amélioration est une amélioration. Nous estimons toujours que nous pourrions connaître une période de ralentissement de la croissance économique plus tard cette année lorsque l’incertitude tarifaire se répercutera sur les données. Mais comme les marchés se sont largement redressés, beaucoup de bonnes nouvelles semblent avoir été escomptées.

Après les changements apportés au portefeuille en janvier et en mai (positionnement plus défensif des titres à revenu avec une préférence pour les durations courtes), nous maintenons une pondération à peu près neutre en actions, une sous-pondération des obligations et une surpondération des sources de diversification et des liquidités. La vitesse du rebond est impressionnante, ce qui rappelle aux investisseurs que les corrections attribuables à la politique sont souvent rapides. Maintenant que le TSX et les indices internationaux s’approchent de records absolus et que le S&P 500 est à quelques points seulement d’un record, les marchés sont certainement redevenus « optimistes ». En tant qu’investisseurs à contre-courant, cela nous rend un peu nerveux.

Positionnement du portefeuille

Mot de la fin

Les marchés se sont assurément remis de la correction d’avril attribuable à l’incertitude, et un scénario beaucoup moins sombre semble se dessiner. Mais ne vous méprenez pas : l’incertitude politique est probablement là pour rester, et pas seulement aux États-Unis.

Jusqu’ici cette année, les marchés sont passés d’un excès d’optimisme quant à la possibilité de trouver une solution rapide à la politique commerciale, à un pessimisme excessif, puis à un regain d’optimisme. La politique pourrait jouer de nouveau les trouble-fête, mais nous pensons que la plus grande menace est le ralentissement des bénéfices et de l’activité économique aggravé par une période d’incertitude prolongée pour les investisseurs, les consommateurs, les gouvernements et les sociétés.

L’année 2025 devrait être celle de l’opportunisme. Nous recommandons de maintenir une composante défensive diversifiée et d’avoir des liquidités à portée de main au cas où cet optimisme s’effriterait durant les mois d’été.