Stratégie des investisseurs

août 2025

Séparer le signal du bruit

Abonnez-vous ici pour recevoir l’État du marché par courriel.

- Des sommets en juillet

- Le grand rééquilibrage

- Cycle du marché et positionnement du portefeuille

- Mot de la fin

Des sommets en juillet

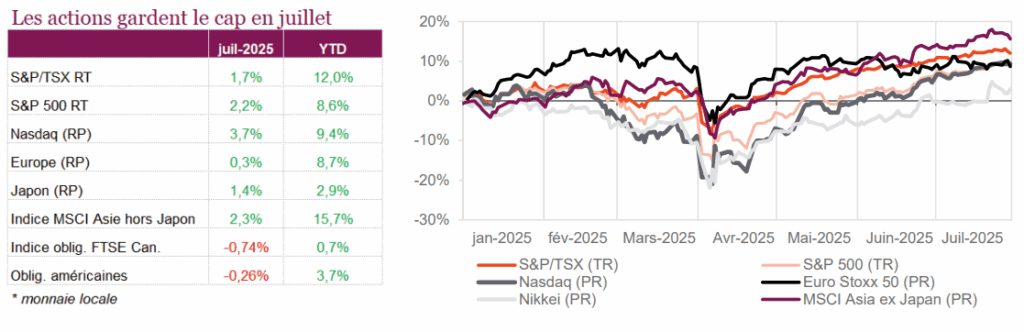

Les marchés boursiers ont poursuivi leur progression en juillet, et les principaux indices ont atteint de nouveaux sommets. En termes de rendement total, le TSX a gagné 1,7 % tandis que le S&P 500 a progressé de 2,2 %, prolongeant une reprise qui a vu les marchés américains regagner plus de 28 % depuis leur plus bas niveau d’avril. Ce sont encore les entreprises technologiques, en particulier celles liées à l’IA, qui alimentent cette surperformance. Depuis le début de l’année, le S&P 500 et le TSX affichent une hausse respective de 8,6 % et de 12,0 %, ce qui démontre que l’optimisme quant à la résilience de la croissance l’emporte sur le contexte macroéconomique difficile.

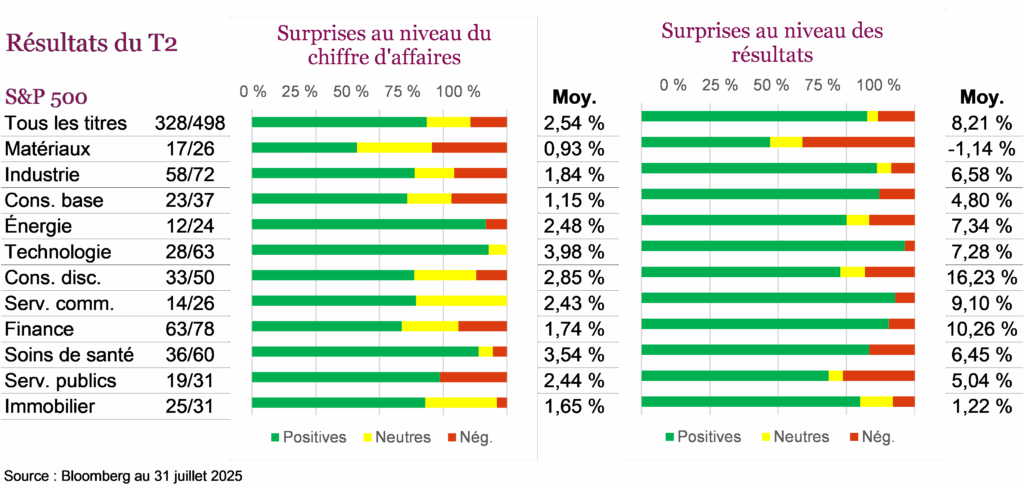

La saison des résultats du deuxième trimestre a été l’un des principaux moteurs de la récente progression des marchés. Parmi les quelque deux tiers des entreprises du S&P 500 ayant déjà publié leurs résultats, 80 % ont affiché un bénéfice par action supérieur aux attentes, et 70 % un chiffre d’affaires supérieur aux prévisions. Pendant ce temps, le dollar américain a continué à s’affaiblir, se maintenant près de son plus bas niveau depuis trois ans. Les obligations ont aussi été malmenées en juillet, l’indice obligataire universel FTSE Canada ayant reculé de 0,74 %, et l’indice U.S. Aggregate Bond, de 0,26 %. Cette faiblesse reflète un recul des anticipations de baisse de taux à court terme, sous l’effet du ton plus ferme des banques centrales face à l’inflation.

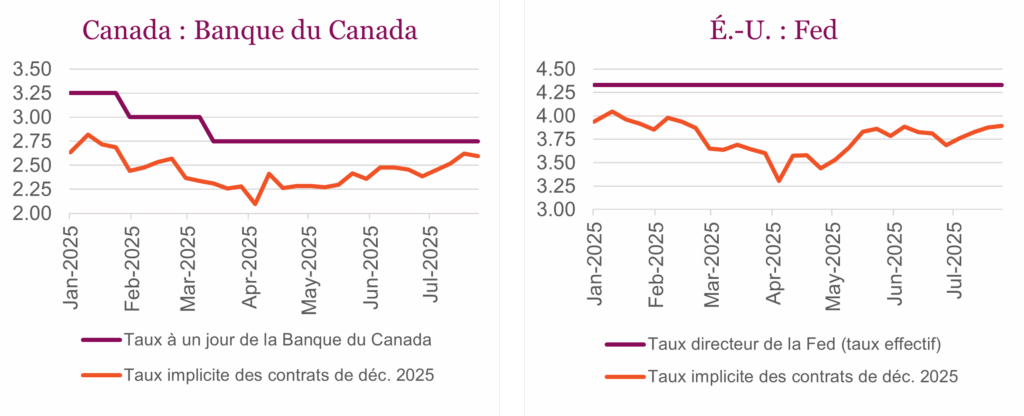

Les banques centrales se sont réunies au cours du mois, et nombre d’entre elles, dont la Banque du Canada, la Fed et la BCE, ont décidé de maintenir les taux inchangés dans un contexte marqué par les craintes d’inflation et les menaces tarifaires persistantes. La Banque du Canada a laissé son taux directeur à 2,75 % pour une troisième réunion consécutive, invoquant l’incertitude liée aux tarifs douaniers américains et aux conditions commerciales. Alors que l’inflation globale avoisine 2,5 %, les mesures de l’inflation de base se maintiennent plutôt autour de 3 %, ce qui incite les décideurs à la prudence, malgré la résilience de l’économie et la solide croissance de l’emploi en juin. Aux États-Unis, la Fed a également maintenu ses taux dans la fourchette de 4,25 % à 4,5 % pour une cinquième réunion consécutive. Son président, Jerome Powell, a appelé à la patience, le temps que de nouvelles données sur l’inflation et l’emploi soient disponibles. Il convient de mentionner que des désaccords ont été exprimés explicitement pour la première fois depuis des décennies, deux responsables gouvernementaux ayant préconisé des baisses, dans le sillage du président Trump. Ces désaccords illustrent la divergence croissante des points de vue sur la manière de concilier une inflation qui persiste et un marché de l’emploi qui s’essouffle. Les marchés des taux anticipent actuellement une baisse des taux directeurs par les deux banques centrales d’ici la fin de 2025.

Bien que les craintes d’une récession n’aient pas complètement disparu, les investisseurs ont eu quelques bonnes nouvelles en juillet. L’économie américaine a surpris, avec une croissance annualisée de 3 % au deuxième trimestre, un net rebond par rapport à la baisse de 0,5 % enregistrée au premier trimestre. Ce revirement est attribuable à la vigueur des dépenses de consommation et aux exportations, conjuguées à la création de 104 000 emplois selon le rapport d’ADP. Les salaires continuent d’augmenter à un rythme annualisé de 4,4 %, signe de la résilience du marché du travail face aux incertitudes liées aux droits de douane. Les progrès en matière d’inflation restent toutefois limités, l’indicateur préféré de la Fed, l’inflation de base des dépenses personnelles de consommation, ayant augmenté de 0,3 % en juin et de 2,8 % sur douze mois, ce qui témoigne de pressions persistantes. L’économie canadienne a elle aussi montré sa résilience. Après les craintes de contraction, on s’attend à ce que le deuxième trimestre affiche une légère croissance grâce à une augmentation du PIB de 0,1 % en juin, à la vigueur des ventes au détail et à la solidité des marchés du travail. Bien que le secteur manufacturier ait ralenti sous l’effet des conditions commerciales défavorables, l’impact des tarifs douaniers s’est révélé moins désastreux que prévu, ce qui a ravivé la confiance.

Les marchés entament ainsi le mois d’août avec un certain élan, mais dans un contexte de risques élevés. Les valorisations des actions sont tendues, surtout aux États-Unis, où la persistance de l’inflation et la volatilité due aux tarifs douaniers compliquent les décisions de la banque centrale. La faiblesse du dollar, combinée à l’amélioration des perspectives de croissance, pourrait soutenir les actifs à risque à court terme, mais les investisseurs doivent rester attentifs aux évolutions des politiques publiques et aux surprises macroéconomiques potentielles. Après les nombreux sommets atteints en juillet, il est sans doute opportun de réévaluer plus attentivement le positionnement de votre portefeuille, particulièrement en ce qui concerne les actions.

Le grand rééquilibrage

L’un des plus grands défis pour les investisseurs consiste à faire abstraction du bruit, ce flot incessant d’informations sur ce qui se passe sur les marchés et pourquoi. Le bruit, écho instantané de l’actualité du moment, est par nature très éphémère. Dans tout ce bruit, on peut parfois déceler le signal d’un changement plus significatif ou durable. C’est ce signal qui peut nous faire gagner de l’argent ou nous aider à éviter un désastre. L’essor de l’IA ou des actifs numériques, ou encore le retour de l’inflation, sont des signaux qui s’accompagnent d’une bonne part de bruit. Ce ne sont pas de nouveaux signaux, ils sont là depuis plusieurs années.

Un signal plus récent est le rééquilibrage potentiel des portefeuilles vers les marchés internationaux au détriment des États-Unis. Ce pourrait être un signal très durable. Il faut bien sûr faire preuve de prudence : à de nombreuses reprises au cours de la dernière décennie, les investisseurs ont été emballés par la surperformance des actions internationales, pour finalement déchanter lorsque ces signaux se sont révélés n’être que du bruit et que les marchés américains ont repris leur position dominante.

Les investisseurs doivent-ils donc privilégier les titres internationaux au détriment de leurs actions américaines bien-aimées? C’est ce que nous croyons, et voici les considérations à court terme et les considérations structurelles à long terme qui vous expliquent pourquoi. Signal ou bruit? À vous de juger.

En 2025, les investisseurs ont assurément pris note des rendements relatifs des différents marchés boursiers. Personne ne peut vraiment se plaindre : tous affichent des résultats positifs, mais les écarts sont considérables. En dollars canadiens, le TSX a progressé de 11 %, le Royaume-Uni de 14 %, l’Allemagne de 30 %, le Japon de 5 %, Hong Kong de 19 %, l’ensemble des marchés émergents de 13 % et les États-Unis ferment la marche avec 4 %. L’essentiel de cet écart de performance s’est produit avant la vente massive provoquée par l’annonce des tarifs le « Jour de la libération ». Depuis, les marchés évoluent tous globalement à la hausse. S’agit-il d’un bruit ou d’un signal?

Considérations à long terme

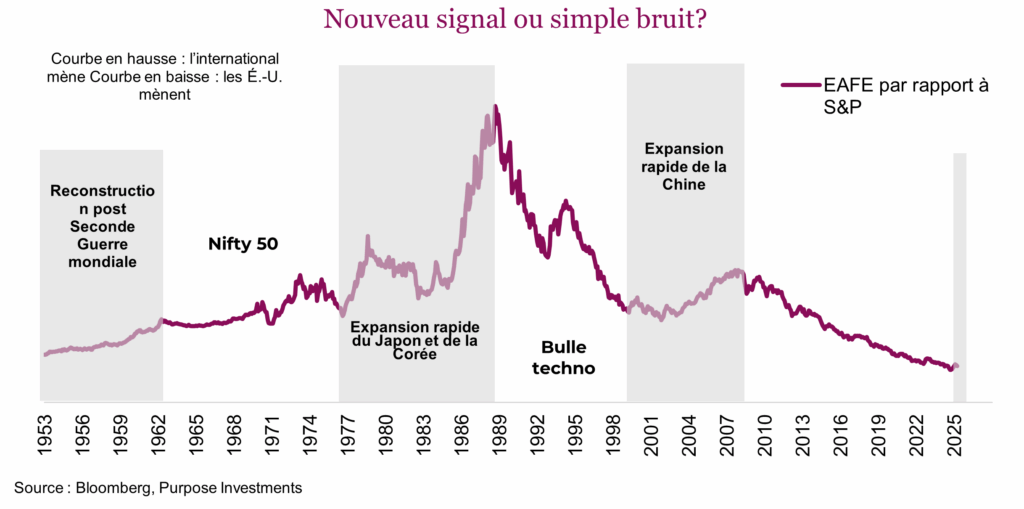

Cycles longs – L’historique des marchés et de leurs rendements relatifs montre qu’il y a des cycles de surperformance relative à très long terme (voir le graphique ci-dessus), qui s’étalent souvent sur plus d’une décennie. Et comme nous sommes depuis longtemps dans un cycle qui a fortement favorisé les actions américaines, tout est en place pour un renversement de tendance en faveur des actions internationales. Cependant, nous ne prétendons pas que la situation puisse se résumer aussi simplement que cela : les marchés internationaux ont mené le peloton durant les années 80, les États-Unis ont pris la relève dans les années 90, les marchés internationaux sont repassés devant durant les années 2000, les États-Unis ont repris la tête pendant les années 2010 jusqu’au milieu des années 2020, et c’est maintenant au tour des marchés internationaux de revenir aux avant-postes. Ou peut-être que c’est effectivement aussi simple. Quoi qu’il en soit, les conditions pour une performance relative à long terme des marchés internationaux sont déjà en place.

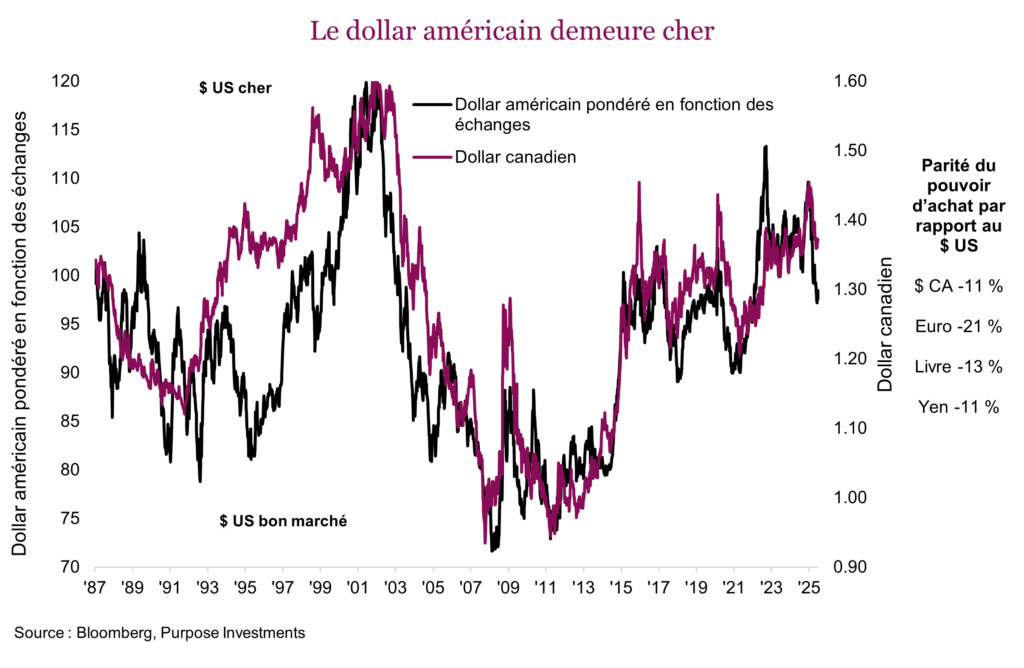

Recul du dollar américain – On ne peut pas parler d’investissement international sans garder un œil sur les monnaies. Il est très difficile de prévoir l’évolution d’une monnaie sur plusieurs trimestres. Dans les pays développés, on observe toutefois une forte tendance au retour à la moyenne sur le long terme, et bien que la situation ne soit pas extrême, le billet vert est plus cher que sa moyenne historique. Il faut également rappeler que la surperformance relative d’un marché boursier, qu’il soit américain ou international, découle souvent d’une faiblesse relative de sa monnaie. Ce facteur joue actuellement en faveur des marchés internationaux par rapport au marché américain.

Le dollar américain conserve l’avantage, et la légère prime, que lui confère son statut de monnaie de réserve mondiale. Même si ce statut ne nous semble pas menacé à court terme, il s’érode progressivement. La décision de confisquer les réserves d’autres banques centrales pour des raisons politiques, qu’on l’approuve ou non, ne contribue pas à préserver ce rôle. L’incertitude politique liée à l’administration actuelle n’y aide pas davantage, qu’il s’agisse de réduire l’indépendance de la banque centrale ou d’imposer de nouveaux tarifs douaniers. Ces derniers freineront le commerce mondial et, par conséquent, réduiront la demande de dollars.

Nous n’adoptons pas nécessairement de position baissière sur le dollar américain, car un ralentissement potentiel de la croissance économique mondiale pourrait le soutenir, mais la tendance à long terme est vraisemblablement à la baisse. D’autres monnaies sont ainsi susceptibles de s’apprécier, ce qui favorise à nouveau les placements internationaux (non couverts, évidemment).

Surpondération généralisée des titres américains – Il est souvent préférable d’être un investisseur à contre-courant plutôt que de simplement suivre les tendances, surtout lorsque celles-ci semblent toucher à leur fin ou sont peut-être même déjà passées. Même si l’on peut douter que les marchés boursiers internationaux soient prêts à surpasser ceux des États-Unis, il est indéniable qu’après tant d’années de surperformance, la plupart des portefeuilles affichent une forte surpondération en titres américains. Que ce soit attribuable à un biais de récence ou à la recherche de rendement, beaucoup misent fortement sur les États-Unis, au détriment du reste. Or, lorsque la majorité des investisseurs se trouve d’un côté du bateau, il est généralement préférable de passer de l’autre ou, à tout le moins, de revenir à une position plus neutre.

Cette tendance à surpondérer les actions américaines par rapport aux actions internationales est également évidente du côté des fonds et des FNB de la catégorie actions mondiales. La part d’actions non américaines détenues par les gestionnaires spécialisés en actions mondiales est passée de 60 % en 2010 à 50 % en 2015, puis à 40 % plus récemment.

Ce fut clairement la bonne chose à faire ces dernières années, et ce jusqu’à la fin de l’année 2024. Compte tenu de la conjoncture et des expositions actuelles, il peut être prudent d’opter pour une répartition plus internationale. Et si vous pensez avoir raté le bateau, nous souhaitons vous redire que s’il s’agit d’un véritable signal, la tendance qu’il annonce pourrait encore durer des années.

Considérations à court terme

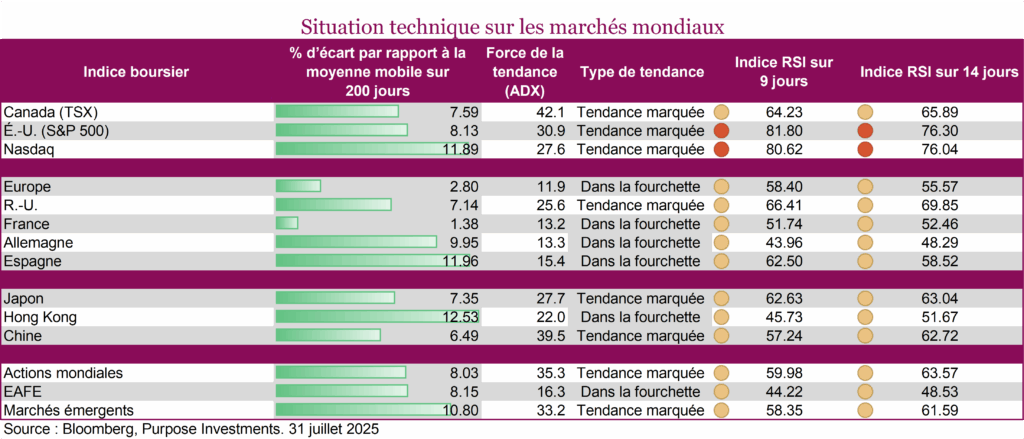

Marchés sous tension aux États-Unis – Alors que nous entamons la deuxième moitié de l’été, les marchés boursiers américains se trouvent dans une situation précaire. D’un point de vue technique (au moment d’écrire ces lignes), les indices américains, en particulier le S&P 500 et le NASDAQ, figurent parmi les plus surachetés au monde. Le Relative strength index (RSI) émet des signaux d’alerte et se situe clairement en zone de surachat. Cela ne signifie pas nécessairement qu’une correction est imminente, mais laisse présager une forte volatilité à court terme. Les prix continuent de progresser, la tendance reste solide et l’optimisme est toujours de rigueur. Malgré cela, la réalité mathématique du retour à la moyenne suggère que les niveaux actuels pourraient s’avérer difficiles à maintenir sans un soutien fondamental exceptionnel.

La situation technique est très différente du côté des marchés européens, asiatiques et émergents. Ces marchés restent largement dans leur fourchette de négociation, confortablement en dessous des niveaux de surachat, ce qui laisse entrevoir une marge de progression si la thématique dominante de l’IA perdait un peu de sa vigueur. Cette divergence crée une occasion, car une diversification internationale peut offrir à la fois des caractéristiques défensives et un potentiel de hausse.

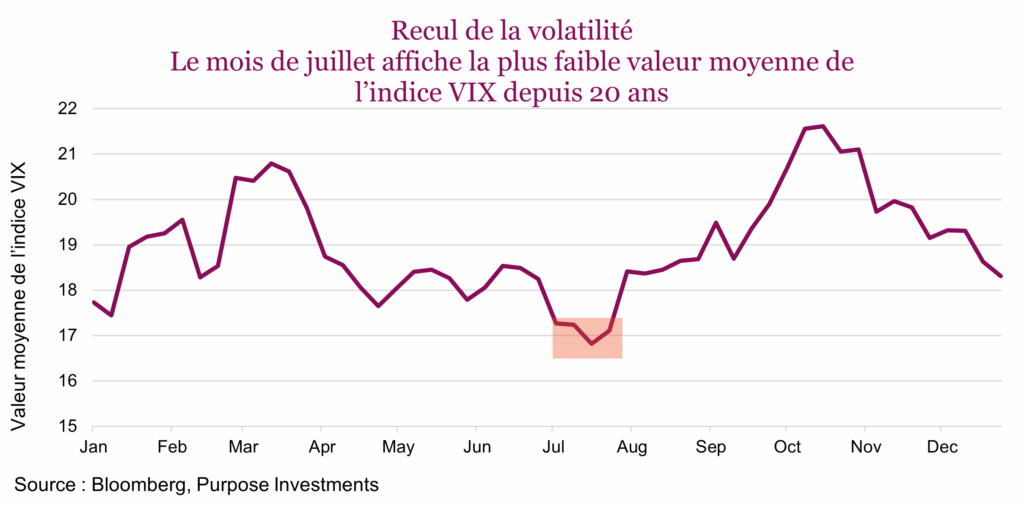

Recul de la volatilité – L’une des tendances les plus intéressantes du caractère saisonnier des marchés est la fameuse accalmie estivale. Comme le montre le graphique ci-dessous, au cours des vingt dernières années, les trois dernières semaines de juillet ont enregistré les valeurs moyennes les plus faibles de l’indice de volatilité VIX. Cette année ne fait pas exception. Depuis deux mois, il n’y a eu que trois jours où le S&P 500 a évolué de plus d’un pour cent dans l’une ou l’autre direction. Le marché est donc exceptionnellement calme, malgré le niveau apparemment élevé d’incertitude géopolitique.

Cette accalmie estivale représente le moment idéal pour reconfigurer les portefeuilles. Il y a moins de bruit et moins d’émotivité qui viennent obscurcir le processus décisionnel. Il est ainsi plus facile de se concentrer sur le long terme et de modifier la répartition stratégique des actifs du portefeuille.

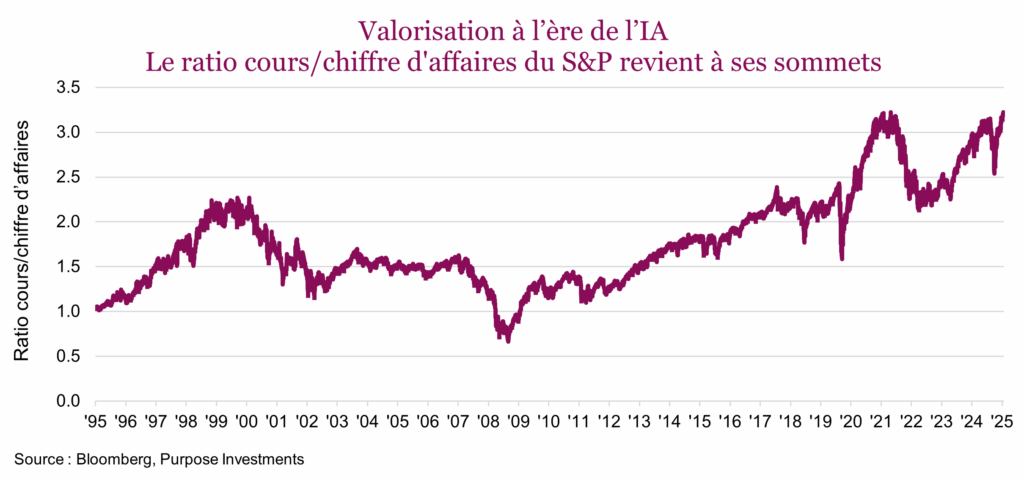

L’IA change la donne – La surperformance des marchés internationaux cette année s’est surtout manifestée au cours des premiers mois, dans le sillage de deux catalyseurs importants. Le premier a été le virage de la politique budgétaire en Allemagne, avec le lancement d’importants plans de dépenses liés à la défense et à d’autres projets d’infrastructures. Ce changement de cap, qui rompt avec une approche budgétaire jusque-là plus austère, a suscité l’optimisme des marchés quant aux perspectives de croissance en Europe. Le deuxième catalyseur, plus significatif, a été le « moment DeepSeek » qui a temporairement perturbé la dynamique d’investissement autour de l’IA. Cette mini-panique touchant les titres liés à l’IA a eu des répercussions sur les sociétés directement et indirectement concernées. Elle a également montré l’ampleur du phénomène sur l’ensemble des marchés américains. Cette mini correction n’a pas été provoquée par des mauvaises surprises dans les fondamentaux ou les résultats, mais par l’inquiétude qui a gagné les acteurs du marché. Pendant quelques jours, on a eu l’impression que les fondations soutenant l’intérêt boursier pour l’IA allaient céder.

Le moment est passé et la hausse a repris. Aujourd’hui, deux entreprises – Nvidia et Microsoft – ont dépassé les 4 000 milliards de dollars de capitalisation boursière. Les valorisations basées sur le ratio cours/chiffre d’affaires atteignent à présent des niveaux record, similaires à ceux observés en 2021, comme l’illustre le graphique ci-dessous. La raison principale de ces ratios élevés est que les investisseurs sont prêts à payer des primes considérables pour des entreprises auxquelles ils attribuent un potentiel de croissance explosif.

La fête de l’IA perdure – bien que l’on ne sache pas combien de temps elle va encore durer. Va-t-elle se terminer brusquement à 23 heures ou se poursuivre jusqu’au lever du jour? La seule chose que nous savons, c’est que l’enthousiasme est débordant et qu’il y a des raisons légitimes à cela. Mais même si la fête est magique, elle pourrait toujours mal finir. Il n’y a aucune garantie que ceux qui investissent le plus et dépensent des centaines de millions pour recruter des stars de l’IA gagneront la course. Pour autant que nous le sachions, il n’y aura peut-être pas qu’un seul gagnant. La Chine pourrait très bien figurer sur la plus haute marche du podium. En matière d’investissement, il est judicieux de diversifier ses positions. Une certaine exposition à la Chine peut contribuer à un portefeuille mieux équilibré, en particulier si on inclut des positions sur les marchés émergents susceptibles de tirer parti de développements parallèles en IA.

Les valorisations actuelles et la divergence technique suggèrent que c’est un bon moment pour rééquilibrer son portefeuille et s’orienter vers une surexposition raisonnable aux marchés internationaux. Ce repositionnement permet non seulement de diversifier les risques liés à une prédominance américaine, mais aussi d’accéder à un éventail plus large de potentiels gagnants dans les thèmes mondiaux en évolution. Rééquilibrer ne signifie pas adopter une vision baissière, mais simplement faire preuve de discipline dans la gestion du risque et reconnaître qu’aucune hausse ne dure éternellement. Dans un contexte de faible volatilité et d’un sentiment de plus en plus euphorique aux États-Unis, il est pertinent de se demander si son portefeuille est aussi diversifié et prêt pour l’avenir qu’il pourrait l’être.

Marchés internationaux : un bon potentiel – Il est indéniable que les États-Unis disposent de nombreux atouts : une population entrepreneuriale dynamique, un accès exceptionnel au capital et des réglementations généralement favorables aux entreprises. Les marchés internationaux, de leur côté, doivent généralement composer avec un environnement réglementaire plus contraignant, des défis démographiques ou une croissance économique plus lente. Cela se voit clairement quand on compare la croissance des bénéfices des indices S&P 500 et EAFE sur les dix dernières années. Un dollar de bénéfices dans le S&P 500 est devenu 2,65 dollars en dix ans, tandis qu’il n’a atteint que 1,66 dollar dans les marchés développés internationaux, ce qui explique la surperformance relative du marché boursier américain au cours de cette période.

Mais, comme dans l’immobilier, les plus grandes plus-values viennent parfois des « maisons à rénover » plutôt que des constructions neuves. Remplacer les fenêtres ou appliquer une nouvelle couche de peinture peut considérablement valoriser un bien. C’est un peu la même chose pour les marchés internationaux, avec différentes possibilités selon les régions.

Les dépenses publiques destinées à stimuler la croissance économique semblent s’accélérer. Il faut garder à l’esprit qu’au sortir de la pandémie de Covid, les États-Unis ont maintenu d’importants déficits budgétaires (c.-à-d. des dépenses publiques), alors que d’autres régions, de l’Europe au Japon, ont nettement réduit les leurs. Cela explique en partie l’écart de croissance économique observé ces dernières années, avec les États-Unis en tête. Pourtant, l’Allemagne a récemment augmenté ses plans de dépenses publiques, et le DAX figure parmi les meilleurs marchés depuis le début de l’année. Et d’autres pays semblent vouloir suivre l’exemple allemand.

Le Japon poursuit son long processus d’amélioration de la gouvernance d’entreprise et rend les sociétés plus attentives aux intérêts des actionnaires. Par ailleurs, en partie grâce aux dispositifs d’épargne retraite, les investisseurs individuels détiennent de plus en plus d’actions dans le cadre de leurs régimes de retraite, au lieu de simplement conserver leur épargne sous forme de liquidités. Au Japon, la détention d’actions reste faible (10-15 %), comparée aux États-Unis (40-50 %), mais le pays est en train de rattraper son retard.

À cela s’ajoute l’incertitude politique en provenance des États-Unis (droits de douane, enjeux liés à la défense, etc.) qui a agi comme un électrochoc pour d’autres pays, les incitant à renforcer leurs perspectives de croissance ou à attirer davantage de capitaux. La réduction des formalités administratives, les dépenses publiques orientées vers la croissance économique, et la redistribution des échanges commerciaux sont toutes des initiatives positives dans la bonne direction.

Le changement est important sur les marchés, et il semble que, de manière générale, les marchés internationaux deviennent un peu plus favorables aux investisseurs. L’Amérique reste la référence, mais si l’écart se resserre, celui des valorisations pourrait également diminuer.

Valorisations – Faut-il le redire alors que tout le monde le sait? L’écart historique entre les marchés américains et internationaux est important, et cela dure depuis de nombreuses années. Pour confirmer, mentionnons que le S&P 500 s’établit à 22,5 fois les bénéfices prévisionnels, un niveau parmi les plus élevés des dix dernières années. Il reste donc cher comparé à 16,5 fois pour l’Asie et à 14,5 fois pour l’Europe. Les valorisations internationales sont d’ailleurs légèrement plus élevées qu’il y a un an, principalement en raison d’une certaine appréciation des cours.

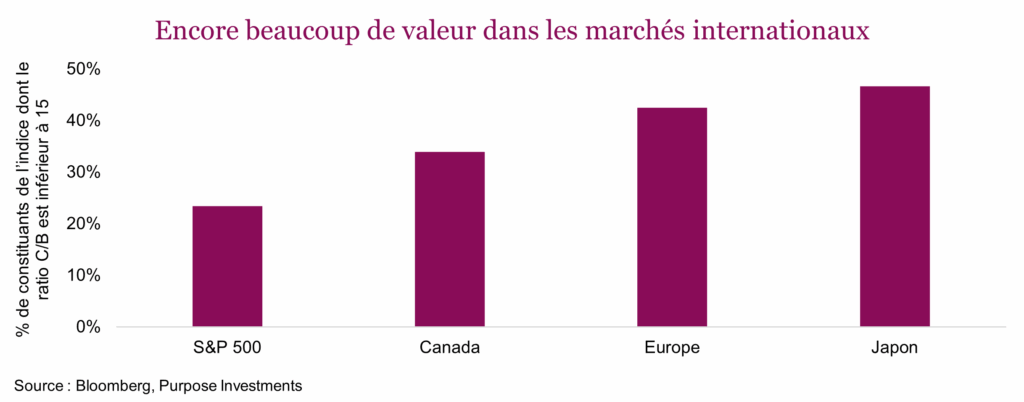

Les valorisations mentionnées sont souvent biaisées par quelques noms dans les indices pondérés par la capitalisation boursière. Une autre manière d’aborder la question consiste simplement à observer le nombre de membres de l’indice qui se négocient au-dessus ou en dessous d’un certain seuil, ici 15 fois le ratio cours/bénéfices prévisionnels. Seulement 23 % des composantes du S&P se négocient à moins de 15 fois les bénéfices. Au Canada, cette proportion est proche, à 33 %, tandis qu’en Europe et au Japon, presque la moitié des composantes sont sous ce seuil.

Les valorisations reflètent combien l’on paie pour les bénéfices, mais elles ne prennent pas en compte la croissance de ces bénéfices. En 2025, la croissance des bénéfices reste plus forte aux États-Unis qu’au sein des marchés développés internationaux, même si l’écart est moins important qu’auparavant. Or, la moitié de l’année est déjà écoulée, et les attentes concernant les marchés internationaux ont été revues nettement à la baisse en raison des craintes liées aux droits de douane et à l’incertitude. Cela réduit une fois de plus les attentes en matière de croissance. Les estimations pour 2026 sont relativement uniformes entre marchés développés, et compte tenu de l’écart de valorisation, les marchés internationaux restent clairement avantagés.

Pour ce qui est des marchés émergents, l’optimisme croît. Ces marchés ont enregistré de bons résultats cette année malgré certains obstacles bien connus. Ces dernières années, on aurait pu penser que la hausse des tarifs douaniers et des taux d’intérêt mondiaux leur porterait préjudice, mais les marchés et les économies ont fait preuve de résilience. Globalement, les pays émergents ont commencé à baisser les taux d’intérêt avant les marchés développés, ce qui a aidé leurs économies. De plus, si la faiblesse généralisée du dollar américain suscite des inquiétudes, de nombreux pays émergents, riches en matières premières, peuvent constituer un élément de diversification intéressant pour les portefeuilles.

Cycle du marché et positionnement du portefeuille

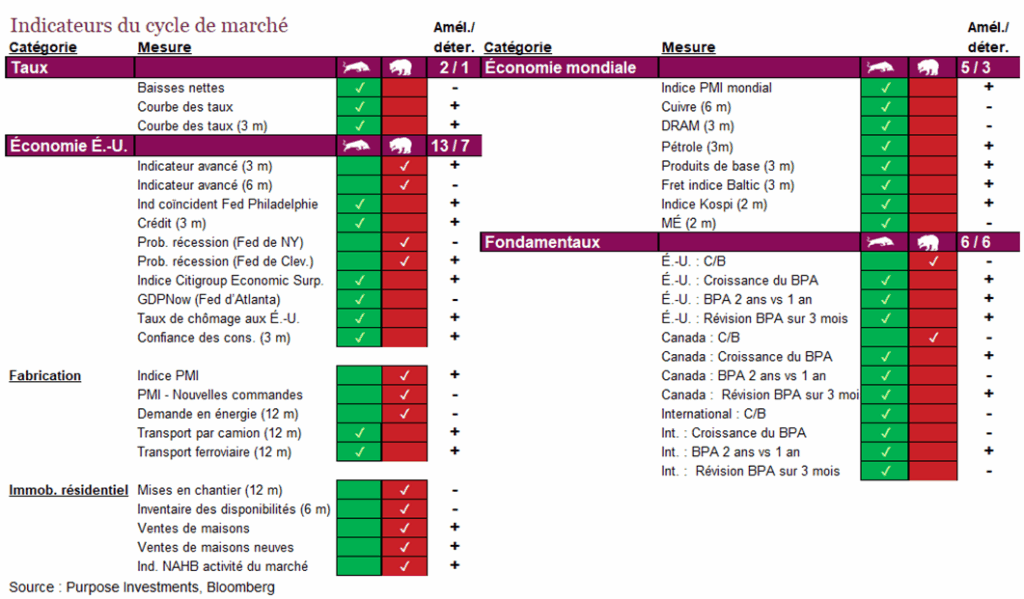

Nos indicateurs du cycle de marché se sont améliorés au cours du dernier mois, avec une progression notable des signaux économiques à l’échelle mondiale. En fait, les huit indicateurs sont haussiers, ce qui vient renforcer la stabilité relative de l’économie mondiale. L’économie américaine s’est quelque peu redressée, mais demeure assez contrastée. Les cinq signaux liés à l’immobilier résidentiel aux États-Unis sont baissiers, les taux hypothécaires élevés continuant de pénaliser ce secteur cyclique et important de l’économie américaine. L’emploi et la confiance des consommateurs restent des indicateurs avancés encourageants, tandis que les probabilités de récession reculent.

Dans l’ensemble, nous restons légèrement prudents, avec un niveau de liquidités confortable. Les valorisations demeurent dissuasives, et nous continuons de percevoir un risque raisonnable de ralentissement des indicateurs économiques dans les mois à venir.

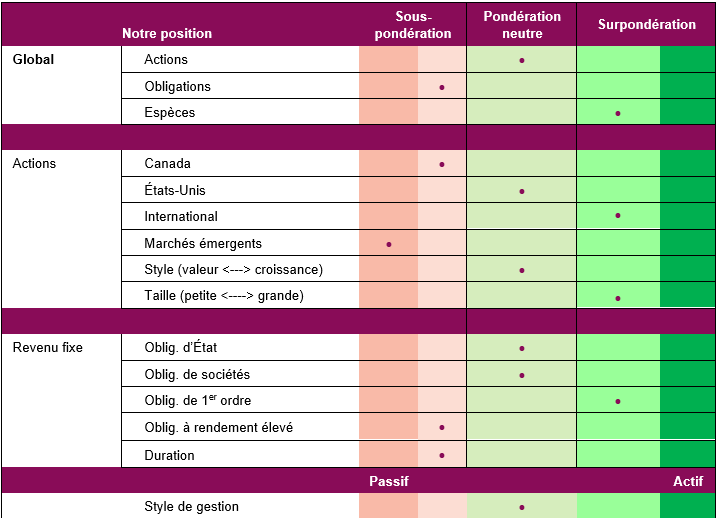

Positionnement des portefeuilles

Mot de la fin

La surperformance relative des marchés boursiers internationaux par rapport à celui des États-Unis est-elle le signe d’un changement de tendance à long terme, ou s’agit-il seulement d’une fluctuation passagère? Rien n’est jamais certain, mais les éléments à notre disposition suggèrent qu’un retournement durable est probable. Compte tenu de la surpondération actuelle des actions américaines et de la faible exposition aux actions internationales, la situation plaide, à tout le moins, en faveur d’une répartition plus équilibrée. Il est indéniable que le thème de l’IA pourrait continuer à soutenir la surperformance des actions américaines, mais il est rare que les anticipations des investisseurs anticipent se matérialisent. Et comme l’indice S&P est suracheté, le moment pourrait être propice à un rééquilibrage.