Stratégie des investisseurs

3 septembre 2024

Tiens bon!

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Sommaire

- Un mois d’août en montagnes russes

- Rocky

- Les produits de base nous parlent, est-ce qu’on les écoute?

- S’adapter aux corrélations plus élevées

- Cycle du marché

- Conclusion

Le marché commencerait-il à manquer de leviers pour continuer d’avancer? Peut-être. Une chose est certaine : la quantité d’argent investie dans le marché monétaire est énorme, ce qui encourage certainement les achats en période de baisse. L’été n’a pas été de tout repos; soit la volatilité saisonnière de septembre/octobre est arrivée en avance, soit nous nous préparons à une fin d’année mouvementée. À notre avis, ce n’est pas le moment de faire la course au rendement.

Un mois d’août en montagnes russes

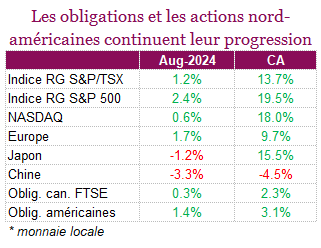

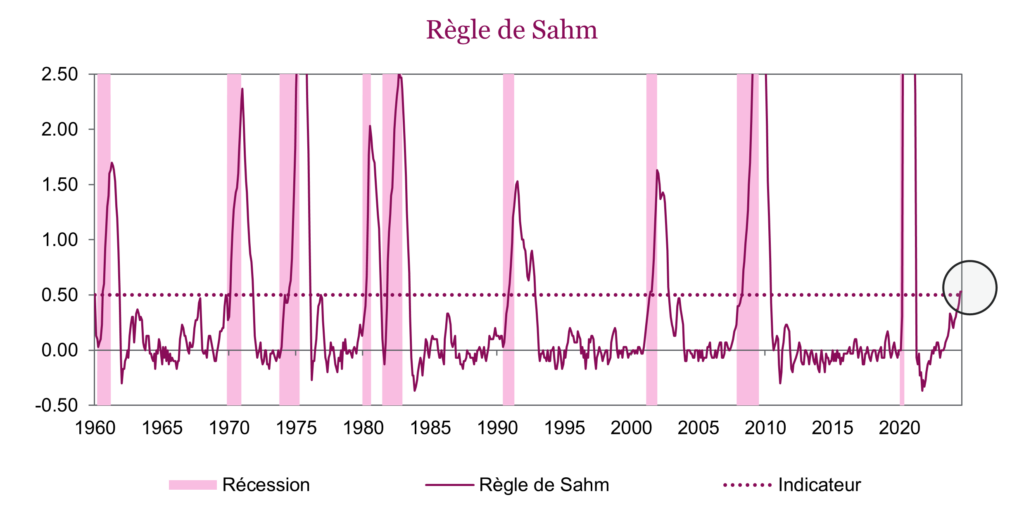

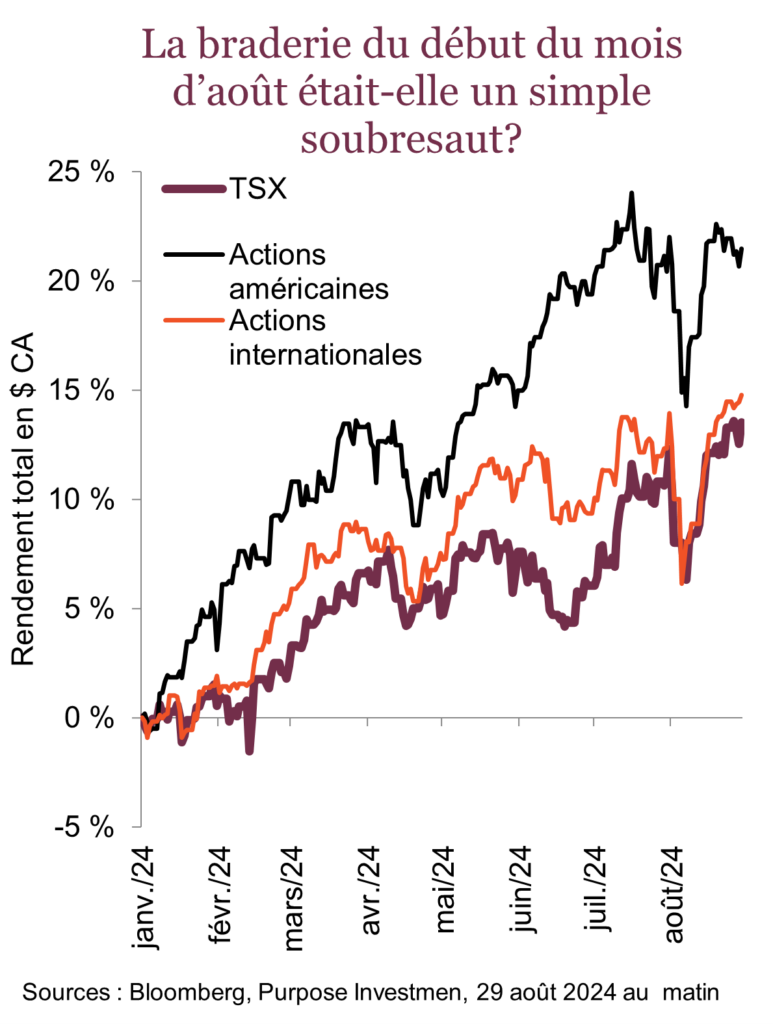

Les actions ont connu un mois d’août solide, mais volatil, alors que l’indice S&P 500 a enregistré un quatrième mois consécutif de gains; une performance impressionnante considérant qu’il était en baisse de plus de 6 % au début du mois. Au mois d’août, les investisseurs ont commencé par digérer les données économiques plus faibles, notamment le bond du chômage aux États-Unis, ce qui a déclenché la règle de « Sahm ». Cette règle stipule que lorsque la moyenne mobile sur 3 mois du taux de chômage se situe 0,5 % au-dessus de son creux de 12 mois, l’économie est dans les premières étapes d’une récession. Alors que les marchés craignaient déjà une récession, la Banque du Japon a décidé de relever les taux d’intérêt. Les investisseurs qui empruntaient en yens et investissaient dans des pays offrant de meilleurs rendements (opérations de portage) ont été forcés de dénouer leurs positions, ce qui a contribué à la braderie. Malgré ces deux événements au début du mois, la perception a rapidement changé, les marchés boursiers passant le reste du mois à remonter vers leurs sommets précédents (ou au-delà dans certains cas). Globalement, les indices S&P 500 et TSX ont progressé de 2,4 % et 1,2 % respectivement sur la base du rendement total. La dynamique du marché a commencé à changer au cours du mois, alors que les secteurs en dehors des puissants sept magnifiques se sont démarqués, témoignant d’une participation plus large du marché et laissant le NASDAQ à la traîne avec un gain de seulement 0,6 %.

Les marchés ont également réagi positivement aux données économiques et aux commentaires de la Banque du Canada et de la Fed. Au Canada, le taux d’inflation annuel a atteint un creux de 40 mois de 2,5 % en juillet, conformément aux prévisions, et les mesures de l’inflation de base ont également diminué, ce qui devrait permettre à la Banque du Canada de réduire encore les taux d’intérêt en septembre. Aux États-Unis, les décideurs se sont rencontrés à la conférence annuelle de Jackson Hole, où Jerome Powell a laissé entendre que la Fed commencerait à réduire les taux d’intérêt à sa prochaine réunion. Tout cela a donné un peu espoir aux investisseurs en titres à revenu fixe, aidant les obligations canadiennes et américaines à progresser de 0,3 % et 1,4 % respectivement au cours du mois. Le taux de l’obligation du Trésor américain à 10 ans est aussi demeuré sous la barre des 4 % après l’avoir dépassée le 1er août, un autre signe que des baisses de taux se profilent à l’horizon.

Rocky

Comment pourrions-nous décrire le marché dernièrement? L’analogie qui me vient à l’esprit est celle de Rocky qui se bat contre Ivan Drago au douzième « round » pendant que ses entraîneurs lui crient : « Tiens bon! ». Le marché écoute. Comme nous l’avons déjà mentionné, au début du mois d’août, les marchés étaient un peu fragiles en raison de l’affaiblissement des données économiques, notamment la hausse du chômage aux États-Unis, qui a déclenché la règle de « Sahm » signalant que nous étions dans les premiers mois d’une récession. Ensuite, le dénouement partiel des opérations de portage sur le yen a fait dégringoler les marchés le 5 août. Depuis, ils ont remonté à leurs sommets précédents. Le dénouement des opérations de portage sur le yen a ralenti, et les données économiques ont légèrement augmenté.

L’autre coup dur a été Nvidia, qui a déçu les attentes élevées vers la fin du mois d’août, faisant chuter le deuxième plus important membre du S&P 500 de 7 % à 8 % durant la période de négociation hors séance. Les contrats à terme anticipaient alors un recul de 1 % à 2 % pour le S&P 500 et beaucoup plus pour le NASDAQ. Toutefois, le lendemain, Rocky s’est encore une fois relevé et a repris le combat. Nvidia était en baisse de seulement 2 % en début de séance, et les indices S&P 500 et NASDAQ étaient en hausse le jour d’après.

Le mois d’août est souvent atypique en raison des volumes de négociation plus faibles. Cela peut exacerber les fluctuations dans un sens ou dans l’autre, et peut-être dans les deux sens cette année. La bonne nouvelle, c’est que nous observons une participation plus large à cette progression, qui n’est pas seulement attribuable aux titres à mégacapitalisation. De plus, les prévisions de bénéfices dans le monde semblent être graduellement révisées à la hausse.

Pour l’instant, le marché continue de profiter de conditions favorables. Les données économiques plus faibles sont une bonne nouvelle, car l’inflation va continuer de ralentir. Évidemment, les données économiques oscillent toujours autour des chiffres réels, mais il convient de souligner à quel point les taux obligataires et les prix des produits de base sensibles à l’économie ont chuté. Si les données économiques continuent de diminuer, cela deviendra un problème pour le marché boursier. Pour l’instant, seuls les négociateurs d’obligations et de produits de base semblent inquiets.

Un certain nombre de facteurs ont aidé le marché à progresser durant l’été. Les taux obligataires, comme le taux à 10 ans, ont chuté, passant de près de 4,5 % à 3,9 %, ce qui a contribué à l’expansion des ratios du marché. Les prévisions sur le nombre de baisses des taux par la Fed d’ici la fin de l’année, qui sont basées sur le marché des contrats à terme, sont passées de 1,8 à 4. Et le dollar américain a fortement reculé; d’ailleurs, le gain de 2,3 % de l’indice S&P 500 en août est plus ou moins nul en dollars canadiens.

Le marché commencerait-il à manquer de leviers pour continuer d’avance? Peut-être. Une chose est certaine : la quantité d’argent investie dans le marché monétaire est énorme, ce qui encourage certainement les achats en période de baisse. Rocky continue de se relever. Le film aura sans doute une fin, mais en attendant, allez Rocky!

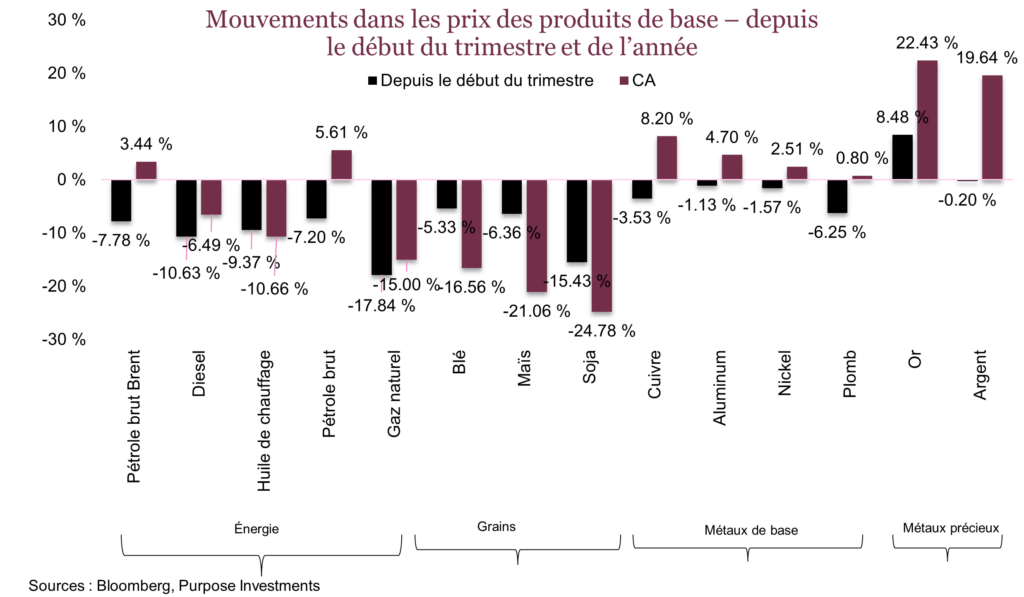

Les produits de base nous parlent, est-ce qu’on les écoute?

Alors qu’un autre mois prend fin, il est difficile de ne pas remarquer l’écart frappant entre les marchés des actions et des produits de base. Tandis que les indices boursiers se rapprochent encore une fois de sommets records, de nombreux marchés de produits de base envoient un signal très différent que les investisseurs semblent en bonne partie négliger.

Le pétrole brut, qui est traditionnellement une bonne mesure de la santé de l’économie mondiale, demeure sous pression, reflétant les inquiétudes grandissantes liées à la demande. Malgré les efforts de gestion de l’offre de l’OPEP, les prix du pétrole continuent de pâtir, en baisse de 8 % cet été, indiquant que les négociateurs de produits de base doutent de plus en plus des prévisions de la demande. De même, les métaux de base, qui sont très influencés par l’activité industrielle et manufacturière, suscitent des inquiétudes. Le baromètre du cuivre affiche encore des gains sur l’année grâce à sa progression fulgurante inspirée par l’IA au printemps, mais il est rapidement redescendu. La plupart des métaux de base ont un peu remonté de leurs creux, mais aucune réelle tendance ne se dessine. Il est facile de pointer du doigt la Chine et sa crise immobilière actuelle pour expliquer les difficultés des produits de base. Toutefois, si on met de côté cet argument facile pour se concentrer davantage sur le prix, les attentes optimistes d’atterrissage en douceur et la thèse selon laquelle « tout va bien » deviennent plus discutables. Si le cuivre, le pétrole et le reste du secteur des produits de base sont considérés comme des baromètres de l’économie, leur faiblesse devrait nous alerter.

Le segment le plus déprimé du marché des produits de base a été celui des produits de base hors métaux. Bien que ce segment dépende moins de la croissance économique, la baisse des prix des cultures nuit à l’économie agricole. Cela a des répercussions sur l’équipement et les engrais. La météo est le facteur le plus important, et les récoltes surabondantes partout dans le monde ont fait baisser les prix du grain. Le blé, le maïs et le soya ont tous reculé d’environ 20 % depuis le début de l’année et sont en baisse de 50 % à 60 % depuis leurs sommets records de 2022, après l’invasion de l’Ukraine par la Russie. Se servir du secteur agricole comme d’un indicateur économique est un peu exagéré, mais la bonne nouvelle, c’est que l’inflation alimentaire devrait continuer de ralentir.

En revanche, l’or a atteint un sommet record de plus de 2 500 $ l’once ou, si vous préférez, plus d’un million $ US le lingot. Cette remontée de l’or n’est pas uniquement le reflet des préoccupations liées à l’inflation, des achats des banques centrales ou des prévisions de baisses de taux. L’or est le premier baromètre de la peur, et son attrait augmente habituellement en période de turbulence. Les investisseurs se réfugient dans l’or lorsque les inquiétudes augmentent et que l’avenir s’assombrit. Cette appréciation constante semble être plus qu’une ruée vers les valeurs refuge. Elle s’explique peut-être par les inquiétudes grandissantes au Moyen-Orient, par la prise de conscience que les risques demeurent élevés sur les marchés financiers ou par les craintes d’une baisse du dollar américain. Le fait que l’or grimpe pendant que d’autres produits de base pâtissent ne fait que souligner l’anxiété grandissante chez les investisseurs qui surveillent étroitement les tendances de l’économie mondiale.

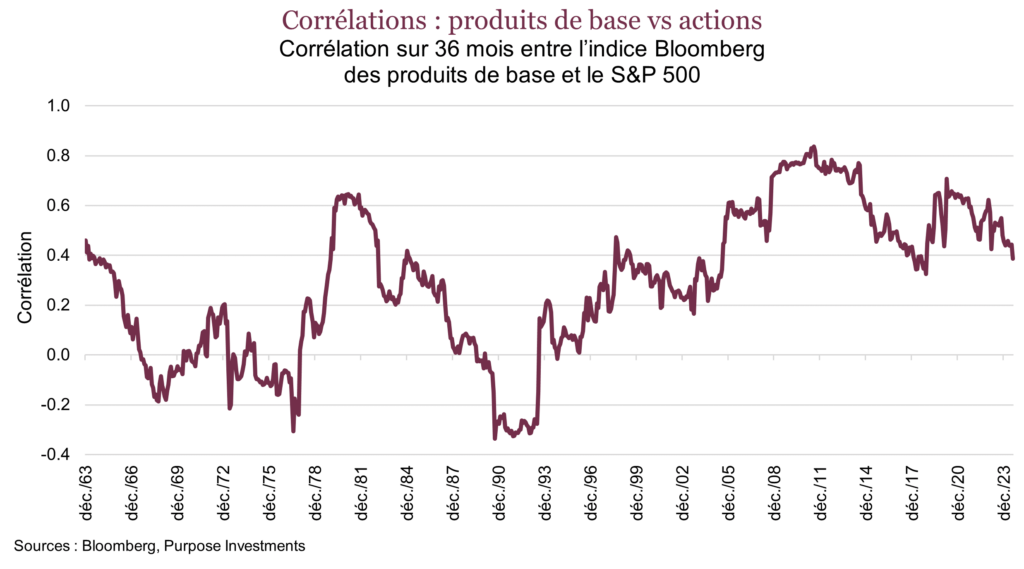

Corrélations – La divergence continue entre le S&P 500 et l’indice des produits de base Bloomberg est un changement intéressant, en particulier après une période où les corrélations n’ont jamais été aussi élevées. Au cours des dix dernières années, les corrélations entre les actions et les produits de base étaient élevées, évoluant souvent en tandem, alors que la croissance mondiale et l’appétit pour le risque dictaient le comportement du marché. Aujourd’hui, cependant, ces corrélations ont chuté à leurs niveaux le plus bas depuis 2008, ce qui semble indiquer un changement dans la dynamique du marché. Cette divergence indique que des facteurs comme la domination du secteur de la technologie et les taux d’intérêt dictent de plus en plus l’évolution des marchés boursiers. En revanche, les marchés des produits de base sont de plus en plus sensibles à l’offre, à la demande et aux fondamentaux de la croissance économique. Ce découplage constitue un rappel que, pendant que les actions continuent de grimper, les marchés des produits de base reflètent une perspective plus prudente. Pour les investisseurs, cette rupture de la corrélation facilite la diversification du portefeuille.

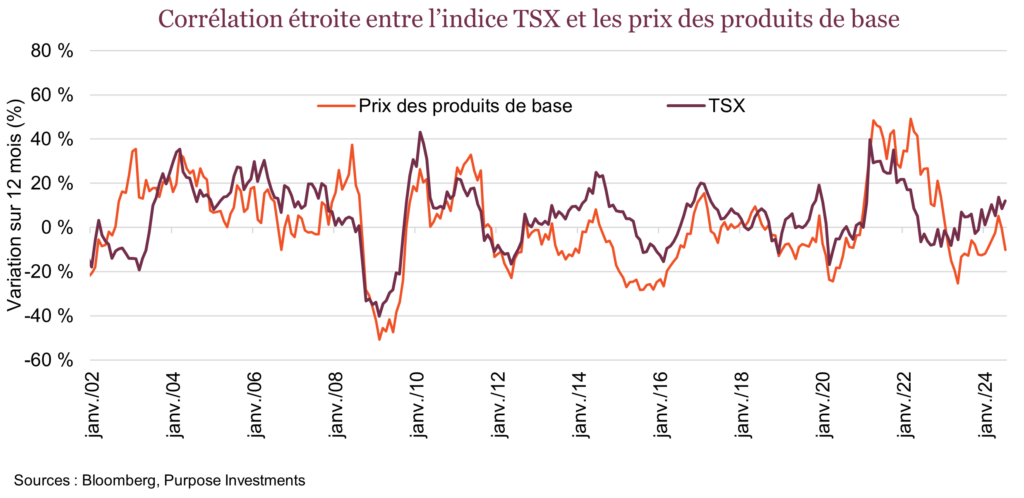

Sans surprise, la corrélation avec l’indice TSX est passablement plus forte. Si l’on remonte aux années 1960, elle a été presque deux fois supérieure à celle du S&P 500. Cependant, la relation entre le TSX et les produits de base s’est aussi effritée. La corrélation a baissé à 0,4 et, comme le montre le graphique ci-dessous, les rendements sur 12 mois des produits de base et du TSX évoluent habituellement dans la même direction. Le recul récent du secteur des produits de base a eu un effet limité sur le marché canadien.

Le décalage : ce qu’il signifie – Le décalage entre la vigueur du marché boursier et les difficultés du marché des produits de base soulève certaines inquiétudes, surtout sur le marché canadien. Les négociateurs de produits de base réagissent souvent rapidement aux fluctuations de la demande mondiale, et en ce moment leur comportement indique qu’ils privilégient clairement la prudence. Ils s’attendent à une croissance plus faible, à des risques accrus et à un ralentissement potentiel que les marchés boursiers n’ont pas encore complètement escompté. Les effets retardés du resserrement monétaire ont peut-être fait ralentir la demande davantage que ne semblent l’indiquer les niveaux des grands indices boursiers. Les investisseurs boursiers, en revanche, sont portés par une vague d’optimisme grâce à l’IA, aux bénéfices solides d’une poignée de sociétés et à l’hypothèse que les réductions de taux à venir des banques centrales soutiendront les marchés. Il s’agit peut-être d’une simple différence de mentalité – les investisseurs en actions se concentrent sur les gains à court terme et sur la tendance, tandis que les négociateurs de produits de base utilisent une approche davantage axée sur la demande. Toutefois, ces marchés n’évoluent pas en vase clos, et les effets ressentis par l’un le sont aussi par l’autre.

Pour mieux se positionner face à ces signaux, les investisseurs peuvent envisager de diversifier leur portefeuille pour inclure plus d’actifs défensifs, comme l’or ou les actifs/secteurs qui ont tendance à bien faire en fin de cycle. Nous avons récemment réduit notre exposition au secteur de l’énergie, en raison de l’indice subtil du décalage entre les produits de base et le marché boursier. Ces signaux du marché des produits de base ne sont pas excessivement inquiétants, mais ils justifient une plus grande prudence.

S’adapter aux corrélations plus élevées

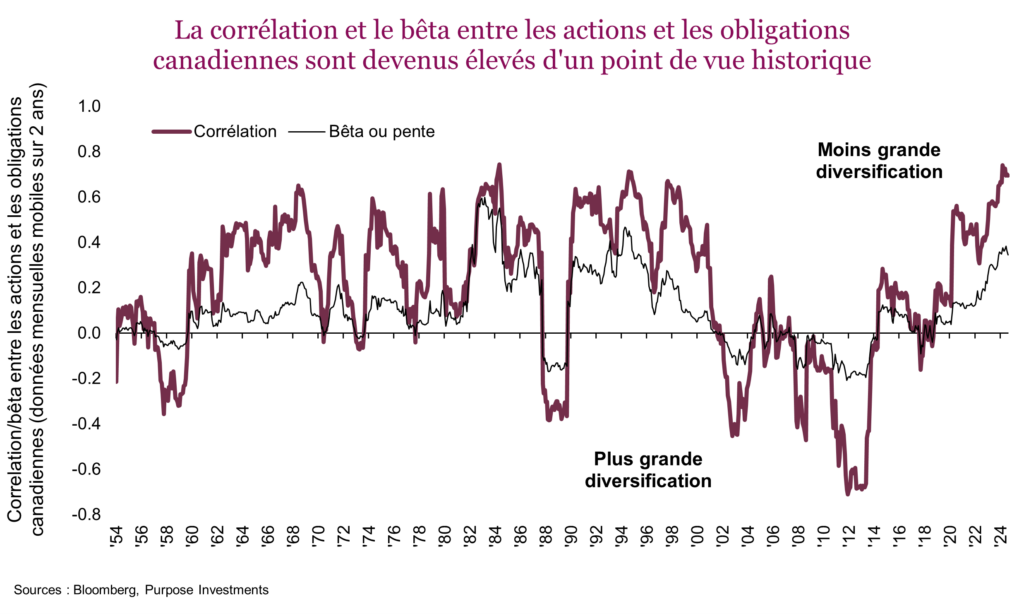

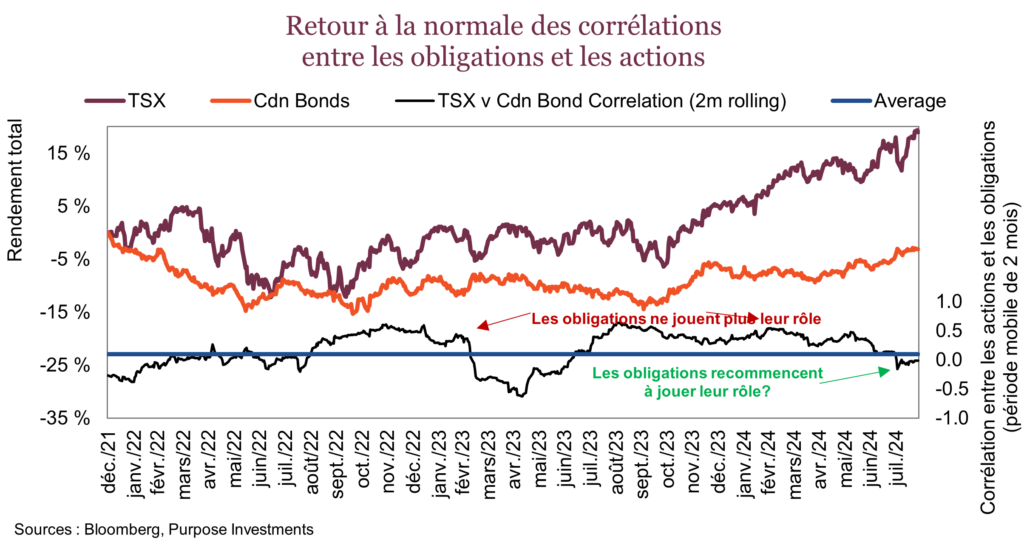

Dans des numéros précédents de L’État du marché, nous avons discuté des corrélations beaucoup plus élevées entre les actions et les obligations, qui compliquent la construction de portefeuille. La dynamique du marché évolue avec le temps, et les relations qui ont existé durant des décennies ou même plus peuvent changer. L’important est de déterminer s’il s’agit d’une aberration à court terme ou d’un changement plus permanent. Il ne fait aucun doute que dans le marché actuel, de nombreuses relations ne fonctionnent pas normalement. Prenons l’or – à un nouveau sommet de 2 500 $ l’once – qui progresse alors que les taux réels sont élevés (ce qui nuit normalement à l’or) et que le dollar américain est généralement robuste. Et que dire du fait que la courbe des taux aux États-Unis est inversée depuis 23 mois sans avoir provoqué de récession?

Il serait naïf de penser que dans un système dynamique comme celui des marchés ou de l’économie, les relations unifactorielles fonctionneront toujours; il y a simplement trop d’éléments en mouvement qui peuvent perturber les relations. L’or s’est apprécié pour plusieurs autres raisons, et la récession est peut-être simplement retardée. Les corrélations aussi ne resteront probablement pas aussi élevées et ont peut-être commencé à diminuer. À notre avis, bon nombre des relations historiques rompues ou contestées s’expliquent par l’inflation et les taux d’intérêt à court terme plus élevés, tous provoqués par la pandémie et les mesures subséquentes.

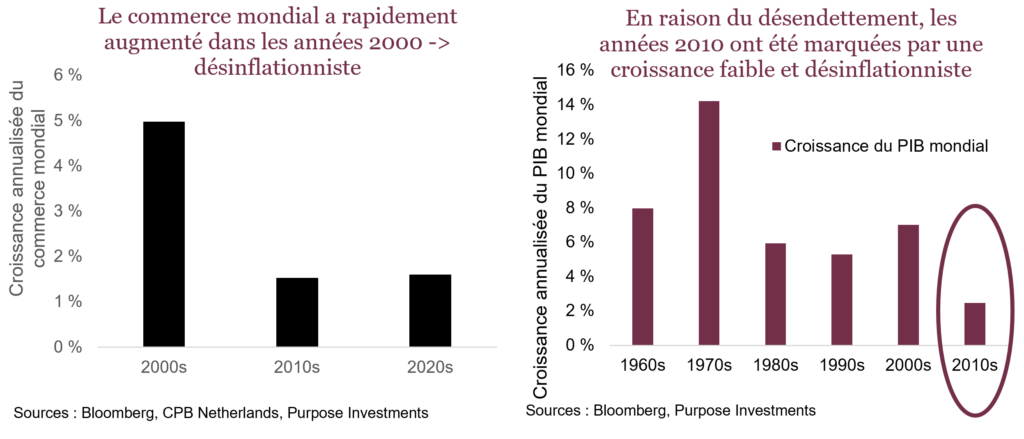

Nous sommes tous victimes de l’effet de récence, qui consiste à accorder plus d’importance à l’histoire ou aux expériences récentes qu’au passé plus lointain. Les années 2000 et 2010 ont peut-être été des anomalies, des périodes où les corrélations étaient faibles ou négatives et offraient un scénario idéal pour la construction de portefeuille et les portefeuilles 60/40. Fait intéressant, cette période de plus de 20 ans s’est accompagnée d’une désinflation générale des prix. Dans les années 2000, la hausse rapide du commerce mondial et la migration de la fabrication vers les pays où les coûts de main-d’œuvre étaient plus faibles (notamment la Chine) ont exercé des pressions à la baisse sur les prix. Dans les années 2010, l’économie mondiale, les consommateurs et les sociétés ont consolidé leur bilan en réduisant leur endettement, ce qui a freiné la croissance économique mondiale et contribué à la désinflation. Les pressions désinflationnistes ont aidé à maintenir les corrélations entre les obligations et les actions à des niveaux plus bas.

En remontant rapidement le fil du temps jusqu’à aujourd’hui, nous ne devrions pas être étonnés d’observer des corrélations plus élevées que dans le passé récent. Bien qu’élevées, les corrélations sont en fait plus près des normes historiques à long terme. La vraie question est de savoir ce qu’il faut faire et ce qui arrivera ensuite.

Les corrélations devraient diminuer – L’inflation se normalise et ralentit. Par conséquent, les banques centrales réduisent les taux d’intérêt à court terme, ce qui devrait contribuer à réduire les corrélations. De plus, le marché devient plus préoccupé par le rythme de la croissance économique, ou plus précisément, par le rythme du ralentissement. Voici une règle simple : lorsque le marché est surtout préoccupé par l’inflation, les corrélations seront probablement plus élevées. Lorsque le marché craint une récession, les corrélations seront plus faibles.

C’est ce que nous avons observé au cours des deux derniers mois. Malheureusement, nous ne retrouverons probablement pas un contexte désinflationniste semblable à celui des années 2000 et 2010 avant un bon moment. L’inflation devrait demeurer un risque pour le marché dans les prochaines années, en raison d’un certain nombre de tendances à long terme, notamment :

- L’effet désinflationniste de la hausse du commerce mondial a diminué. Les tarifs, le protectionnisme et un monde de plus en plus polarisé sont inflationnistes.

- La transition énergétique pourrait être désinflationniste à mesure que la technologie évolue, mais ce n’est pas le cas en ce moment. Les coûts de l’énergie sont plus élevés, ce qui se traduit par des prix plus élevés.

- Au cours des deux dernières années, les salaires ont augmenté au moins aussi rapidement que l’inflation. Comme nos économies sont plus axées sur les services, les salaires plus élevés contribuent à faire augmenter les prix. Et si vous avez suivi les récents conflits de travail, les règlements sont rapides et coûteux.

- Le capital était bien moins cher avant. Ce n’est plus le cas. Cela s’explique en partie par les changements démographiques, alors que la force désinflationniste des épargnants qui surpassent en nombre les emprunteurs diminue. De plus, la population vieillit et se rapproche de l’étape de la décumulation.

Les forces désinflationnistes de la technologie et de l’endettement s’opposent toutefois à ces facteurs inflationnistes. Bien que l’inflation n’évolue jamais en ligne droite, nous estimons qu’elle ne s’estompera pas tranquillement. Les corrélations pourraient donc demeurer plus élevées que dans les 20 dernières années.

Quoi faire lorsque les corrélations sont élevées – Les obligations ont toujours leur place, et la répartition 60/40 est toujours pertinente. Cependant, les obligations contribueront probablement moins à l’atténuation du risque des portefeuilles que dans les années 2000 ou 2010. La bonne nouvelle, c’est que comme les taux sont plus élevés que dans le passé récent, la contribution des obligations au rendement est maintenant plus importante.

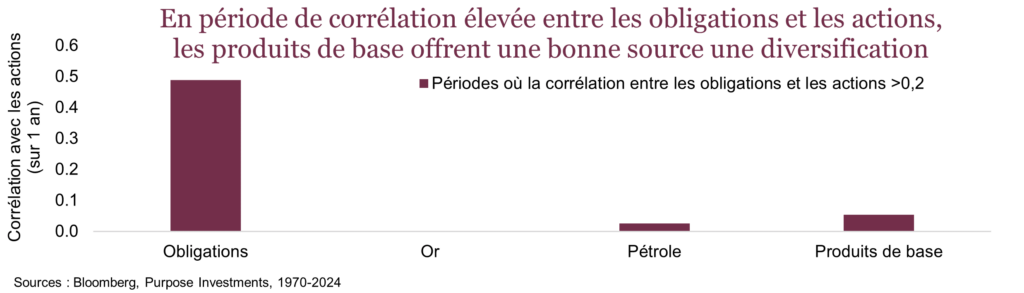

Cela dit, rajuster la répartition traditionnelle de l’actif 60/40 pour trouver d’autres sources de diversification est probablement plus logique aujourd’hui et pour l’avenir que ce ne l’était ces dernières années. Une plus grande diversification mondiale aide un peu. Cependant, les corrélations plus élevées sont un phénomène mondial qui limite la diversification des gains. Il existe deux sources de diversification qui à notre avis valent la peine d’être davantage considérées dans une perspective de construction de portefeuille :

- Produits de base – Les prix de nombreux produits de base et d’actions sensibles aux prix des produits de base offrent un avantage accru sur le plan de la diversification. L’or, le pétrole et les indices généraux des prix des produits de base sont maintenant tous très faiblement corrélés avec les actions durant les périodes de forte corrélation entre les obligations et les actions. Ils ont aussi tendance à bien faire lorsque le dollar américain faiblit, un autre élément positif du point de vue de construction de portefeuille. L’inconvénient, c’est que la volatilité des produits de base et des actions sous-jacentes est élevée, souvent bien plus que celle du marché obligataire. Les prix des produits de base réagissent souvent à la dynamique à court terme entre l’offre et la demande, qui peut fluctuer sensiblement. Un grand nombre d’entre eux sont très sensibles aux fluctuations de la croissance économique mondiale, comme les métaux de base et l’énergie. Certains, comme l’or, dépendent d’autres facteurs. Les produits de base représentent une bonne source de diversification, mais il faut être prudent, compte tenu de leur risque inhérent et de leur volatilité.

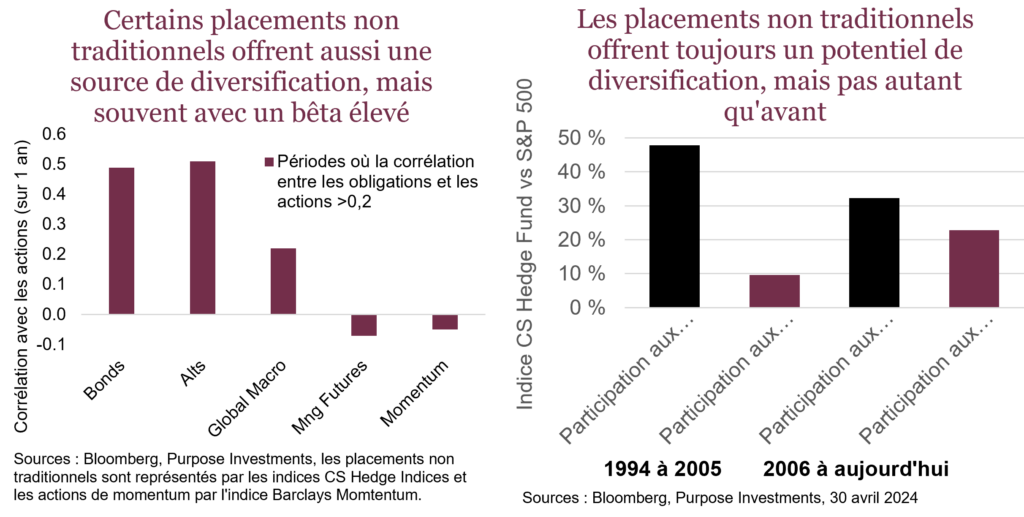

- Placements non traditionnels – Cette catégorie d’actif très diversifiée offre certainement des stratégies uniques qui comportent des flux de placement, contrairement aux actifs traditionnels, ce qui offre des avantages sur le plan de la diversification du point de vue de la construction de portefeuille. Le défi est de choisir la bonne sous-stratégie ou les bons gestionnaires. La diligence raisonnable ne devrait pas être négligée parce qu’au fil des ans, bon nombre de ces instruments sont devenus plus sensibles au marché qu’on l’aurait cru. C’est probablement parce que les actions ont bien fait au cours des dix dernières années, ce qui a incité beaucoup de gens à augmenter leur exposition au marché pour suivre le rythme. La faible volatilité, les faibles corrélations et les faibles rendements représentent des défis lorsqu’on cherche à conserver ou à faire fructifier l’actif géré.

Par conséquent, l’indice général des placements non traditionnels, qui combine de nombreuses stratégies, n’est pas un aussi bon outil de diversification qu’on pourrait le croire. La comparaison entre les ratios d’encaissement et de décaissement historiques et ceux des dernières décennies en témoigne également. La bonne nouvelle, c’est qu’il existe des sous-stratégies qui demeurent de meilleures sources de diversification. Il y a vraiment des stratégies qui se démarquent, et les trouver demande une diligence raisonnable accrue. Voici une bonne règle à suivre, si les actions sont en hausse de plus de 10 % et votre placement non traditionnel aussi, il joue peut-être moins son rôle de placement non traditionnel que vous ne le pensiez.

Si la corrélation plus élevée entre les actions et les obligations est maintenant la norme, la frontière efficiente des portefeuilles s’est déplacée vers la droite, ce qui veut dire que pour le même niveau de rendement, vous devez vous attendre à une plus grande volatilité qu’auparavant. Toutefois, des placements bien dosés dans les produits de base et les placements non traditionnels peuvent contribuer à ramener la courbe vers la gauche.

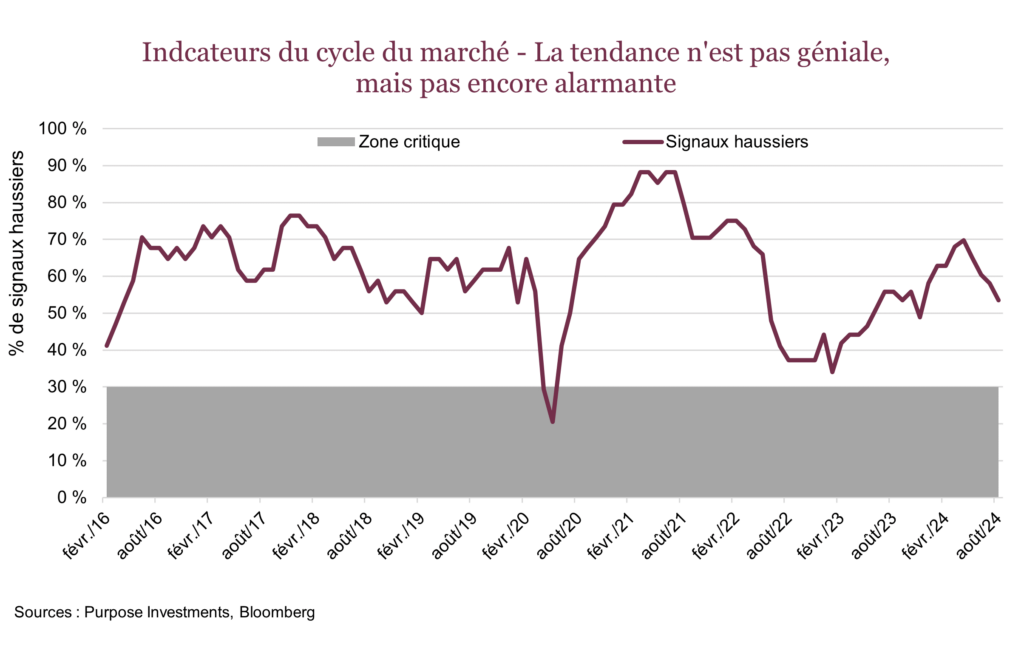

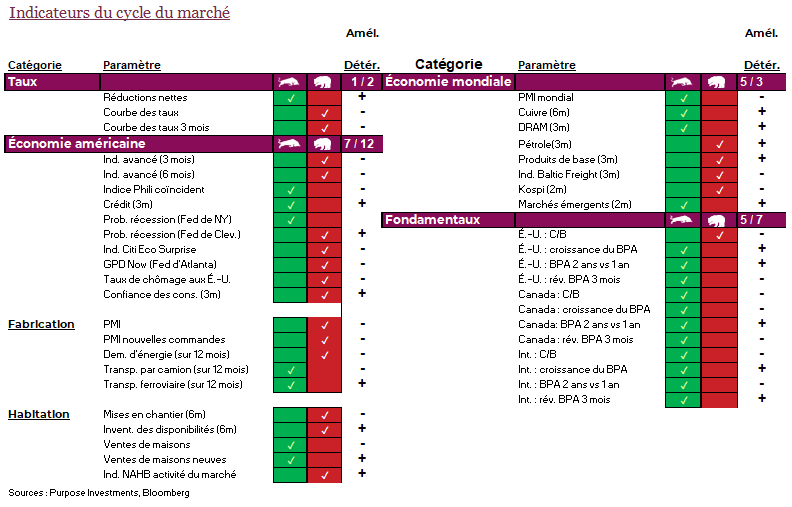

Cycle du marché

Les indicateurs du cycle du marché se sont détériorés au cours des derniers mois, mais ils demeurent raisonnables. En avril, 70 % des indicateurs étaient haussiers, contre 53 % à la fin du mois d’août.

Deux indicateurs haussiers de l’économie américaine sont devenus baissiers par rapport au dernier mois. L’indice GDP Now de la Fed d’Atlanta, un modèle économétrique utilisant plus de données à haute fréquence, est passé de 2,9 % à la mi-août à 2,0 % à la fin du mois. Cette mesure montre que les investissements résidentiels et les stocks ont diminué, par contre le consommateur est toujours au rendez-vous. L’autre indicateur qui est devenu baissier est la demande d’énergie.

À l’extérieur des États-Unis, la catégorie de l’économie mondiale a perdu un indicateur haussier, puisque l’indice KOSPI a redescendu. Compte tenu de la composition de son marché boursier, le marché coréen a longtemps été un bon indicateur du commerce mondial. La bonne nouvelle, c’est que la croissance des bénéfices mondiaux s’est accélérée, et les prévisions des bénéfices se sont améliorées de façon constante dans le monde.

Conclusion

Les actions ont fluctué de façon importante, à la baisse et ensuite à la hausse, heureusement. Les taux obligataires ont fortement diminué. Les monnaies ont beaucoup fluctué, et le dollar américain a chuté. Les produits de base ont enregistré des mouvements importants, les titres cycliques sont en baisse et les valeurs refuge sont en hausse. L’été n’a pas été de tout repos; soit la volatilité saisonnière de septembre/octobre est arrivée en avance, soit nous nous préparons à une fin d’année mouvementée. À notre avis, ce n’est pas le moment de faire la course au rendement, même si Rocky parvient encore à se relever.