Perspectives sur les marchés

octobre 2025

Pourquoi la « dévalorisation monétaire » suscite-t-elle autant d’intérêt?

Abonnez-vous ici pour recevoir l’État du marché par courriel.

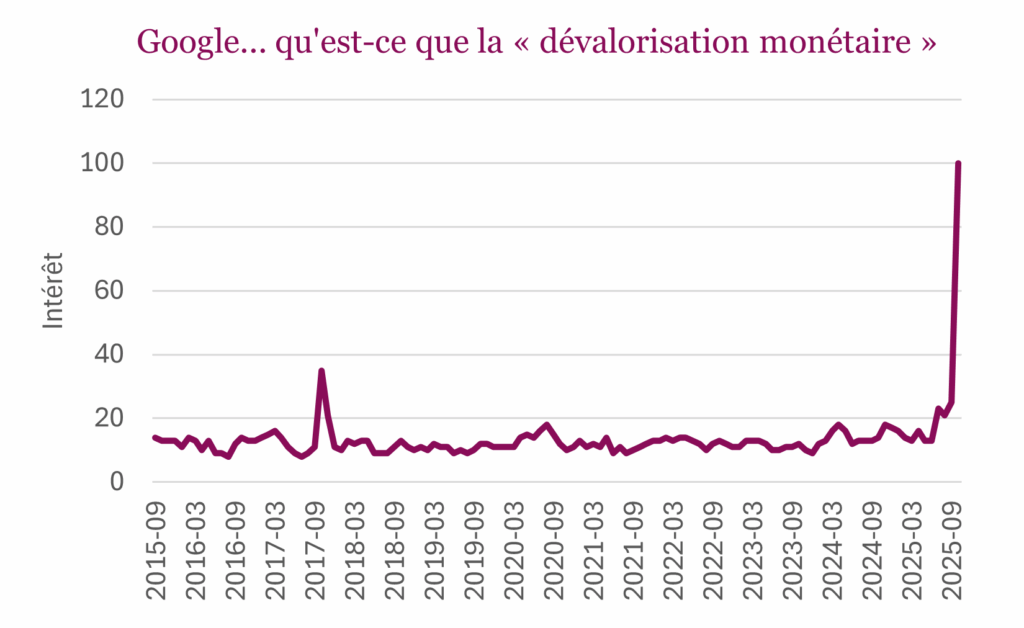

À en juger par les tendances de recherche sur Google, à peu près tout le monde connaît désormais le terme « dévalorisation monétaire ». Les recherches de ce terme ont bondi en octobre 2025, ce qui pourrait refléter l’intérêt pour le sujet en général, peut-être à cause des questions et des préoccupations sur la valeur de l’argent. Autrefois, le terme « dévalorisation monétaire » désignait le processus de réduction de la valeur intrinsèque de l’argent, qui consistait le plus souvent à réduire la part de métal précieux contenu dans les pièces. Aujourd’hui, il reflète une anxiété généralisée liée à l’érosion du pouvoir d’achat de la monnaie fiduciaire et l’idée que les décisions politiques, l’endettement et l’inflation persistante y contribuent peu à peu.

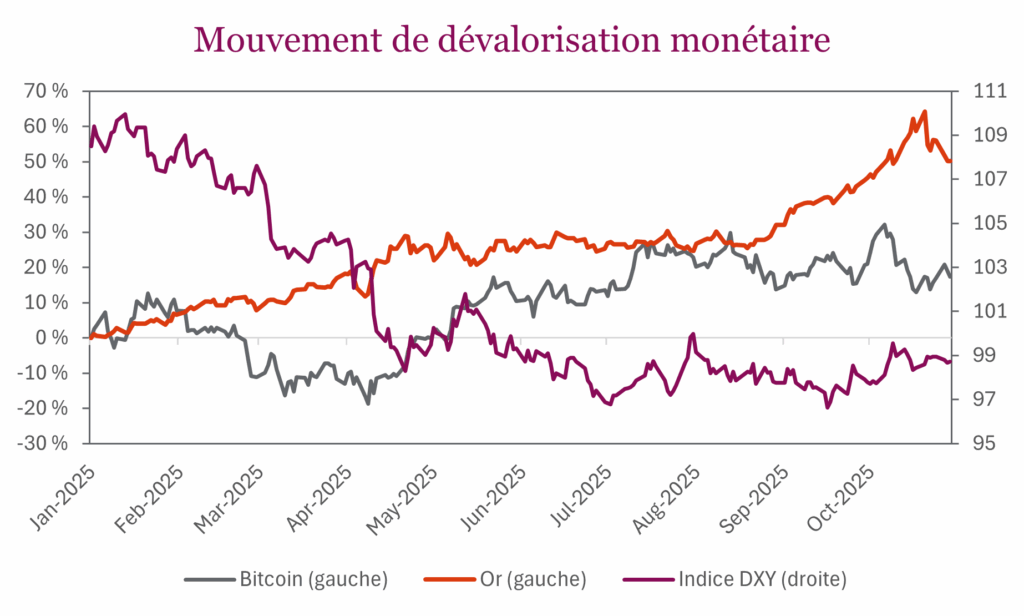

Ce sentiment a stimulé le « mouvement de dévalorisation monétaire » actuel, où les investisseurs délaissent les monnaies émises par les gouvernements comme le dollar américain au profit d’actifs considérés comme des réserves de valeur comme l’or et d’autres produits de base, et pour certains les cryptomonnaies.

C’est ce que les marchés ont reflété jusqu’à maintenant. L’or a progressé d’environ 50 % depuis le début de l’année (au 28 octobre 2025) et a atteint des sommets records de plus de 4 000 $ US l’once avant de retraiter légèrement, tandis que le bitcoin a grimpé de près de 20 %, stimulé par une combinaison des attentes de politiques plus souples et de préoccupations à l’égard de la stabilité à long terme des monnaies. Le dollar américain, par ailleurs, s’est affaibli d’environ 9 %, freiné par le resserrement des écarts de taux, le ralentissement de la croissance aux États-Unis et les préoccupations budgétaires grandissantes. Ensemble, ces changements donnent à penser que la « dévalorisation monétaire » n’est pas seulement un discours niché, mais un thème clair du marché.

Pourquoi cette tendance s’accélère

La tendance de la dévalorisation monétaire s’explique par différentes pressions interreliées comme la dette gouvernementale, la fragmentation économique, l’inflation et la crédibilité des politiques.

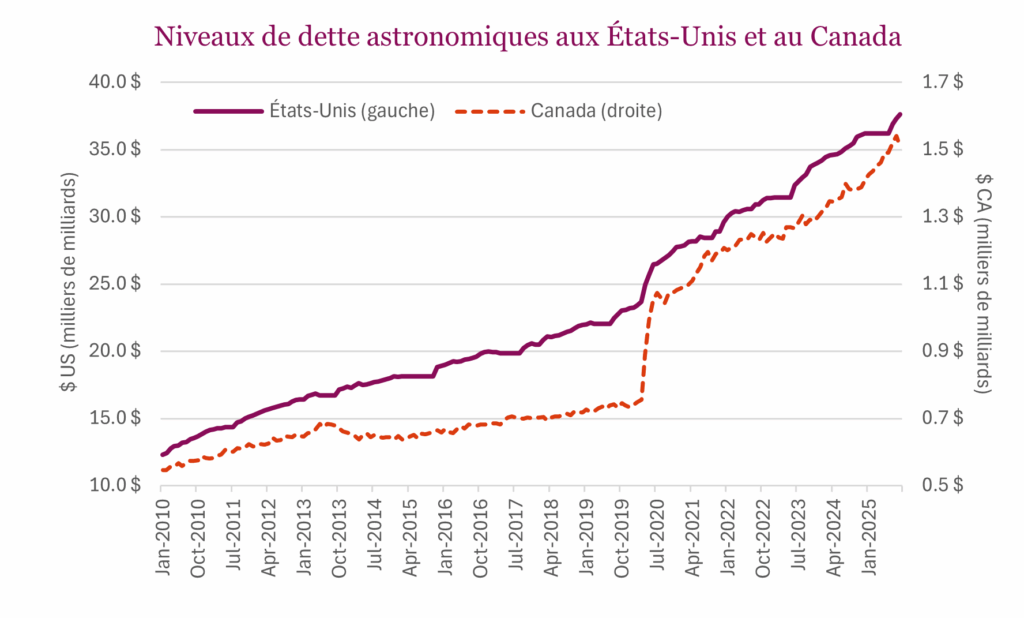

1. Niveau d’endettement insoutenable

La dette publique a bondi à des niveaux qui teste les limites de la crédibilité budgétaire. La valeur des obligations du gouvernement américain dépasse maintenant les 37 000 milliards $, et les coûts d’intérêt rivalisent avec les dépenses de défense. Dans les derniers cycles, la forte croissance aidait à contrebalancer l’endettement élevé, mais c’est plus compliqué aujourd’hui compte tenu du vieillissement de la population, de la baisse de productivité (même si l’IA peut y remédier) et du ralentissement du commerce mondial. En raison de ces obstacles structurels, il est difficile de remédier au surendettement. Par ailleurs, les dépenses continues en défense et en santé après la pandémie ont maintenu les déficits élevés même durant les périodes de croissance. Alors que la démondialisation et la réindustrialisation font grimper les coûts, les risques d’inflation plus élevés et la hausse subséquente des coûts d’emprunt compliquent de plus en plus la gestion de la dette.

Au Canada, les besoins d’emprunt devraient demeurer élevés. Ottawa prévoit en effet investir à long terme dans les secteurs du logement, des infrastructures et de la défense et dans la résilience de la chaîne d’approvisionnement, ressentant des pressions grandissantes de diversifier ses marchés d’exportation et de réduire sa dépendance aux États-Unis. Cela entraîne toutefois une hausse de la dette à court terme pour renforcer la résilience et soutenir la capacité de croissance à long terme.

2. Fragmentation économique et géopolitique

L’utilisation du commerce et de la finance en guise d’armes, par l’intermédiaire de sanctions, de droits de douane et de contrôles des exportations, a accéléré les efforts de diversification en dehors du dollar américain. Des pays comme la Chine, l’Inde et la Russie ont étendu les accords commerciaux en monnaies locales et augmenté leurs réserves d’or afin de se protéger contre la coercition financière. L’attrait de l’or s’explique par sa neutralité et son faible risque de crédit, des qualités évidentes dans un monde de divisions politiques et économiques.

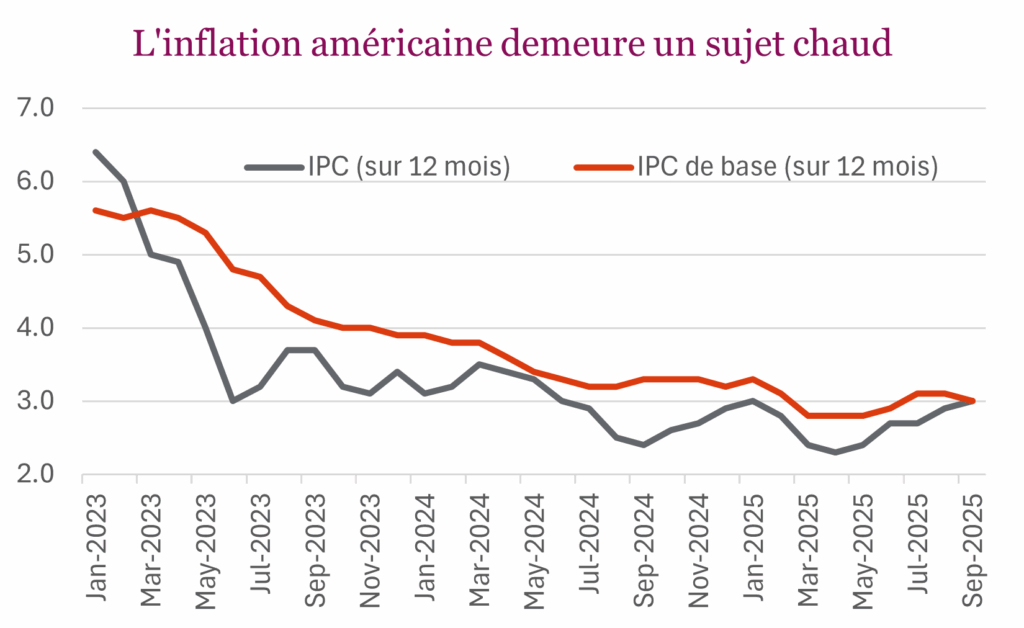

3. L’inflation, un facteur favorable persistant

Même si l’inflation globale a ralenti, les pressions sous-jacentes demeurent. Le rapatriement et les règles sur le contenu local, les dépenses militaires et les projets de transition énergétique entraîneront une augmentation structurelle des coûts des intrants. Même si l’inflation dépasse seulement un peu la cible, cette combinaison rend les rendements réels incertains et pousse les investisseurs vers les actifs qui aident à préserver le pouvoir d’achat. Même une inflation modérément au-dessus des cibles des banques centrales pourrait inciter les investisseurs à trouver refuge dans les actifs réels.

4. Indépendance des banques centrales

Après des années de détente monétaire exceptionnelle, la ligne entre les politiques budgétaires et monétaires est devenue plus floue. Les banques centrales, autrefois considérées comme des gardiens apolitiques de la stabilité des prix, font maintenant face à des pressions politiques grandissantes pour soutenir la croissance. Les programmes d’achat d’obligations durant la pandémie ont renforcé cette dépendance, alors que les gouvernements en sont venus à se fier à du financement bon marché qui fait augmenter les déficits. Cette dynamique a affaibli l’un des piliers traditionnels de la stabilité des monnaies.

Ce que cela signifie pour les marchés

Certains diraient que les piliers habituels de la stabilité des monnaies comme l’endettement modéré, la coopération mondiale et l’indépendance des banques centrales sont moins sûrs aujourd’hui. Avec le vieillissement de la population, l’endettement élevé et la hausse des tensions géopolitiques, les solutions politiques sont peut-être plus limitées qu’avant. Dans ce contexte, le mouvement de dévalorisation monétaire peut être vu à la fois comme une protection et un indicateur. En tant que source de protection, les actifs comme l’or aident à préserver le pouvoir d’achat lorsque les risques d’inflation, les difficultés financières ou la faiblesse des monnaies augmentent. À titre d’indicateur, les flux entrants dans ces actifs peuvent témoigner d’une baisse de la confiance dans la politique et des préoccupations grandissantes liées à l’endettement, à l’inflation et à la situation géopolitique.

L’or et d’autres métaux précieux ont suscité de l’intérêt en raison de leur neutralité, leur rareté et leur liquidité relative. Les cryptomonnaies, malgré leur volatilité, leurs antécédents limités et leur réglementation inégale, attirent aussi l’attention comme réserve de valeur numérique. Cela dit, cette dynamique n’élimine pas le risque de revirements marqués ou de valorisations excessives par rapport aux fondamentaux. Toute décision de placement devrait reposer sur une base claire, qui tient compte des objectifs, de l’horizon de placement, des besoins de liquidités et de la tolérance au risque. De plus, les montants investis et les points d’entrée devraient être dictés par les valorisations et non par les nouvelles. Tout cela peut expliquer la vigueur récente de l’or et des cryptomonnaies, qui s’accompagne toutefois d’une réalité simple : même si le débat sur ce qui dicte la valeur d’une monnaie évolue, le dollar américain demeure la pierre angulaire de la finance mondiale, et les marchés et les décideurs en sont conscients.

Sources : Les graphiques sont la propriété de Bloomberg L.P. et de Patrimoine Richardson, à moins d’indication contraire.

Auteurs : An Nguyen, VP, Services de placement; Phil Kwon, chef, Analyse de portefeuilles; Andrew Innis, analyste

Avertissements

Patrimoine Richardson Limitée

Les opinions exprimées dans ce rapport sont celles de l’auteur et elles ne sauraient être attribuées à Patrimoine Richardson Limitée ou à ses sociétés affiliées. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Nous ne garantissons pas l’exhaustivité ou l’exactitude de ces renseignements et nous demandons aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Les commentaires contenus dans la présente sont de nature générale et ne sauraient constituer ou être réputés constituer des conseils juridiques ou fiscaux pour quiconque. En conséquence, les lecteurs sont invités à consulter leur propre conseiller fiscal ou juridique au sujet des conséquences fiscales dans leur situation particulière.

Déclarations prospectives

Les déclarations prospectives sont fondées sur les attentes, les estimations, les prévisions et les projections actuelles basées sur les convictions et les hypothèses de l’auteur. Ces déclarations comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. Les opinions, estimations et autres renseignements contenus dans ce rapport reflètent le point de vue de l’auteur à la date du rapport et sont sujets à changement sans préavis. Patrimoine Richardson ne garantit pas l’exhaustivité ou l’exactitude de ces renseignements et demande aux lecteurs de ne pas prendre de décision sur la foi de ces renseignements. Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel. Le rendement passé n’est pas une indication des résultats futurs. Ces estimations et ces attentes comportent des risques et des incertitudes et rien ne garantit que le rendement ou les résultats futurs, les estimations ou les attentes se concrétiseront, et les résultats réels peuvent différer sensiblement de ceux qui sont exprimés, sous-entendus ou envisagés dans les déclarations prospectives. La société ne s’engage aucunement à mettre à jour ou à réviser de tels énoncés prospectifs à la lumière de nouvelles données, d’événements futurs ou de tout autre facteur qui pourrait influer sur ces renseignements et décline toute responsabilité à cet égard, sauf si la loi l’exige.

Avant de donner suite à une recommandation, les investisseurs doivent déterminer si celle-ci convient à leur situation particulière et, au besoin, obtenir un avis professionnel.

Bien que les renseignements contenus dans ce document aient été obtenus de sources considérées fiables, nous ne pouvons en garantir l’exactitude et l’exhaustivité. Ce rapport n’est pas une publication ou un rapport de recherche officiel de Patrimoine Richardson et ne doit en aucun cas servir à des fins de sollicitation dans tout territoire.

Ce document est fourni à titre d’information seulement et il ne doit pas être considéré comme une offre de valeurs mobilières ni comme une sollicitation d’achat, une offre de vente ou une recommandation visant un titre. Patrimoine Richardson Limitée, membre du Fonds canadien de protection des épargnants.

Patrimoine Richardson est une marque de commerce de James Richardson & Fils, Limitée utilisée sous licence.