Stratégie des investisseurs

3 mars 2026

Accalmie sur les marchés

Abonnez-vous ici pour recevoir l’État du marché par courriel.

- Seuls certains marchés ont reçu de l’amour en février

- Le collier d’immunité des titres HALO

- L’économie s’améliore

- Progression du marché japonais

- Cycle du marché et positionnement du portefeuille

- Mot de la fin

Seuls certains marchés ont reçu de l’amour en février

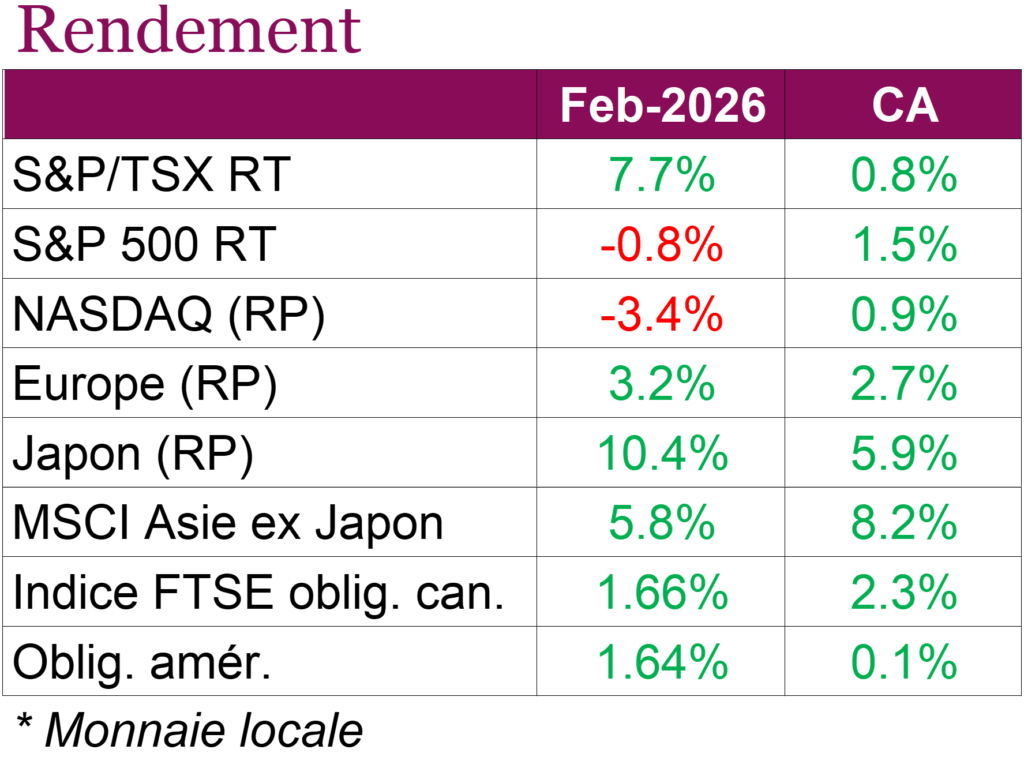

En février, les principaux marchés ont inscrit des rendements contrastés, reflétant l’évolution des données fondamentales et de la politique mondiale. Aux États-Unis, l’indice S&P 500 a reculé de 0,8 % sur la base du rendement total, contre 3,4 % pour le NASDAQ, freiné par la pression continue sur les titres technologiques et de fabricants de logiciels à grande capitalisation. En revanche, les actions canadiennes ont donné une raison de se réjouir, l’indice S&P/TSX ayant progressé de 7,2 %, grâce à la vigueur des secteurs de la finance, de l’énergie et des matériaux. Les taux ont baissé tout au long du mois, alors que la volatilité des actions et les changements dans les prévisions de taux ont soutenu les cours obligataires. Les obligations canadiennes, mesurées par l’indice obligataire universel FTSE Canada, ont rapporté 1,66 %, et l’indice général des obligations américaines a progressé de 1,64 %. Après une période de faiblesse à la fin de janvier et au début de février, l’or a rebondi et avoisine maintenant des sommets records, alors que bon nombre d’investisseurs ont privilégié la sécurité en raison de l’incertitude géopolitique. La domination du marché a continué de s’élargir, les investisseurs ayant délaissé les titres technologiques et à mégacapitalisation affichant une valorisation élevée à la faveur des secteurs plus cycliques et défensifs. Les marchés internationaux développés ont produit des rendements supérieurs aux actions américaines jusqu’ici cette année, alors que la tendance vers l’amélioration de la rentabilité au Japon et la vigueur de certains marchés européens ont contribué au regain d’intérêt des investisseurs.

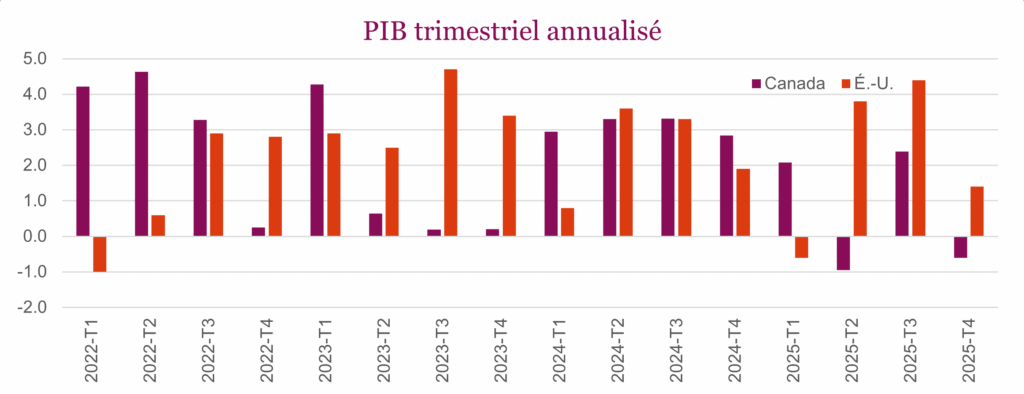

Aux États-Unis, l’évolution de la situation économique et politique a continué d’être au cœur des préoccupations. L’IPP plus élevé que prévu a renforcé les craintes de pressions inflationnistes persistantes. Les prix à la production ont augmenté de 0,5 % sur un mois, tandis que les prix de base ont augmenté de 0,8 %, dépassant tous les deux largement les prévisions, ce qui laisse supposer que l’inflation actuelle pourrait brouiller la trajectoire des taux de la Fed. Par ailleurs, la croissance annualisée du PIB a ralenti pour s’établir à 1,4 % au quatrième trimestre, contre 4,4 % au trimestre précédent, alors que la baisse des dépenses de consommation, les obstacles liés au commerce et la fermeture prolongée du gouvernement ont pesé sur l’activité.

L’incertitude commerciale a aussi augmenté au cours du mois, à la suite de la décision de la Cour suprême des États-Unis limitant le recours à l’International Economic Emergency Powers Act pour imposer des droits de douane. La Maison-Blanche a réagi en imposant un tarif douanier universel de 10 % sur la plupart des importations, assorti d’un autre de 5 % appliqué de manière sélective, comme mesure transitoire en attendant d’imposer des mesures commerciales à long terme en vertu d’autres pouvoirs juridiques. Même si le taux tarifaire global devrait rester près des niveaux précédents, l’incertitude politique ajoute un autre niveau de complexité pour les entreprises et les investisseurs. Les bénéfices des sociétés ont toutefois rassuré les investisseurs, alors que les bénéfices de l’indice S&P 500 ont augmenté de 13 % sur 12 mois. Par ailleurs, moins de sociétés ont dépassé les prévisions et les indications prospectives ont déçu, ce qui a contribué au rendement modeste des actions. Parallèlement, l’amélioration de la croissance des bénéfices en Europe et en Asie a poussé les investisseurs à remettre en question leur surpondération des actions américaines. Les craintes liées aux effets perturbateurs de l’IA ont plombé davantage les titres de logiciels et de cybersécurité, creusé les écarts de taux et contribué à la rotation vers d’autres secteurs, même si les stratèges continuent d’anticiper une croissance plus généralisée des bénéfices au cours de l’année.

Même si les actions canadiennes ont mieux fait que leurs homologues américaines, les investisseurs ont dû composer avec le ralentissement de l’économie et l’incertitude économique. L’économie s’est contractée de 0,6 % en données annualisées au quatrième trimestre, plombée principalement par la baisse des stocks des entreprises, même si la demande intérieure a augmenté de 2,4 % et que la consommation des ménages est restée stable. Pour l’ensemble de l’année 2025, le PIB a progressé de seulement 1,7 %, alors que l’économie a ressenti les effets des tarifs douaniers américains et de la faiblesse des investissements. L’inflation a continué de ralentir légèrement, alors que l’IPC global a atteint 2,3 % en janvier et que les mesures de base ont également diminué, tandis que l’inflation du logement est descendue sous la barre des 2 % sur 12 mois pour la première fois en près de 5 ans. Les entreprises canadiennes ont enregistré des bénéfices solides, les six grandes banques ayant toutes dépassé les prévisions au premier trimestre. Le rendement a été soutenu par la croissance généralisée des revenus provenant des services bancaires, des marchés des capitaux et de la gestion de patrimoine, plusieurs institutions rapportant des rendements des capitaux propres supérieurs à 17 % et des rendements en capital. Le mois de février a mis en lumière l’importance d’investir dans l’ensemble des régions et des secteurs, alors que les meneurs continuent de changer et que l’incertitude politique et géopolitique demeure élevée. Voyons ce qui a fonctionné et ce qui n’a pas fonctionné cette année.

Le collier d’immunité des titres HALO

Le ratio cours-bénéfice de Microsoft est maintenant égal à celui d’Exxon. Le ratio C/B d’Exxon est passé de 14,6 à 21,4 au cours des six derniers mois, tandis que celui de Microsoft, qui était à 32,3, a suivi la direction opposée. Et que dire d’Amazon qui se négocie à 22 fois les bénéfices, une valorisation à peu près égale à celle du marché général, tandis que le ratio C/B de Coca-Cola a augmenté à 25.

La trajectoire des titres de croissance et de technologie s’est inversée, tandis que les secteurs plus cycliques et défensifs soutiennent le marché. Jusqu’ici cette année, les secteurs de l’énergie et des matériaux se sont démarqués au Canada et aux États-Unis. Le secteur de la consommation de base a extrêmement bien fait aux États-Unis, en hausse de 14,5 % jusqu’ici cette année. Le marché actuel est différent de celui auquel les investisseurs ont été habitués. Les titres cycliques et défensifs ne sont pas censés dominer en même temps. Du point de vue des facteurs, le « momentum » demeure solide, mais les facteurs « dividendes » et « valeur », qui commencent à s’imposer comme nouveaux meneurs du marché, suivent de près. Un nouvel acronyme « HALO » (Heavy/Hard Asset, Low Obsolescence), est apparu dans le vocabulaire des placements, c’est-à-dire des titres d’actifs réels/riches en actifs, qui présentent un faible risque d’obsolescence. Soudainement, la fiabilité et le caractère un peu ennuyeux sont récompensés. C’est inhabituel et cela reflète un changement important au-delà de la volatilité.

Facteurs (dividendes et valeur) – La rotation a été le mot d’ordre sur le marché boursier cette année. L’abandon des titres de logiciels au profit des titres de matériel informatique, en particulier tous ceux qui touchent à la mémoire, a beaucoup fait les manchettes dans le secteur de la technologie. Cependant, outre ce sous-secteur assez étroit, on a assisté à une rotation bien plus importante à la tête du marché, des titres de croissance aux titres de valeur et à dividendes. Cela a commencé en janvier et s’est grandement accéléré dans les dernières semaines.

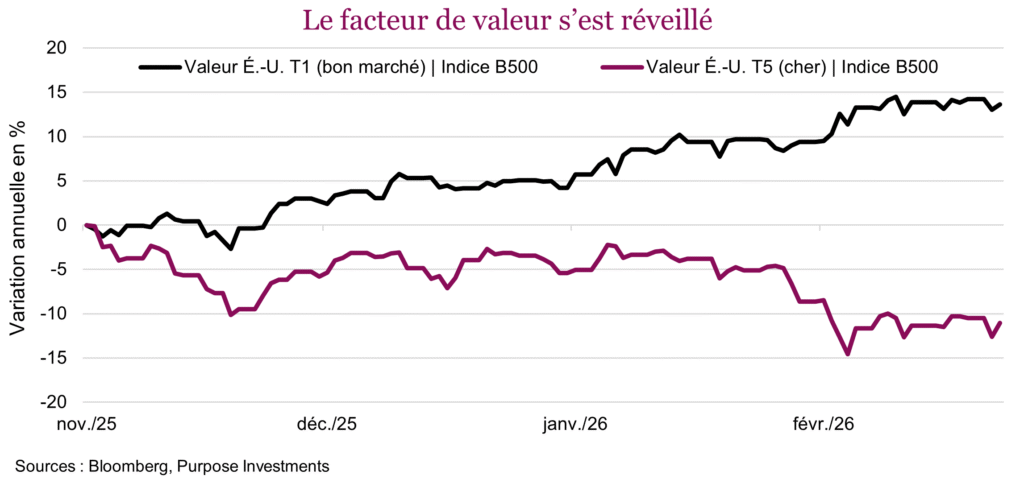

Depuis novembre, les titres les moins chers du S&P 500 ont produit un rendement largement supérieur aux titres les plus chers de l’indice, comme le montre le graphique ci-dessous. Divisé en quintiles, le rendement des actions les moins chères a dépassé celui des plus chères de plus de 20 %. Les bonnes vieilles actions à dividendes sont de retour! Les sociétés des secteurs de l’énergie, des services aux collectivités, des pipelines et de la consommation de base ont enregistré de solides rentrées de fonds, ce qui a fait augmenter les cours et les valorisations. La résurgence des actions à dividendes est attribuable à la domination des titres de valeur.

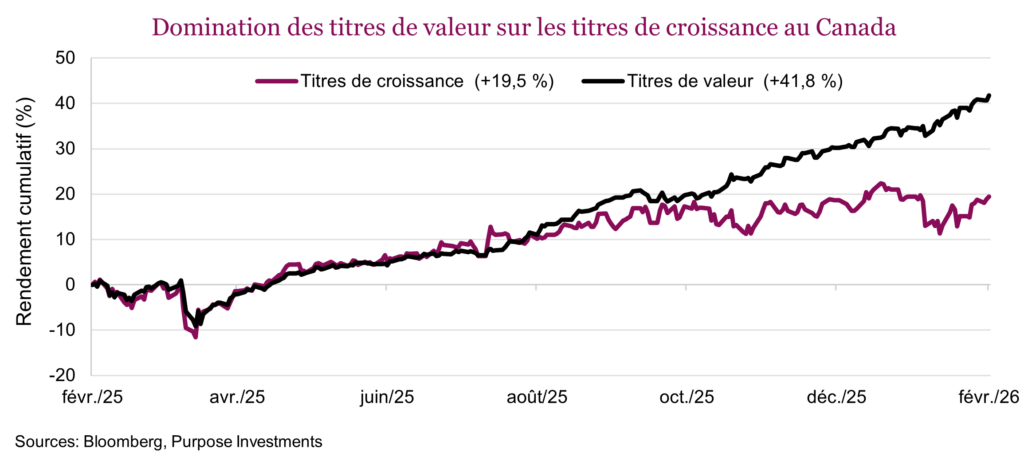

Rotation au nord du 49e parallèle – La rotation vers les titres de valeur ne concerne pas uniquement les États-Unis. Le graphique ci-dessous montre que l’indice de valeur au Canada (ligne foncée) s’est vraiment illustré, avec un gain de 41,8 % au cours de la dernière année, contre seulement 19,5 % pour l’indice de croissance. Bien que ce rendement soit solide, il est deux fois moins élevé que pour les titres de valeur. Comme aux États-Unis, cette divergence a commencé à la fin d’octobre et l’écart s’est fortement creusé depuis. Contrairement aux États-Unis, ce n’est pas attribuable à l’IA ou aux logiciels. Le facteur le plus favorable a été la forte représentation des titres financiers dans l’indice de valeur (54,9 %). L’énergie, qui arrive au deuxième rang, avec une pondération de 24,2 %, a contribué aux rendements solides jusqu’ici cette année. Bien que les titres aurifères aient fait leur juste part pour l’indice de croissance, l’orientation de ce dernier vers les secteurs de la technologie et de l’industrie a nui au rendement. Ce qui est particulièrement ressorti, c’est que Shopify représentait 13 % de l’indice de croissance du Canada, ce qui a amplifié l’effet négatif du rendement inférieur du secteur de la technologie. La plus grande volatilité quotidienne des titres de croissance n’a fait qu’en rajouter.

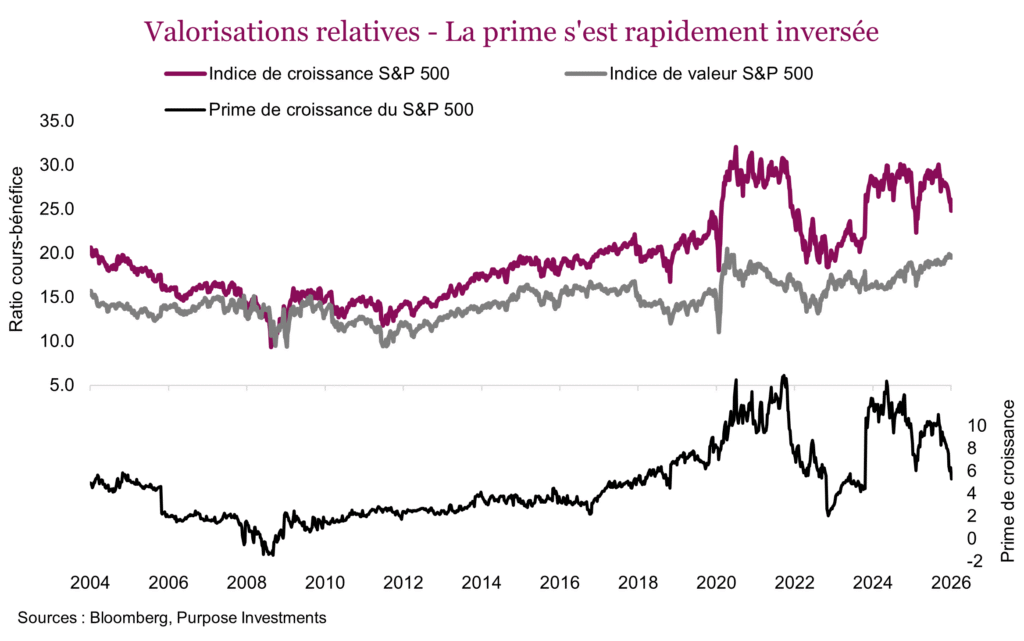

Valorisations – Malgré la domination des titres de valeur, nous savons que les périodes précédentes de rendements supérieurs se sont rapidement renversées. Le graphique ci-dessous montre la prime de valorisation historique des titres de croissance par rapport aux titres de valeur. L’indice de croissance du S&P 500 se négocie actuellement à une prime importante d’environ 5 à 6 points par rapport à l’indice de valeur. Cet écart demeure élevé par rapport aux normes historiques. Cependant, il convient de noter qu’il s’est resserré depuis la fin d’octobre. Les titres de valeur ont inscrit de solides rendements relatifs, et nous estimons que cela pourrait se prolonger, à en juger par les données fondamentales. Cela dit, nous restons vigilants. L’expérience de la fin de 2022 nous rappelle que la rotation des titres de croissance vers les titres de valeur peut se renverser abruptement, alors que la prime s’était inversée rapidement lorsque les titres de croissance à mégacapitalisation avaient repris l’ascendant. Nous continuons de surfer sur la vague actuelle de domination des titres de valeur et surveillons étroitement l’écart pour déceler des signes d’inversion.

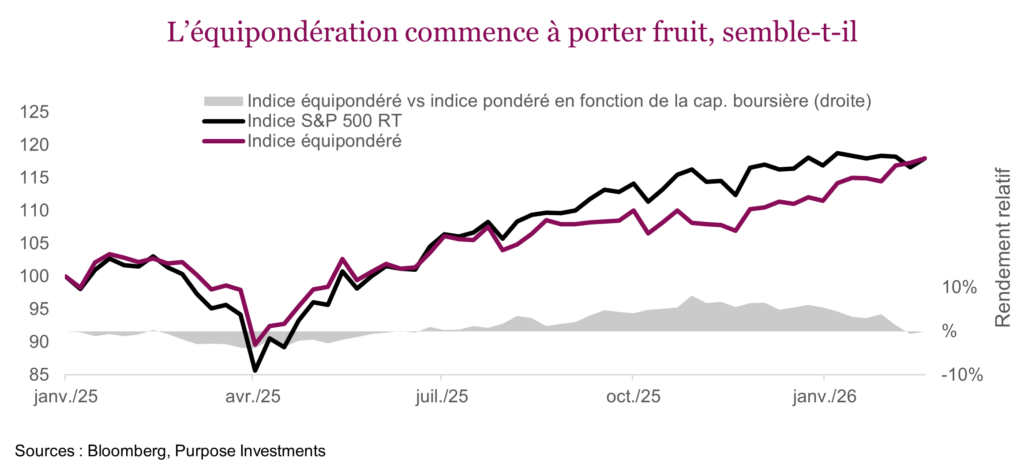

L’équipondération demeure un instrument de choix – Outre les FNB factoriels, l’une des façons de profiter de la dynamique entre les titres de croissance et les titres de valeur, du moins aux États-Unis, est d’investir dans l’indice équipondéré plutôt que dans l’indice ordinaire pondéré en fonction de la capitalisation boursière. L’indice équipondéré est beaucoup plus orienté vers les titres de valeur que l’indice pondéré en fonction de la capitalisation boursière, grâce surtout à son exposition plus faible au secteur de la technologie et plus forte au secteur de la finance. Nous privilégions l’indice équipondéré depuis un certain temps, ce qui a joué contre nous lorsque la technologie dominait les marchés. En hausse de 5,6 % jusqu’ici cette année dans la foulée de sa domination récente, l’indice équipondéré est nez à nez avec l’indice pondéré en fonction de la capitalisation boursière depuis le début de 2025. L’écart de valorisation s’est resserré d’un tiers pour atteindre 3,4 points seulement, après son sommet de 5,3 de la fin octobre. Il demeure important d’un point de vue historique, mais il se situe près des niveaux les plus bas observés au cours des trois dernières années.

La diversification en dehors des sociétés technologiques traditionnelles se poursuit. Comme l’indice pondéré en fonction de la capitalisation boursière est composé au tiers de titres technologiques, il aura toujours le dessus lorsque les titres technologiques tournent à plein régime. Prévoir quel indice l’emportera à long terme relève davantage du hasard – l’indice équipondéré a produit des rendements supérieurs pour 18 des 36 dernières années. En 2000, l’indice équipondéré a surpassé l’indice S&P 500 de 18 %. Pour la suite, tout dépendra de la trajectoire de l’IA.

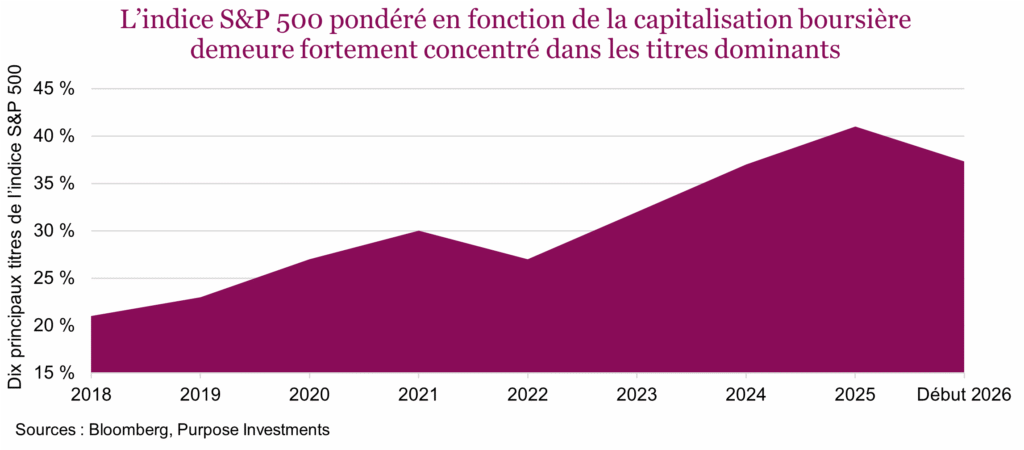

Au-delà des valorisations, la réduction du risque de concentration est l’autre raison principale qui explique notre préférence pour l’exposition équipondérée. L’indice S&P 500 demeure très concentré dans les meilleurs titres. Après avoir atteint un sommet de 41 %, la pondération actuelle des dix titres dominants de l’indice S&P 500 demeure élevée à 37 %. Une baisse des titres à mégacapitalisation ébranlerait fortement l’indice pondéré en fonction de la capitalisation boursière.

À la recherche du collier d’immunité – À notre avis, la rotation n’est pas terminée. Les bénéfices de nombreux titres cycliques semblent exagérés, mais le contexte devrait favoriser les titres plus cycliques, et nous prévoyons que la croissance des bénéfices finira par justifier ce qui semble être des valorisations élevées. Les placements dans les titres HALO ont rapporté. Nous continuons de penser qu’ils continueront de progresser, à mesure que les investisseurs continuent de délaisser les titres technologiques et d’intelligence artificielle à croissance élevée. La nouvelle tendance est d’investir dans les actions de l’« ancienne économie ». Cela finira par ne plus fonctionner, mais en attendant, il y a quelque chose de rafraîchissant d’investir dans des entreprises solides qui ne demandent pas de prédictions technologiques audacieuses dépassant largement les compétences de base de la plupart des investisseurs. Parfois, c’est bien quand c’est ennuyeux.

Autrement dit, les titres HALO sont le « collier d’immunité » de votre portefeuille (protection qui permet à son détenteur d’annuler tous les votes contre lui, pour ceux qui ne connaîtraient pas la série). Cela ne durera pas éternellement, mais pendant que le reste du marché essaie de déterminer quels secteurs risquent d’être perturbés par l’IA, vous investissez dans des entreprises qui génèrent de réels flux de trésorerie et qui en font profiter les actionnaires. Ce n’est pas une coïncidence si la résurgence des titres HALO s’est accompagnée d’une demande renouvelée pour les stratégies axées sur les dividendes. Les actifs réels tendent à générer des revenus constants.

L’économie s’améliore

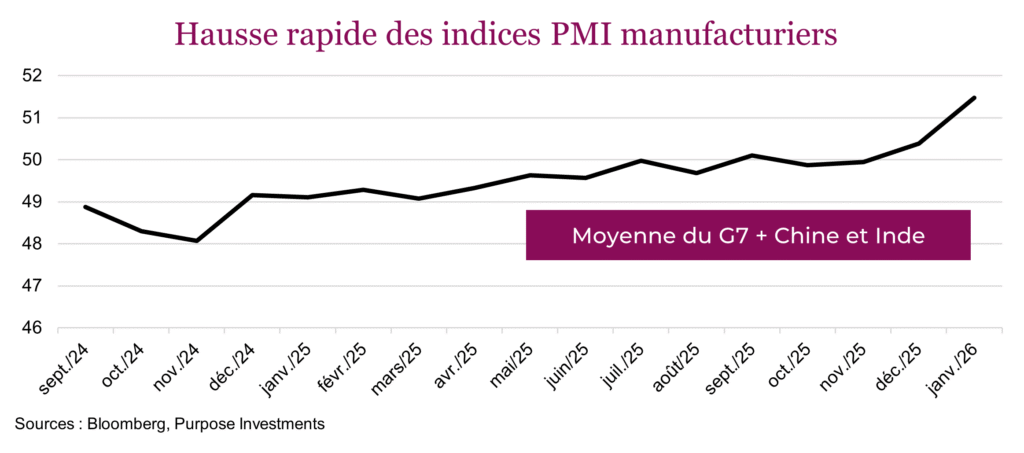

Comme nous l’avons noté, l’un des facteurs ayant avantagé les marchés au cours de la deuxième moitié de l’année dernière a été l’accélération de l’activité économique, qui a dissipé les craintes de récession à court terme. Cela a aidé les marchés à inscrire de solides gains. Fait impressionnant, la tendance vers l’amélioration de l’économie s’est encore plus accélérée en 2026. Le secteur de la fabrication, l’une des composantes plus cycliques de l’économie générale, a aidé. Les tendances des sondages PMI sur l’activité manufacturière dans le monde se sont améliorées au cours des derniers mois et cela s’est accéléré dans le mois dernier, y compris aux États-Unis, où les nouvelles commandes ont fortement augmenté.

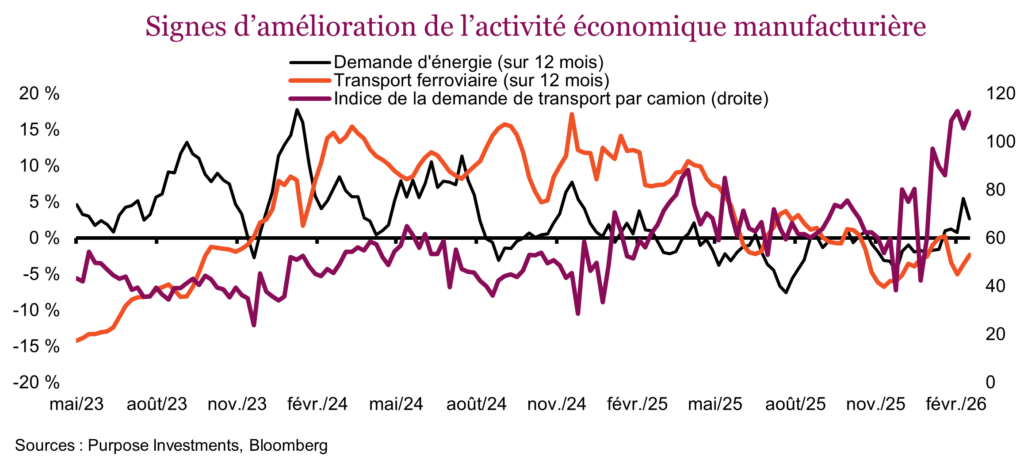

Nous tenons à réitérer qu’il s’agit de données de sondages. Le sondage PMI demande simplement aux directeurs d’achats quelles sont leurs intentions pour le prochain mois. Heureusement, l’amélioration des données du sondage est également soutenue par bon nombre de données objectives. Aux États-Unis, la demande d’énergie a passablement augmenté au cours des derniers mois, ce qui est souvent signe que la production industrielle s’accélère. De plus, la demande de transport par camion a bondi. Bien que les volumes de transport ferroviaire des conteneurs multimodaux n’aient pas encore augmenté, soulignons que le trafic portuaire est en hausse.

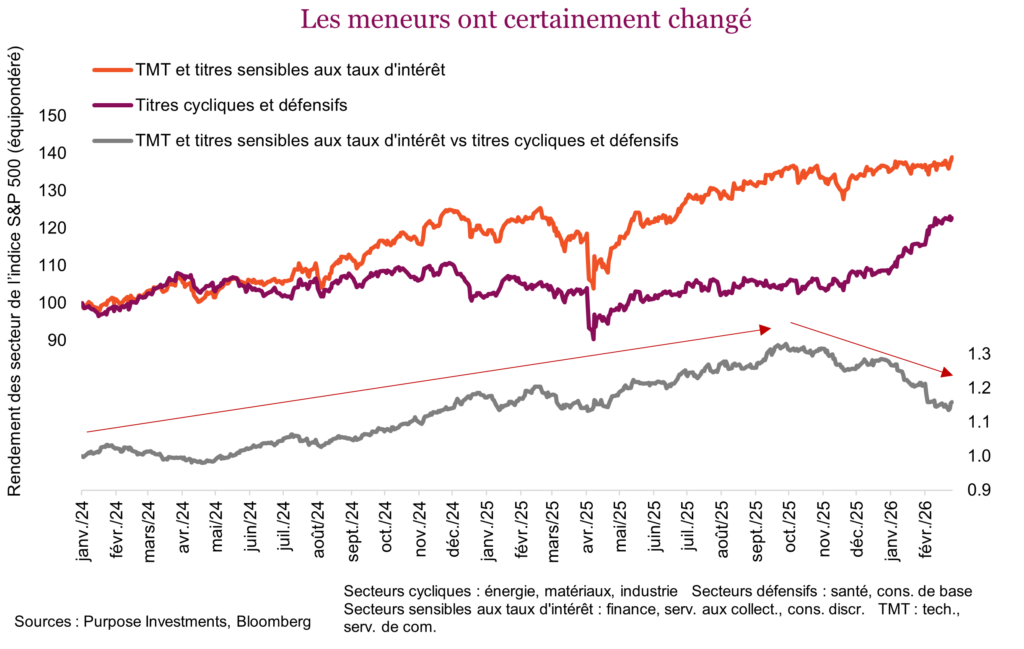

L’amélioration des données économiques n’est pas un secret; le marché boursier en est bien conscient. En 2024 et la majeure partie de 2025, la technologie, les médias et les secteurs sensibles aux taux d’intérêt comme ceux de la finance et de la consommation discrétionnaire ont dominé le marché. Cependant, depuis la fin de 2025, les meneurs ont changé. Bien que les secteurs défensifs comme ceux de la santé et de la consommation de base se portent bien, les grands champions sont les secteurs cycliques, notamment l’énergie, les matériaux et l’industrie, qui profitent certainement de l’amélioration des données économiques et d’une certaine réorientation des flux d’actifs au profit des nouveaux meneurs.

L’amélioration des données économiques pourrait s’expliquer en partie par la reconstitution des stocks. En raison du fiasco des tarifs il y a environ un an, beaucoup de sociétés ont accumulé des stocks. Et maintenant que ces stocks diminuent, les commandes augmentent. Une simple reconstitution des stocks pourrait durer quelques trimestres. Cependant, si l’augmentation des commandes reflète une amélioration de l’économie en général, cela pourrait se prolonger. Peu importe, les données sont très bonnes, ce qui favorise les secteurs cycliques.

Progression du marché japonais

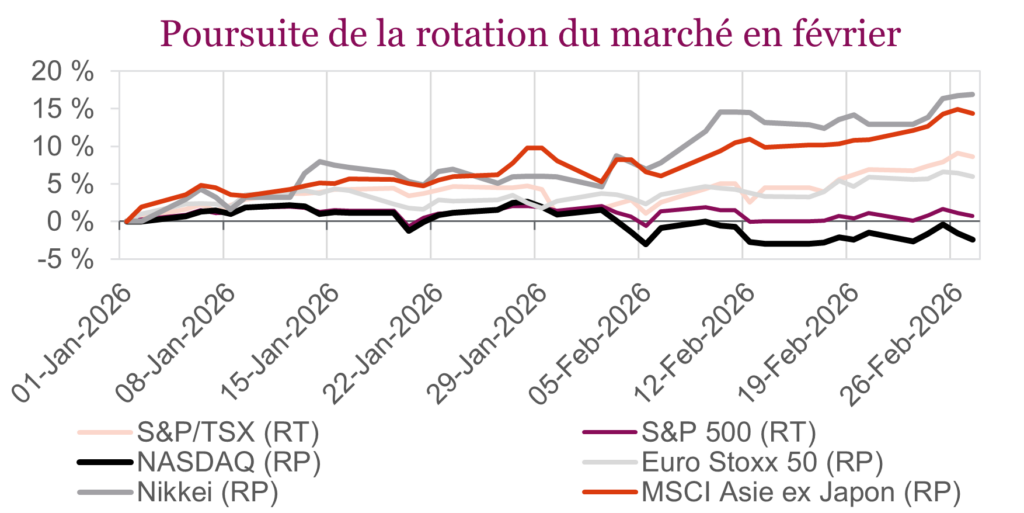

Deux mois se sont écoulés depuis le début de 2026, et ce fut une bonne année jusqu’à maintenant. Il est vrai que le marché américain, à peu près stable jusqu’ici, connaît des difficultés, cependant, le Canada et l’Europe ont gagné 8 % et 6 % respectivement, et le Japon s’est illustré avec une progression de 17 %. Depuis un bon moment (juin 2022 pour être précis), nous sommes assez fortement exposés au marché japonais, plus que la vaste majorité des portefeuilles multiactifs. Nous sommes donc bien conscients de son solide rendement, contrairement à la plupart des investisseurs, qui selon nous investissent généralement trop peu dans ce marché.

Les astres étaient vraiment alignés en faveur du Japon cette année. La politique est devenue favorable, augmentant la probabilité de nouvelles mesures de stimulation. Mais ne vous réjouissez pas trop vite, compter sur les politiciens pour enregistrer des rendements est rarement une bonne stratégie. Heureusement, un certain nombre de facteurs à long ou très long terme favorisent les actions japonaises.

Elles sont bon marché – Pas du point de vue de la valorisation, après la récente progression du marché boursier. En dollars canadiens, l’indice Nikkei est en hausse de 17 % jusqu’ici cette année, après avoir progressé de 21 %, 16 % et 16 % au cours des trois dernières années civiles, faisant augmenter les ratios C/B de 12 en 2022 à 19 aujourd’hui. Le yen demeure toutefois très bon marché, comme pourrait le confirmer quiconque ayant pris des vacances au Japon récemment.

Certaines raisons structurelles expliquent la faiblesse du yen et mettent en garde toute banque centrale contre le contrôle de la courbe des taux. Cependant, compte tenu du retour de l’inflation et de la hausse des taux qui en découle, la faiblesse du yen est positive. S’il demeure bon marché, il continuera à offrir aux exportateurs japonais un solide avantage concurrentiel.

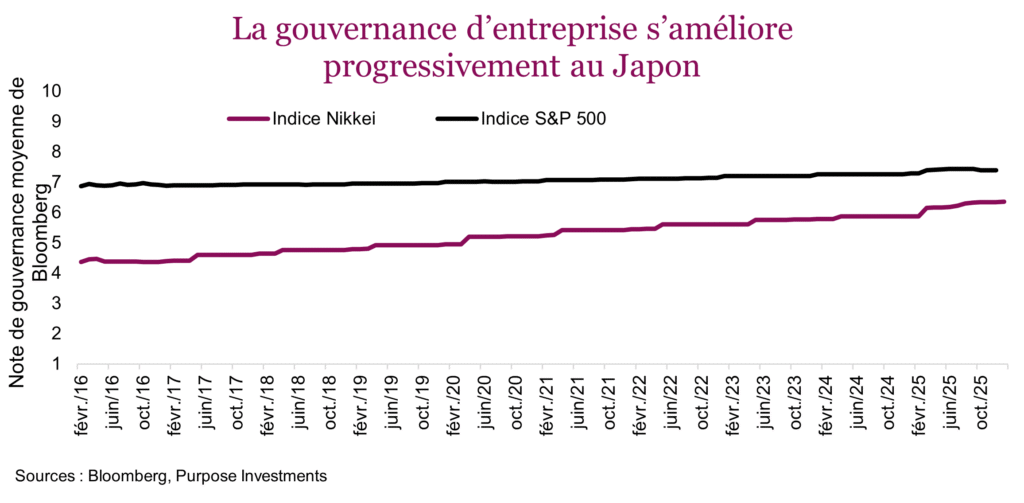

Amélioration de la gouvernance – La philosophie d’entreprise a changé progressivement au Japon à la faveur des actionnaires. Les États-Unis sont la référence pour ce qui est de mettre l’accent sur les actionnaires plutôt que sur les autres parties prenantes, y compris les employés. C’est une généralisation, mais au cours des dernières décennies, les sociétés japonaises étaient plus axées sur la stabilité que sur la création de valeur pour les actionnaires, ce qui a réduit la mobilité de la main-d’œuvre, augmenté la participation croisée, et favorisé l’accumulation de liquidités.

Cela a changé progressivement au cours des dernières années, grâce aux efforts réglementaires, à la pression des actionnaires et au besoin de stimuler la croissance économique. La gouvernance est difficile à mesurer, mais l’écart entre la cote de gouvernance moyenne des sociétés du Nikkei et du S&P 500 au fil du temps reflète cette tendance. La note de gouvernance est basée sur un certain nombre de facteurs qui reflètent les intérêts des actionnaires. L’écart se resserre.

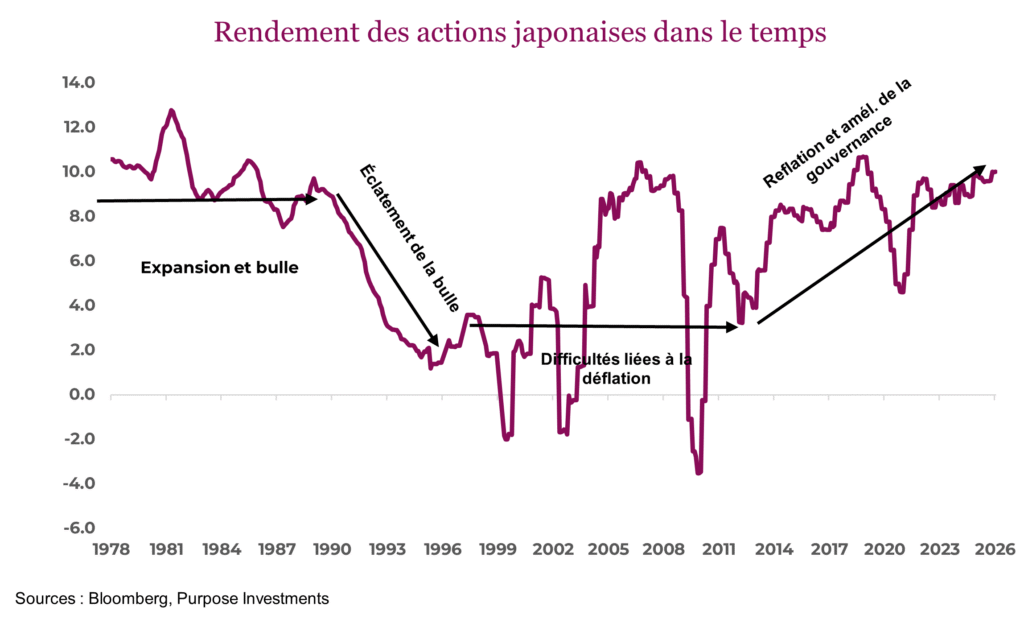

Il y a aussi d’autres facteurs. La participation croisée semble diminuer et les sociétés redonnent plus d’argent aux actionnaires. Ce changement à long terme est bon pour les marchés. Nous avons recréé ci-dessous un graphique mesurant le rendement des actions japonaises depuis la fin des années 1970. Cette tendance à long terme pourrait continuer de profiter aux actions.

Nous ne disons pas que le marché japonais aura la vie facile. Il est certainement un peu suracheté à court terme, et à long terme, la dynamique démographique est très défavorable et le pays est quelque peu endetté. Nous plaisantons, le Japon est le pays développé le moins endetté. Ces obstacles ne sont pas nouveaux et les facteurs favorables continuent de s’améliorer. De plus, les investisseurs mondiaux semblent s’intéresser de plus en plus au Japon. Nous demeurons optimistes à l’égard du Japon.

Cycle du marché et positionnement du portefeuille

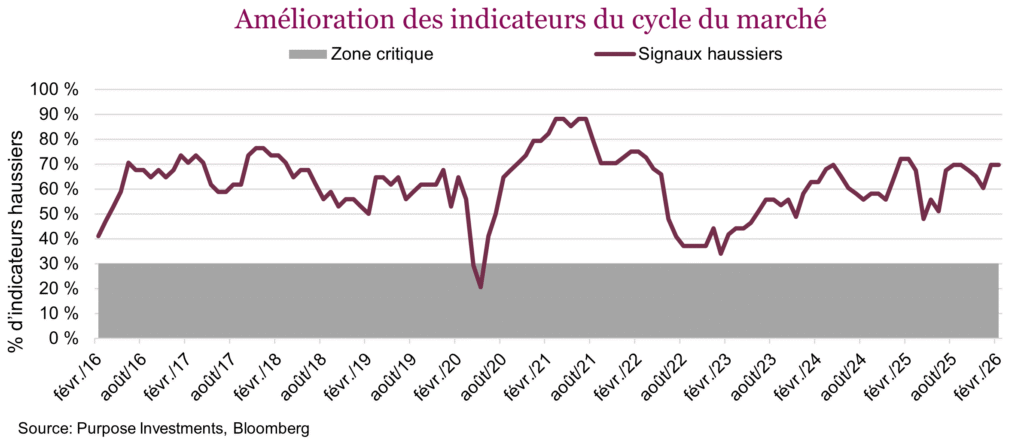

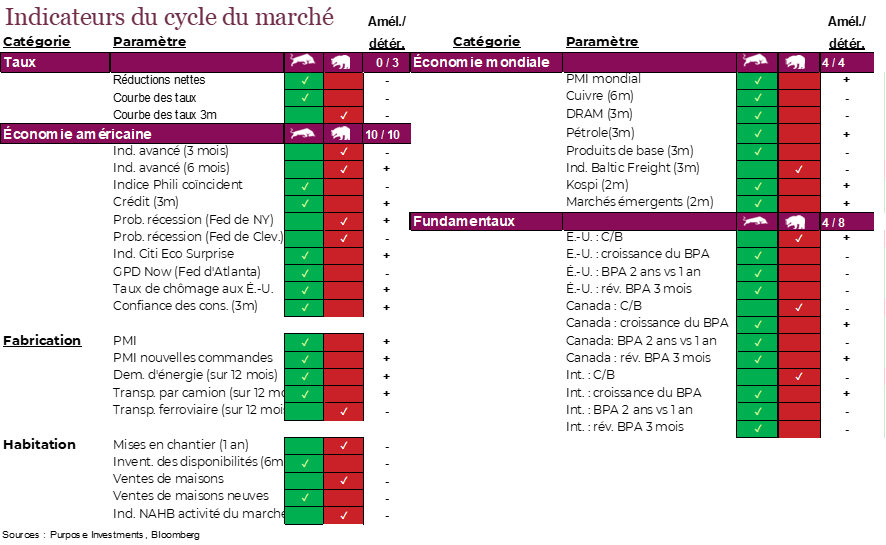

Les données ont été positives le mois dernier et se sont encore améliorées au cours du mois. Ce n’est probablement pas une grosse surprise si vous avez lu ce numéro de l’État du marché dans l’ordre. Les changements les plus positifs ont été observés dans le secteur de la fabrication, alors que les indices PMI sont devenus haussiers depuis le sondage encourageant du mois dernier. Cette bonne nouvelle a été contrebalancée par une certaine baisse des données du secteur de l’habitation. Les secteurs de l’habitation et de la fabrication sont les composantes les plus cycliques de l’économie américaine, au cas où vous vous demandiez pourquoi elles sont à part et ont leur propre catégorie dans le tableau ci-dessous. À l’échelle mondiale, la situation s’est améliorée, alors que le pétrole est devenu haussier.

Tout bien considéré, les indicateurs du cycle du marché, qui étaient positifs, le sont encore un peu plus.

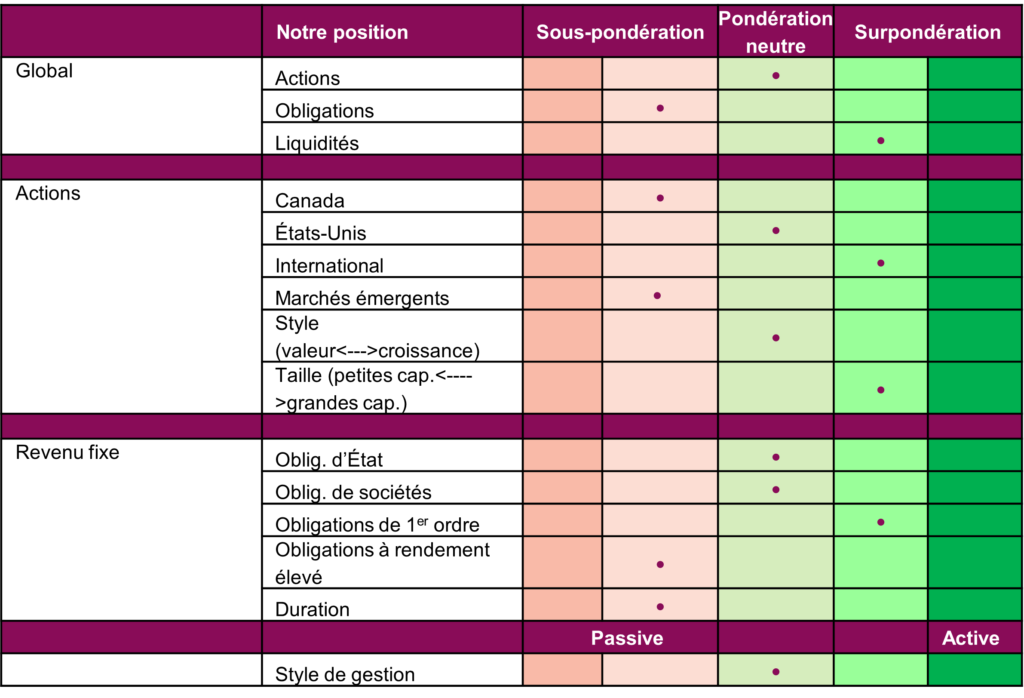

Notre positionnement plus défensif, notre préférence pour l’indice américain équipondéré, qui a beaucoup porté fruit dernièrement, et nos liquidités plus élevées offrent une plus grande souplesse. Compte tenu de la santé du cycle du marché, nous continuons de voir toute faiblesse du marché comme une occasion.

Positionnement du portefeuille

Mot de la fin

Disons simplement que l’année a très bien commencé. Le facteur de dividendes se porte bien, les titres cycliques aident l’indice TSX à atteindre de nouveaux sommets, les actions mondiales sont en plein essor, les données économiques s’améliorent. Tout allait pour le mieux, cependant, une crise de l’énergie se dessine et les craintes d’inflation augmentent en raison des nouvelles perturbations géopolitiques au Moyen-Orient depuis la fin de février. Restez à l’affût, à mesure que nous digérons les nouvelles qui évoluent rapidement et évaluons l’impact sur les marchés et les portefeuilles.