L’État du marché

20 avril 2026

Caché, mais bien en vue

Abonnez-vous ici pour recevoir l’État du marché par courriel.

En dépit des fluctuations récentes des marchés boursiers, les investisseurs devraient être satisfaits des rendements jusqu’ici cette année. En particulier les Canadiens, alors que l’indice composé S&P/TSX est maintenant en hausse de plus de 8 % depuis le début de l’année et que le secteur de l’énergie connaît son meilleur trimestre en dix ans. Conserver une position gagnante est parfois la bonne chose à faire. Après tout, c’est la base du momentum. Cependant, ce n’est pas toujours le cas, en particulier pour les titres cycliques. Votre instinct ne vous dit peut-être pas qu’il est temps de réduire votre exposition au secteur de l’énergie, mais c’est précisément pour cette raison que vous devriez y songer sérieusement. Le blocus du détroit d’Ormuz est bien réel, tout comme la crise de l’offre. Nous ne remettons pas en question la gravité de la situation, mais les mouvements importants du marché de l’énergie ont déjà escompté une bonne partie du risque, ce qui crée un contexte plus dangereux pour les portefeuilles des investisseurs. Comme dans le célèbre film à suspense Danger immédiat de Tom Clancy, le problème du héros n’est pas l’ennemi, c’est plutôt que son propre camp n’est pas conscient à quel point il est exposé. Les portefeuilles d’actions canadiennes font face à une situation similaire.

Alors que nous nous apprêtions à publier ce numéro de L’État du marché, le détroit d’Ormuz a été rouvert puis en partie refermé, et les prix du pétrole ont chuté de 10 % avant la fin de semaine, puis rebondi de 5 % après celle-ci. Le contenu qui suit a été rédigé avant ces nouvelles, mais notre thèse demeure valable. Ce mouvement du marché de l’énergie pourrait en être la preuve.

Marché haussier accidentel

Au début de l’année, nous étions optimistes pour les marchés boursiers, mais après une année 2025 aussi solide, les chances que les marchés canadiens connaissent un aussi bon début d’année 2026 étaient selon nous assez faibles. Compte tenu de la forte concentration sectorielle, le marché dispose d’un nombre limité de leviers pour générer une véritable vigueur, à savoir les secteurs de la finance, des matériaux et de l’énergie. En janvier, nous étions en faveur du maintien de l’exposition au secteur de l’énergie durant la vente massive provoquée par la situation au Venezuela, malgré les craintes d’une offre excédentaire au cours de la première moitié de l’année. C’était la bonne chose à faire, mais pour de toutes autres raisons.

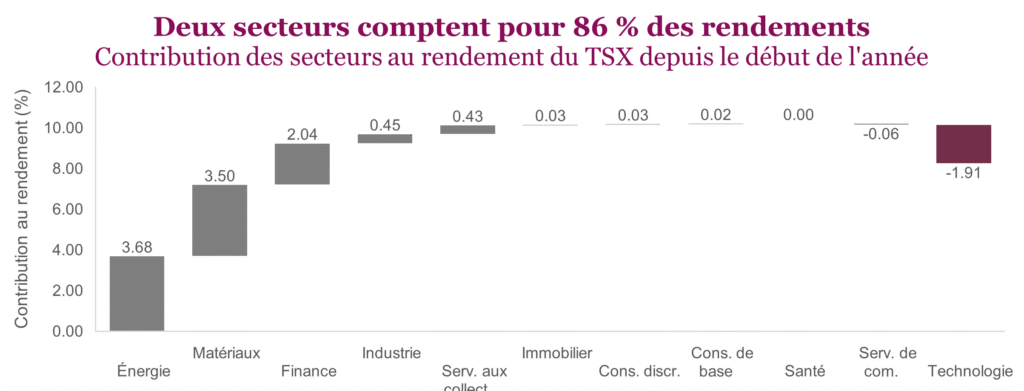

Depuis le début de l’année, l’indice composé S&P/TSX a progressé d’environ 8,3 %. Cependant, le graphique ci-dessous est préoccupant. Le TSX n’est pas très diversifié actuellement, il dépend de deux secteurs. Les secteurs de l’énergie (45 %) et des matériaux (43 %) comptent pour environ 87 % des rendements de l’ensemble de l’indice TSX jusqu’ici cette année. Les rendements de tous les autres secteurs sont négligeables, à l’exception de la technologie qui tire le marché vers le bas. Comme personne n’aurait pu prédire la domination du secteur de l’énergie cette année, on pourrait qualifier le marché canadien de marché haussier accidentel.

Durant les marchés haussiers, le rééquilibrage est l’un de ces exercices ennuyeux qui semblent peu susceptibles de générer de réels rendements. Mais après une performance aussi solide, la pondération du secteur de l’énergie dans l’indice TSX a augmenté à des niveaux qui exigent une attention particulière. À elles seules, les sociétés d’exploration et de production, les sociétés intégrées et les sociétés de pipelines représentent 15,2 % de l’indice. Les pipelines et les sociétés intermédiaires demeurent le sous-secteur le mieux représenté, et les producteurs à bêta élevé comptent maintenant pour plus de la moitié du secteur.

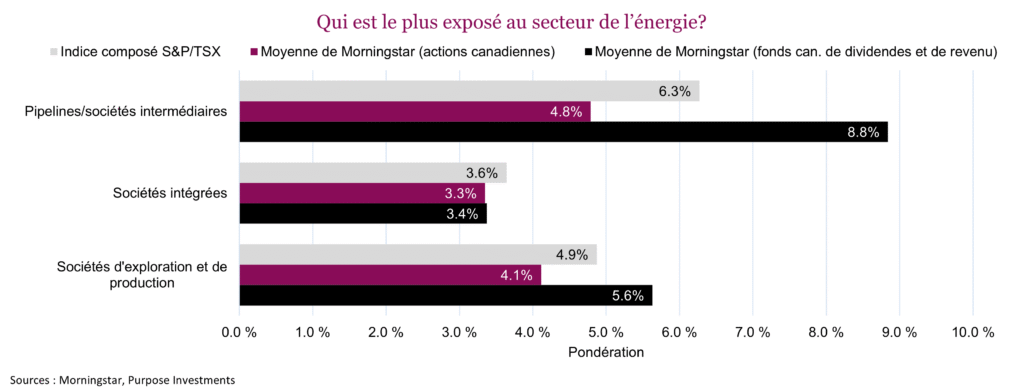

Le graphique ci-dessous compare la pondération des sous-secteurs de l’énergie de deux catégories populaires de Morningstar et de l’indice TSX. La pondération moyenne du secteur de l’énergie dans les fonds canadiens de dividendes et de revenu est de 18 %, mais peut atteindre jusqu’à 30 % pour beaucoup d’importants fonds et FNB de cette catégorie. Les pipelines y sont particulièrement bien représentés, mais aussi les sociétés d’exploration et de production, si on compare au TSX. En moyenne, les fonds d’actions canadiennes sont composés à seulement 12,7 % de sociétés énergétiques, bien moins que le TSX, qui se situe tout juste au-dessus de 15 % au total.

C’est ici que ça se complique. Les portefeuilles de nombreux Canadiens retraités ou près de l’être sont fortement orientés vers les mandats de dividendes ou de revenu. Ces clients sont les plus réfractaires au risque, pourtant ils sont probablement les plus exposés au secteur de l’énergie. Les clients qui pouvant le moins absorber un repli marqué sont aussi ceux qui y sont le plus exposés.

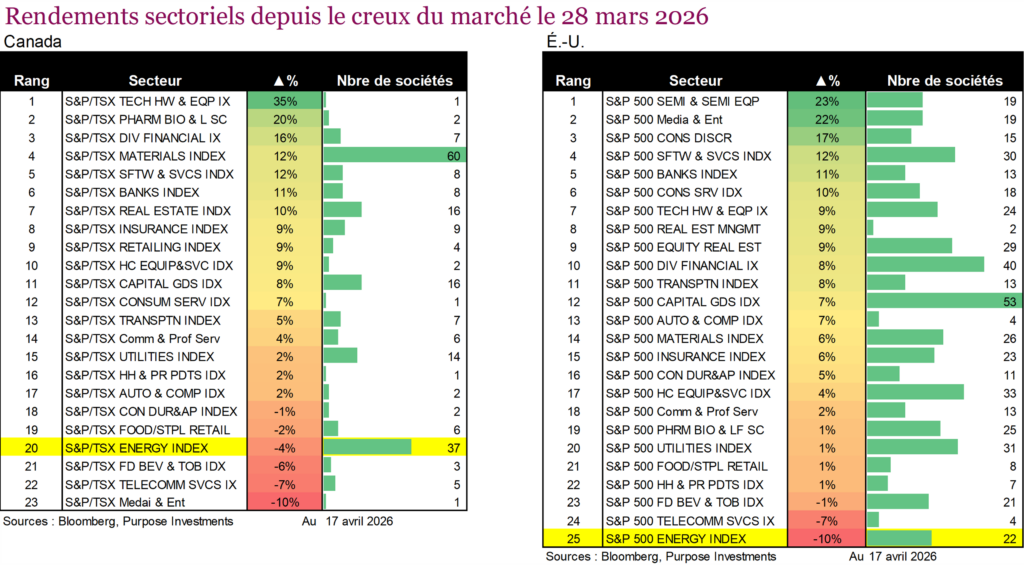

Lorsqu’un seul secteur est à ce point dominant, cela modifie le profil de risque. Les titres cycliques portent bien leur nom. Ils connaissent des phases d’expansion, suivies de périodes de rendements plus faibles. Nous commençons déjà à l’observer des deux côtés de la frontière. Depuis le creux du marché le 28 mars, le secteur de l’énergie figure parmi les secteurs les moins performants au Canada, avec un recul de 4 %. Aux États-Unis, la tendance est encore plus marquée, alors que l’indice S&P 500 du secteur de l’énergie se classe bon dernier, en baisse de 10 %. Par ailleurs, beaucoup d’autres secteurs sont extrêmement solides. Au Canada, le secteur du matériel informatique a pris 35 %, les services financiers diversifiés ont gagné 16 % et l’or semble reprendre du poil de la bête, alors que le secteur des matériaux est en hausse de 11 %. Aux États-Unis, le secteur de la technologie mène largement, suivi des titres de consommation, en particulier ceux qui ont été frappés par la hausse des prix du pétrole. La rotation est déjà commencée. La question pour les investisseurs est de savoir s’ils souhaitent y participer activement ou s’ils préfèrent regarder.

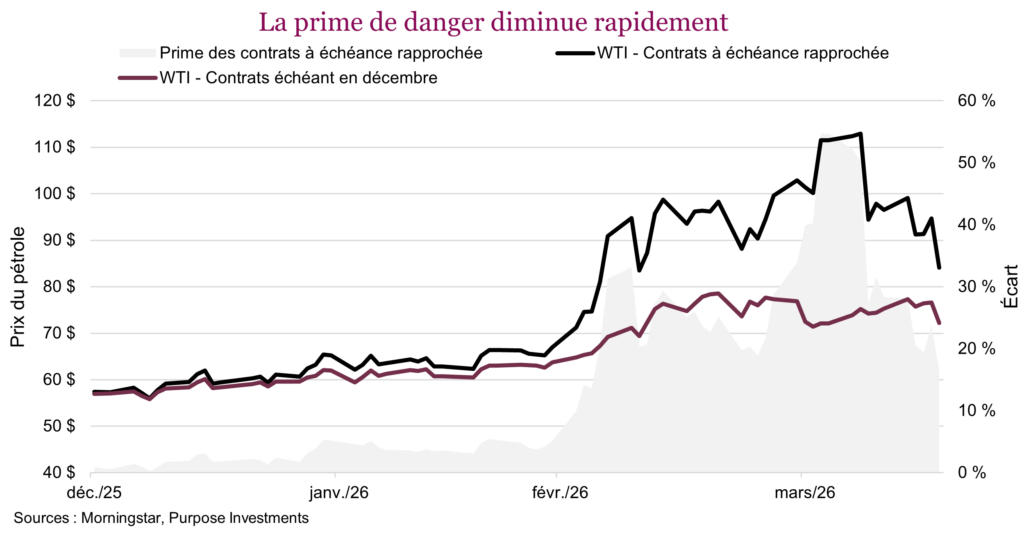

La prime de danger

Le marché boursier exprime déjà son désaccord et le marché du pétrole aussi. La volatilité du prix du pétrole au comptant s’est traduite par une prime de danger évidente et immédiate sur les marchés des contrats à terme. Le prix du pétrole WTI au comptant a bondi, passant de 60 $ à près de 120 $, mais il est déjà redescendu de 29 %. Les contrats à échéance rapprochée ont été les plus durement touchés. Les contrats à terme de décembre n’ont presque pas bougé, augmentant modestement de 58 $ à 77 $. La prime des contrats à échéance rapprochée a culminé à 55 % le 3 avril, puis s’est effondrée à seulement 23 % en quelques semaines. Il est logique de réduire son exposition pendant que la prime est encore élevée plutôt que d’attendre à sa prochaine compression.

Un déport aussi extrême ne dure pas. Le marché accumule plus qu’il ne réfléchit. Lorsque la prime est attribuable à la peur et à la logistique plutôt qu’à un changement structurel de l’offre et la demande, elle finit toujours par diminuer. Reste seulement à savoir quand. L’écart entre le prix au comptant et le prix des contrats à terme montre que le marché transmet deux messages différents. Nous préférons vendre lorsque le marché panique. La baisse de 10 % de vendredi après la nouvelle de la réouverture du détroit d’Ormuz reflète cette compression. Les contrats à échéance rapprochée se négocient toujours à prime, mais cette dernière a beaucoup baissé par rapport à ses sommets.

L’avantage de la gestion active

Le rééquilibrage est à la fois une façon de gérer le risque et un moyen de générer les prochains rendements. Au cours du dernier mois, nous avons préconisé de réduire l’exposition au secteur de l’énergie afin de monétiser efficacement la prime de panique et de redéployer le capital dans des secteurs où les valorisations se sont contractées, où les flux de trésorerie sont stables et où les prévisions de bénéfices augmentent. Le pétrole est déjà redescendu de ses sommets. La progression depuis le début de l’année est passée de près de 100 % à environ 60 %. Le rendement des portefeuilles qui n’ont pas réduit leur exposition diminue en temps réel.

La réduction active de l’exposition et la prise de bénéfices sont un gage de discipline. Nous n’essayons pas de prédire quand le détroit d’Ormuz rouvrira, quand les prix de l’essence redescendront à 1,30 $ le litre, ou quand la paix reviendra au Moyen-Orient. L’éventail de scénarios est si large et dépend de tant de variables que maintenir une forte exposition à ce stade-ci ne relève pas de la conviction, mais plutôt de la complaisance. Le mouvement antérieur dans la courbe des contrats à terme montre que la prime de danger escomptée sur les marchés de l’énergie est déjà en train de diminuer. De notre point de vue, et de celui du marché, les tergiversations constantes nous poussent à passer à autre chose.

Le danger était évident et immédiat. Il suffisait de profiter de la prime. Le mouvement important de ce matin sur les marchés de l’énergie ne sera pas le dernier. La prime de danger fluctuera probablement encore au gré des nouvelles. La clé est de tirer parti de cette volatilité sans en être captif.