L’État du marché

27 avril 2026

Questions sur les marchés

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Les tirs de missiles et de drones se sont calmés, le détroit d’Ormuz n’est pas vraiment ouvert, à moins de vouloir être intercepté par les Iraniens ou les Américains, et les pourparlers arrêtent ou reprennent selon les nouvelles que vous lisez. Heureusement, le marché est en bonne partie passé à autre chose, la plupart des indices ayant atteint de nouveaux sommets. Bien sûr, cela pourrait changer à tout moment, mais nous profiterons de cette pause relative pour traiter d’un autre sujet dans ce numéro de L’État du marché : quelles sont les questions des investisseurs qui reviennent le plus souvent en ce moment?

Que se passe-t-il avec l’or?

L’or a depuis longtemps fait ses preuves comme source d’alpha de crise, assurant la fonction de stabilisation des portefeuilles en période d’instabilité mondiale. Si on vous avait demandé de prédire la réaction de l’or si un conflit éclatait entre les États-Unis et l’Iran, entraînant une hausse du risque géopolitique, vous auriez probablement anticipé une hausse du prix. Étonnamment, l’or a reculé de 12 % depuis le début des hostilités et a même chuté jusqu’à près de 18 % à un certain moment. Par ailleurs, les titres aurifères, mesurés par le FNB XGD, ont cédé 18 %.

L’or est confronté à un double obstacle dans ce conflit : il avait déjà fortement progressé, et ce n’était pas seulement à cause des flux d’actifs. Les investisseurs savent très bien que l’or a enregistré des gains exceptionnels au cours des deux dernières années. Le métal jaune a pris 27 % en 2024 et 65 % en 2025, puis il a progressé de 23 % jusqu’à la fin de février avant que le conflit ne débute. Et au cours de ce marché haussier, il n’y a pas eu de grande crise.

La diversification des réserves des banques centrales, le pessimisme modéré à l’égard du dollar américain ou d’autres facteurs ont probablement permis à ce marché haussier de se poursuivre. Mais comme pour toute chose, lorsque l’or a commencé à grimper, les vannes se sont ouvertes et les investisseurs se sont rués sur ce secteur. Combien d’entre eux ont alors commencé à se demander s’ils avaient de l’or dans leur portefeuille. Par conséquent, depuis le milieu de 2025, l’or a évolué au rythme des flux financiers. Les flux étant le principal moteur des prix, les fluctuations à la hausse ou à la baisse du risque géopolitique n’ont pas influencé les cours autant qu’à l’habitude. Il en va de même pour les taux réels, le dollar américain et d’autres facteurs qui ont toujours influencé le prix de l’or.

Au début du conflit, les investisseurs ont vendu certains FNB aurifères, ce qui a fait baisser les avoirs de 3 139 à 3 050 tonnes à la fin du mois de mars. C’est à ce moment que le creux a été atteint, tout comme pour le prix de l’or. À un certain moment, d’autres facteurs recommenceront à dicter le prix de l’or, mais pour l’instant, il n’y a que les flux d’actifs qui comptent.

Ce n’est pas une mauvaise chose. Il est clair que la confiance dans le système n’est pas élevée – et les raisons sont trop nombreuses pour être énumérées ici – si bien que les investisseurs ont recommencé à investir dans l’or. Cette tendance pourrait très bien se poursuivre et influencer grandement les prix du lingot, mais cela pourrait aussi bien jouer contre lui. En ce moment, l’or agit moins comme une source d’alpha de crise et davantage comme une simple source d’alpha (en passant, nous en détenons toujours).

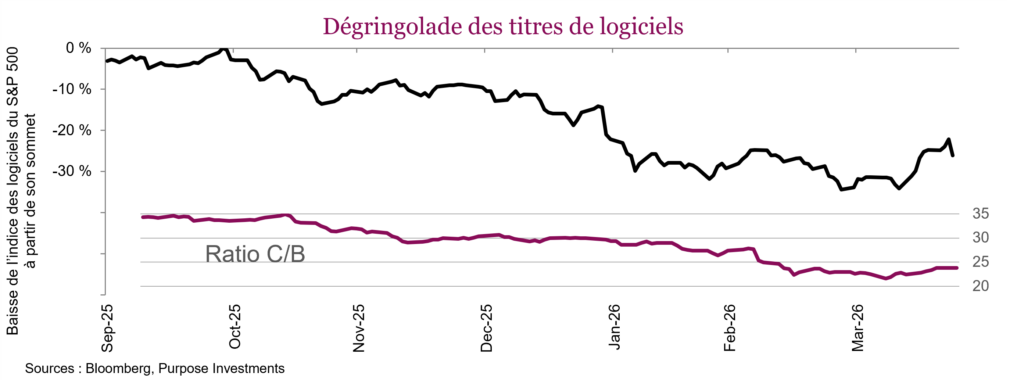

Perturbations liées à l’IA/liquidation des titres de logiciels – une occasion ou un piège de valeur?

Le secteur de la technologie a toujours évolué assez rapidement et compte tenu de la prolifération spectaculaire des outils d’intelligence artificielle, il évolue encore plus rapidement en ce moment. Jusqu’à l’automne dernier, l’enthousiasme était généralisé, alors que les nouvelles et les titres de toutes les sociétés liées à l’IA ont bondi. Cela a commencé à changer vers la fin de 2025, alors que les investisseurs ont commencé à remettre en question les rendements liés aux vastes plans de dépenses d’investissement des sociétés technologiques de très grande envergure. En 2026, la situation a encore évolué, lorsque les investisseurs ont commencé à s’inquiéter des effets perturbateurs de l’IA sur divers secteurs, soit sur les modèles d’affaires actuels.

Même si des préoccupations liées aux perturbations ont émergé dans de nombreux secteurs – droit, agences de notation, bourses et transport par camion – elles ont été particulièrement marquées dans le secteur des logiciels. Cela a fait baisser l’indice S&P 500 de plus de 30 % en quelques mois tandis que le marché général progressait. Le ratio cours/bénéfice des sociétés de logiciels s’est contracté du niveau extrême de 35 à un peu plus de 20, ce qui est à peu près conforme au marché général. Les cours ont implosé tandis que les prévisions des bénéfices pour 2026 et 2027 ont continué d’augmenter durant cette vente massive.

Les marchés réagissent souvent trop à court terme et pas assez aux changements à long terme. En ce moment, on semble être plutôt dans le premier scénario. Au cours des 30 dernières années et au-delà, le ratio C/B des titres de logiciels a très rarement été aligné sur celui du marché ou inférieur à celui-ci. À notre avis, ce niveau est exagérément bas, mais nous reconnaissons certainement que le discours sur les logiciels est très négatif, et le marché est influencé par le discours.

Marché influencé par le discours?

Les marchés ont toujours eu une dimension narrative, sans doute parce que la plupart du contenu produit dans le monde des placements cherche à mettre en contexte ce qui s’est déjà produit. Cependant, plus récemment, les discours sont diffusés plus rapidement et ils ont une plus grande influence.

De nombreux facteurs expliquent cette tendance. Il y a longtemps que nous n’avons pas connu de véritable marché baissier, donc les investisseurs sont très peu craintifs. De plus, les manchettes sont de plus en plus polarisées, oscillant entre les deux extrêmes. Un bon exemple est la question de savoir si l’IA va créer une société sans limite ou plutôt détruire le monde. L’une des raisons pour lesquelles les nouvelles sont de plus en plus extrêmes, c’est qu’elles doivent être captivantes pour retenir l’attention des algorithmes. Elles peuvent donc facilement amplifier une thèse pour dicter le comportement des investisseurs.

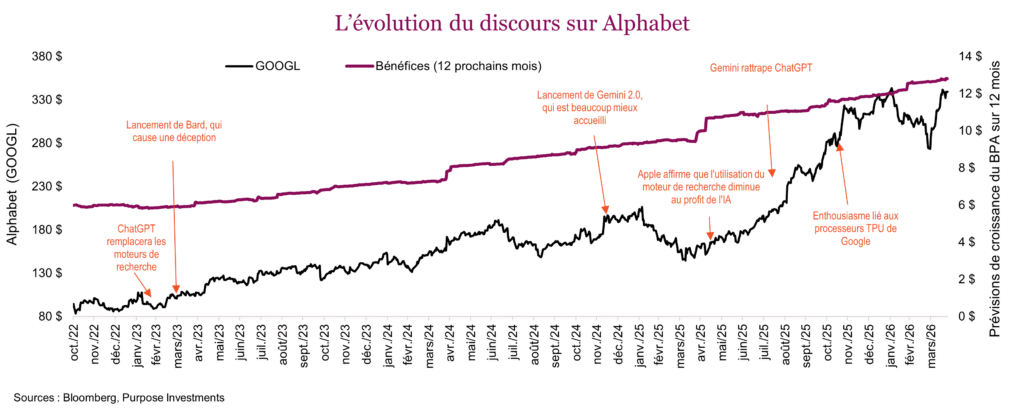

Prenons l’exemple d’une conférence de Morgan Stanley. Le graphique ci-dessous présente l’évolution du discours entourant Alphabet (Google). Il y a eu des périodes d’angoisse, où le marché pensait que l’IA remplacerait les moteurs de recherche, qui ont été désamorcées par le lancement de produits d’IA, allant de Bard, qui a déçu, à Gemini 2.0, qui a été bien accueilli. Ensuite, l’enthousiasme est revenu lorsque Gemini a ravi des parts de marché à ChatGPT, puis lorsque Alphabet a commencé à vendre ses processeurs TPU à d’autres fournisseurs. Par ailleurs, les prévisions de bénéfices continuent de progresser de façon constante et vers la droite. Les bénéfices sont importants à long terme, mais le discours dicte la trajectoire à court terme.

Nous approfondirons ce sujet dans les prochains numéros de L’État du marché, car nous pensons que la dynamique du marché a changé. Par ailleurs, gardez en tête que les discours ont plus de poids, tandis que les données fondamentales semblent être reléguées au second plan.