L’État du marché

8 septembre 2025

Préférence modérée pour le marché national

Abonnez-vous ici pour recevoir l’État du marché par courriel.

Le taux sans risque, qui porte bien son nom, est le rendement nominal que vous pouvez obtenir sans prendre aucun risque. En général, les obligations d’État ou les bons du Trésor servent d’indicateurs du taux sans risque afin de le quantifier sur différentes périodes. Nous avons voulu examiner la question du taux sans risque pour une raison en particulier : les écarts de taux, c’est-à-dire le rendement supplémentaire offert par les obligations de sociétés par rapport au taux sans risque pour compenser certains risques, tels que les défauts de paiement. Or, à l’heure actuelle, les écarts de taux sont très faibles.

Nous sommes fiers de nos racines canadiennes – le Canada est un merveilleux pays avec des gens formidables. Nous dirions également que sur un quart de siècle de travail de répartition de l’actif, notre propension à investir plus que nos pairs au Canada a été un thème récurrent. Pas toujours, évidemment, et il y a eu des périodes où investir plus au Canada était contre-indiqué. Certains pourraient nous accuser d’avoir un penchant pour le marché national. Il est vrai que la connaissance étroite de notre marché national est souvent rassurante, mais nous estimons que notre vision du Canada est un peu plus étoffée. Comme la plupart de nos clients sont des Canadiens dont les engagements futurs sont en bonne partie libellés en dollars canadiens, investir un peu plus au Canada limite le risque de change. Le crédit d’impôt pour dividendes est aussi un autre gros avantage, et d’ailleurs l’impôt est un élément trop souvent négligé par les spécialistes de la répartition de l’actif.

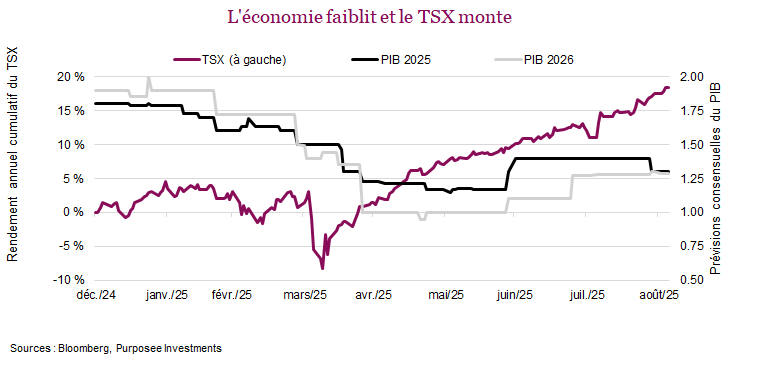

Le Canada a très bien fait jusqu’ici cette année, malgré toutes les manchettes sur les droits de douane et la baisse récente du PIB au deuxième trimestre. Le rendement de 18 % du TSX depuis le début de l’année est impressionnant et fait du Canada l’un des marchés les plus performants – avec un rendement à peu près deux fois plus élevé que celui des actions mondiales. Nous savons tous que le TSX n’est pas le reflet de l’économie canadienne, et c’est particulièrement vrai cette année. Les prévisions de croissance économique ont été ramenées de 1,7 % à 1,3 % pour 2025, et de 2,0 % à 1,3 % pour 2026, d’après les prévisions consensuelles. Les droits de douane freinent la croissance économique, tout comme le marché immobilier qui fonctionne au ralenti. Le marché boursier peut progresser en faisant un peu abstraction de l’économie, mais les deux sont quand même reliés. Comment expliquer alors une si grande divergence?

La plupart des gains du TSX cette année proviennent de deux secteurs : celui de la finance, dominé par les banques, et celui des matériaux, dominé par les sociétés aurifères. Le secteur des matériaux a compté pour 6,4 % des gains de 18,3 % du TSX et le secteur de la finance, pour 5,8 %. C’est donc dire que les deux tiers des gains du marché sont attribuables à ces deux secteurs. Les sociétés aurifères ne contribuent toutefois en rien à la croissance économique canadienne, et une bonne partie de leurs bénéfices s’explique par les prix records de l’or. Les entreprises d’exploration aurifère avaient contribué à seulement 2,3 % des bénéfices du TSX en 2022 – une proportion qui a grimpé à 9 % au cours des quatre trimestres suivants. En dollars, on parle de bénéfices qui sont passés de 5 à 21 G$ en quelques années, des chiffres qui peuvent être trompeurs.

Nous apprécions nos placements aurifères et, naturellement, nous souhaiterions en détenir davantage. Cette appréciation va bien au-delà de la simple augmentation des prix. Nous avons toutefois certaines hésitations, puisque ces bénéfices peuvent disparaître aussi rapidement qu’ils sont apparus. Les secteurs des matériaux et de l’énergie sont considérés à juste titre comme des secteurs cycliques. C’est pourquoi même après des gains aussi solides, les titres des sociétés aurifères ne se négocient pas à des ratios cours/bénéfice élevés – c’est même plutôt le contraire. Le marché n’est généralement pas disposé à payer un prix élevé pour des bénéfices cycliques.

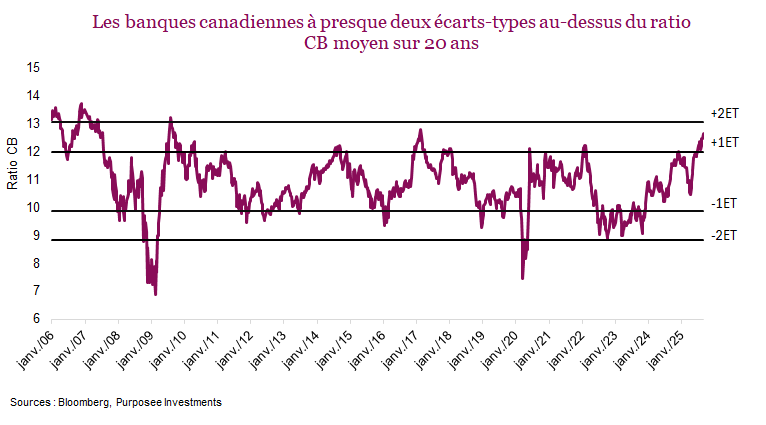

Alors que l’or n’a rien à voir avec l’économie canadienne, les sociétés financières, dominées par les banques, sont un bon indicateur de l’état de notre économie. Et c’est là que les choses se compliquent un peu. Les bénéfices trimestriels des banques n’ont pas déçu, mais les valorisations plafonnent en ce moment.

Le graphique ci-dessous présente le ratio cours/bénéfice des banques d’après les prévisions consensuelles des douze prochains mois. Les lignes qui ont été ajoutées correspondent à un ou deux écarts-types au-dessus ou au-dessous de la moyenne à long terme. Or, une économie qui ralentit est difficilement conciliable avec le paiement d’une prime de valorisation historique pour les actions des banques. Compte tenu de l’importance du secteur bancaire à l’intérieur du TSX, il y a là certainement un risque.

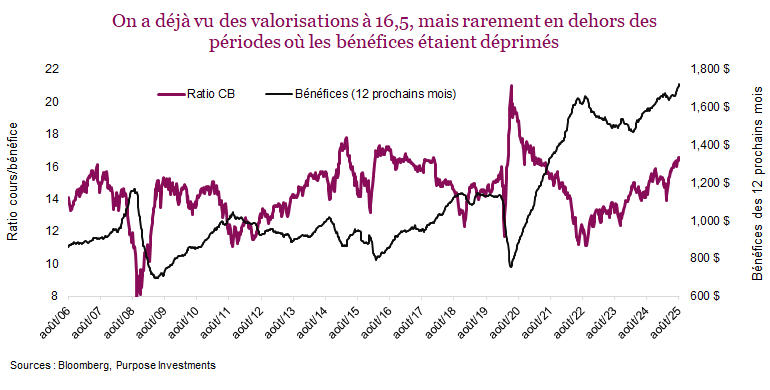

Globalement, le TSX n’est certainement plus aussi bon marché qu’il l’était ces dernières années et pourrait s’approcher de la zone où il est considéré comme cher. Les secteurs cycliques étant passablement bien représentés à l’intérieur du TSX, les mesures de valorisation globales n’ont pas une grande importance. Lorsque les bénéfices cycliques sont déprimés, ces secteurs peuvent se négocier à des ratios cours/bénéfice élevés compte tenu de la valeur à long terme des sociétés. Le secteur de l’énergie pourrait entrer dans cette catégorie en ce moment. Quoi qu’il en soit, un ratio de 16,5 fois les bénéfices pour le TSX est élevé, même avec une croissance raisonnable des bénéfices. Habituellement, le TSX se négocie à des niveaux de valorisation aussi élevés seulement lorsque les bénéfices sont vraiment déprimés.

Évidemment, le TSX pourrait remonter à partir d’ici. Les valorisations déjà étirées des banques pourraient augmenter encore, ou l’expansion des ratios des sociétés aurifères pourrait se poursuivre si le marché estime que les facteurs qui contribuent à faire croître leurs bénéfices vont persister. Une poussée du secteur énergétique ou un autre excellent trimestre pour Shopify pourrait aussi faire grimper le TSX. Vous devinez où nous voulons en venir? De nouveaux gains pour le TSX deviennent plus difficilement concevables.

Au risque de paraître un peu trop optimistes, il y a un autre facteur que nous n’avons pas mentionné, à savoir les flux d’actifs. La tendance qui se dessine est que les investisseurs sont moins attirés par les actions américaines et investissent de plus en plus sur les marchés internationaux. Une partie de ces placements converge vers le Canada, et il ne faut pas grand-chose pour faire bouger le marché canadien. On peut amputer de 100 G$ les placements dans les actions américaines sans que cela ait un gros impact. Par contre, l’afflux d’actifs de 10 G$ au Canada peut faire bouger les prix. Ce phénomène – en supposant qu’il continue de s’accélérer – pourrait facilement éclipser les inquiétudes à l’égard des valorisations.

Conclusion

Sans être pessimistes pour le Canada, nous sommes moins enthousiastes qu’au cours des derniers trimestres. Nous pouvons imaginer certains scénarios où le marché canadien poursuivrait son ascension, mais ils se font plus rares. Il n’est pas impossible que les flux d’actifs internationaux s’accélèrent, que les ratios cours/bénéfice augmentent encore un peu, que la croissance des bénéfices s’améliore ou que le secteur énergétique retrouve la faveur des investisseurs, mais en même temps, c’est un peu prendre nos désirs pour des réalités. Considérant que les gains dépassent déjà 18 % à quatre mois de la fin de l’année, c’est déjà toute une année!